Parola d’ordine: preservare ‘condizioni finanziarie favorevoli’

La riunione BCE dell’11 marzo si preannunciava come un altro ‘non-event’ che avrebbe lasciato il mercato in uno stato interrogativo. In tal senso, i mercati attendevano che Lagarde chiarisse la view BCE riguardo alla evidente crescita nei rendimenti dei titoli di Stato che si era registrata nella seconda parte di febbraio.

In particolare, gli investitori si domandavano in che misura tali rialzi fossero coerenti al leit motiv BCE della preservazione di condizioni finanziarie favorevoli, pur nella ragionevole constatazione che, in questi frangenti di pandemia, il mercato si era mosso evidenziando un disallineamento rispetto ai fondamentali economici del vecchio continente.

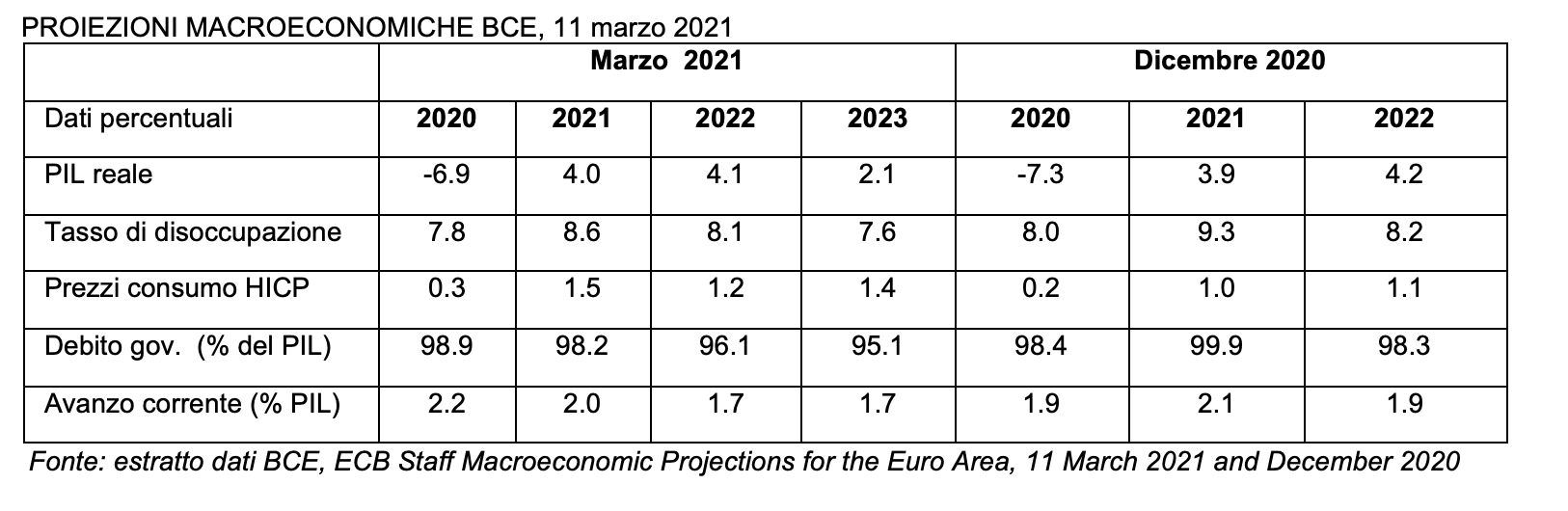

Gli occhi degli investitori istituzionali erano puntati sulle nuove proiezioni macroeconomiche BCE di marzo. Una buona parte della comunità di analisti attendeva che tali proiezioni avrebbero palesato un quadro di crescita sostanzialmente invariato rispetto a dicembre 2020, pur nella ragionevole ipotesi che il percorso dell’inflazione fosse più accentuato, fenomeno questo prevalentemente dovuto all’atteso aumento dei prezzi dell’energia.

Sotto il profilo macroeconomico, i segnali di ripresa europea erano stati anticipati dall’indice IFO business climate tedesco pubblicato il 22 febbraio 2021 (attestatosi a un valore di 92.4 rispetto all’atteso 90.5), salito sia nella componente corrente sia in quella prospettica. quelle del 2023) e contestualmente rivedere al ribasso quelle sulla crescita del PIL 2021 e al rialzo quello del 2022. Fonti della BCE suggerivano che le proiezioni macroeconomiche di marzo sia su inflazione sia su PIL sarebbero aumentate solo marginalmente rispetto alle proiezioni di dicembre. Non è una sorpresa poiché la BCE ha ripetutamente affermato di vedere il recente aumento dell’inflazione come temporaneo.

Secondo un’indiscrezione Bloomberg del 10 marzo, la BCE avrebbe dovuto rivedere al rialzo le stime sull’inflazione del 2021-2022 (lasciando invariate quelle del 2023) e contestualmente rivedere al ribasso quelle sulla crescita del PIL 2021 e al rialzo quello del 2022. Fonti della BCE suggerivano che le proiezioni macroeconomiche di marzo sia su inflazione sia su PIL sarebbero aumentate solo marginalmente rispetto alle proiezioni di dicembre. Non è una sorpresa poiché la BCE ha ripetutamente affermato di vedere il recente aumento dell’inflazione come temporaneo. a parere di chi scrive, dalle proiezioni macroeconomiche BCE aggiornate all’11 marzo è possibile evincere due conclusioni immediate: se da un lato le previsioni di crescita (ripresa del PIL reale)non mostrano variazioni significative, a parte l’ipotesi di un lieve rialzo, rispetto a quanto già indicato da BCE a dicembre 2020, le aspettative di inflazione evidenziano un balzo a rialzo: in dettaglio, l’inflazione europea HICP dovrebbe aumentare drasticamente dallo 0,3% nel 2020 a una media dell’1,5% nel 2021, raggiungendo un picco del 2,0% nel quarto trimestre dell’anno, e scendere all’1,2% nel 2022 prima di salire all’1,4% nel 2023.

Passando ora all’analisi del comportamento di BCE da inizio 2021, non erano pochi a sostenere che la comunicazione dell’Istituto centrale europeo fosse talvolta non perfettamente intellegibile. Nei primi due mesi del nuovo anno, BCE non aveva indicato quali fossero i livelli di rendimento medio dei bond governativi europei (European Government Bonds EGB) che l’avrebbero indotta ad agire con decisione. Per questo non pochi attendevano con trepidazione un segnale di maggior incisività dai policymaker, basato sui dati di acquisto riportati nell’ultimo report settimanale PEPP, qualora tale rapporto avesse evidenziato l’accelerazione degli acquisti settimanali sia di titoli obbligazionari governativi, sia di titoli corporate. In particolare, in un clima di quasi indeterminatezza creato dallo stile di comunicazione BCE.

Il mercato notava una evidente dicotomia tra i contenuti della comunicazione BCE e le azioni intraprese effettivamente, ponendo una seria ipoteca sulla sua credibilità e sulla sua capacità di mandare un segnale chiaro al mercato. In particolare, gli operatori sollevavano dubbi relativamente a tre questioni importanti:

- quale fosse Il livello attuale dei tassi coerente al livello di inflazione;

- in cosa consistesse ini concreto il celebre approccio olistico BCE propugnato da Lagarde;

- quale fosse il contesto corretto per lo sviluppo di condizioni finanziarie favorevoli.

Se analizziamo attentamente il wording riportato nei discorsi e nelle interviste degli esponenti BCE di febbraio e della prima settimana di marzo, non era irragionevole evincere una lieve incoerenza e mancanza di accordo all’interno del Governing Council, sia riguardo alla comunicazione sia all’azione da intraprendere. Alcuni esperti parevano constatare il rischio di avere una BCE che non fosse abbastanza chiara sui suoi obiettivi, troppo fiduciosa sulla sua capacità di governare i mercati e incurante dei segnali forniti al mercato mediante le azioni d’acquisto.

Per tali ragioni, molti attendevano che BCE adottasse un tono chiaramente accomodante nel corso della conferenza stampa di giovedì 11 marzo, focalizzandosi sulla possibilità di influire sui rendimenti obbligazionari a lungo termine, quindi di fatto palesando l’intendimento di aumentare gli acquisti in ambito PEPP. In tal senso, un inasprimento delle condizioni finanziarie non sarebbe stato tollerato in questa fragile fase pandemica e proprio gli acquisti di PEPP fossero la panacea risolutrice. A beneficio di maggior chiarezza, desideriamo ricordare al lettore che, la principale priorità della BCE fosse evitare un inopportuno inasprimento delle condizioni finanziarie riconducibile all’irripidimento della curva dei rendimenti, non tanto dei rendimenti nominali, spesso influenzati dall’aumento delle aspettative di inflazione, bensì dei rendimenti reali depurati dall’effetto delta prezzi.

D’altro lato, un aumento dei rendimenti reali (quindi esclusa la variabile inflazione), avrebbe costituito un segnale più preoccupante stimolando BCE ad agire immediatamente. Un altro obiettivo BCE sarebbe stato mantenere condizioni di liquidità altamente accomodanti per le banche mediante le TLTRO III (Targeted Long Term Financing Operations) al fine di incoraggiare i flussi di credito verso l’economia reale. Altri economisti suggerivano la presenza di una sorta di effetto ‘spillover’ cioè un possibile futuro ‘inasprimento delle condizioni di finanziamento nell’area dell’euro “importato” dagli Stati Uniti, cioè derivante dall’irripidimento della curva dei rendimenti americana originato dall’imponente boost fiscale dal 1.9 trilioni di dollari recentemente approvato dall’amministrazione Biden. BCE si manifestava forse vulnerabile agli shock e il mercato avrebbe posto sotto la lente la sua funzione di reazione alla volatilità del mercato obbligazionario.

Al fine di farsi un’idea della variegata e multiforme politica di comunicazione BCE alla quale si è assistito nel corso dei mesi di febbraio e marzo, riteniamo opportuno fornire al lettore una panoramica delle dichiarazioni fornite.

Cominciando da un’analisi dettagliata del discorso ufficiale di Christine Lagarde del 22 febbraio. In tale occasione, la presidentessa BCE poneva particolare enfasi sul “monitoraggio dell’evoluzione dei rendimenti obbligazionari a più lungo termine” . Il chiaro riferimento a questo parametro finanziario, poneva una seria ipoteca sul fatto che la tolleranza della BCE riguardo agli aumenti dei rendimenti obbligazionari registrati a fine febbraio fosse limitata. Ricordiamo inoltre altri punti importanti del discorso:

- mantenimento delle condizioni di finanziamento per tutti i settori;

- necessità che BCE adottasse un approccio definito “olistico” da Lagarde ovvero ‘multiforme’ alla valutazione di tutte le condizioni di finanziamento, cioè sia quelle utilizzate per il funding sui mercati monetari e obbligazionari, sia quelle del credito bancario classico alla clientela, con focus particolare sui tassi e i rendimenti OIS (Overnight Index Swaps).

Tale approccio olistico, a detta di alcuni esperti non avrebbe avuto un significato chiaro e non deve necessariamente tradursi in obiettivi quantitativi formalizzati. È opportuno riportare all’attenzione del lettore che, Lagarde evidenziava che ‘la BCE sta monitorando attentamente l’evoluzione dei rendimenti nominali (obbligazionari) a lungo termine’. tale commento rivestiva un significato importante perché era la prima volta che la presidentessa BCE si riferiva direttamente ai rendimenti nominali obbligazionari. La freschezza di questa affermazione si basava sulla ragionevole constatazione che BCE non ha alcun controllo diretto sui rendimenti obbligazionari, bensì un controllo indiretto mediante gli acquisti di obbligazioni in Quantitative Easing. Altra considerazione importante, riguardava il rischio climatico, la resilienza sociale e economica e la green policy.

Il fatto che Lagarde inserisse in un discorso dedicato alle politiche ESG dei riferimenti precisi agli strumenti di politica monetaria, palesava l’intendimento di BCE a influire sui rendimenti obbligazionari a lungo termine. Ascoltando tali affermazioni, alcuni analisti avanzavano la ragionevole ipotesi che Lagarde non avesse gradito il sell off sui mercati obbligazionari (molto più alto sui mercati americani e non altrettanto consistente sui mercati europei) e fosse pronta a intervenire potenziando il ritmo di acquisto di bond governativi europei (EGB o European Government Bonds), al fine di evitarne un amento sostanziale dei rendimenti.

Proseguiamo in questa rapida rassegna di quanto contenuto negli interventi del chief economist Philip Lane, e dei membri dell’Executive Board BCE Isabel Schnabel e Fabio Panetta dai quali trasparivano, a parere di chi scrive, indicazioni eterogenee tra loro. Nel corso di un webinar tenuto il 22 febbraio, Philip Lane dichiarava che ‘la Banca centrale europea sta tenendo d’occhio le condizioni di finanziamento della zona euro e utilizzerà gli acquisti di obbligazioni per contrastare qualsiasi inasprimento ingiustificato’. E che ‘I funzionari stanno monitorando attentamente l’evoluzione dei rendimenti obbligazionari nominali a più lungo termine”. “Acquisteremo in modo flessibile in base alle condizioni di mercato e al fine di prevenire un inasprimento delle condizioni di finanziamento che non è coerente con il contrasto dell’impatto al ribasso (sull’economia e in particolare sul PIL) della pandemia e sul percorso atteso dell’inflazione”. Da una lettura immediata di tali affermazioni, traspare una parziale coerenza con quanto già detto da Lagarde, tuttavia con una lieve differenza di wording, perché qui non vi è alcun riferimento al controllo diretto sui rendimenti dei bond, ma a un mero ‘monitoraggio’, inoltre non viene utilizzato il termine coniato da Lagarde ‘approccio olistico’.

Ricordiamo che già il 25 gennaio, Philip Lane aveva sottolineato che l’attenzione della BCE era sulle “condizioni per i clienti che dipendono dal credito intermediato dalla banca, nonché le condizioni per i settori (aziende emittenti bond) che cercano di ottenere finanziamenti nei mercati obbligazionari”. Con riferimento alle banche dell’area dell’euro, sempre il 22 febbraio il membro del Governing Council BCE Isabel Schnabel dichiarava che ‘il punto critico sarà raggiunto quando le misure espansive volte ad agevolare condizioni finanziarie favorevoli saranno gradualmente eliminate’.

Ad avviso di chi scrive, l’inasprimento delle condizioni di finanziamento nasconde il rischio di una sorta di ‘effetto scogliera’, che potrebbe estendersi al settore bancario e potremmo assistere a un aumento dei crediti in sofferenza o NPL. Alcune analisi mostrano che le banche dell’area dell’euro dovrebbero essere in grado di far fronte a questo fenomeno fintanto che il boost monetario BCE non viene ritirato troppo presto e troppo bruscamente e fintanto che le condizioni di finanziamento permarranno favorevoli. E ancora Isabel Schnabel il 26 febbraio poneva l’enfasi sui rendimenti obbligazionari già citati negli interventi di Lagarde e Lane all’inizio della stessa settimana.

Il discorso di Schnabel rafforzava l’euforia dei mercati sui recenti movimenti rialzisti di rendimento. Schnabel pareva ancora confermare l’insufficienza della politica monetaria nella lotta alla pandemia e che ‘l’attuale era di bassa inflazione e bassi tassi di interesse – che difficilmente cambierà nel breve termine alla luce della pandemia – ci costringe a riconsiderare come la politica monetaria e fiscale dovrebbero completarsi a vicenda per proteggere l’economia da grandi recessioni e per ridurre al minimo i rischi di cicatrici a lungo termine’. Dal discorso di Schnabel, era possibile evincere che i movimenti in forte rialzo dei tassi registrati nelle ultime battute di febbraio fossero ingiustificati, perché si sono verificati in una fase iniziale di ripresa (la cosiddetta initial recovery), avvalorando la tesi di molti operatori che il rialzo dei tassi avesse origine oltreoceano negli Stati Uniti e si fosse diffuso per contagio in area euro.

Per dovere di completezza, riteniamo opportuno riportare alcune dichiarazioni rilasciate sempre il 26 febbraio a Reuters dal neogovernatore della Banca Centrale Greca e membro del Governing Council BCE Yanis Stournaras, il quale invocava apertamente un aumento del ritmo degli acquisti di obbligazioni da parte della Bce al fine di arrestare la corsa dei rendimenti. “Dal mio punto di vista c’è un inasprimento ingiustificato dei rendimenti obbligazionari, potrebbe essere opportuno per la Bce accelerare il ritmo degli acquisti Pepp per assicurare condizioni di finanziamento favorevoli durante la pandemia”, affermava Stournaras. L’alto funzionario ha aggiunto di non aver visto alcuna giustificazione di fondo all’aumento dei rendimenti delle obbligazioni a lungo termine che si basi sulla crescita economica o sull’inflazione.

Il 1° marzo seguiva l’intervista rilasciata a Thomson Reuters da Christine Lagarde nel corso della quale la presidentessa BCE affermava che: ‘La Banca centrale europea contribuirà a garantire che le aziende e le famiglie possano accedere ai finanziamenti di cui hanno bisogno per resistere a questa tempesta, e che “La BCE garantirà di poterlo fare nella certezza che le condizioni di finanziamento non si inaspriranno prematuramente”. “Non possiamo ancora vedere esattamente quanto è lungo quel tunnel.” Qui il lettore attento può cogliere una sorta di indeterminatezza sul tipo di interventi BCE e resta il dubbio sull’orizzonte temporale per il quale si intende il concetto di inasprimento delle condizioni finanziarie ‘prematuramente’: la primavera, l’estate o la fine 2021?

Proseguendo la disamina della comunicazione BCE, ci è doveroso ricordare l’intervento da alcuni del nostro Fabio Panetta del 2 marzo, nel quale faceva appello a “resistere” all’irripidimento della curva dei rendimenti europea e che “siamo ora entrati in una terza fase, in cui dobbiamo preservare condizioni di finanziamento accomodanti per sostenere la ripresa e la convergenza dell’inflazione al nostro obiettivo, il che significa essenzialmente maggiore focalizzazione sull’ancoraggio di variabili finanziarie – soprattutto tassi sui prestiti e curva dei rendimenti – come indicatori chiave della politica monetaria e il mantenimento di condizioni di finanziamento favorevoli avrà un potente effetto sulla domanda e sull’inflazione. Tuttavia, dato il calo del tasso di interesse naturale], la politica monetaria è più efficace se applicata in sincronia con altre politiche. Politiche monetaria, fiscale e politiche strutturali devono rafforzarsi a vicenda per ridurre il rallentamento e colmare il divario tra risparmio e investimento.’ Qui, se da un lato si intravede un palese orientamento a intervenire a favore del controllo della curva dei rendimenti che mai si è ravvisato nell’intervento di un esponente BCE, quindi di fatto un rafforzamento in senso volitivo di quanto già proposto il 22 febbraio da Lagarde, d’altro lato si ravvisa una comunanza con Schnabel riguardo la tesi d’insufficienza delle politiche monetarie, che devono essere accompagnate dagli interventi fiscali.

Se il fulcro degli interventi e il driver delle azioni BCE sono e saranno le condizioni finanziarie, ci preme soffermarci su un approfondimento delle loro caratteristiche essenziali. Secondo alcuni autorevoli pareri, se BCE si propone l’intendimento di controllare le condizioni di finanziamento, il focus degli interventi deve concentrarsi sulla matrice dei tassi di interesse, e trascurare altre variabili come il tasso di cambio euro dollaro, gli indici azionari, o le valutazioni del mercato immobiliare. L’evidenza di tale tesi sta nella ragionevole conclusione che per BCE la matrice dei tassi rappresenta il cuore delle condizioni di finanziamento che dovrebbero almeno sulla carta permanere ‘favorevoli’ durante la pandemia. Tale sottigliezza non è certamente di poco conto, perché seguendo le affermazioni di Lagarde, l’adozione di un approccio ‘olistico’ cioè un concetto allargato di condizioni di finanziamento ampio che impatta tutte le accezioni di ‘cost of funding’ che potrebbe includa indicatori target su tassi di cambio e su indici azionari, ogni repentino movimento di tali variabili dovrebbero trovare un contro bilanciamento nelle azioni BCE sui tassi.

Come giustamente ricordava Lagarde, all’interno dell’ampio set di indicatori per poter valutare la caratteristica di ‘favorevole’ per le condizioni di finanziamento, gli Overnight Index Swaps e i rendimenti obbligazionari dei titoli governativi sono importanti, perché sono una sorta di indicatori anticipatori dell’effetto trasmissione delle politiche monetarie sulla catena del credito all’economia reale, in virtù del fatto che le banche utilizzano tali indicatori come benchmark per fissare il costo dei finanziamenti concessi ai consumatori e alle aziende. Si noti che, gli interventi verbali dei policymaker BCE ponevano particolare enfasi sul fatto che i tassi registrati dal mercato in dicembre potrebbero raffigurare il parametro di riferimento guida per capire nel concreto cosa siano le condizioni di finanziamento “favorevoli”. Gli esperti attendevano che in marzo Lagarde avrebbe confermato l’impegno della BCE a preservare condizioni di finanziamento favorevoli. Tuttavia, il modo in cui lo avrebbe comunicato sarebbe stato particolarmente importante per i mercati finanziari. Da tali considerazioni ne discende la condivisibile ipotesi che uno degli elementi fondamentali della comunicazione di Lagarde nell’ annuncio monetario di marzo era chiarire ‘quali’ fossero le condizioni finanziarie favorevoli da preservare e quali fossero i livelli di riferimento ‘soglia’ di tali condizioni finanziarie alla luce delle proiezioni macroeconomiche di marzo sul PIL e sull’inflazione. Livelli tali da innescare un pronto intervento BCE. In risposta al primo quesito, i membri del Governing Council BCE sembravano concordare tutti sull’attribuzione ai rendimenti obbligazionari governativi europei il ruolo di protagonista tra le variabili annoverate tra le condizioni finanziarie. Alcune case d’investimento avevano addirittura elaborato un ‘Indice delle condizioni di finanziamento’, indicatore questo che rifletterebbe i ripetuti commenti di Lagarde sia sui “rendimenti dei titoli di Stato (sia core sia periferici), sia sui rendimenti delle obbligazioni societarie e sui tassi attivi applicati ai finanziamenti bancari. Gli ultimi commenti di Lagarde ante annuncio di marzo avevano enfatizzato il focus sui rendimenti governativi, ma la BCE doveva ancora chiarire cosa intendesse col termine “condizioni di finanziamento”. Altra questione cruciale sulla quale il mercato si attendeva una risposta BCE chiara era se l’Istituto Centrale europeo potesse isolare la dinamica dei rendimenti obbligazionari europei dal sell-off (vendita massiccia) obbligazionario negli States, originato dall’aggressivo boost fiscale varato negli Stati Uniti. E ancora, un non inasprimento delle condizioni finanziarie sembrava rivelarsi coerente all’obiettivo di alzare l’inflazione ancora troppo bassa rispetto ai desiderata BCE, obiettivo questo ben coordinato al contenimento dei rendimenti dei govie. Eppure, proprio su tale punto pareva non esserci pieno accordo all’interno del Governing Council. Con specifico riferimento al mercato dei bond corporate (credit market), certamente la sensitività della BCE a una variazione di 20 basis points nei rendimenti dei bond governativi, non sarebbe stata la stessa a quella conseguente all’allargamento di 20 basis points nei credit spreads sui bond corporate.

Già nella terza settimana di febbraio, alcuni investitori evidenziavano che il forte rimbalzo delle curve dei rendimenti europee, se non compensato da altre componenti, avrebbe causato condizioni di mercato ingiustificatamente tese, come evidenziato in precedenza. Tuttavia, alcuni limiti continuavano a frenare l’ampliamento del divario tra i rendimenti dei titoli governativi core e periferici. Alcuni commenti del banchiere centrale tedesco Jens Weidmann in pieno accordo con l’olandese Klaas Knot), per il quale il recente rialzo dei rendimenti ‘non costituiva un problema’ erano segno evidente del disaccordo all’interno del Governing Council BCE sul tema del rialzo dei tassi. È plausibile sostenere che, la BCE fosse preoccupata, non tanto per il livello statico dei tassi bensì per la loro volatilità registrata recentemente sui mercati. Tale considerazione, portava alcuni esperti a concludere ragionevolmente che, una stabilizzazione dei tassi sui livelli di fine febbraio non costituisse una ragione sufficiente a innescare una mossa a sorpresa di BCE. Per gli esperti, l’unica possibile giustificazione a un amento degli acquisti di titoli da parte di BCE, sarebbe stato il permanere di un gap tra tassi europei e tassi americani. Come evidenziato in precedenza, se il wording BCE non si era accompagnato ad una azione concreta finora, il mercato era tornato a prezzare rendimenti elevati, una volta smentite le attese di maggiori acquisti settimanali PEPP.

Certamente era innegabile che, non c’era chiarezza sul livello dei rendimenti soglia tale da innescare l’azione ‘anti-svendita’ di titoli governativi mediante acquisti BCE. Parte della ‘street’ cioè della community degli investitori istituzionali, si aspettava che Lagarde avrebbe dominato le cronache con affermazioni più incisive del collega americano Powell, attribuendo al recente aumento dei tassi la maggior responsabilità del ritardo nell’uscita dalla crisi economica. Si noti che, nelle ultime settimane in termini di ‘relative value’ gli asset più rischiosi, tipicamente l’equity e i corporate bonds, avevano assunto una direzionalità ben precisa, dimostrandosi in termini relativi maggiormente costosi rispetto ai titoli di Stato (i cosiddetti asset free-risk). Tale fattore, secondo alcuni esperti avrebbe potuto accentuare la correlazione negativa tra andamento dei corsi azionari e rendimenti dei titoli governativi europei. E questo proprio perché il sell-off dei govie europei, in particolare dei governativi core di Francia e Germania al quale si era assistito a fine febbraio aveva insinuato in molti il terribile interrogativo se questi titoli di Stato fossero realmente ‘free risk.’ Gli asset rischiosi si erano spostati in territorio ‘costoso’ rispetto ai titoli sovrani e quindi la correlazione tra rendimenti dei sovrani e azioni avrebbe dovuto spostarsi ulteriormente in area negativa. Dal punto di vista del mercato, era importante osservare la relazione tra dinamica dei tassi e quotazioni degli asset rischiosi. Sell-off di titoli di Stato sotto i riflettori. Da qui la ragionevole conclusione che il tema caldo della conferenza stampa sarebbe stato la reazione della BCE alla svendita dei titoli di Stato. Una svendita questa che ha aumentato il tasso della parte lunga della curva dei rendimenti dei titoli governativi europei (dove il tasso del titolo governativo di ciascun paese è ponderato secondo la quota del suo PIL sul PIL totale dell’area euro) di ben 30 basis points circa, in un intervallo temporale relativamente limitato.

Ribadiamo il concetto che buona parte del mercato riteneva che la volatilità dei rendimenti governativi europei fosse ‘d’importazione’ dagli Stati Uniti, cioè seguisse il rialzo del rendimento del governativo americano Treasury. Rialzo questo originato dall’imponente pacchetto fiscale di recente introduzione. Nonostante questo, l’attesa per il piano fiscale, ma anche la minore presenza sul mercato della Fed rispetto alla BCE, sono state tra le motivazioni alla base delle maggiori pressioni al rialzo sui tassi negli USA, che hanno riportato il differenziale tra rendimento del Treasury decennale e Bund decennale sui massimi da oltre un anno, con un rialzo di tale differenziale di ben 15 basis points nelle ultime due settimane. Alcuni autorevoli banche d’investimento attendevano a un certo punto il ‘decoupling’ cioè la divergenza nell’andamento dei tassi europei rispetto ai tassi americani. La riunione della BCE di marzo avrebbe avuto scarso impatto sul mercato dei bond corporate. Questo perché era improbabile che l’annuncio si traducesse in importanti cambiamenti negli acquisti di obbligazioni societarie e che il posizionamento della BCE sul mercato ‘del credito’ (cioè dei bond corporate) è sempre più equilibrato.

Aspetti chiave da tenere d’occhio sia nel comunicato ufficiale, sia nella conferenza stampa erano: i commenti di Lagarde sull’uso completo dell’envelope (limite) PEPP DI 1850 miliardi, l’estensione del PEPP sia in termini di tempo, (con un probabile prolungamento del programma di tre mesi) sia di dimensioni, i commenti sul ritmo specifico di acquisti PEPP e sulle “condizioni di finanziamento favorevoli”.

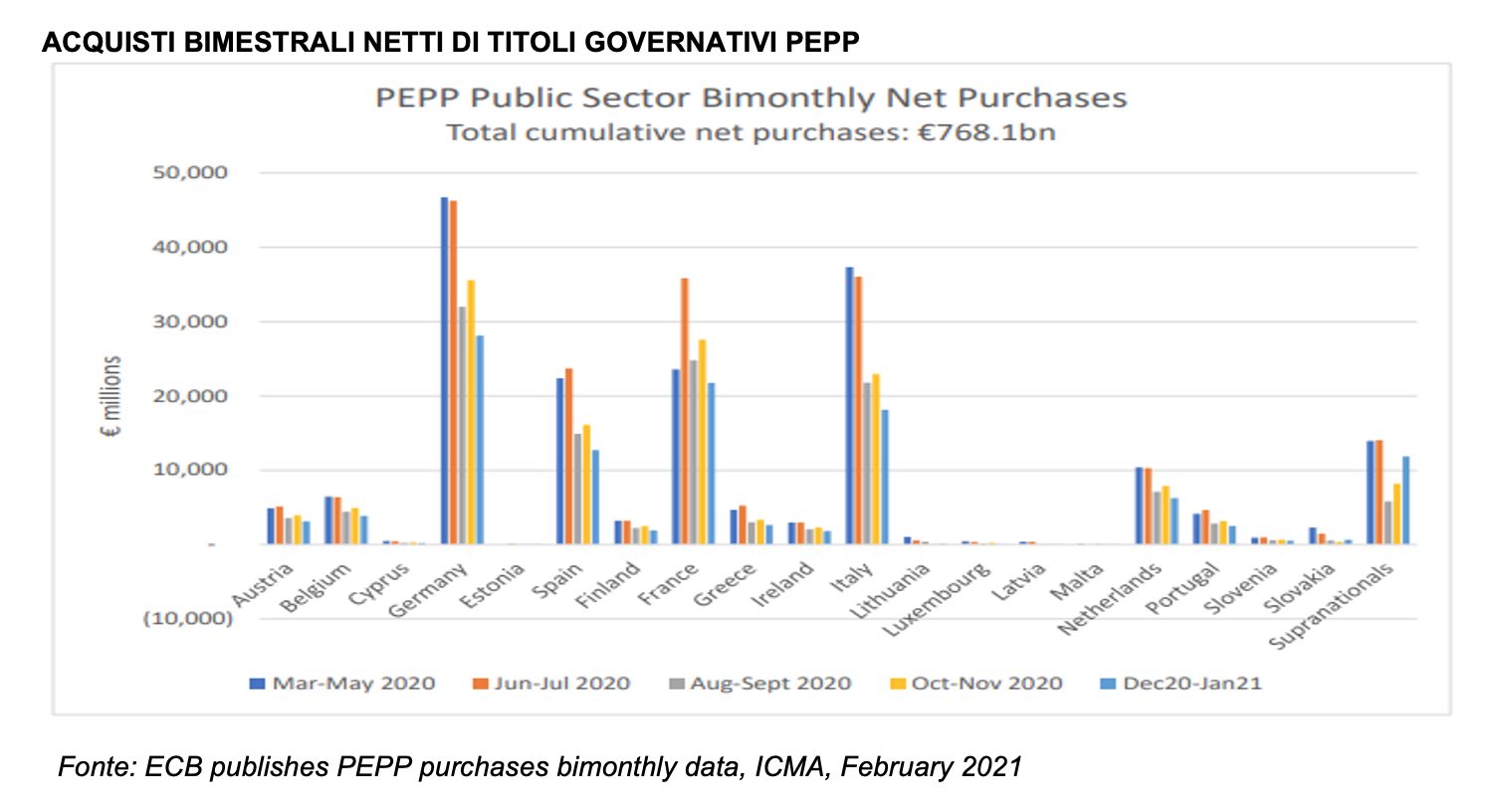

Con riferimento al Quantitative Easing, quindici giorni prima dell’annuncio BCE di marzo, la settimana si era conclusa con un dato non particolarmente brillante degli acquisti settimanali netti in ambito PEPP (Pandemic European Purchase Program) e ben al di sotto degli acquisti netti registrati nelle due settimane antecedenti. L’origine di tale delusione pareva essere riconducibile agli importanti rimborsi di titoli governativi, fattore questo ben noto al team operations di BCE. Indubbiamente il segnale non era confortante, perché tali acquisti si concretizzavano in concomitanza dei primi interventi di comunicazione verbale di Lagarde la quale palesava il proprio disappunto in occasione del forte rialzo dei rendimenti osservato a mercato.

Nella stessa settimana, il dato degli acquisti lordi totali nell’ambito ‘APP (Asset Purchase Program) si era attestato a circa 2,85 miliardi di euro e la variazione netta settimanale totale nel bilancio BCE era stata di circa 13,69 miliardi di euro, dato modesto questo se confrontato con i 23,93 miliardi di euro della settimana precedente. Aggiungendo il dato dei rimborsi stimanti nella stessa settimana, gli acquisti lordi totali sarebbero ammontati a circa 14,89 miliardi di euro comprendendo APP, PEPP e rimborsi stimati. Alcuni operatori di mercato si domandavano il perché BCE non avesse aumentato gli acquisti portandoli in prossimità del limite settimanale di 25-30 miliardi di euro, volume questo registrato nello stesso periodo del 2020. Gli occhi del mercato erano dunque puntati con attenzione sul dato di acquisto della settimana successiva, cioè dell’8 marzo. Un mancato aumento degli acquisti su tale uscita avrebbe confutato in modo imbarazzante la credibilità delle ultime dichiarazioni di Lagarde, che si era manifestamente dichiarata ‘non a proprio agio’ con il sell-off obbligazionario. Si osservi che, in presenza di una dotazione residua di PEPP ancora intorno a 1 trilione di euro, BCE dispone ancora di un ampio margine di manovra al fine di combattere la svendita delle obbligazioni europee con i suoi strumenti attuali. Pertanto, molti esperti non si attendevano alcuna discussione reale sulla necessità di espandere il PEPP. Purtroppo, anche i dati di acquisti PEPP pubblicati l’8 marzo confermavano il disappunto degli operatori di mercato: l’acquisto settimanale ammontava a soli 11.9 miliardi di euro contro una attesa intorno a 18-20 miliardi di euro.

BCE giustificava l’esiguità del dato come imputabile alla stagionalità e ai rimborsi ampiamente superiori alle attese. Del resto, non è men vero che, BCE dispone ancora di un ‘bazooka’ in acquisti PEPP pari a ben 971 miliardi di euro da essere utilizzato entro marzo 2022. Si notava una certa dicotomia tra comunicazione e azione, in sintesi i commenti di Lagarde e degli altri esponenti BCE, seppur non totalmente identici tra loro, erano accomunati dalle preoccupazioni per l’aumento dei tassi nominali a lungo termine ma non si erano ancora tradotti in un’azione effettiva e quantitativamente tangibile. Tuttavia, osservando l’incoerenza tra i dati di acquisto e le dichiarazioni in tema di Quantitative Easing, la BCE sembrava al contrario ‘a proprio agio’ con l’attuale livello dei tassi. In sintesi, alcuni autorevoli esperti riguardo a probabili ritocchi del PEPP nell’annuncio di marzo attendevano tre scenari: un primo scenario che prevedeva un utilizzo integrale del programma PEPP o addirittura una sua variazione formalizzata in numeri in aumento, uno intermedio caratterizzato da un annuncio generico verbale di aumento del PEPP e un terzo scenario in cui non si prevedevano variazioni del PEPP rispetto all’annuncio di gennaio. Per quanto ovvio, non vi era alcuna attesa probabilità di tapering, cioè di uscita o riduzione degli acquisti di bond.

Passando all’analisi delle operazioni TLTRO III (Targeted Long Term Financing Operations) c’erano due fattori chiave che le avrebbero riguardate in marzo 2021. Il primo fattore era la scadenza della precedente tranche di operazioni TLTRO II e dopo marzo non ve ne saranno più state nel 2021.

Un secondo fattore di non poco conto era che, se da un lato è innegabile che durante l’anno della pandemia BCE ha di fatto migliorato le condizioni di estensione e costo della liquidità ottenuta dalle banche europee presso BCE mediante questi strumenti, d’altro lato si evidenzia che le banche potrebbero raggiungere in marzo 2021 target creditizi tali da consentire loro l’ottenimento di liquidità al tasso ancor più agevolato dello -1%. Le ultime sei operazioni TLTRO hanno consentito alle banche europee di approvvigionarsi di flussi di liquidità per circa 1750 miliardi di euro a tasso vantaggioso.

Certamente le banche europee non dovrebbero avere particolari difficoltà a raggiungere i propri obiettivi creditizi a marzo 2021 al fine di ottenere il tasso maggiormente vantaggioso dell’-1%. Finora solo il 70% del totale dei finanziamentI di tipo TLTRO III è sulla buona strada per potersi aggiudicare il tasso speciale -0.50% per un ulteriore anno.

11 MARZO 2021: LAGARDE SPIEGA COSA SONO LE “CONDIZIONI FINANZIARIE FAVOREVOLI”

Nell’annuncio di politica monetaria dell’11 marzo 2021 è stata confermata l’invarianza dei tassi attesa dai mercati come negli scorsi meeting:

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- infine, il tasso sui depositi permane allo -0.50%.

In secondo luogo, il Governing Council BCE continuerà gli acquisti netti nell’ambito del programma (PEPP) con una dotazione totale (invariata) di 1.850 miliardi di euro (la ‘envelope’ non deve necessariamente essere utilizzata integralmente) almeno fino alla fine di marzo 2022 e, in ogni caso, fino a quando non giudicherà che la fase di crisi del coronavirus sia terminata.

Sulla base di una valutazione congiunta delle condizioni di finanziamento e delle prospettive di inflazione, il Governing Council prevede che gli acquisti nell’ambito del PEPP nel prossimo trimestre saranno effettuati a un ritmo notevolmente più elevato rispetto ai primi mesi di quest’anno. Il Governing Council acquisterà in modo flessibile in base alle condizioni di mercato e al fine di prevenire un inasprimento delle condizioni di finanziamento che non è coerente con il contrasto dell’impatto al ribasso della pandemia sul percorso previsto dell’inflazione. Inoltre, la flessibilità degli acquisti nel tempo, tra classi di attività e tra giurisdizioni continuerà a supportare la trasmissione regolare della politica monetaria.[…]Il Governing Council continuerà a reinvestire i rimborsi di capitale dei titoli in scadenza acquistati nell’ambito del PEPP almeno fino alla fine del 2023.In secondo luogo, gli acquisti netti nell’ambito del programma di acquisto di attività (APP) continueranno a un ritmo mensile di 20 miliardi di euro.

Il Governing Council continua ad aspettarsi che gli acquisti mensili di attività nette nell’ambito dell’APP durino per tutto il tempo necessario a rafforzare l’impatto accomodante dei suoi tassi ufficiali e terminino poco prima che inizino ad aumentare i tassi di interesse chiave della BCE. Il Governing Council intende inoltre continuare a reinvestire integralmente i rimborsi di capitale dei titoli in scadenza acquistati nell’ambito dell’APP per un periodo di tempo prolungato oltre la data in cui inizierà ad aumentare i tassi di interesse di riferimento della BCE, e comunque per il tempo necessario a mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario. [..]Infine, continuerà a fornire ampia liquidità mediante le sue operazioni di rifinanziamento. In particolare, la terza serie di operazioni mirate di rifinanziamento a più lungo termine (TLTRO III) rimane una fonte interessante di finanziamento per le banche, per il funding a sostegno del credito bancario alle imprese e alle famiglie.

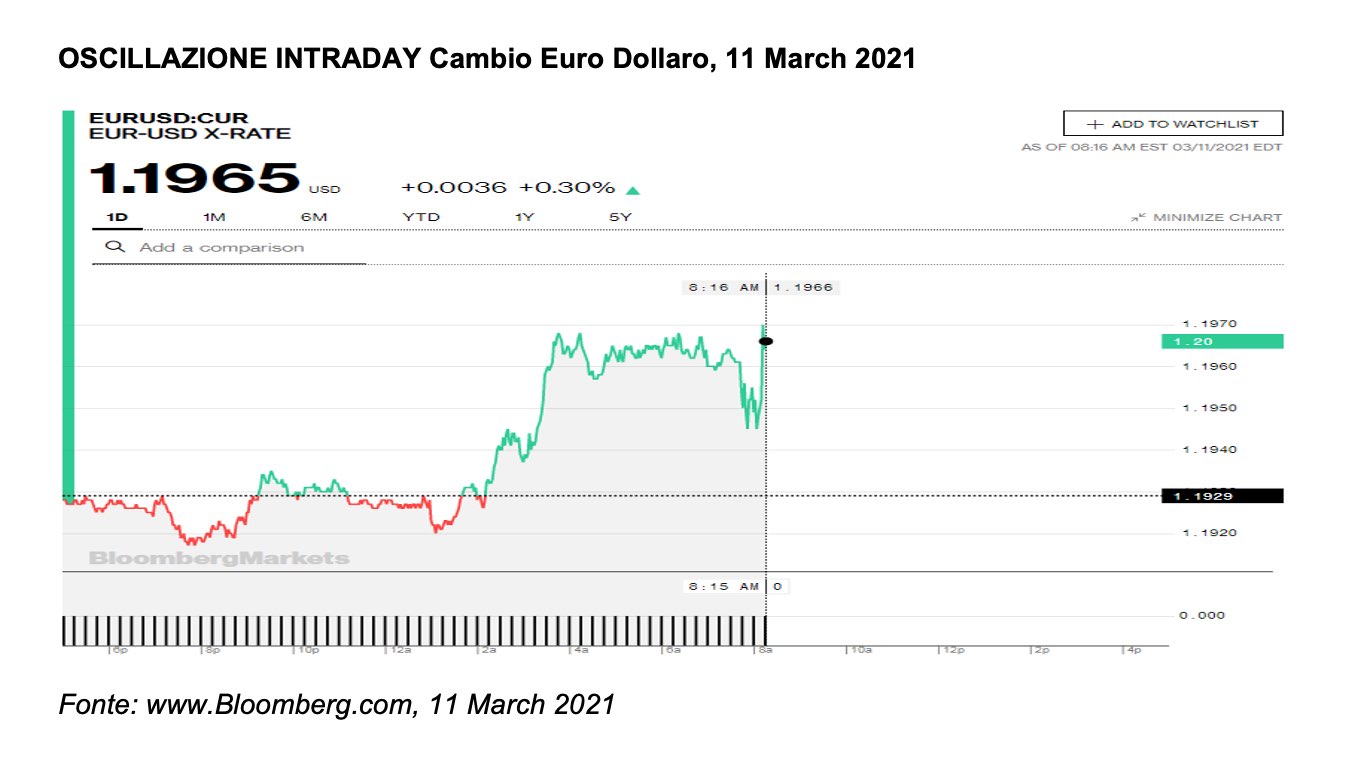

Se è vero che il Governing Council BCE non avesse tra i propri obiettivi espliciti un livello preciso del tasso di cambio euro dollaro, l’orientamento sembra essere da mesi quello di contenere la forza relativa dell’euro rispetto al biglietto verde. La mancanza di un chiaro segnale che sarebbero stati presi in considerazione ulteriori tagli dei tassi ufficiali in marzo avrebbe lasciato i mercati Forex indifferenti. Sappiamo che l’euro è un motore fondamentale del sistema finanziario nel vecchio continente e qualsiasi cambiamento riguardo all’euro nella retorica della BCE può essere visto come uno sviluppo negativo, rendendolo una valuta di finanziamento più attraente nel breve termine. Nei minuti immediatamente antecedenti all’annuncio monetario il cambio euro dollaro ha evidenziato un spike a ribasso da area 1.1970 portandosi in area 1.1942 dopo aver toccato il minimo in mattinata a 1.1916.

Lagarde ha sottolineato che BCE non si focalizza affatto sui tassi di cambio euro dollaro ma solo sull’impatto che lo stesso potrebbe avere sull’Outlook di medio termine dell’inflazione.

Di fatto BCE si è impegnata ad aumentare gli acquisti di debito pubblico nei prossimi mesi nel tentativo di contenere l’aumento dei rendimenti obbligazionari che minacciano di far deragliare la ripresa economica della regione’; gli acquisti PEPP nel prossimo trimestre saranno significativamente più veloci’, quindi il riferimento chiaro di Lagarde è non tanto a una variazione di dotazione ma alla velocità del ritmo di acquisto. Il presidente della BCE ha osservato che aumenti consistenti e persistenti del mercato dei tassi di interesse potrebbero portare a un inasprimento prematuro, danneggiando così la ripresa. Ha inoltre dichiarato in conferenza stampa che le attese di inflazione, sulla base delle ultime proiezioni macroeconomiche BCE, permangono basse.

Questo è il contesto in cui il Governing Council ha deciso che avrebbe accelerato il ritmo dei suoi acquisti di PEPP (a un ritmo superiore a quello evidenziato nei primi due mesi del 2021) pur non dando una quantificazione precisa di cosa intenda con il termine ‘ritmo elevato’. Ricordiamo che BCE da inizio anno ha adottato un ritmo medio di acquisto PEPP pari a 13.9 miliardi di euro.

Lagarde ha sottolineato anche l’importanza che gli interventi fiscali nei singoli paesi europei siano temporanei e ‘Targeted’, riconoscendo il ruolo chiave del pacchetto finanziario Next Generation EU. Le politiche strutturali di lungo termine secondo Lagarde saranno importanti ai fini della transazione digitale e green delle economie europee. Secondo Lagarde, da un lato esiste la flexibility del PEPP (che la presidente definisce ‘cornerstone’ del PEPP) e dall’altra la necessità di preservare le condizioni finanziarie favorevoli, l’impegno preso in dicembre 2020. Sotto le ipotesi di inflazione, alla domanda sul perché non ha dato un livello quantitativo preciso dei ritmi di acquisto ma di ‘incremento significativo’ degli acquisti Lagarde ha tenuto un mood vago. Per Lagarde le condizioni finanziarie favorevoli sono ‘olistiche’ cioè investono tutta la catena del valore finanziario dei tassi dai rendimenti sui titoli sovereign ‘free risk’ (fase upstream o a monte), alle variabili ‘downstream’ (fase a valle) cioè le condizioni sulle TLTRO III e i tassi bancari alla clientela. Lagarde ha usato anche il termine ‘multifaceted’ per le condizioni finanziarie che vuol dire che ogni indicatore non è basato meccanicamente su un set predeterminato di sotto-indicatori.

Ma come capire secondo Lagarde se le condizioni sono ‘favorevoli’?

Per Lagarde sono favorevoli se valutate congiuntamente all’Outlook di medio termine sull’inflazione che ne costituisce il ‘timone’ e che include sia fattori idiosincratici relativi ai prezzi al consumo nei paesi membri, sia a fattori generali come il prezzo del petrolio e la pressione a rialzo sui salari, specificando che BCE non ha alcun intendimento di controllare la curva dei rendimenti (Yield Curve Control YCC). Nella ‘envelope’ PEPP resta ancora circa 1 trilione di euro di acquisti disponibili.

L’approccio BCE permane quindi marcatamente dovish e Lagarde ha espresso valutazioni positive sul programma fiscale Biden che potrebbe avere dei riflessi sullo stimolo fiscale in Europa ed esserne modello.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Pandemic Emergency Purchase Programme (PEPP)

Asset Purchase Programmes, ECB

ECB publishes PEPP purchases bimonthly data February 2021, Andy Hill, ICMA, February 2021

The coronavirus crisis and SMEs, Speech by Christine Lagarde, President of the ECB, , 1 March 2021

Eurosystem Staff Macroeconomic Projections, 9 March 2021

Germany 10 Year Government Bond, 11 March 2021

U.S. 10 Year Treasury Note, 11 March 2021