1. BCE: “fare di più se necessario” e l’approccio all’inflazione a due fasi

All’esordio dell’anno nuovo, il tema principale legato alla decisione di politica monetaria del 21 gennaio era certamente il rischio connesso alle proiezioni macroeconomiche BCE per il primo trimestre 2021 non particolarmente positive (crescita del PIL dello 0,6% su base trimestrale).

Buona parte del mercato attendeva che nel corso della conferenza stampa successiva all’annuncio d’inizio anno Christine Lagarde avrebbe ammesso il perdurare delle difficoltà economiche in area euro e che il Governing Council avrebbe monitorato con attenzione gli sviluppi dell’economia reale, al fine di appurare se un altro easing monetario fosse appropriato per preservare condizioni di finanziamento favorevoli alle banche.

Per molti, Christine Lagarde sarebbe rimasta fedele al classico mood di tipo accomodante, confermando l’orientamento dovish e insistendo sull’espressione “fare di più solo se necessario” rinviando un netto cambiamento di policy.

Se ci soffermiamo sull’analisi degli strumenti monetari di ricalibrazione, è importante ricordare che il meeting BCE di dicembre di fatto ha evidenziato che:

- sia il PEPP sia le TLTRO sono gli strumenti principe di rimodulazione monetaria, e

- i tagli dei tassi restano una scelta di ‘second best’ rinviabile, seppure non totalmente accantonata.

Tuttavia, restava l’incognita di sottovalutare i contenuti nuovi dell’annuncio di esordio 2021, perché gli esperti si sarebbero attesi un incontro poco movimentato e senza grandi novità per la BCE, per poi magari rimanere sorpresi del contrario. Certamente è innegabile che, già in dicembre 2020 BCE avesse presentato un pacchetto di misure molto completo e dettagliato, il cui spirito pareva proseguire sulla linea del controllo implicito della curva dei rendimenti dei govie core europei, avvalendosi principalmente del PEPP.

È opportuno tuttavia evidenziare che, in queste prime fasi 2021 nella febbrile attesa di una non lontanissima ripresa economica, la politica monetaria riguarderà sia la comunicazione verbale sia le azioni correttive. È innegabile che la comunicazione sui temi chiave e la visibilità delle azioni effettive, come ad esempio gli stock di acquisti settimanali in ambito PEPP, saranno in questo e negli annunci successivi gli elementi fondamentali da mettere sotto la lente. Del resto, le decisioni del 10 dicembre hanno indirizzato la politica monetaria della BCE in una sorta di fase a ‘pilota automatico’, con l’obiettivo di preservare gli obiettivi raggiunti lo scorso anno e fare il punto sulla prossima riunione. Tuttavia, non deve sfuggire all’osservatore attento che, i fondamentali dell’economia europea, anche se con grande fatica dovuta al permanere della pandemia e ai ritardi nella distribuzione dei vaccini, stanno cambiando rapidamente. Pertanto, la BCE deve farsi trovare pronta ad adattarsi all’evolvere della congiuntura. Le proiezioni macroeconomiche ufficiali parlano chiaro: in area euro il calo del PIL reale accusato nel 2020 potrà essere compensato dal recupero solo nel tardo 2022. In conclusione, molti esperti si attendevano che, dopo aver fornito un pacchetto efficace di misure il 10 dicembre e aver esteso gli acquisti di asset fino al 2022, la riunione della BCE del 21 gennaio 2021 fosse destinata a essere un ‘non event’, caratterizzato dall’assenza di autentici colpi di scena.

Passando alla disamina dettagliata dei verbali (minutes) del meeting BCE del 10 dicembre 2020 pubblicati in gennaio 2021, dal testo si potrebbe a prima vista evincere una rilevanza lievemente limitata per i mercati finanziari. Secondo tali verbali, il tasso di cambio euro dollaro non ha ancora raggiunto livelli di particolare attenzione, e seppure un ulteriore apprezzamento dello stesso potrebbe sollecitare un focus maggiore dei policy maker BCE sul mercato forex, non siamo ancora giunti ai livelli di attenzione, non precisati quantitativamente. Un lettore attento non può tuttavia non notare che, il tasso di cambio euro dollaro è stato menzionato ben dieci volte nei verbali. Di particolare importanza appare una considerazione sulla relazione tra robustezza dell’euro verso dollaro e l’andamento dell’inflazione nel vecchio continente: “Sono state espresse preoccupazioni per i rischi legati all’andamento del tasso di cambio che potrebbero avere conseguenze negative (in termini di ribasso) per le prospettive di inflazione“. E ancora, gli esponenti BCE affermano l’importanza di riportare l’inflazione sul percorso desiderato in questo passo: “Tutti i membri hanno convenuto che, in considerazione delle ricadute economiche della recrudescenza della pandemia, della revisione al ribasso del percorso d’inflazione previsto e dei rischi che ne derivano di un disancoraggio delle aspettative d’inflazione, erano necessarie ulteriori misure di politica monetaria per preservare condizioni di finanziamento favorevoli durante il periodo della pandemia, sostenendo così il flusso di credito a tutti i settori dell’economia e la ripresa economica“. Una terza considerazione importante desumibile dai verbali, è la necessità di coordinare il Quantitative Easing straordinario mediante PEPP con l’allentamento delle condizioni di finanziamento alle banche a condizioni favorevoli mediante le TLTRO III: “L’espansione e l’estensione degli acquisti di PEPP e la ricalibrazione delle condizioni TLTRO III sono state ampiamente viste come gli strumenti più adatti per garantire che le condizioni di finanziamento rimangano favorevoli durante la pandemia“. Come già si era evidenziato nel periodo antecedente al meeting BCE di dicembre, leggendo i verbali permaneva il sentiment che BCE stesse stabilizzando un proprio approccio monetario easy-for-long improntato al mantenimento di condizioni di funding agevoli per le banche sia in termini di ampiezza, sia di flessibilità. Anche il chief economist BCE Philip Lane aveva confermato tale approccio tanto paziente quanto persistente. In particolare, Lane aveva sostenuto che una strategia BCE improntata all’easing puro delle condizioni finanziarie che possa perdurare per un periodo di tempo prolungato, può far salire l’inflazione mediante due canali. In primo luogo, riduce l’incertezza sul costo e sul timing del funding per banche, per le famiglie le imprese e per gli stati, il che può aumentare la fiducia e favorire gli investimenti a lungo termine. In secondo luogo, può agire al fine di accelerare la recovery dell’economia reale, perché si pone in netto dualismo all’inasprimento del costo del credito che normalmente dovrebbe accompagnare una crescita più robusta. In tal senso, si è, infatti, sostenuto che in futuro le condizioni finanziarie potrebbero in qualche modo irrigidirsi se la crescita dovesse ripartire, una volta usciti dall’incubo della pandemia. Sotto questo aspetto, dai verbali del 10 dicembre è possibile ragionevolmente evincere che la BCE stia mostrando un ampio orientamento alla flessibilità finanziaria, non ancorato a un obiettivo quantitativo formalizzato. Tale enfasi sulle “condizioni di finanziamento”, non accompagnata però a una definizione analitica e quantitativa chiara e potrebbe introdurre una seria ipoteca sulla capacità del mercato di anticipare le mosse future della BCE. In sintesi, il wording dei verbali del 10 dicembre suggeriva il sentore di un compromesso tra i membri ‘hawkish’ e i membri ‘dovish’ del Governing Council.

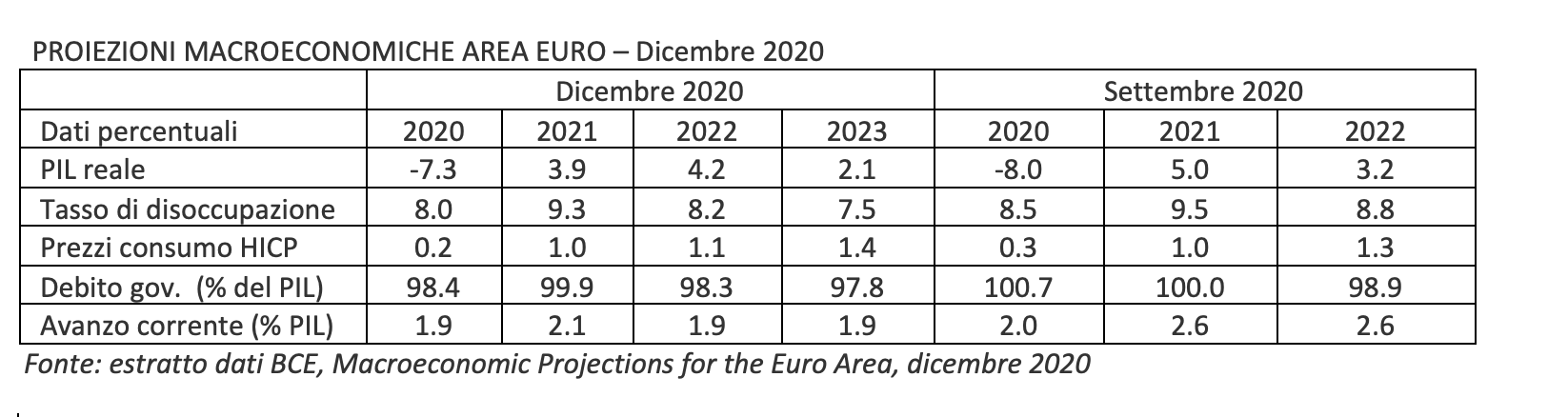

Il tema dell’inflazione, riporta il lettore attento al concetto di asimmetricità cioè al rischio di sovra reazione dell’economia reale alle politiche monetarie che mirano a ‘creare inflazione’, contrapposta a reazione nulla o inefficacia delle stesse. È noto che l’obiettivo BCE d’inflazione del 2% di lungo termine è tuttora lontano. Non pochi analisti hanno avanzato l’intuizione che, la possibilità che tale obiettivo sia messo in discussione dai policy maker nell’arco evolutivo del ciclo economico post crisi, rimane vaga. Tuttavia, l’orientamento al rialzo dell’inflazione tuttora forse troppo contenuta in area euro permane, e in questo possiamo notare un lento allineamento di BCE all’approccio all’inflazione adottato dalla FED. In realtà gli obiettivi d’inflazione e piena occupazione sono sempre i due leit motiv delle manovre monetarie, e nei fondamenti istituzionali della BCE entrambi gli obiettivi avrebbero pari dignità. Se, come sostengono alcuni esperti, la BCE si sta muovendo più formalmente verso un’interpretazione più allargata ‘a due fasi’ sia sull’inflazione come obiettivo primario nella prima fase sia sulla piena occupazione come obiettivo secondario in una fase successiva, l’avvicinamento all’approccio FED pare evidente. Le proiezioni macroeconomiche BCE pubblicate in dicembre 2020 evidenzia un’inflazione alla fine del 2023 nell’area euro ben al di sotto dell’obiettivo (1.4% verso il target 2%). Tale ampio gap tra obiettivo e proiezione attesa, ha imposto all’attenzione del mercato il fatto che potrebbe essere necessario un intervento aggiuntivo nel 2021. Alcuni mesi fa, il chief economist BCE Philip Lane aveva confermato tale approccio ‘a due fasi’ ovvero che BCE dovrebbe dividere la sfida di politica monetaria in due momenti ben distinti:

- dapprima mediante l’impiego delle misure straordinarie di crisi al fine di riportare l’inflazione attesa sul percorso previsto prima della pandemia e,

- solo in momento successivo utilizzare altri strumenti monetari al fine di completare l’obiettivo finale d’inflazione.

Certamente è indubbio che, gli interventi del 2020 sono stati coerenti con un easing monetario molto aggressivo, sulla base della ragionevole constatazione che le attese d’inflazione hanno fatto registrare un forte trend a ribasso nell’ultimo anno. Si ricordi tuttavia che, tale approccio non ha raggiunto consensi presso gli altri membri del Governing Council e, alla fine dello 2020, il membro dell’Executive Board Isabel Schnabel ha propugnato un approccio ‘più paziente’ al perseguimento degli obiettivi inflattivi. La preoccupazione di Schnabel era che un easing monetario molto accentuato avrebbe potuto non aumentare di molto le previsioni d’inflazione inducendo d’altro lato effetti collaterali indesiderati.

È peraltro da ricordare che, un vero easing nelle condizioni di funding per le banche può contribuire ad aumentare le aspettative di inflazione da subito. La vera questione in tema d’inflazione riguarda l’incertezza sull’obiettivo target 2% sia in termini di livello sia in termini d’intervallo temporale di realizzo. Del resto, è sentore diffuso tra molti esperti che, alcuni indizi paiono supportare l’idea di un importante rialzo dei prezzi in area euro, anche se non in un immediato futuro. Il ritorno all’aumento delle aspettative d’inflazione deve essere valutato in un contesto più che di deflazione, di ‘non aumento d’inflazione’ generalizzato. È un dato evidente che il mercato sia focalizzato da qualche tempo sul fatto che l’inflazione abbandonerà gradualmente la zona ‘di pericolo’ solo se si accompagnerà a prospettive di crescita produttiva e quindi di fuoriuscita dal ‘tunnel’ della pandemia. In conformità a tale ragionamento, prima del 21 gennaio, molti esperti ritenevano che la presidentessa BCE Lagarde avrebbe impiegato l’annuncio di esordio del nuovo anno per fornire alcuni dettagli aggiuntivi a questa lettura in chiave ottimistica di lotta contro la “bassa inflazione”. È ragionevole ipotizzare che quando la normalità nella vita quotidiana inizierà a tornare auspicabilmente nel corso del 2021, alcuni tra i fattori che spingono al ribasso l’inflazione, tra essi in primis il calo della domanda per alcuni beni dell’industria manifatturiera, inizieranno a incidere meno, per dare spazio a un’inflazione “non core” significativamente più alta. Del resto, anche i verbali della riunione BCE di dicembre 2020 evidenziavano la natura endogena delle condizioni di funding rispetto alle prospettive d’inflazione, facendo presagire un possibile inasprimento di tali condizioni in concomitanza con la ripresa economica dal 2021, inasprimento questo che non dovrebbe rendere difficoltosa la convergenza al famoso obiettivo di lungo termine 2%. Per dovere di completezza ricordiamo che il continuo superamento dell’obiettivo d’inflazione che è stato, in non piccola parte, il risultato della pandemia.

Nei verbali alla riunione BCE di dicembre, i commenti sul cambio euro dollaro sono stati più accomodanti rispetto a quanto dichiarato in conferenza stampa. In tal senso, il supporto alla forza dell’euro originato dai flussi commerciali da e verso l’Europa potrebbe subire una riduzione nel breve termine. Inoltre, dai verbali si evinceva che la preoccupazione della BCE per l’impatto negativo della forza della divisa europea sull’inflazione in eurozona permane ancora. Gli investitori istituzionali avevano concentrato la loro attenzione su qualsiasi indizio che i membri del Governing Council avessero discusso gli strumenti monetari per affrontare la forza dell’euro. Già nel corso della notte tra il 19 e 20 gennaio da alcune fonti della BCE era trapelato che un importante obiettivo della politica monetaria fosse impedire un forte allargamento degli spread tra rendimento dei titoli governativi periferici e core. Il mercato temeva che un potenziale ulteriore ampliamento del differenziale di rendimento tra BTP decennale e Bund decennale conseguente all’instabilità politica di casa nostra, avrebbe potuto rincarare i ‘venti contrari’ all’euro. Sul tema del cambio, gli operatori non si attendevano variazioni di rilievo anche con riferimento al wording BCE. Secondo quanto appreso da ambienti BCE, l’euro non avrebbe ancora raggiunto la soglia ‘ di dolore’. Tuttavia, si noti che la Banca Centrale nella propria ‘cassetta degli attrezzi’ non dispone di alcuno strumento a efficacia diretta sul mercato forex, che è disposta a utilizzare per arginare l’apprezzamento dell’euro. Secondo alcuni esperti, Christine Lagarde non pareva particolarmente convincente quando affermava che i tagli dei tassi fanno ancora parte della ‘cassetta degli attrezzi’ della BCE, ed è proprio questo mancato ricorso ai tagli a essere, ad avviso di chi scrive, uno dei principali driver della forza dell’euro, oltre alla leva commerciale. È però innegabile che, dal punto di vista grafico, l’euro sia già ben lontano dai massimi manifestati il 6 gennaio 2021 (1.2327). Gli esperti non percepiscono che l’attuale livello della divisa europea sia una preoccupazione per la BCE, ma certamente ne monitoreranno gli sviluppi, portandoli ad attendersi che i tagli dei tassi saranno ancora un’ipotesi remota nel “tableau de bord” BCE a meno che non si assistesse a un forte apprezzamento che portasse la divisa europea verso area 1.25.

Certamente non è considerazione di poco conto che, l’inflazione notevolmente contenuta registrata nel 2020 dovrebbe stimolare la BCE a espandere ancor di più il suo PEPP (Pandemic European Purchase Program) anche nel 2021. Il 10 dicembre il Governing Council ha innalzato la dotazione di acquisti PEPP di ulteriori 500 miliardi di euro. Rispetto a quanto atteso del mercato, la vera delusione è stata la decisione di aggiungere alla prolusione all’annuncio monetario di Lagarde che il PEPP è una “envelope”, letteralmente una busta, e non un “obiettivo”, e che si avrà luogo a eventuali ‘aggiustamenti al rialzo del tasso settimanale di acquisti’ di PEPP senza alcuna necessità di un’altra espansione a breve termine della dotazione totale. Se la BCE avesse fornito ulteriori stimoli nel 2021, gli analisti attendevano che il principale strumento sarebbe stata un’ulteriore espansione del PEPP, da realizzarsi verso la fine di quest’anno. Secondo alcuni autorevoli analisti, avrebbe potuto rendersi inevitabile un’altra espansione da 500 miliardi di euro del PEPP non in gennaio ma forse a settembre o dicembre 2021. Molta parte del mercato ha anche avanzato la ragionevole ipotesi che, l’enfasi posta da BCE sulle TLTRO possa anche consentirle di ridurre il ritmo degli acquisti PEPP, se le condizioni del mercato obbligazionario e dei tassi lo consentiranno. Come sempre, all’interno del Governing Council la decisione di aumentare il PEPP di 500 miliardi di euro a dicembre ha visto alcuni membri sostenere un’bazooka’ inferiore e altri propendere per un aumento superiore a 500 miliardi, giustificato dal calo dell’inflazione europea. Tale considerazione aveva portato parte del mercato a supporre che, la BCE anche nel 2021 avrebbe nuovamente aumentato le dotazioni di acquisto sia in ambito PEPP sia in ambito APP, ma non immediatamente in gennaio. Seppure I mercati sembrassero intuire una roadmap chiara di Quantitative Easing per quest’anno, l’intento di aumentare il PEPP non pareva una decisione da prendere ‘qui e ora’. Tornando ad analizzare i verbali della riunione del 10 dicembre, due punti riguardanti il PEPP avrebbero potuto attirare l’attenzione del lettore: da un lato è stata avanzata l’argomentazione che un ulteriore abbassamento dei rendimenti obbligazionari governativi core avrebbe avuto effetti collaterali negativi, d’altro lato alcuni membri del Governing Council propendevano per una ‘envelope’ PEPP inferiore, e altri parteggiavano per una dotazione più elevata. I verbali del meeting del 10 dicembre hanno confermato che BCE permarrà nel suo ruolo di sostenitrice della domanda di govies europei, seppure l’offerta netta per molte emissioni di Stato sia attesa negativa nel 2021. Dai verbali traspariva nettamente la mancanza di stimolo a aumentare ulteriormente il PEPP. In conclusione, il contenuto dei verbali ha suggerito che il sostegno per un ulteriore aumento del PEPP è limitato, quindi molti operatori hanno manifestato il ragionevole dubbio che, oltre al non ampliamento della dotazione futura, mancasse la volontà ad utilizzare integralmente la dotazione attuale. Tali considerazioni portavano una parte del mercato ad attendere un atteggiamento più vago di Lagarde. Tuttavia, molti convenivano sul fatto che, i reinvestimenti in PEPP potessero essere estesi fino a ben oltre la fine dell’orizzonte annunciato a dicembre, cioè oltre il 2023.

Passando ora all’osservazione dei dati settimanali sull’esecuzione dell’APP (Asset Purchase Program l’altro grande programma di acquisti di titoli da parte di BCE, già in essere prima della pandemia) pubblicati dalla BCE il 18 gennaio 2021, nella settimana antecedente, la Banca Centrale ha acquistato circa 7,76 miliardi di euro in controvalore netto aggregato. La variazione netta totale settimanale del bilancio della BCE è stata di circa 25,96 miliardi di euro (rispetto a circa 8,8 miliardi di euro della settimana precedente). Secondo i dati BCE, i rimborsi di APP nel corso del mese erano stati di circa 23,5 miliardi di euro e secondo le stime di alcune prestigiose case d’investimento nella settimana precedente i rimborsi totali erano stati di circa 5 miliardi di euro. Il livello approssimativo degli acquisti lordi totali era stato di circa 31,03 miliardi di euro durante la settimana (inclusi l’APP, il PEPP e i rimborsi stimati). Gli acquisti netti totali nell’ambito dell’APP si sono ripresi dai minimi della settimana precedente; tuttavia, tali acquisti permanevano al di sotto dell’obiettivo ufficiale della BCE. Molti esperti attendevano che nel primo semestre 2021 si sarebbe registrato un tasso di acquisti stabile mantenendo i 20 miliardi di euro dell’APP e un ritmo nel PEPP simile a quello visto negli ultimi mesi, intorno ai 60-65 miliardi di euro a mese. Per quanto riguarda l’articolazione degli acquisti in ambito APP: il PSPP (Public Sector Purchase Program) costituisce circa il 51% degli acquisti totali. Gli acquisti di corporate bond (CSPP Corporate Securities Purchase Program) nell’ultima settimana ammontavano a circa il 34% . Alcuni analisti attendevano che l’APP potesse proseguire fino a ben oltre la fine dell’orizzonte previsionale del 2022. È probabile che i reinvestimenti di APP proseguiranno ancora per un periodo lungo oltre il primo rialzo dei tassi, come propugnato dalla forward guidance della BCE. In sintesi, gli esperti non si attendevano variazioni di rilievo in tema di forward guidance sull’APP.

I tagli dei tassi rimangono uno degli strumenti a disposizione delle banche centrali ma, assicuravano gli esperti, non impiegabile a breve. È peraltro opportuno ricordare che, i tassi ufficiali sono rimasti invariati per lungo tempo. Ci preme d’altro lato richiamare l’attenzione del lettore sul parallelo tra le principali banche centrali in tema di decisioni sui tassi. In tal senso, la vera sfida che BCE dovrà fronteggiare nel corso del 2021 è se realmente potrà prendere le distanze oppure seguire l’impostazione adottata dalla Fed, che a propria volta dovrà vedersela coll’imponente piano di boost fiscale che la nuova amministrazione Biden appena insediata intende introdurre. Per BCE il 2021 sarà un altro anno di pandemia con complessità indotte dal dover accoppiare condizioni di finanziamento favorevoli alle imprese, alle famiglie e ai settori pubblici nell’area dell’euro a tassi forse intoccabili. Del resto, la politica monetaria della BCE è anche inevitabilmente legata agli orientamenti della Banca d’Inghilterra, che è avviata su una roadmap ai tassi negativi, nonostante la recente Brexit, con il Monetary Policy Committee dell’istituto centrale inglese che continua a mostrarsi possibilista nei riguardi dei tassi d’interesse sotto zero. Quello che realmente attira l’attenzione dei mercati è se i tassi negativi, nelle condizioni di recessione che purtroppo stiamo vivendo da un anno, debbano o meno far parte di un pacchetto ‘chiavi in mano’ di strumenti di politica monetaria. Per il 21 gennaio gli esperti non attendevano ulteriori tagli dei tassi da parte della BCE, sebbene una riduzione di tassi non fosse da escludersi non tanto a gennaio, bensì più avanti nel 2021, monitorando attentamente l’evoluzione della crisi. L’attesa del protrarsi di un’invarianza sui tassi, si accompagnava certo ad un immutato moltiplicatore di tiering, che, lo ricordiamo, consiste nell’esenzione da tasso negativo delle riserve bancarie in eccesso per un valore massimo pari a un multiplo di 6 volte le riserve bancarie obbligatorie presso BCE.

.

L’attesa di un seppur remoto taglio dei tassi sui depo, avrebbe potuto preludere a delle TLTRO (Targeted Long Term Refinancing Operations) ancora più generose in termini di condizioni di tasso ed estensione temporale. Nelle ultime settimane, si era assistito a un ampio dibattito sul probabile miglioramento delle condizioni delle TLTRO III. Si noti che, i membri del Governing Council negli scorsi meeting BCE hanno convenuto sia sull’estensione delle TLTRO III fino al giugno 2022 sia su operazioni aggiuntive, pur tuttavia bocciando l’aumento dello stock totale. Tale diniego, derivava dalle preoccupazioni circa la crescente dipendenza delle banche europee dal funding di origine BCE. In dicembre 2020 il Governing Council aveva deciso di incrementare il finanziamento massimo ottenibile mediante TLTRO dal 50% al 55% dello stock di prestiti bancari ’eligible’ misurato al 28 febbraio 2019, quindi, di aumentare tale limite solo al 55% invece che al 60% come inizialmente proposto da Philip Lane. Qui di seguito riteniamo opportuno riassumere brevemente le condizioni in essere dopo il 10 dicembre. Le TLTRO III consistevano in 10 operazioni di rifinanziamento mirate a lungo termine, trimestrali da introdurre nell’intervallo temporale da settembre 2019 a Dicembre 2021, ciascuna con scadenza a 2 anni. Il tasso d’interesse a esse applicato, pari 50 punti base al di sotto del tasso MRO (Margin Refinancing Operations rate) nel caso in cui gli obiettivi di prestito non fossero stati raggiunti o 50 punti base al di sotto del tasso DF (Deposit Facility) qualora gli obiettivi di prestito fossero stati raggiunti dalle banche fino a giugno 2022. La dimensione assoluta delle TLTRO: 55% dei prestiti ritenuti ‘eligible’. Osserviamone ora l’utilizzo delle TLTRO: al momento della scrittura, risultavano in essere 1.749 miliardi di euro (1.308 miliardi di assorbimento lordo a giugno 2020, 174 miliardi a settembre 2020 e 50 miliardi a dicembre 2020). Nell’annuncio del 21 gennaio 2021, gli esperti non attendevano modifiche di rilievo al programma TLTRO. Riteniamo infine utile dare alcuni sintetici dettagli sulle operazioni straordinarie PELTRO (Pandemic European Long Term Refinancing Operations). In sintesi, si trattava di 7 operazioni di rifinanziamento a lungo termine, con cadenza mensile da maggio a dicembre 2020, e con scadenze di 8-16 mesi. Ad esse si erano aggiunte 4 ulteriori operazioni annunciate nella riunione della BCE di dicembre 2020 da effettuare nel 2021. I tassi d’interesse applicati alle PELTRO sono stati fissati a 25 basis points al di sotto del tasso MRO. La dimensione delle stesse PELTRO è definita in “full-allotment”. Anche nel caso delle PELTRO, gli esperti non attendevano modifiche importanti in occasione dell’annuncio di gennaio 2021.

2. IL MEETING BCE DEL 21 GENNAIO 2021 E I MERCATI

Nell’annuncio di politica monetaria del 21 gennaio 2021 è stata confermata l’invarianza dei tassi attesa dai mercati come negli scorsi meeting:

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- infine, il tasso sui depositi permane allo -0.50%.

In secondo luogo, il Governing Council continuerà gli acquisti nell’ambito del programma (PEPP) con una dotazione totale di 1.850 miliardi di euro (la ‘envelope’ non deve necessariamente essere utilizzata integralmente) almeno fino alla fine di marzo 2022 e, in ogni caso, fino a quando non giudicherà che la fase di crisi del coronavirus sia terminata. Se è possibile.. [..] la dotazione non deve essere utilizzata completamente. Allo stesso modo, la dotazione può essere ricalibrata, per contribuire a contrastare lo shock pandemico negativo sul percorso dell’inflazione. Il Governing Council continuerà a reinvestire i rimborsi di capitale dei titoli in scadenza acquistati nell’ambito del PEPP almeno fino alla fine del 2023.

In terzo luogo, gli acquisti netti nell’ambito del programma APP continueranno a un ritmo mensile di 20 miliardi di euro per il tempo necessario a rafforzare l’impatto accomodante dei tassi ufficiali e che terminino poco prima che inizino ad aumentare i tassi di interesse chiave della BCE. Continuerà a reinvestire i rimborsi dei titoli in scadenza acquistati nell’ambito APP per un periodo prolungato oltre la data in cui inizierà ad aumentare i tassi d’interesse di riferimento, e comunque per il tempo necessario mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario.

Infine, il Governing Council continuerà a fornire ampia liquidità mediante le sue operazioni di rifinanziamento TLTRO III. Il Governing Council continua a essere pronto ad adeguare tutti i suoi strumenti, se del caso, per garantire che l’inflazione si avvicini al suo obiettivo in modo sostenuto, in linea con il suo impegno per la simmetria.

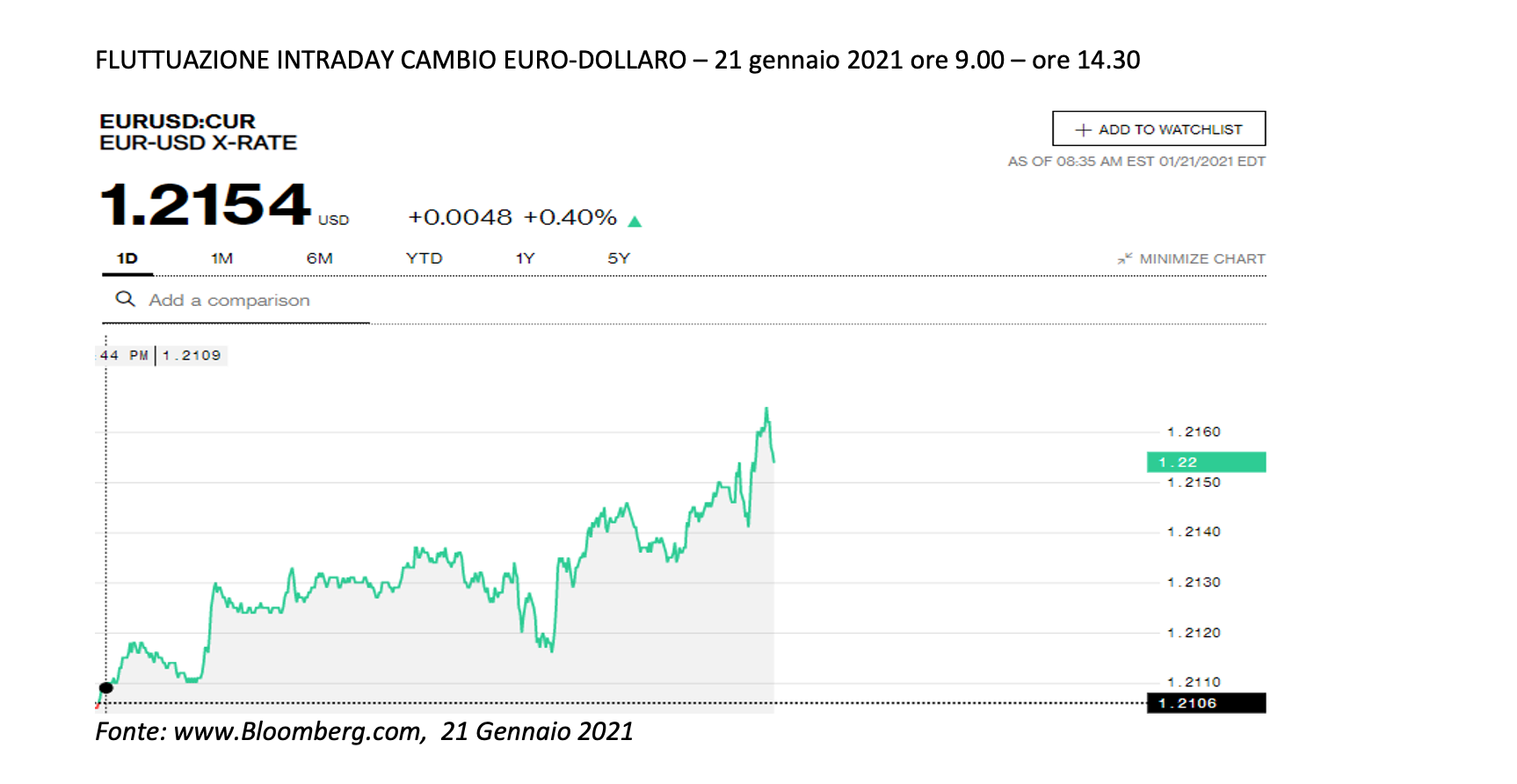

All’esordio in conferenza stampa BCE il rendimento del Bund decennale ha toccato un massimo a -0.4923 alle 14.50 dopo aver toccato un minimo -0.5375 nella mattinata alle 9.13. In conferenza stampa Christine Lagarde ha ribadito che la BCE continuerà a monitorare gli sviluppi del tasso di cambio dell’euro. In tale ambito, continua la corsa al rialzo dell’euro, con la divisa europea che ha toccato un massimo della sessione a 1,2170 dollari prima di ritirarsi leggermente, reagendo ai commenti di Lagarde sui rischi al ribasso meno pronunciati e alle aspettative riguardo un possibile aumento dell’inflazione nei prossimi mesi.

Riguardo alle politiche fiscali, Lagarde ha sollecitato il sostegno proveniente dalle politiche fiscali dei singoli governi europei, ma dovranno essere ‘targeted’ e temporanee nella loro natura. Il Governing Council ha ripetuto il ruolo chiave del programma finanziario di sostegno Next Generation EU, proprio ad accompagnare le politiche monetarie BCE. Lagarde ha posto l’accento sul fatto che esistono ancora rischi di downside nella crescita, ma sono meno pronunciati rispetto al 2020; da tale affermazione è possibile evincere un atteggiamento della Presidentessa BCE moderatamente ottimista riguardo all’outlook economico 2021.

Una domanda in particolare posta in conferenza stampa per ben due volte, ha riguardato il timore che le condizioni finanziarie favorevoli introdotte da BCE possano non proseguire. Per rispondere, Lagarde ha ricordato che gli RRP (Recovery and Resilience Plans) devono ancora essere presentati in dettaglio e passando all’analisi del PEPP, ha ribadito la presenza forte della BCE come acquirente sul mercato dei bond governativi almeno fino a fine marzo 2022, il PEPP è ‘una envelope’ improntata alla flessibilità sia sulle asset classes sia sui paesi e potrà essere ‘ricalibrato’.

Le condizioni finanziarie favorevoli restano il driver principale dell’azione BCE che deve assolutamente essere legato all’obiettivo inflazione. Le condizioni finanziarie, ha evidenziato Lagarde, hanno un’accezione multipla e composita devono quindi beneficiare le imprese, le famiglie, i governi e avere riflessi sui rendimenti obbligazionari ed essere appropriate a far tornare l’inflazione sul sentiero sul quale era avviata prima della pandemia. L’assessment sulle condizioni finanziarie favorevoli più volte evidenziato da Lagarde è un approccio olistico e “multifacet” (gli indicatori finanziari monitorati da BCE sono multipli, ovvero banking lending, credit conditions, etc.).

Certamente i rendimenti dei bond governativi sono un benchmark importante ma BCE non può essere ancorata strettamente a un obiettivo quantitativo su un solo parametro finanziario come un rendimento obbligazionario o il cambio euro dollaro. Certamente BCE sta cercando di limitare lo spread tra il costo del denaro tra economie dei paesi periferici e core (vedi spread BTP Bund), e limitare la crescita dei rendimenti comprando bond governativi sul mercato, ma forse non è opportuno concludere che BCE si ponga l’obiettivo di controllare la curva dei rendimenti.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Pandemic Emergency Purchase Programme (PEPP)

Decisioni di Politica Monetaria, ECB – 21 Gennaio 2021

Asset Purchase Programmes, ECB

Eurosystem Staff Macroeconomic Projections, 10 December 2020

EUR to USD Exchange rate – Bloomberg Markets, 18 January 2021

Bund 10-YR DE10Y-DE:Germany RT Quote | Exchange, CNBC, January 2021