L’enfasi sul timing del tapering: ridurre gli acquisti non equivale al tightening

Il simposio economico di Jackson Hole (Wyoming) organizzato dalla Fed di Kansas City, ha preso il via il 26 agosto scorso terminando il 28 agosto. L’evento è ormai da qualche anno considerato un appuntamento importante per i mercati finanziari. Il titolo del workshop di quest’anno è stato indubbiamente profetico: “La politica macroeconomica in un’economia ineguale“.

Buona parte della community degli analisti sosteneva che l’intervento tenuto dal presidente Fed Jerome Powell del 27 agosto, seppure potesse al contrario rivelarsi un ‘non-event’ per i mercati, fosse il momento clou del simposio e dovesse soffermarsi sulla ricetta proposta dalla Fed per uscire dal tunnel della crisi economica che ha martoriato il mondo da 2 anni.

Ricordando i ben noti obiettivi Fed del controllo dell’inflazione e della massima occupazione, permane tuttora un grosso punto interrogativo sia sulla definizione chiara del concetto di “massima occupazione” sia sul tema caro a Powell di “ulteriori progressi sostanziali dell’economia“. Elemento che per la Fed fungerebbe da trigger per innescare un piano oculato di riduzione di acquisti di titoli. A ben vedere, un segnale evidente di credibilità negli indirizzi Fed, è arrivato allorché il segretario al Tesoro degli Stati Uniti Janet Yellen, ha informato la Casa Bianca di voler sostenere la riconferma di Jerome Powell come presidente dell’istituto bancario centrale americano, fattore questo importantissimo che garantirebbe credibilità e continuità strategica agli indirizzi proposti da Powell. Sulla fattibilità del tapering, pendevano tuttavia le spade di Damocle dei possibili sviluppi negativi della pandemia e della diffusione della variante delta sul PIL americano. Venendo alle view della’ street’, cioè degli analisti delle principali investment bank, sul tanto delicato tema del tapering, alcuni esperti ritenevano che la manovra di riduzione negli acquisti di titoli da parte della Fed potesse iniziare nel gennaio 2022, idea questa accompagnata dalla supposizione di un Federal Open Market Committee che avrebbe verosimilmente concluso il tapering entro il quarto trimestre del 2022, al fine di non sovrapporsi al potenziale decollo post-pandemico dell’economia a stelle e strisce. Altri analisti supponevano anche che la Fed potesse ridimensionare la propria impronta dovish, pur restando accomodante, riducendo gli acquisti di MBS (Mortgage Backed Securities) e Treasury in quantità proporzionate, ovvero rispettivamente per 5 miliardi di dollari, e 10 miliardi di dollari al mese. Il ‘base case scenario’ sulle dichiarazioni di Powell a Jackson Hole proposto da alcune prestigiose investment bank permaneva influenzato dal potenziale annuncio di tapering, o quanto meno da un’indicazione molto forte in tale direzione, già a partire dal meeting del Federal Open Market Committee (FOMC) del 22 settembre, con inizio del tapering vero e proprio solo da dicembre 2021, al quale forse sarebbe seguito un primo rialzo dei tassi (il cosiddetto tightening o ‘rate hike’ puro che va distinto dal tapering) solo in una fase successiva, cioè a partire dal tardo 2022. L’esperienza dei mercati azionari ha testimoniato che il tapering certamente contribuisce alla riduzione nelle valutazioni sull’asset equity ma occorre tenere conto anche altri fattori: come la robustezza degli utili aziendali e la corrispondente pressione fiscale sulle imprese. Gli analisti si aspettavano che a Jackson Hole Powell elargisse qualche dettaglio in più sul concetto ancora a lungo nebuloso di “ulteriori sostanziali progressi” dell’economia, forse mantenendo un mood neutrale come aveva fatto in occasione del discorso Fed di luglio, in base al quale i progressi economici negli States sono innegabili, ma ancora non palesano un carattere di ‘sostanzialità’ che giustifichi la fine della politica monetaria marcatamente espansiva.

Si noti che, normalmente esiste un gap temporale tra l’annuncio e l’implementazione del tapering e è certamente ragionevole sostenere che, una probabile anticipazione sul tapering già fornita da Powell a Jackson Hole in agosto rappresentasse un “ampio preavviso” sull’annuncio ufficiale da dare nel corso del meeting FOMC del 22 settembre, forse con un’implementazione concreta da ottobre o novembre 2021. E ancora, forse i mercati avrebbero reagito meglio di fronte a un preciso programma mensile di riduzione di acquisti già formalizzato in settembre, piuttosto che a un altro rinvio della svolta restrittiva al meeting del mese successivo.

Ad avviso di chi scrive, esiste una netta distinzione operativa tra annuncio e implementazione del tapering. In tal senso, la chiave degli impatti del tapering sulle principali variabili economiche americane può ricondursi a quattro variabili:

- il gap temporale tra annuncio e implementazione del tapering;

- il timing inteso sia come intervallo temporale totale, sia come periodicità (ad esempio mensile) sui quali distribuire la riduzione degli acquisti;

- l’importo totale delle riduzioni di acquisti di titoli per ogni tornata;

- la composizione, o suddivisione delle riduzioni di acquisti di titoli tra MBS e Treasury.

Riguardo ai primi due punti, la storia ha dimostrato che, un tapering implementato con un timing sbagliato, può avere effetti nefasti sia sui rendimenti obbligazionari, sia sul PIL sia sull’occupazione, come avvenne nel 2013 nell’era Bernanke nel corso del cosiddetto ‘tapering tantrum’, in cui il panico da reazione dei mercati finanziari innescò un picco nei rendimenti dei titoli di stato americani, dopo che agli investitori fu comunicato che la Fed intendesse ridurre gradualmente il Quantitative Easing. Powell non vuole assolutamente ripetere questo indesiderabile trascorso storico, perché “una manovra Fed implementata al momento sbagliato potrebbe essere particolarmente dannosa” avrebbe dichiarato poi a Jackson Hole.

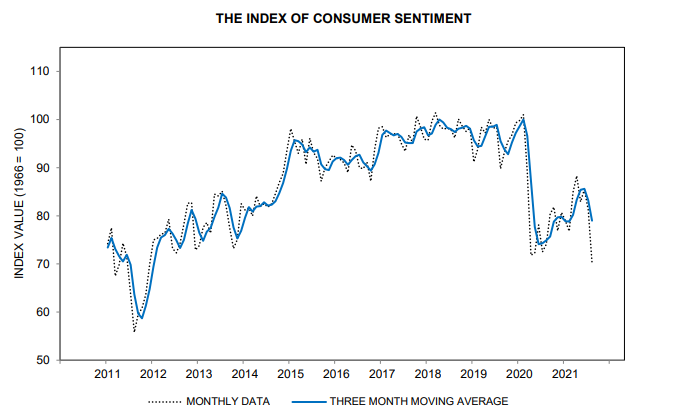

Osservando in dettaglio i principali dati macroeconomici a stelle e strisce pubblicati nella fatidica settimana del simposio di Jackson Hole tra il 23 e il 27 agosto, le osservazioni fornivano segnali contrastanti sullo stato di salute dell’economia. In dettaglio, ’IHS Markit Economics PMI (Purchasing Managers Index) si era attestato solo a 61,2 dall’ottimistico 63,4 di luglio contro il valore di 53 circa di un anno fa; si trattava dell’osservazione più bassa registrata da aprile 2021. D’altro lato, secondo i dati della National Association of Realtors, le vendite di case statunitensi preesistenti erano aumentate in luglio per il secondo mese consecutivo, indicando un segnale positivo e una domanda di alloggi robusta. I contratti di compravendita immobiliare erano aumentati del 2% rispetto al mese precedente a 5,99 milioni rispetto a 5.86 milioni dell’osservazione precedente facendo registrare un massimo di quattro mesi, Tali dati i, suggerivano che i bassi costi del credito immobiliare e la maggior richiesta di spazi abitativi continuano a irrobustire il mercato delle case americano. Anche le vendite di nuove case erano aumentate a luglio per la prima volta in quattro mesi, indicando una domanda sottostante ancora solida. L’indice delle domande di mutuo ipotecario MBA (Mortgage Bankers Association) era aumentato dell’1,6% nella settimana terminata il 20 agosto 2021, dopo aver fatto registrare un calo del 3,9% nella settimana precedente. Gli ordini di beni strumentali durevoli, effettuati dalle aziende statunitensi si erano arrestati in luglio dopo ben quattro aumenti consecutivi, evidenziando un break nel processo di accumulo dei fattori fissi della produzione, un processo durato molti mesi. Per quanto riguarda il mercato del lavoro, le nuove richieste di sussidi di disoccupazione erano aumentate per la prima volta in cinque settimane portandosi a 353.000 rispetto al precedente dato di 348.000. Tuttavia, il PIL americano del secondo trimestre 2021 era aumentato lievemente portandosi a 6.6% dal 6,5% del trimestre precedente, fornendo un segnale rassicurante. Last, but not least, il 27 agosto, in concomitanza all’intervento di Powell a Jackson Hole, l’indice di fiducia dei consumatori pubblicato dall’Università del Michigan evidenziava un valore debole di 70.3 sostanzialmente in linea con le attese degli analisti e, colla rilevazione precedente (70.2) e a evidenza di una ripresa dell’ottimismo tuttora lontana, sul versante retail. In sintesi:

- l’industria manifatturiera evidenziava un lieve calo;

- il mercato immobiliare era robusto;

- il mercato del lavoro permaneva penalizzato dalla pandemia;

- il PIL era in moderato aumento anche se al di sotto delle attese degli analisti;

- l’indice di fiducia dei consumatori era tuttora debole ma costante.

INDICE DI FIDUCIA DEI CONSUMATORI UNIVERSITA’ DEL MICHIGAN (2011 – 2021)

Fonte: Survey of Consumers, University of Michigan, 2021

Osservando da vicino l’analisi dell’effetto del tapering su tre importanti variabili macroeconomiche ovvero:

- il PIL

- il tasso di rendimento del Treasury decennale,

- l’inflazione.

I risultati di alcuni modelli econometrici mostrano che un tapering ‘atteso’ quindi ampiamente scontato dagli investitori istituzionali sui mercati finanziari, quindi applicato quando le migliorate condizioni economiche ne giustificano l’introduzione, certamente impatterebbe in modo negativo il PIL, l’inflazione e i prezzi degli asset, tuttavia solo in modo marginale. In tal senso, alcuni economisti hanno ipotizzato che il tapering nel 2022 potrebbe ridurre Il PIL degli Stati Uniti del solo -0.7%, comprimendo la crescita americana al +2,4% dal +3,1%; ipotesi questa che porta tali economisti a evincere che, una riduzione degli acquisti di titoli da parte della Fed se è tempestiva e gestita col timing corretto, non penalizzerebbe il reddito della nazione, anche alla luce del massiccio intervento di politica fiscale espansiva anti-pandemia dell’amministrazione Biden. Per quanto riguarda il rendimento del governativo americano Treasury decennale, gli stessi modelli econometrici suppongono un impatto del tapering in termini di incremento di soli 30 basis points, quindi a prima vista irrisorio. Infine, con riferimento agli effetti sull’inflazione, questi modelli non forniscono un’interpretazione univoca, pur nella ragionevole constatazione che, il tasso di crescita dei prezzi nel medio-lungo termine dovrebbe comunque tornare sul sentiero desiderato al ‘valore anchoring’ Fed del 2%.

In tema di tapering, i verbali del meeting FOMC Fed del 28 luglio non sono certo stati totalmente intellegibili sui tempi dei tagli al Quantitative Easing, in attesa di ulteriori dati economici che confortassero una svolta restrittiva o meglio ‘meno espansiva’. Da tali verbali, traspariva l’ipotesi di un tapering proporzionale di Treasury e MBS, suggerendo che la Fed si stesse preparando per il tapering, senza peraltro indicare formalmente alcun numero. Il vero punto d’interesse è che i verbali hanno palesemente disatteso i desiderata dei presidenti regionali dichiaratamente hawkish che hanno chiesto un annuncio anticipato e aggressivo del tapering. Gli stessi verbali hanno evidenziato che la maggior parte dei membri del FOMC propende per un rallentamento degli acquisti di obbligazioni, già a decorrere da quest’anno, seppure “molti altri” funzionari Fed preferissero rinviarlo al prossimo anno. I verbali hanno quindi fatto luce sull’ampio dibattito tra l’ala ‘dovish’ (rappresentata dallo stesso Presidente Powell, dal vicepresidente Clarida, dai governatori Fed Brainard, Waller e Bowman e dal presidente regionale di Minneapolis, Kashkari) e l’ala ‘hawkish’ della Fed (rappresentata ad esempio dai presidenti regionali Fed George di Kansas City, Kaplan di Dallas, Bostic di Atlanta, Barkin di Richmond, Mester di Cleveland) sul tapering. Un dibattito già avviato a luglio. Inoltre, molti membri del FOMC hanno affermato di vedere benefici nella riduzione proporzionale degli acquisti di MBS e Treasury “al fine di terminare entrambe le serie di acquisti contemporaneamente“. In sintesi, anche leggendo verbali del FOMC di luglio è possibile evincere un vago accenno al timing del tapering.

Con riferimento ai mercati obbligazionari governativi, molti operatori prevedevano un aumento dei tassi sia all’inizio sia dopo la riunione di Jackson Hole. Tale previsione fu ampiamente disattesa. Nelle settimane antecedenti al simposio, i titoli a reddito fisso erano stati scambiati con un tono improntato alle vendite basate sull’avversione al rischio, sebbene i volumi fossero contenuti, visto il periodo di ‘relativa calma’ sui mercati di agosto. Il mercato dei tassi aveva visto una vigilia di Jackson Hole caratterizzata da un andamento laterale. Il posizionamento di mercato di molti investitori istituzionali era moderatamente lungo, pur essendo i tassi orientati al rialzo a causa dei moderati flussi di vendita, si trattava di un sell-off contenuto e ammortizzato dall’attesa di un Powell ancora una volta accomodante.

Con riferimento al mercato Forex, il ‘biglietto verde’ americano aveva beneficiato di un recente apprezzamento nei confronti delle divise sia dei mercati sviluppati sia emergenti; era improbabile che questo beneficio fosse annullato nel breve termine. L’andamento del cambio euro dollaro sarebbe stato nuovamente guidato dai movimenti della divisa americana e dal rialzo nei rendimenti reali dei titoli governativi statunitensi registrato nella prima metà di agosto. Tuttavia, un ribasso del cambio euro dollaro era probabilmente limitato dai livelli di supporto chiave intorno a 1,17/1,1690. Gli esperti ipotizzavano che, affinché tale livello di supporto fosse oltrepassato a ribasso, il mercato avrebbe reclamato un chiarimento sulla guidance monetaria della Fed a Jackson Hole. In conclusione, le prospettive di un discorso relativamente accomodante da parte di Powell sembravano essere sufficientemente scontate dal mercato.

27 AGOSTO 2021: LA STRADA PER LA PIENA OCCUPAZIONE È LUNGA MA IL TAPERING INIZIERÀ QUEST’ANNO

Riassumiamo alcuni punti chiave del breve discorso tenuto da Jay Powell riguardo gli intendimenti di politica monetaria:

- può essere appropriato che la Fed inizi il tapering nel 2021;

- occorre tenere ben distinto il concetto di tapering (riduzioni acquisti titoli) da quello di tightening (rialzo dei tassi);

- il mercato del lavoro americano è in ripresa, ma la view Fed è tuttora cauta;

- l’inflazione è ancora alta ma transitoria, il livello raggiunto è coerente all’obiettivo 2% e giustifica il tapering.

Riguardo al secondo punto cioè la separatezza tra tapering e tightening, ci preme citare un tratto importante dell’intervento: “I tempi e il ritmo della prossima riduzione degli acquisti di attività non saranno destinati a portare un segnale diretto per quanto riguarda i tempi di rialzo dei tassi di interesse, per cui abbiamo articolato un programma diverso e sostanzialmente più stringente“. Il confine tra freno al Quantitative Easing e rialzo tassi è netto.

Con riferimento all’inflazione ha dichiarato: ‘”Il picco dell’inflazione è finora in gran parte il prodotto di un gruppo relativamente ristretto di beni e servizi che sono stati direttamente colpiti dalla pandemia e dalla riapertura dell’economia“. Tale affermazione sembra sottintendere che solo alcune classi ristrette di beni hanno influenzato il rialzo generalizzato dei prezzi, tale rialzo deve ancora trovare un conforto effettivo nell’indice dei prezzi al consumo (CPI) americano.

Il discorso di Powell ha impresso una forte spinta a rialzo ai mercati azionari, accompagnata dal calo dei rendimenti obbligazionari e dalla debolezza del dollaro verso l’euro.

Il cambio euro dollaro ha toccato un minimo a 1.1735 alle 15:19 per poi manifestare un importante spike rialzo che lo ha portato fino a 1.1799 all’inizio del discorso di Powell

EVOLUZIONE INTRADAY Cambio Euro Dollaro, 27 agosto 2021

Il rendimento del governativo decennale americano ha manifestato uno spike a ribasso portandosi a 1.3205 alle 14.51 europee ovvero poco ai un’ora circa dall’esordio di Jerome Powell a Jackson Hall per poi portarsi a un massimo di 1.3577 alle 15.42 e rimpiombare a ribasso in direzione 1.3138 durante l’intervento di Powell alle ore 16.00

EVOLUZIONE INTRADAY YIELD TREASURY decennale, 27 Agosto 2021

Fonte: www.marketwatch.com, 27 agosto 2021

Il presidente della Federal Reserve ha detto che la banca centrale potrebbe iniziare a ridurre i suoi acquisti mensili di obbligazioni già in corso d’anno, anche se non c’è fretta di aumentare i tassi di interesse. L’economia pare aver passato l’esame dei “sostanziali ulteriori progressi anche il mercato del lavoro ha fatto chiari progressi“. Le condizioni monetarie accomodanti verranno comunque assicurate per tutto l’anno e qui si riconferma lo stile dovish del numero 1 Fed.

Il messaggio chiaro è che la Fed potrebbe interrompere il sostegno all’economia ed esordire col tapering non nel 2022 ma già dal 2021, quando esattamente, ancora non si sa. La Fed ha ancora spazio per ottenere la piena occupazione, ma la strada è ancora lunga.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Minutes of the Federal Open Market Committee, FED, July 27-28, 2021

Economic Calendar, Bloomberg, 23-27 August 2021

Survey of Consumers, University of Michigan, August 2021

EURUSD:CUR EUR-USD X-RATE August 27 2021

U.S. 10 Year Treasury Note, August 27 2021