1. Powell, il ritorno all’inflazione e gli attesi ‘progressi sostanziali’ dell’economia

Secondo il parere di alcuni autorevoli analisti, dopo l’intervento Fed di marzo 2021, era improbabile che la riunione del 27-28 aprile del FOMC fosse foriera di importanti novità in ambito monetario. La Fed avrebbe potuto introdurre un mero dettaglio per l’implementazione tecnica di quanto già annunciato in marzo e al solo fine di sostenere i tassi a breve termine. Sulla base della ragionevole considerazione che l’economia a stelle strisce dista ancora considerevolmente dagli obiettivi Fed d’inflazione, piena occupazione e stabilità dei prezzi, era implausibile che il FOMC fornisse un dettaglio tecnico e una tabella di marcia su un possibile tapering.

In molti accettavano l’ipotesi che al presidente Jerome Powell fosse chiesto in conferenza stampa un ragguaglio più preciso sul termine “ulteriore progresso sostanziale” dell’economia, oppure quale fosse il riferimento a ‘condizioni finanziarie favorevoli’.

Del resto, era sentiment diffuso sui mercati finanziari che, il meeting Fed di aprile si rivelasse un ‘non-event’, caratterizzato sia dalla ovvia constatazione che l’economia fosse migliorata, sia dall’assenza di riferimenti al futuro tapering.

Secondo una parte consistente degli esperti, Powell avrebbe potuto proporre una valutazione ottimistica della fase di recovery, corrispondente a un “punto di flesso” nel grafico del ciclo economico, seppure permanesse il ‘bias’ di una regressione di tale ciclo, imputabile al rallentamento nella diffusione dei vaccini . Certamente era ben noto il monito di Powell già diffuso in marzo, ovvero che la forward guidance Fed si sarebbe avvalsa dei risultati numerici effettivi e non di date o previsioni, pur evidenziando la necessità di rimanere accomodante. I dati desumibili dalle proiezioni macroeconomiche Fed di marzo avevano dato conforto alla view moderatamente ottimista dell’istituto centrale americano. Durante la sessione di domande e risposte, Powell avrebbe potuto essere interrogato sulla durata degli acquisti di asset, con un evidente richiamo al fatto che la Fed di New York avrebbe potuto implementare degli aggiustamenti al quantitative easing, al fine di allineare gli acquisti al programma di emissioni del Tesoro americano. Era sentiment diffuso tra gli operatori di mercato, che la Fed avrebbe mantenuto invariati i tassi, gli acquisti di asset e in ultima analisi anche la propria forward guidance, con un richiamo al fatto che ora non è ancora il momento di ritirare il sostegno. Del resto, era convinzione diffusa che, la stesso stile di comunicazione visto in marzo si sarebbe ripetuto anche nel meeting di aprile, senza veicolare al mercato nuovi segnali politici, per diversi motivi: da un lato, permaneva nei policymaker l’intento a rafforzare la credibilità del suo nuovo quadro politico; era inoltre convinzione diffusa che, la Fed stesse ancora lavorando per costruire la sua credibilità coerente ai nuovi obiettivi di mandato, in particolare l’obiettivo di inflazione media e l’obiettivo di massima occupazione. D’altro lato, la banca centrale americana aveva già notato che le recenti pubblicazioni di dati macroeconomici avrebbero potuto trarre beneficio da due pilastri, ovvero sia dall’effetto immediato del boost fiscale di matrice Biden, sia dalle riaperture delle attività produttive. Il mood generale dell’annuncio monetario di aprile, avrebbe visto un FOMC interessato a ‘mantenere la rotta della nave’ e che non si sarebbe certo sbilanciato su un’importante variazione delle condizioni finanziarie favorevoli alla crescita, quindi senza alcuna intenzione di inviare segnali di novità. La presenza di dati economici positivi avrebbe del resto già portato le aspettative di inflazione ai massimi. Tale fenomeno aveva ridotto l’attesa di un importante stimolo fiscale aggiuntivo nel 2021. Le altre tematiche sul tavolo del FOMC in aprile parevano la possibilità seppur remota di un aumento dei tassi IOR (Interest Rate on Reserves) e RRP (Reverse Repurchase Agreement Rate), con le assunzioni di un ‘base case scenario’ previsto di ritardo nelle modifiche strutturali del programma di acquisti di titoli da parte della Fed, e forse un lieve aggiustamento alla composizione degli acquisti per tipologia di asset. In sostanza, ci si aspettava una Fed più ottimista sulle prospettive economiche in linea con il recente mood adottato da Powell nelle proprie dichiarazioni. Un tono più ottimista avrebbe potuto essere il catalizzatore per tassi più alti, sottoperformance della ‘belly’ nella curva dei rendimenti del Treasury americano e maggior forza del dollaro, tanto indebolito nelle ultime settimane.

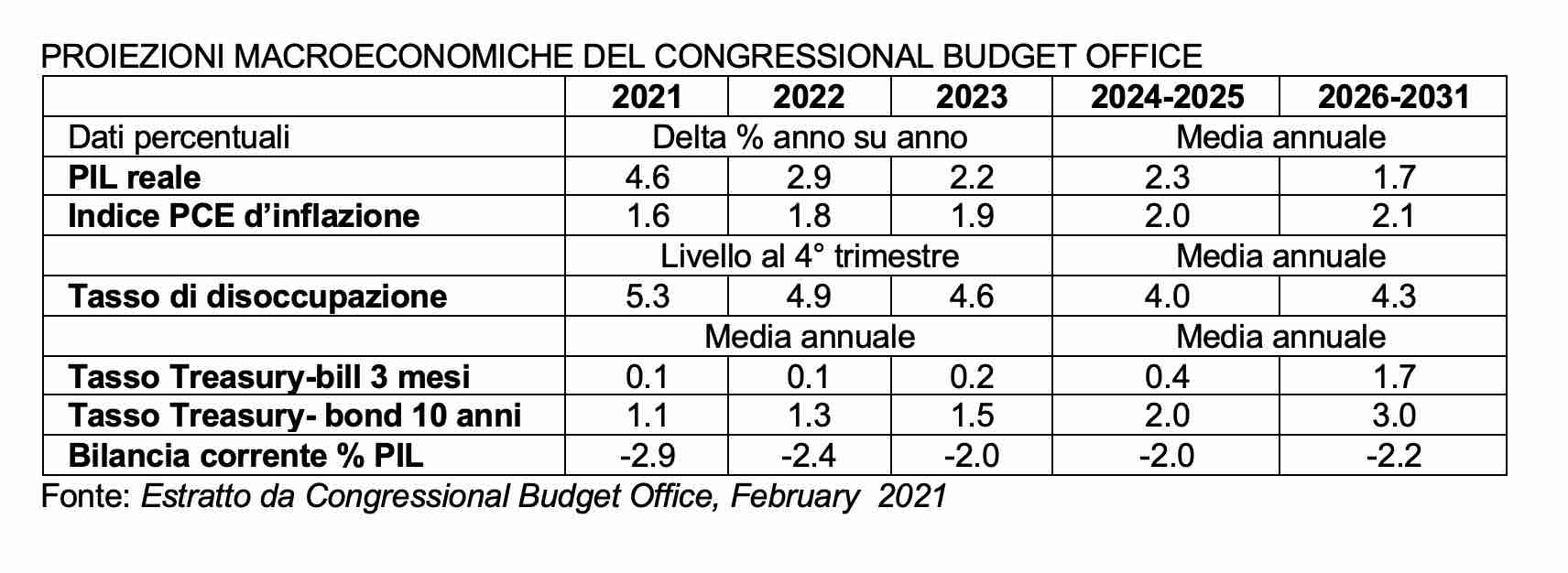

Certamente era innegabile che, i recenti dati di proiezione macroeconomiche Fed fossero stati incoraggianti e probabilmente continueranno ad esserlo nei prossimi mesi, all’avvicinarsi dell’uscita dal ‘tunnell pandemia’. Tuttavia, per Powell era ancora troppo presto per discutere della riduzione del ritmo degli acquisti di asset. Dati macroeconomici recenti e solidi pubblicati nel periodo tra i meeting di marzo e aprile avevano certamente costituito le fondamenta perché Fed cambiasse in meglio la propria valutazione dell’economia. Analizzando più da vicino i dati, si noti che, a marzo 2021 i salari non agricoli erano aumentati di 916.000 unità e nei due mesi precedenti di gennaio e febbraio erano stati rivisti al rialzo di 156.000 unità, Inoltre, l’indice dei servizi ISM aveva impennato, raggiungendo un livello record. In particolare, gli indici della produzione non manifatturiera e degli ordini ISM avevano raggiunto i propri massimi storici dal 2004 e le vendite erano aumentate del 9,8% mese su mese, in seguito al debutto del terzo ciclo di stimoli da inizio pandemia. Si evidenziava inoltre che, nonostante qualche breve battuta di arresto, il tasso di penetrazione dei vaccini anti Covid-19 negli States stava marciando positivamente. Nonostante la evidente considerazione che, a questo meeting del FOMC non fosse associato alcun aggiornamento delle proiezioni macroeconomiche ufficiali Fed rispetto a marzo, proiezioni queste che verranno aggiornate solo in occasione del prossimo meeting del 15-16 giugno. Passando all’osservazione maggiormente dettagliata dei dati ‘pivot’, alcuni autorevoli analisti attendevano un’inflazione core PCE dello 0,3%, in aumento dell’1,8% anno su anno (rispetto all’1,4% precedente). Per il mese marzo, avevano previsto un incremento di spesa del + 6%, lasciando il tasso di risparmio al 23,8%. I dati sugli investimenti di marzo avrebbero dovuto essere robusti, con un aumento degli investimenti in beni durevoli del 2,5% mese su mese e degli ordini di beni da investimento produttivo fisso in aumento dell’1,5% mese su mese. Durante un’intervista al programma televisivo ‘60 minutes’ rilasciata l’11 aprile, il presidente Fed Powell aveva affermato: “quello che prevediamo è una crescita per quest’anno nel range del 6% o del 7%, che sarebbe il livello più alto in, circa 30 anni. O forse anche un po’ di più. Ci si attende che la disoccupazione scenda sostanzialmente dal 6%, dove è ora, forse attestandosi tra il 4% e il 5%. Sì, è certamente una ripresa molto insolita. Quello che vedete è che alcune parti dell’economia stanno andando molto bene, si sono completamente riprese, anzi in alcuni casi si sono addirittura più che completamente riprese. E alcune parti non si sono ancora riprese molto. E mi riferisco ai settori che tendono ad essere quelli che implicano il contatto diretto con il pubblico. Viaggi, intrattenimento, ristoranti, cose del genere. Il ‘denaro facile’ della Fed ha aiutato a salvare la nazione, ma un prestito a basso costo può anche alimentare un’eccessiva assunzione di rischi da parte delle imprese e conseguentemente da parte degli investitori nei mercati azionari. Quest’anno, gli investitori hanno preso in prestito più di 800 miliardi di dollari al fine di speculare sui mercati azionari. L’ultima volta che c’è stata una rincorsa così veloce è stato poco prima della Grande Recessione del 2008’. Alla domanda su ‘quali sono oggi le possibilità di un crollo sistemico come nel 2008?’ Jerome Powell aveva risposto: ‘le possibilità che avremo un ‘guasto’ all’economia simile a quello in occasione del quale c’erano banche che prendevano prestiti e decisioni di investimento terribili e avevano bassi livelli di liquidità e posizioni patrimoniali deboli, e quindi avevano bisogno di un bailout del governo, ebbene le possibilità di questo sono molto, molto basse.’ Sulla base di queste affermazioni del presidente Fed, uno dei dati di importanza cruciale per fornire ‘la rotta’ all’istituto centrale americano sarebbe stato il dato sui salari di aprile (previsti in pubblicazione il 7 maggio). Un dato questo, che avrebbe potuto essere molto robusto e fornire il ‘semaforo verde’ della recovery statunitense. La visione di buona parte della ‘street’ era tuttavia che, seppure i segnali positivi e convincenti ci fossero, gli USA erano ancora molto lontani dalla visione dei desiderata Fed di “ulteriori progressi sostanziali” (cioè di chiusura del ‘gap’ rispetto agli obiettivi Fed). L’attesa di una guidance Fed invariata anche in aprile, forse si sarebbe accompagnata a lievi modifiche nel wording Fed, sempre mantenendo il consueto stile accomodante. Diamo qui di seguito una breve sintesi dall’estratto delle proiezioni macroeconomiche eel Congressional Budget Office: per ovvii motivi, spicca il recupero del PIL per quest’anno a copertura del danno 2020, al quale segue un rallentamento e un lieve calo del tasso di disoccupazione nel biennio 2022-2023, con un aumento del tasso Treasury decennale solo ne lungo termine. Richiamiamo ancora l’attenzione del lettore al fatto che, il meeting FOMC di aprile non si sarebbe accompagnato all’aggiornamento delle proiezioni ufficiali Fed.

Nel contesto delle proiezioni macroeconomiche della Fed pubblicate in marzo, l’effetto ‘boost’ del piano d’investimento infrastrutturale americano da 2,25 trilioni di dollari era accompagnato dalla proposta di aumento dell’aliquota fiscale per le imprese dal 21% al 28%. Alcuni economisti consideravano gli impatti delle due misure di politica fiscale una sorta di effetto “net net” cioè l’evidenziarsi di un pieno bilanciamento dell’effetto positivo sul PIL dovuto all’aumento della spesa pubblica, contro l’effetto negativo dell’aumento d’aliquota d’imposta citato. Restava tuttavia il dubbio su quale fosse il tasso effettivo di crescita dell’economia a stelle e strisce. Alcuni autorevoli analisti erano convinti che, in presenza di uno stimolo netto derivante dal piano infrastrutturale, si sarebbe evidenziata una chiusura dell’output gap americano molto rapida con possibile effetto di spinta alla reflazione negli States. Si noti inoltre che, all’aumento della tassazione societaria dal 21% al 28%, si era aggiunta l’ipotesi di una tassazione minima del 15% sugli utili che le società per azioni retrocedono agli azionisti. Non era inoltre dettaglio di poco conto che, il Governo USA, stando ad alcune indiscrezioni, avrebbe inviato a tutti i Paesi OCSE, la proposta di una tassazione “globale” per le imprese minima del 21%, proposta che avrebbe inciso negativamente soprattutto sugli utili delle ‘Big tech’. Desideriamo tuttavia richiamare l’attenzione del lettore al fatto che, oltre al conclamato piano infrastrutturale da oltre 2 trilioni di dollari, gli esperti attendevano altri stimoli fiscali aggiuntivi nel breve termine, contenuti in un disegno di legge che avrebbe potuto essere approvato nei sei mesi successivi del 2021. Certamente facciamo nostra la considerazione del presidente Powell che, lo stimolo fiscale non andrà a beneficiare tutti i settori in egual misura. Permane del resto la constatazione che, l’ingente piano di spesa pubblica infrastrutturale potrà essere distribuito su diversi anni, nella pur ragionevole ipotesi che una parte consistente di essa, sarà finanziata mediante un inasprimento tributario. È ormai risaputo che 1,5 trilioni su circa 1,8 trilioni di ‘piano aggiuntivo Biden’ a beneficio delle famiglie e saranno finanziati mediante aumenti delle imposte che colpiranno i cittadini più benestanti, ma questo non rende l’enorme impegno di spesa fiscale meno eclatante, tenendo bene a mente la proposta di ‘sollievo pandemico’ da 1,9 trilioni che Biden ha già fatto convertire in legge.

Nel contesto delle proiezioni macroeconomiche della Fed pubblicate in marzo, l’effetto ‘boost’ del piano d’investimento infrastrutturale americano da 2,25 trilioni di dollari era accompagnato dalla proposta di aumento dell’aliquota fiscale per le imprese dal 21% al 28%. Alcuni economisti consideravano gli impatti delle due misure di politica fiscale una sorta di effetto “net net” cioè l’evidenziarsi di un pieno bilanciamento dell’effetto positivo sul PIL dovuto all’aumento della spesa pubblica, contro l’effetto negativo dell’aumento d’aliquota d’imposta citato. Restava tuttavia il dubbio su quale fosse il tasso effettivo di crescita dell’economia a stelle e strisce. Alcuni autorevoli analisti erano convinti che, in presenza di uno stimolo netto derivante dal piano infrastrutturale, si sarebbe evidenziata una chiusura dell’output gap americano molto rapida con possibile effetto di spinta alla reflazione negli States. Si noti inoltre che, all’aumento della tassazione societaria dal 21% al 28%, si era aggiunta l’ipotesi di una tassazione minima del 15% sugli utili che le società per azioni retrocedono agli azionisti. Non era inoltre dettaglio di poco conto che, il Governo USA, stando ad alcune indiscrezioni, avrebbe inviato a tutti i Paesi OCSE, la proposta di una tassazione “globale” per le imprese minima del 21%, proposta che avrebbe inciso negativamente soprattutto sugli utili delle ‘Big tech’. Desideriamo tuttavia richiamare l’attenzione del lettore al fatto che, oltre al conclamato piano infrastrutturale da oltre 2 trilioni di dollari, gli esperti attendevano altri stimoli fiscali aggiuntivi nel breve termine, contenuti in un disegno di legge che avrebbe potuto essere approvato nei sei mesi successivi del 2021. Certamente facciamo nostra la considerazione del presidente Powell che, lo stimolo fiscale non andrà a beneficiare tutti i settori in egual misura. Permane del resto la constatazione che, l’ingente piano di spesa pubblica infrastrutturale potrà essere distribuito su diversi anni, nella pur ragionevole ipotesi che una parte consistente di essa, sarà finanziata mediante un inasprimento tributario. È ormai risaputo che 1,5 trilioni su circa 1,8 trilioni di ‘piano aggiuntivo Biden’ a beneficio delle famiglie e saranno finanziati mediante aumenti delle imposte che colpiranno i cittadini più benestanti, ma questo non rende l’enorme impegno di spesa fiscale meno eclatante, tenendo bene a mente la proposta di ‘sollievo pandemico’ da 1,9 trilioni che Biden ha già fatto convertire in legge.

Venendo ai dettagli sullo spinoso capitolo delle imposte, secondo quanto riportato da Bloomberg in coerenza a fonti di alcuni funzionari pubblici vicini alla Casa Bianca, il presidente americano Joe Biden proporrà di quasi raddoppiare portandola al 49.6% l’aliquota fiscale sulle plusvalenze da investimenti finanziari per i cittadini a reddito più elevato, al fine di finanziare alcune spese sociali che cercheranno di ridurre le disuguaglianze tra classi di lunga data. Per coloro che guadagnano 1 milione di dollari o di più, si imporrà la nuova aliquota tributaria massima, unitamente a una sovrattassa sul reddito da investimenti. In termini semplici, questo significa che le aliquote fiscali per gli investitori ‘ricchi’ potrebbero raggiungere il 43,4%. Più in dettaglio, la nuova aliquota fiscale del 39,6% corrisponderebbe a un aumento dal tasso base attuale del 20%. Tale novità, spingerebbe l’aliquota fiscale sui rendimenti delle attività finanziarie più in alto delle aliquote su alcuni salari e stipendi. Questa proposta potrebbe revocare una disposizione di vecchia data del codice tributario, secondo il quale i rendimenti sugli investimenti sono inferiori a quelli sul lavoro. Certamente l’imprinting democratico di Biden, lo ha condotto a battersi al fine di uniformare la tassazione delle plusvalenze finanziarie e dei redditi in generale per i più ricchi, sostenendo che è ingiusto che i più benestanti paghino imposte inferiori rispetto ai lavoratori della classe media. La segretaria stampa della Casa Bianca Jen Psaki, interrogata sul piano tributario relativo ai redditi in conto capitale nel corso di una conferenza stampa, ha detto: “stiamo ancora definendo l’aspetto dei pagamenti“.

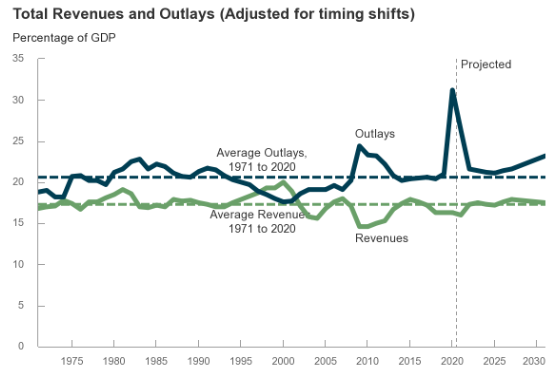

Ricordiamo al lettore attento che, le altre misure tributarie in discussione dall’amministrazione Biden nelle ultime settimane includono l’aumento della tassa di successione per i ricchi. L’introduzione futura di queste novità fiscali, non ha certo incontrato il favore degli avversari repubblicani di Biden, che hanno insistito per mantenere invariati i tagli fiscali attuati dall’ex presidente Donald Trump nel 2017, sulla base della ragionevole considerazione che, l’attuale trattamento tributario delle plusvalenze da investimenti finanziari può costituire uno dei propulsori al rilancio del PIL statunitense. Secondo Chuck Grassley dell’Iowa, alto funzionario ed ex presidente repubblicano della Commissione Finanze del Senato, il progetto Biden “Ridurrà gli investimenti e causerà la disoccupazione”. Da ultimo, qui di seguito riportiamo un’analisi andamentale aggregata del budget federale, dalla quale è possibile evincere l’evidente divario tra entrate e uscite nel periodo 2020-2021, che, secondo le proiezioni del Congressional Budget Office, dovrebbe normalizzarsi dal 2022 in poi.

Evoluzione e proiezione entrate e uscite Budget Federale

Fonte: Congressional Budget Office, March 2021

Passando all’osservazione attenta del tanto seguito fenomeno inflazione in USA, sono non pochi gli economisti ad attendere il fenomeno di ‘reflazione’ ovvero un aumento dell’offerta di moneta accompagnato da una riduzione delle imposte. La seconda manovra, come visto, non è avvalorata dalle proposte fiscali di Biden. Questa view reflattiva dell’economia americana si basa fondamentalmente su tre pilastri: un primo pilastro consiste nel fatto che le aspettative di inflazione, che sono una componente importante della formazione dell’inflazione, in questa fase del ciclo economico non sono calate molto come era avvenuto nel 2020. In tal senso, siccome alimentari e medicinali sono la componente principale del CPI (Consumer Price Index) americano, la sensazione dei consumatori è che l’inflazione effettiva sia più elevata rispetto a quanto misurato dal CPI. Un secondo pilastro è inoltre la presenza di un importante output gap. Il quadro della domanda è favorevole, ma l’offerta delle imprese pare non avere altrettanto brio, a causa di limiti di capacità produttiva. Tuttavia, alcuni economisti sostengono che l’output gap si andrà a chiudere molto più rapidamente rispetto alle attese. Da ultimo e terzo pilastro, si inserisce la politica monetaria della FED, che non risponde in modo altrettanto immediato e reattivo, bensì, come evidenziato in marzo da Powell, ‘aspetta’ l’esito” del dato effettivo sull’inflazione; vuole vedere se l’inflazione è sostenibile e solo poi eventualmente intervenire con incisività. Si è del resto assistito a un’inflazione che molto probabilmente raggiungerà un target Fed ‘over the cycle’ al 2% solamente nel 2023, seguendo un percorso graduale, che di molto potrebbe precedere il momento in cui BCE ne attende la ripresa in Europa. Il presidente della Fed Jerome Powell, che l’8 aprile ha preso parte anche a una tavola rotonda organizzata dal Fondo Monetario Internazionale, ha espresso l’opinione che sono probabili pressioni inflazionistiche al rialzo e che gli effetti sui consumatori saranno ‘filtrati’, ma tale fattore è solo temporaneo. L’alto funzionario ha proseguito affermando che, dopo 25 anni di inflazione bassa in molte economie avanzate, la riapertura dei mercati con l’eliminazione delle restrizioni dei lockdown vedrà un aumento della domanda e si tradurrà in colli di bottiglia. Powell nello stesso intervento si era peraltro dichiarato ottimista sul fatto che, le catene di approvvigionamento si adatteranno, assicurando che la Fed ‘dispone di strumenti di politica monetaria per riportare l’inflazione al livello target del 2% se necessario’. “Questo periodo mostrerà prezzi temporaneamente più alti, ma non un’inflazione persistente“, proseguiva Powell. È certamente ragionevole sostenere che, le aspettative di inflazione basate proposte dal mercato, si stanno appiattendo e si sono fermate, rivelandosi di fatto invariate intorno agli stessi livelli del FOMC di marzo. Le previsioni di inflazione di alcuni analisti, suggeriscono che l’aumento dei prezzi di breve termine raggiungerà presto il massimo, con un CPI misurato anno su anno e un Core CPI anno su anno attesi rispettivamente al 3,7% e al 2,7% a maggio, prima di scendere rispettivamente al 2,9% e al 2,1% ad agosto. Osservando ex post i dati, il CPI ‘core’ di marzo è stato dell’1,6% su base annua, contro l’1,5% atteso. Questo dato parrebbe essere il segnale della timida ripresa nelle aspettative d’inflazione. Durante la già citata intervista rilasciata al programma tv ‘60 minutes’ l’11 aprile, Powell aveva dichiarato: “Quello che abbiamo visto negli ultimi due cicli è che l’inflazione non è mai aumentata in corrispondenza al calo della disoccupazione. Avevamo il 3,5% di disoccupazione, che è un minimo di 50 anni, persistente per gran parte degli ultimi due anni prima della pandemia. E l’inflazione non ha reagito molto. Ciò significa che possiamo permetterci di aspettare di vedere apparire l’inflazione effettiva prima di aumentare i tassi di interesse. Ora, non vogliamo che l’inflazione salga materialmente al di sopra del 2% e torni, sa, ai brutti, vecchi giorni di inflazione che abbiamo avuto quando io e lei eravamo al college molto tempo fa. Ma allo stesso tempo, abbiamo la capacità di aspettare per vedere l’inflazione reale. Ed è quello che intendiamo fare”. E poi ha aggiunto: “bene, quello che abbiamo detto è che vogliamo vedere l’inflazione salire al 2%. E lo intendiamo su base sostenibile. Non intendiamo solo toccare la base una volta. Ma poi ci piacerebbe anche vederla sulla buona strada per muoversi moderatamente sopra il 2% per un po’ ‘di tempo. E il motivo è che vogliamo che l’inflazione raggiunga una media del 2% gradualmente nel corso del tempo. E quando otterremo tale risultato, allora aumenteremo i tassi di interesse.” Queste dichiarazioni rivelano, a parere di scrive, l’evidente conferma dell’atteggiamento ‘attendista’ della Fed, sempre legato al livello ‘pivot’ d’inflazione del 2% ma anche su livelli superiori e sempre e comunque caratterizzato dalla volontà di agire basandosi sull’input di un dato d’inflazione ‘alla mano’.

I contenuti dei verbali della riunione del FOMC di marzo avevano posto in luce che la Fed è indubbiamente in una posizione ‘wait and see’ nonostante il miglioramento delle prospettive economiche che dovranno essere confermate da ulteriori stimoli e progressi sulle vaccinazioni. Quello che traspare in tali verbali è il desiderio evidente che, l’economia americana torni alla crescita e raggiunga “ulteriori progressi sostanziali” riguardo ai classici tre obiettivi del mandato Fed d’inflazione, piena occupazione e stabilità dei prezzi. In sostanza, dalla lettura dei verbali, era possibile evincere ragionevolmente che, Fed poteva non dirsi prossima all’inizio di un taper di politica monetaria e non fosse assolutamente intenzionata ad alzare i tassi nel breve termine. I membri del FOMC avevano marcatamente segnalato l’attesa di un aumento dell’inflazione definito “transitorio”, sottintendendo che tale transitorietà fosse riconducibile alla carenza di offerta. Le minute di marzo contenevano anche un richiamo alle caratteristiche del mercato del lavoro, il cui rallentamento permane ampio nonostante la robustezza di altri dati economici di recente pubblicazione (si veda il rapporto sull’occupazione e l’indice ISM di marzo) e che una variazione nel ritmo degli acquisti in titoli, sarebbe stata comunicata al mercato “con largo anticipo”. Il messaggio di fondo del FOMC era che una ricalibrazione prematura del quantitative easing era di fatto sconsigliata, pur nella ragionevole ipotesi che, il vero driver di tale ricalibrazione fosse l’osservazione del valore massimo d’inflazione misurata al termine del secondo trimestre 2021. Tutte queste conclusioni contenute nei verbali Fed, portavano una parte consistente della comunità di analisti a concludere che, fosse improbabile un avvio del tapering prima del l’inizio del 2022, un tapering lontano mesi ma certamente ponderato sulla base delle condizioni congiunturali di metà anno, forse accompagnate, in un momento successivo ben oltre il 2023 ‘al più presto’ da un aumento dei tassi. È possibile che il lettore attento concluda che, i verbali del FOMC non avessero fornito molte nuove informazioni, facendo trasparire una Fed ‘paziente’ nel perseguire la propria mission di supporto all’economia reale e sostenendo che le pressioni a rialzo sull’inflazione di breve termine avessero caratteristica di temporaneità. Tuttavia, dalla lettura attenta dei verbali si evincono spunti interessanti nell’intervento di Robert Steven Kaplan, presidente della Fed di Dallas il quale sosteneva in modo acceso che, la Fed dovrebbe rimuovere le proprie misure di stimolo ‘una volta che la pandemia sarà alle nostre spalle’ aggiungendo che tale fenomeno è un indicatore ‘di salute’ e non di ‘allarme’. Kaplan aveva anche affermato che, la Fed continuerà ad agire in modo aggressivo per sostenere l’economia in mezzo alla pandemia. In sostanza l’esponente Fed attendeva l’istituto centrale americano rimuovesse i propri stimoli sono in presenza di rendimenti del govie a livelli pre-pandemici (tasso del Treasury intorno al 2% di febbraio 2020). Del resto, Kaplan è uno tra i membri del FOMC che difendono la tesi della piena ripresa dell’economia e il rialzo dei tassi già dal 2022. Il lieve aumento dei rendimenti del Treasury registrato dopo la pubblicazione dei verbali FOMC trovava la sua giustificazione nella quadratura delle posizioni di alcuni investitori istituzionali di quei giorni, alla quale si era aggiunta la copertura di alcune posizioni short. Diverso radicalmente nei contenuti, l’intervento del presidente della Fed di Chicago Charles Evans (membro votante) il quale aveva sostenuto che “è ancora troppo presto per iniziare a discutere sul tapering“. Evans aveva aggiunto che si dovrà assistere a un’inflazione elevata per diversi mesi, prima di poter valutare se un tapering sia sostenibile. Ha anche dichiarato che, sebbene fosse diventato molto più positivo sulle prospettive economiche, continuava ad aspettarsi che la banca centrale americana dovrà mantenere una ‘easy policy’ per un po’ di tempo, al fine di aumentare l’inflazione a livelli ‘più sani’. Secondo Evans, l’inflazione aumenterà “ben oltre” il livello del 2,5% prima di stabilizzarsi, potendo addirittura salire dal 2,5% al 3%. Questo non sarebbe un problema, visto quanto tempo è rimasta al di sotto dell’obiettivo 2% della Fed.

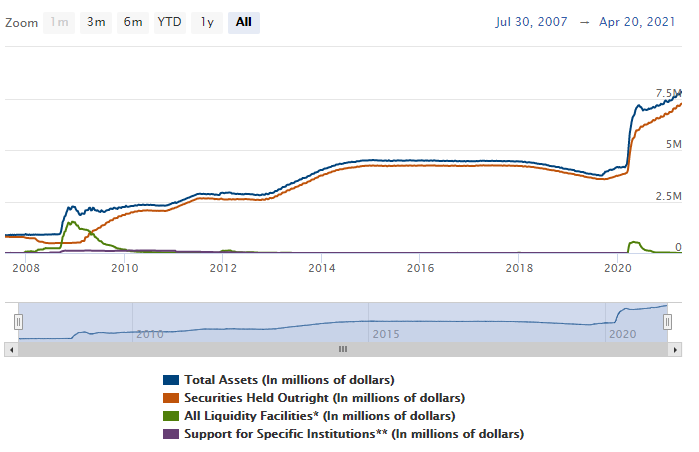

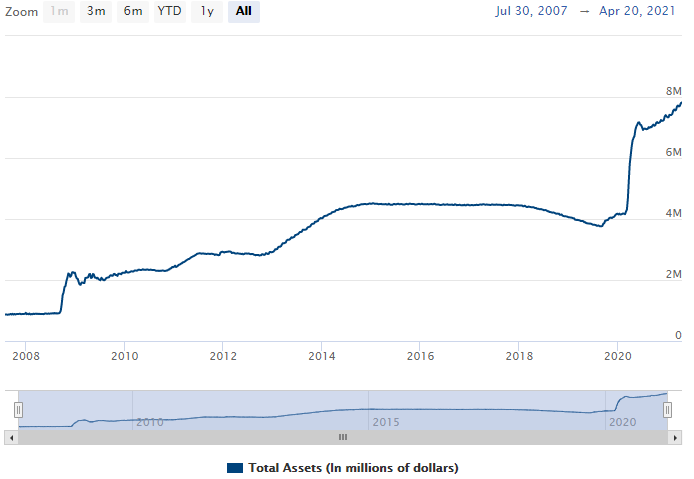

Passando a un’analisi dei contenuti delle attività del bilancio Fed, si noti che queste sono aumentate di 19,9 miliardi di dollari nella settimana terminata mercoledì 7 aprile portandosi a 7,709 trilioni di dollari. Tale aumento, è riconducibile agli acquisti di asset da parte della Fed e a un modesto aumento della struttura di finanziamento dei prestiti PPP Payment Protection Program. L’attivo finanziario in titoli totale si era incrementato di 16,8 miliardi di dollari su settimana, soprattutto per quanto riguardava la componente Treasury che si era incrementata di 2,456 trilioni di dollari rispetto al dato del 4 marzo 2020. Tali disponibilità di Treasury avevano raggiunto il loro massimo storico e proseguivano la loro crescita, per ovvii motivi legati al quantitative easing pandemico. L’attivo costituito da Mortgage Backed Securities si era incrementato di 812,8 miliardi di dollari dal 4 marzo 2020. Il SOMA (System Open Market Account) utilizzato dalla Fed per operazioni di mercato aperto, aveva proseguito il proprio incremento graduale. Mercoledì 7 aprile, la voce di stato patrimoniale ‘credito primario’ si era attestata a 709 milioni di dollari, in diminuzione rispetto agli 828 milioni della settimana precedente. Fed aveva annunciato che le ‘credit facilities’ connesse allo stato di emergenza e al sostegno pandemico all’economia scadranno alla fine di marzo prossimo, ad eccezione della PPPLF (Paycheck Protection Program Liquidity Facility) che è salita di 1,9 miliardi di dollari nella settimana precedente, portandosi a 62,1 miliardi di dollari. Facendo un breve excursus sui saldi dei portafogli di ‘credito’ Fed: il PDCF (Primary Dealer Credit Facility, strumento introdotto dopo la crisi Bear Stearns del 2007-2008 e volto a fornire risorse liquide ai primary dealer) è rimasto invariato a 25 milioni di dollari. La MMLF (Money Market Liquidity Facility) ha registrato un calo di 200 milioni di dollari, portandosi a 0. La CPFF (Commercial Paper Funding Facility strumento di finanziamento di carta commerciale) è rimasta invariata a 8,6 miliardi di dollari. La linea di credito aziendale generica, si è ridotta di 97 milioni di dollari, attestandosi a 25,9 miliardi di dollari. Lo strumento TALF (Term Asset Backed Loan Facility) è aumentato di 1 milione di dollari nella stessa settimana. Gli swap di liquidità denominati in divisa si sono attestati su una media di 868 milioni di dollari al 7 aprile contro una media di 2,5 miliardi di dollari osservati nella settimana precedente cioè al 31 marzo. Mercoledì 7 aprile erano in circolazione 868 milioni di dollari di notional, contro i 2,5 miliardi di mercoledì 31 marzo. Le riserve bancarie di liquidità detenuta presso la Fed avevano fatto registrare un valore medio di 3,932 trilioni di dollari nella settimana, avvalorate da un dato di 3,944 trilioni di mercoledì 7 aprile e raggiungevano nuovi massimi record in tale settimana (in media).

Gli esperti si attendevano che, in seguito agli acquisti di attività nell’ambito del Quantitative Easing Fed e al prelievo dal conto generale del Tesoro TGA, le riserve bancarie proseguiranno il loro trend di crescita per tutto il 2021. In tal senso, si ricordi che la guidance del Tesoro era ed è quella di ridurre le proprie disponibilità di cassa presso Fed nei prossimi 4-5 mesi .Si assisterà quindi molto probabilmente al duplice fenomeno di riduzione del TGA (Treasury General Account) con un corrispondente e consistente aumento delle riserve bancarie, unito alla non remota prospettiva che il saldo del TGA possa all’opposto essere ancora più consistente dei soli rimborsi in titoli pubblici, qualora il Congresso non possa aumentare i limiti massimi di emissione di titoli di debito pubblico prima di agosto. Nella settimana terminata il 7 aprile, il saldo liquido di cassa del Tesoro si era ridotto di 167 miliardi, portandosi a un totale di 954 miliardi di dollari e scendendo per la prima volta al di sotto dei 1.000 miliardi dalla fine di aprile 2020. I Treasury in custodia presso la Fed erano aumentati di 392 milioni di dollari nel corso della settimana terminata l’8 aprile. Era molto insolito che le posizioni cambiassero così poco in una settimana. Erano diminuiti costantemente nelle 3 settimane precedenti. Le disponibilità in custodia da banche centrali presso la Fed costituite da MBS, erano diminuite di soli 10 milioni di dollari. Secondo gli esperti, tale variazione era contenuta e rappresentava un fenomeno insolito, osservando l’andamentale dei saldi di bilancio Fed.

‘Fotografia” per tipo di Asset e Total Assets del Bilancio FED, aprile 2021

Fonte: Federal Reserve, April 2021

‘Fotografia” per tipo di Asset e Total Assets del Bilancio FED, aprile 2021

Fonte: Federal Reserve, April 2021

Nel corso del meeting del FOMC di marzo, la Fed aveva lasciato invariato il proprio programma di acquisto di asset pari ai 120 miliardi di dollari al mese. La Fed aveva dichiarato che continuerà ad acquistare almeno 80 miliardi di dollari di Treasury e 40 miliardi di dollari di MBS al mese almeno fino a quando non saranno stati compiuti “ulteriori progressi sostanziali” verso i suoi obiettivi di massima occupazione e stabilità dei prezzi. Secondo alcuni autorevoli analisti, già a settembre 2021 la Fed avrebbe potuto ragionare su un possibile ‘taper tantrum’, ovvero e frenare le misure espansive. Per il lettore curioso, ricordiamo che il taper tantrum si riferisce al panico da reazione collettiva osservato nel 2013, che ha innescato un picco nei rendimenti dei Treasury, dopo che gli investitori avevano appreso che la Federal Reserve stava lentamente interrompendo il suo programma di quantitative easing. Un autentico taper tantrum nel contesto attuale, potrebbe indurre un innalzamento del tasso Treasury in direzione 2%, rendendolo un asset interessante, in concomitanza all’eventuale, seppure ancora lontano, ritiro di altre misure di espansione della politica monetaria Fed. Del resto, i segnali potrebbero già intravedersi negli interventi di comunicazione del numero uno Fed. In tal senso, Il 15 aprile durante un discorso tenuto all’Economic Club di Washington Jerome Powell aveva dichiarato che la Fed ‘ridimensionerà i suoi acquisti di obbligazioni prima di considerare rialzi dei tassi’. Powell aveva aggiunto che: “raggiungeremo il momento in cui ridimensioneremo gli acquisti di asset, quando avremo compiuto ulteriori progressi sostanziali verso i nostri obiettivi dallo scorso dicembre, quando abbiamo annunciato quella guidance. Ciò sarebbe con ogni probabilità prima, molto prima, del momento in cui prenderemo in considerazione l’aumento dei tassi di interesse. Non abbiamo votato su quel punto in particolare, ma questo è il senso della guidance “. Qui si evince chiaramente che, il conclamato termine ‘progressi sostanziali’ è stato più volte utilizzato dall’esponente Fed, quasi a voler dire, agiremo certamente ma solo se il conforto di dati positivi su inflazione e PIL ce lo indicherà con chiarezza. Powell ha anche affermato che: “quando la Fed interromperà gli acquisti di asset, il bilancio della banca centrale americana sarà costante e quando le obbligazioni acquistate e in portafoglio verranno a scadenza, è probabile che al primo passo le reinvestiremo prima di decidere in un secondo momento di lasciarle ‘defluire’ ”. È del tutto innegabile che, anche il vicepresidente Fed Richard Clarida avesse rafforzato questo stile comunicativo di Powell sul tema della cosiddetta ‘exit strategy’ della Fed. Clarida aveva dichiarato: “A un certo punto ridurremo il ritmo degli acquisti e ciò avverrebbe prima di qualsiasi decisione sul decollo (dell’economia). Questo sarà basato sui risultati. Prenderemo in esame gli indicatori del mercato del lavoro e i dati sull’inflazione non appena questi entreranno in vigore“. Ha anche ribadito che: “ le aspettative per una crescita robusta ci sono già quest’anno, la più rapida in 35 anni”. Lo stesso Powell aveva evidenziato gli intendimenti Fed già espressi più volte: l’economia è in crescita ma è ancora soggetta a un rischio di possibili frenate a causa del Covid. Powell ha inoltre ricordato quali sono i tre criteri che giustificano un inasprimento della politica monetaria: raggiungimento della piena occupazione, inflazione stabile al 2% , accompagnata da intervalli temporali di ‘over shooting’ sopra tale livello. Alcuni analisti avanzavano la ragionevole ipotesi che, in caso di riduzione negli acquisti, al presidente Powell fosse chiesto in conferenza stampa quali sarebbero stati i tempi del tapering. Certamente non si può scordare che, i fondamentali economici a stelle strisce sono positivi, ma tuttora molto lontani dagli obiettivi Fed, lontani al punto di non poter dare al momento alcuna tabella di marcia di un eventuale tapering. Ma allora quali strumenti abbiamo per capire, o meglio anticipare una timetable del futuro tapering, ammesso che ci sarà? Per capire meglio, ci viene in aiuto una regola del pollice costituita dal momento in cui, il celebre traguardo Fed dei ‘progressi sostanziali’ dell’economia verrà raggiunto, per quanto sia un momento indeterminato nel tempo. Se ci impegniamo nel paragonare la congiuntura economica statunitense attuale con quella del tapering ‘storico’ di Ben Bernanke del maggio 2013, il quale in quei frangenti dichiarò chiaramente al Joint Economic Committee del Congresso: “Se vediamo un miglioramento continuo e abbiamo fiducia che sarà sostenuto, allora nei prossimi incontri potremmo […] rallentare il ritmo degli acquisti“. Il concetto chiave era che la tempistica della riduzione nei ritmi di acquisto dovrebbe basarsi su un miglioramento tangibile nei fondamentali economici. Quelle dichiarazioni diedero il là al noto ‘taper tantrum’, a un notevole aumento dei rendimenti del Treasury nella parte di curva più lunga seppure la Fed non avesse diminuito il ritmo di acquisto fino a dicembre di quell’anno. È certamente considerazione logica che, un orientamento al “sostanziale ulteriore progresso” dell’economia contiene un tono della Fed volutamente vago, che anche ora ha lasciato gli operatori non privi di interrogativi. A chiarire il concetto ci è tuttavia stato utile quanto affermato dal presidente della Fed di Saint Louis James Bullard, il quale ha recentemente suggerito che una condizione necessaria (ma non sufficiente aggiungiamo noi) affinché la Fed consideri la riduzione del suo programma di acquisto di obbligazioni, potrebbe essere il fatto che il 75% degli americani fosse vaccinato. Tuttavia, è innegabile che, si tratti di un’ipotesi, non confermata da altri esponenti della Fed. Da notare che Fed quando esprime il termine ‘progressi sostanziali’, va ben oltre il conforto fornito dalle proiezioni di delta PIL che per il 2021 si sono spostate a +6.5% dal precedente dato atteso di +4,2% e d’inflazione attesa del +2.4% rispetto al precedente +1.8%. Certamente è condivisibile che, man mano che i dati economici migliorano, prenderà corpo con naturalezza una tempistica della riduzione degli acquisti di asset. Questo tuttavia non sarebbe che solo il primo passo in un ciclo di inasprimento monetario Fed, attualmente ancora remoto. Per sintetizzare le considerazioni su esposte, buona parte della ‘street’ cioè della comunità finanziaria degli analisti, aveva il presentimento di un lieve accenno al tapering nei contenuti comunicativi in conferenza stampa, che avrebbe potuto palesarsi solo dall’autunno 2021, magari già durante il workshop al Jackson Hole di agosto o addirittura nel corso del meeting di settembre, lasciando aperta l’ipotesi di una stance di matrice restrittiva dapprima sul quantitative easing a partire da inizio 2022 e poi forse sui tassi, dal 2023. Per tali ragioni per il momento era solo il mercato ad alimentare le aspettative sul tapering. Più in particolare, alcuni Fed watchers si attendevano che in aprile Powell non avrebbe indicato una direzione chiara sul quantitative easing, riservandosi di osservare attentamente se, in conferenza stampa il presidente si fosse sbilanciato o avesse ripetuto per l’ennesima volta che: “trascorrerà ancora qualche tempo’ prima di raggiungere ‘un progresso ulteriore e sostanziale’.

Osservando da vicino i rendimenti dei Treasury, questi parevano aver perso il loro brio negli ultimi giorni e stessero offrendo ben poco sostegno alla debolezza del dollaro. Ciò era dovuto al tono ancora molto accomodante della Fed, che sembrava quasi ignorare le prospettive in rapido miglioramento per l’economia statunitense. Certamente la generosa offerta di liquidità fornita dal conto generale del Tesoro presso la Fed (TGA o Treasury General Account) era stata presa a spunto dagli investitori domestici statunitensi per acquistare Treasury e si era avuta conferma di tale fenomeno nel restringimento dello spread tra il tasso effettivo dei Fed funds e il rendimento del Treasury decennale osservato negli ultimi tempi. Sulla base di questa considerazione, non pochi esperti attendevano un moderato aumento dei tassi anche in seguito al meeting Fed di aprile. A suggello di tale attesa si osservavano alcuni punti importanti. Il primo era che il dato d’inflazione statunitense di recente pubblicazione era più forte del previsto e i dati sulla crescita di fatto erano attesi riflettere l’impatto di una ripresa più consistente nella componente prezzi dei servizi del CPI (Consumer Price Index). A tali dati fondamentali, si aggiungeva l’innegabile effetto espansivo del moltiplicatore fiscale del piano infrastrutturale Biden da oltre 2 trilioni di dollari. Un secondo punto era riconducibile alla graduale riduzione dell’impatto negativo sui rendimenti, derivante dall’iniezione di denaro fresco da parte del Tesoro statunitense, che si attendeva concretizzata nel corso della seconda metà del secondo trimestre 2021. Sotto un profilo puramente valutativo, alcuni esperti erano dell’avviso che rendimenti del Treasury potessero mettere un boost all’ultimo rally nella propensione all’investimento in asset rischiosi, eliminando di fatto l’appetibilità sia del bond di stato americano sia della divisa dollaro come ‘beni rifugio’. I fattori citati, avrebbero potuto bloccare i rendimenti del Treasury ‘bloccato’ nel range 1.54%-1.64%, registrato nelle ultime due settimane di aprile. Certamente il rendimento dei Treasury aveva accusato un lieve calo, dopo che il presidente Biden aveva annunciato di voler aumentare le imposte sui capital gain al 39,6% solo per i redditi percepiti dai cittadini che guadagnano oltre 1 milione di dollari. Gli analisti avevano inoltre indicato la presenza di un movimento di ‘bull flattening’ sulla curva del Treasury. Certamente il mercato non attendeva un aumento della fascia obiettivo sul Fed Funds rate, almeno nel breve periodo. Il grafico a punti (dot plot), che, lo ricordiamo, è un grafico utilizzato dalla banca centrale degli Stati Uniti al fine di segnalare le sue prospettive riguardo al percorso dei tassi di interesse e basato su stime mediane, in marzo mostrava che i funzionari Fed non si aspettavano alcun cambiamento sostanziale nella politica monetaria per quest’anno e che il costo del credito permanesse vicino allo zero almeno fino al 2023. Ricordiamo al lettore attento che, come per le proiezioni macroeconomiche, a differenza di marzo, la Fed non pubblicherà un grafico ‘dot plot’ aggiornato in occasione del meeting FOMC di aprile. Tuttavia, non era da escludere che, la Fed potesse apportare una modifica di carattere puramente tecnico ai tassi ‘amministrativi’ di breve termine, al fine di sostenere la fluidità dei mercati monetari e i tassi overnight (ad esempio il SOFR o Secured Overnight Financing Rate), che ultimamente avevano fatto segnare scambi su livelli molto vicini allo zero. Tuttavia, si sarebbe trattato di un dettaglio che non avrebbe modificato nella sostanza il mood accomodante della Fed anche in aprile, inducendo i mercati obbligazionari a proseguire in un atteggiamento ‘flat’, con investitori istituzionali sostanzialmente fermi e flussi di scambio ridotti ai minimi. La citata pressione a ribasso sui tassi monetari era stata causata dall’aumento dei saldi di riserve bancarie in eccesso detenute dalle aziende di credito americane presso la Fed. Un fenomeno questo, come già detto, legato a doppio filo alla massiccia campagna di acquisti di asset propugnata quest’anno e lo scorso anno dalla Fed. Di tale fenomeno, ne è testimone la imponente levitazione del conto contanti o conto ‘cassa’ detenuto dal Tesoro presso Fed. Quello che in molti esperti si domandavano prima del meeting di aprile era quale fosse la tempistica di un eventuale ritocco a rialzo ai tassi cosiddetti ‘amministrati’, come ad esempio un rialzo di soli 5 basis points sull’ON RRP (Overnight Repo and Reverse Repo Rate o dell’IOER o Interest Rate on Excess Reserves che attualmente si attesta allo 0,1%). Variazioni queste ovviamente prevedibili con notevole difficoltà, perché a propria volta lo stesso ‘effective Fed Funds rate’ pari ora allo 0,07% è collocato nella parte inferiore dell’intervallo obiettivo Fed (0.0%-0.25%) e evidenziava una probabilità di rialzo del solo 2.7% rivelata dai Fed Funds Futures. Molti analisti attendevano una sostanziala invarianza dei tassi rispetto a marzo. Tuttavia, gli stessi esperti paventavano anche l’ipotesi che la Fed avrebbe potuto agire, se avesse notato che si palesasse un rischio di instabilità del sistema finanziario a stelle e strisce, segnalato da un passaggio a valori negativi del tasso SOFR o del tasso sui Treasury Bills (i titoli di Stato a brevissimo termine) fattori questi che avrebbero anche portato non pochi investitori a provocare un deflusso di liquidità dagli investimenti in fondi monetari. È indubbio che, i mercati finanziari stiano scontando già da tempo due fenomeni importanti: il rialzo dei tassi e il rafforzamento dell’inflazione. Il wording Fed non pare peraltro confortare subito questi desiderata del mercato. La cautela su entrambi i temi comunicata dalla Fed, pare riconducibile parzialmente alle difficoltà di stima di buona parte delle componenti dei panieri nei benchmark d’inflazione, unitamente all’incertezza sulla misura quantitativa degli stimoli fiscali addizionali rispetto alla componente ‘core’ da oltre 2 trilioni di dollari del piano infrastrutturale Biden. In questo contesto, molti esperti attendevano un tasso d’interesse neutrale r* di ‘lungo periodo’ pari a solo lo 0,5%, sottintendendo un’impostazione ‘neutra’ anche per il tasso sui Fed Funds, atteso vicino allo zero almeno fino alla fine del 2023, plausibilmente accompagnato da una inclinazione al rischio di rialzo, forse a partire dall’ultima sessione monetaria del 2022. Del resto, non esisteva un time frame preciso e predefinito per un rialzo dei tassi; l’aspettativa di buona parte del board era che, il rialzo fosse un’ipotesi di lungo termine (minimo a uno o due anni). Indubbiamente un rialzo dei tassi sarebbe stato preceduto con ragionevole anticipo dal tapering degli acquisti di obbligazioni. Dunque, l’attesa era per un annuncio ‘dovish’ con una minor probabilità di pericolo ‘hawkish’ che forse avrebbe dato slancio sia al rendimento del Treasury sia al dollaro.

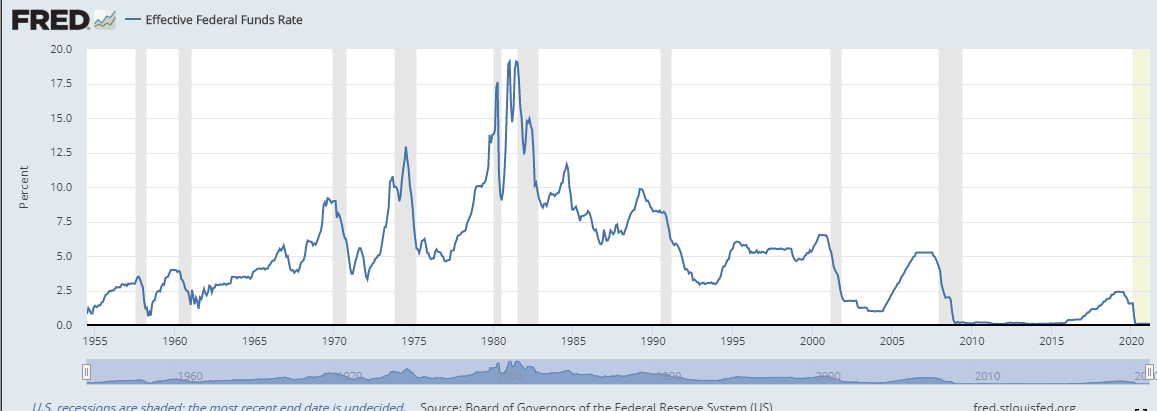

Evoluzione storica FED FUNDS RATE 1955-2021

Fonte: Board of Governors of the Federal Reserve System (US), Saint Louis FED, 28 April 2021

2. 28 APRILE 2021: Il FOMC SI RICONFERMA ‘ULTRA-DOVISH’ MA L’INFLAZIONE RILFETTE ‘FATTORI TRANSITORI’

Nell’annuncio di politica monetaria del 28 aprile 2021, la Fed ha confermato l’invarianza dei tassi e dei pillar del Quantitative Easing:

1. Intervallo obiettivo per i Fed Funds rates tra 0 e 0.25%.

2. Acquisto di titoli Treasury a ritmo di 80 miliardi di dollari al mese,

3. Acquisto di Mortgage Backed Securities al ritmo di 40 miliardi di dollari al mese

Il comunicato Fed del 28 aprile nella sua essenza ha quindi confermato quanto già detto in marzo, con alcune brevi elisioni e sostituzioni rispetto al wording del comunicato precedente. In sintesi, i funzionari Fed hanno rafforzato il loro assessment sull’economia, segnalando che i rischi sussistono ancora ma si sono ridotti, lasciano i tassi chiave invariati intorno allo 0% e mantenendo il ritmo di acquisto di 120 miliardi di dollari di assets al mese, esattamente come previsto dal mercato. Riportiamo il comunicato per intero con le variazioni rispetto al wording di marzo, indicando in parentesi i passi cancellati rispetto a marzo e in grassetto i passi aggiunti nel nuovo annuncio:

“La Federal Reserve si impegna a utilizzare la sua gamma completa di strumenti al fine di sostenere l’economia degli Stati Uniti in questo momento difficile, in tal modo promuovere i suoi obiettivi di massima occupazione e stabilità dei prezzi. La pandemia COVID-19 sta causando tremendi effetti umani e difficoltà economiche negli Stati Uniti e in tutto il mondo. (A seguito di una moderazione nel ritmo della ripresa) nonostante progressi in materia di vaccinazioni e forte sostegno politico, gli indicatori dell’attività economica e dell’occupazione (sono aumentate di recente, sebbene) si sono rafforzati. I settori più colpiti dalla pandemia rimangono deboli ma hanno mostrato miglioramenti. L’inflazione (continua a scendere al di sotto del 2 per cento) è aumentata, in gran parte riflettendo fattori transitori. Restano le condizioni finanziarie complessive accomodanti, riflettendo in parte le misure politiche a sostegno dell’economia e il flusso di credito alle famiglie statunitensi e imprese. Il percorso dell’economia dipenderà in modo significativo dal corso del virus, compresi i progressi sulle vaccinazioni. La crisi sanitaria in corso continua a pesare (sull’attività economica, l’occupazione) nell’economia e l’inflazione e (pone considerevole) permangono rischi per le prospettive economiche. Il Comitato cerca di ottenere la massima occupazione e inflazione al tasso del 2 per cento nel lungo periodo. Con l’inflazione che corre costantemente al di sotto di questo obiettivo a lungo termine, il Comitato mirerà a raggiungere per qualche tempo un’inflazione moderatamente superiore al 2 per cento cosicché l’inflazione sia in media del 2 per cento nel tempo e a lungo termine le aspettative di inflazione rimangano ben ancorate al 2 per cento. Il Comitato prevede di mantenere una posizione accomodante di politica monetaria fino al raggiungimento di questi risultati. Il Comitato ha deciso di mantenere l’intervallo obiettivo per il tasso sui fondi federali tra 0 a 1/4 per cento e si aspetta che sia appropriato mantenere questo intervallo obiettivo fino a quando non si saranno verificate le condizioni del mercato del lavoro. Raggiunti livelli coerenti con le valutazioni del Comitato di massima occupazione e inflazione, che è salita verso il 2 per cento ed è sulla buona strada per superare moderatamente il 2 per cento per qualche tempo. Inoltre, la Federal Reserve continuerà ad aumentare le sue disponibilità in titoli Treasury di almeno 80 miliardi di dollari al mese e in titoli Mortgage Backed Securities di almeno 40 miliardi di dollari al mese fino a quando non saranno stati compiuti ulteriori progressi sostanziali verso la massima occupazione e la stabilità dei prezzi da parte del Comitato. [..] Questi acquisti di attività contribuiscono a favorire il buon funzionamento del mercato e condizioni finanziarie accomodanti, sostenendo così il flusso di credito a famiglie e imprese. Nel valutare l’orientamento appropriato della politica monetaria, il Comitato continuerà a monitorare le implicazioni delle informazioni in arrivo relative alle prospettive economiche. Il Comitato sarebbe pronto a adeguare l’orientamento della politica monetaria in modo appropriato qualora emergessero rischi che potrebbero ostacolare il raggiungimento degli obiettivi del Comitato. Le valutazioni del Comitato terranno conto di un’ampia gamma di informazioni, comprese le letture dei dati sulla salute pubblica, le condizioni del mercato del lavoro, le pressioni inflazionistiche e le aspettative di inflazione e gli sviluppi finanziari e internazionali.”

Osservando i cambiamenti nel wording rispetto allo Statement di marzo, la variazione più importante riguarda l’inflazione che non continua più ‘a correre sotto il livello del 2%’, bensì ora è cresciuta pur riflettendo ‘fattori transitori’ . Questa espressione riveste un’importanza cruciale perché ora la Fed ha certamente preso atto che l’inflazione ha ripreso accelerazione, ma tale accelerazione non è giustificata da fattori consistenti e duratori, bensì solamente temporanei o transitori. Nel nuovo comunicato, permane la preoccupazione che le condizioni dell’economia restino tuttora critiche, nonostante il fatto che, rispetto a marzo, abbiano evidenziato un miglioramento.

In sintesi, i funzionari Fed hanno rafforzamento il loro assessment sull’economia, segnalando che i rischi si sono ridotti, lasciano i tassi chiave invariati intorno allo 0% e mantenuto il ritmo di acquisto di 120 miliardi di dollari di assets acquistabili al mese, esattamente come previsto dal mercato.

Evoluzione tasso US TREASURY decennale e cambio euro dollaro , 28 aprile 2021

Fonte: www.marketwatch.com, e CNBC.com 28 April 2021

Evoluzione tasso US TREASURY decennale e cambio euro dollaro , 28 aprile 2021

Fonte: www.marketwatch.com, e CNBC.com 28 April 2021

Il rendimento del Treasury generico decennale ha raggiunto il suo massimo alle ore 20 italiane, in corrispondenza della pubblicazione del comunicato stampa Fed, attestandosi a 1.6556% per poi ritracciare in direzione del minimo successivo di 1.6094% alle ore 21.35. Il dollaro ha toccato il punto di sua miglior forza attestandosi a 1.2056 alle 9.01 del 28 aprile, molto prima del comunicato ufficiale delle 20, forse sulla scorta di importanti acquisti da istituzionali, momento questo in cui si è portato in area 1.2066 , per poi tornare alla sua consueta debolezza delle ultime settimane, indicata da un valore di 1.2135 alle 20.45, poco dopo l’avvio della conferenza stampa.

In conferenza stampa Powell ha ribadito il concetto di voler assistere a progressi sostanziali nell’economia affinché la Fed possa agire. Alla domanda relativa alla stance dell’economia americana, e allo stato sanitario del paese, Powell ha replicato che quello che conta realmente per l’economia è il controllo del virus al fine di poter portare le persone a riprendere la propria attività lavorativa al termine della pandemia. Per quanto riguarda gli acquisti di asset, Powell ha sottolineato l’importanza che il ritmo di acquisti resterà almeno per il momento inalterato, al fine di combattere il virus. Alla domanda relativa a un possibile test per poter verificare le condizioni che potrebbero spingere la Fed ad alzare i tassi d’interesse, e quale sia la funzione di reazione della Fed, Powell ha risposto che l’inflazione sarà vista crescere molto poco probabilmente ai ritmi attesi nel breve termine, mentre è più probabile vedere un miglioramento nel tasso di disoccupazione, evidenziando comunque la differenza tra aspettative d’inflazione e inflazione effettiva. Riguardo lo Statement di politica monetaria se gli obiettivi di inflazione e piena occupazione fossero in contrasto tra loro, entrambi gli obiettivi hanno comunque una importante valenza. Quale è il livello di confidenza desiderato dalla Fed per poter eseguire il tapering? Powell ha dato la classica definizione di ‘substantial progress’ nello stato dell’economia; secondo il Presidente Fed il progresso nella lotta al virus deve essere sostanziale, o meglio deve essere un ‘substantial further progress’, come conditio sine qua non per avviare il tapering. Quali sono le preoccupazioni per Powell? Sia un timore per la piena occupazione sia per lo stato delle piccole imprese. Gli States sono ancora ben lontani dalla piena occupazione, in molti settori come High Tech, e servizi, che lottano per la creazione di posti di lavoro; serve un aiuto alle persone senza lavoro soprattutto per le fasce giovani della popolazione in cerca di prima occupazione. Riguardo al boom del mercato immobiliare americano riscontrato in molte città, Powell non si è mostrato preoccupato da una ‘bolla immobiliare’, si tratta di un mercato molto diverso da quello della crisi subprime del 2008, ora nonostante i prezzi immobiliari stiano crescendo fortemente, Fed monitora attentamente il mercato, ma c’è un buon grado di offerta, che è tuttora robusto come non mai dopo la crisi finanziaria globale del 2008, Powell non si è detto preoccupato da una instabilità finanziaria originata dal mercato immobiliare. Riguardo ai titoli obbligazionari da cartolarizzazione di crediti immobiliari, le celebri MBS (Mortgage Backed Securities) essendo il mercato delle MBS molto legato al mercato dei Treasury, e non trovandoci di fronte a una crisi immobiliare, in caso di tapering la Fed in futuro ridurrà o annullerà l’acquisto di entrambi i tipi di titoli (Treasury e MBS), ma ora non è il momento. Con specifico riferimento al Beige Book e al mercato del lavoro, il numero uno Fed ha affermato che ci sono molti fenomeni che si stanno verificando relativamente al tema della disoccupazione; molte aziende addirittura faticano a trovare lavoratori ‘skillati’ adatti a ricoprire determinate posizioni, inoltre c’è un massiccio numero di pensionati. Quello che colpisce, è che molte aziende statunitensi durante la crisi pandemica accusano paradossalmente uno stato di ‘labor shortage’, nonostante il fatto che l’offerta di lavoro dia segni di ripresa, così come il grado di partecipazione della forza lavoro alla produzione stia crescendo, Powell sostiene che tra qualche mese si tornerà all’equilibrio tra domanda e offerta di lavoro. Essendo in marzo stato rilevato un mercato del lavoro estremamente robusto, la Fed pare sulla buona strada per conseguire i propri ambiziosi obiettivi. Riguardo alla preoccupazione per l’inflazione portata all’attenzione da Larry Summers, Powell si è detto sicuro che la Fed ne uscirà vincente ottenendo inflazione al 2%, piena occupazione e stabilità dei prezzi. Essendo ora il mondo in presenza di uno ‘shutdown’ sincronizzato a causa della pandemia, un semplice aumento dei prezzi successivo alla crisi non è sufficiente al raggiungimento dell’obiettivo inflattivo di lungo termine del 2%. La Fed utilizzerà tutti gli strumenti a sua disposizione al fine di portare le aspettative di inflazione ai livelli desiderati. Secondo Powell, il livello attuale dell’inflazione è sottovalutato, la presenza di un blocco temporaneo nella catena di creazione del valore per le aziende (bottleneck) dovrebbe dissolversi entro pochi mesi. In sintesi, Powell ha evidenziato che la Fed vede l’inflazione muoversi persistentemente al di sopra del 2% ma solo in futuro e sarebbe preparata a utilizzare i propri strumenti monetari al fine di avverare tale desiderio. Ha specificato che occorre fare attenzione alla differenziazione nella composizione dei ‘basket ‘ dei due indici d’inflazione CPI e PCE. Le aspettative di inflazione prima della pandemia erano molto inferiori, ma ora si sono mosse fortemente a rialzo e sono più coerenti con il mandato Fed di inflazione media pari al 2%. Anche i livelli di inflazione di breakeven si sono mossi a rialzo, soprattutto in relazione al CPI, nonostante la forte volatilità delle misure d’inflazione scelte. È importante conoscere quando e come gli aumenti dei prezzi saranno passati sui prodotti finiti (passthrough); il rebound dell’economia e il rientro della forza lavoro nelle imprese, questo potrebbe avverarsi nei prossimi trimestri. Con riferimento ai ‘regulatory changes’ per le banche, la Fed prosegue nel suo ruolo di vigilanza soprattutto sugli istituti bancari a rilevanza sistemica, con particolare attenzione alle loro funzioni di risk management. Con riferimento al mercato delle valute digitali, Powell ha riconosciuto l’impegno della Fed nel comprendere all’interno del proprio framework di policy tale delicata e attuale tematica. La stabilità finanziaria è una delle componenti della funzione di reazione della Fed, Powell ha affermato che il framework di stabilità finanziaria della banca centrale è molto ampio e non include solo i valori dell’equity ma anche quello dei prezzi degli asset in generale. Secondo Powell, il vero driver che muoverà e muove i mercati finanziari nei mesi a venire è e sarà il ritmo di diffusione delle vaccinazioni. L’alto banchiere centrale sostiene che il leveraging nel sistema finanziario non è un problema finanziario. Il rischio di funding è ancora basso e non provocherebbe problemi sistemici, Fed resta peraltro preoccupata dall’incertezza sulle variabili reali, quali il lavoro e la produzione. Le condizioni finanziarie dovranno restare accomodanti, al fine di consentire lo sviluppo positivo delle variabili di economia reale. Il presidente Fed attende ancora una pressione a ribasso sui tassi monetari a breve termine. Riguardo ai requisiti di capitale per le banche, l’alto funzionario ha affermato che le banche hanno superato molto bene gli stress test, quindi il ‘capitale’ è in un ‘buon posto’ nel sistema bancario. Ma occorre porre attenzione alla vigilanza sui fondi del mercato monetario e sui fondi che acquistano corporate bond, al fine di rendere tali veicoli finanziari ‘resilienti’. I dealers sul mercato dei Treasury impegnano molto poco capitale nella loro attività, Fed sta lavorando per capire se deve intervenire e meglio monitorare la struttura di questo mercato, che deve funzionare e essere resiliente, essendosi verificata una forte domanda di vendita di Treasury da parte di altre banche centrali estere che ‘contrasta’ con gli intenti del programma di Quantitative Easing Fed. Alla domanda su ‘quando l’economia USA sarà in grado di stare sulle proprie gambe?’ Powell ha ricordato per l’ennesima volta il concetto di ‘progressi ulteriori e sostanziali’ nell’economia e nella lotta al virus. Sul tema della politica fiscale, Powell ha affermato ‘it’s up to the Congress’ quindi è una questione politica demandata per loro esclusiva competenza ai delegati del Congresso, in altre parole alla volontà dei loro elettori, evidenziando il netto ‘divide’ tra l’imponente manovra economica varata dall’amministrazione Biden che ha una matrice politica e il raggio di azione monetario della Fed, di matrice tecnica.

Sul tema del taper tantrum, ha affermato che, non essendosi registrato un progresso sostanziale da dicembre come desiderato dalla Fed, la vera domanda è: quando ci sarà questo progresso sostanziale che potrebbe dare il là al tapering? A questa domanda il presidente ha risposto: ‘ora non lo sappiamo’. A chiusura della conferenza stampa ha ancora ripetuto che: “il vero test per avviare il tapering sull’acquisto degli asset e il rialzo dei tassi sarà il raggiungimento dei più volte agognati ‘progressi economici sostanziali’. Speriamo di vederli presto.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Key events for the Fed in 2013: the year of the ‘taper tantrum’, Reuters 11 January 2019

House passes $1.9 trillion Covid relief bill, sends it to Biden to sign, CNBC, 10 March 2021

Recent Balance Sheet Trends, Federal Reserve, April 2021

Minutes of the Federal Open Market Committee March 16–17, 2021, FED 7 April 2021

Fed’s Evans says policy to stay on hold ‘for some time’, Reuters 7 April 2021

IMF Seminar: Debate on the Global Economy,IMF, 8 April 2021

Dallas Fed president expects interest rates to reach pre-pandemic levels, Fox News, 8 April 2021

Fed Chair Jerome Powell tells 60 minutes America is going back to work, 11 April 2021

Fed’s Bullard Says 75% Vaccinations Would Allow for Taper Debate, Bloomberg, 12 April 2021

Biden Eyeing Tax Rate as High as 43.4% in Next Economic Package, Bloomberg, 22 April 2021

Federal Reserve issues FOMC statement, 28 April 2021

US 10 Year Treasury Note, MarketWatch, 28 April 2021

EUR/USDEUR=:Exchange, 28 April 2021, CNBC, 28 April 2021

Board of Governors of the Federal Reserve System (US), Saint Louis FED, 28 April 2021