1. Quando il gioco si fa duro, la Fed inizia a giocare Il 7 marzo 2023

Il presidente Fed Jerome Powell aveva segnalato durante la sua testimonianza al Congresso la volontà della Fed di invertire la sua decisione di ridurre il ritmo dei rialzi di tasso alla luce dei dati macro in entrata.

Per alcuni analisti della street, la Fed avrebbe concluso che tali sviluppi, uniti a segnali di stallo delle pressioni disinflazionistiche e di due crack bancari (SVB e Signature Bank) avrebbero giustificato una correzione di rotta sui rialzi in marzo. Gli esperti attendevano che il FOMC bloccasse il ciclo di rialzi dopo il meeting di giugno, partendo dal presupposto chiave che gli effetti dei rialzi sulla domanda di lavoro si verificheranno nei prossimi mesi man mano che i gap produttivi si ridurranno nei settori manifatturiero e delle costruzioni.

Passiamo in rassegna alcune tra le variabili macroeconomiche più importanti riferite a fine febbraio.

Crescita e PIL

Con riferimento allo sviluppo del PIL, una lieve recessione era attesa entro la fine dell’anno a seguito di un ulteriore inasprimento dei tassi ufficiali.

Del resto, era possibile che:

- inasprimento dei tassi Fed e l’aumento dello stress finanziario da crack bancari causassero minor disponibilità di credito;

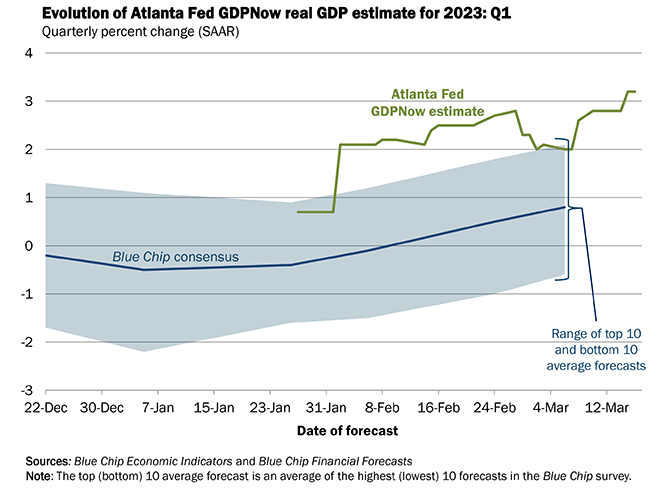

- la lettura attuale sul tracker del PIL (GDPNow) analizzato dalla Fed di Atlanta era del 3,25%.

Produzione industriale

La produzione industriale era rimasta invariata su mese in febbraio ma:

- inferiore alle aspettative di consenso allo 0,2% e appena sopra le attese di alcuni analisti al -0,2%;

- un sottoinsieme della produzione manifatturiera era aumentato dello 0,1% su base mensile contrariamente alle aspettative di un calo;

- la produzione mineraria era diminuita dello 0,6%;

- la produzione di servizi di pubblica utilità era aumentata dello 0,5%;

- la produzione manifatturiera era stata rivista al rialzo a gennaio dall’1,0% precedente all’1,3%.

I dati erano contrari alle aspettative di un calo dovuto alla minor occupazione e alla diminuzione delle ore lavorate nel settore manifatturiero. Il lieve calo della produzione industriale sarebbe stato avvalorato da una debole domanda di beni registrata negli ultimi mesi.

Settore abitativo

- Le ‘initial housing’ ovvero i nuovi alloggi erano aumentati del 9,8% su mese attestandosi a 1450.000 a febbraio, da 1.321.000 di gennaio;

- i permessi di costruzione erano aumentati ancora di più, attestandosi a +13,8% a 1524.000, il livello più alto da settembre;

- i rendimenti immobiliari in calo si sarebbero tradotti in tassi ipotecari più bassi sostenendo la domanda edilizia in aprile.

Vendite al dettaglio

- Le vendite al dettaglio totali erano state in linea con le aspettative di consenso, in calo dello 0,4% su base mensile a febbraio;

- le vendite di gennaio erano state riviste al 3,2% su base mensile da un 3,0% su base mensile;

- l’aumento dello 0,5% su base mensile delle vendite del ‘gruppo merceologico a maggior incisività.

L’ultimo dato indicava una dinamica di base della domanda di beni più forte rispetto alle attese degli economisti. La possibile riduzione della domanda di beni nei mesi a venire sarebbe stata riconducibile alla rotazione dei consumi da beni a servizi, che restano una componente inflattiva robusta

Mercato del lavoro

- I dati sui salari di febbraio avevano confermano che l’economia mantiene uno slancio fresco nella componente lavoro tradotto in 311.000 ‘nuovi salari’ a febbraio, con lieve revisione al ribasso del numero di gennaio pari a 505.000;

- la media trimestrale si manteneva a un ritmo robusto di 351.000 al mese.

Si erano registrati inoltre:

- una lieve decelerazione della retribuzione oraria media allo 0,24% su mese, dallo 0,27% di gennaio;

- un aumento dello 0,2% del tasso di disoccupazione al 3,6%, dovuto alla riduzione del tasso di partecipazione della forza lavoro;

- i modelli elaborati da alcuni esperti indicavano un’accelerazione del reddito salariale al 7,4%, dal 6,5% di dicembre.

EVOLUZIONE ATLANTA FED GDPNow, STIMA PIL REALE, PRIMO TRIMESTRE 2023

Fonte: Federal Reserve Bank of Atlanta, March 2023

Con riferimento al percorso in salita dei prezzi, individuiamo i seguenti punti chiave della variazione mensile:

- Il CPI di febbraio si era attestato allo 0,4% su mese con il dato core in crescita di 0,45% su mese. L’ultimo dato lievemente sopra delle aspettative.

- Il rialzo nel dato core era imputabile all’incremento dello +6,4% delle tariffe aeree.

- L’inflazione immobiliare aveva visto un incremento degli affitti di +0,8% su mese, in particolare

- L’Owner Equivalent Rent o OER che misura il costo opportunità equivalente all’affitto sostenuto in costi di esercizio dell’immobile dal proprietario evidenziava un +0,7% su mese.

- I prezzi dei servizi core escluso l’OER erano aumentati dello 0,5% su mese.

- I prezzi dei servizi core ad alta intensità di lavoro erano aumentati dello 0,5%. Quindi, non vi era alcuna indicazione che l’inflazione rallentasse in profondità all’interno del nucleo core.

- I prezzi delle auto usate erano diminuiti del 2,8%, calo evidente da marzo 2022.

Per quanto attiene la variazione generale degli indici dei prezzi sui 12 mesi pubblicata dal Bureau of Labor Statistics il 14 marzo:

- Il CPI ‘all items’ epurato della stagionalità si era attestato al 6% (minor incremento dal periodo terminato in settembre 2021).

- Il CPI ‘all items’ index esclusi cibo ed energia evidenziava un +5,5% (minor incremento da dicembre 2021).

- Cibo ed energia si erano incrementati rispettivamente del +9,5% e +5,2%.

In sintesi, in febbraio i prezzi avevano iniziato a stabilizzarsi seppure marzo evidenziasse un rallentamento dovuto alla stagionalità (-2,8%).

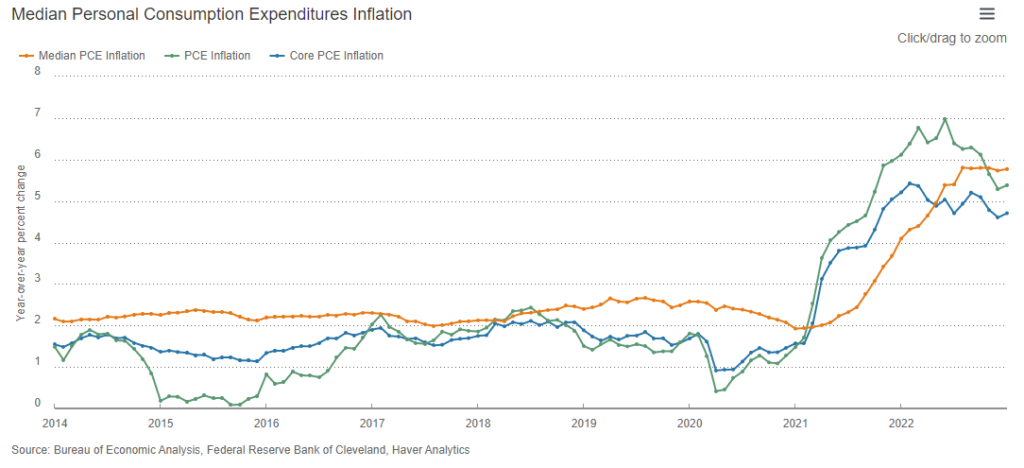

INFLAZIONE PERSONAL CONSUMPTION EXPENDITURE MEDIANA 2013-2023

Fonte: Federal Reserve Bank of Cleveland, March 2023

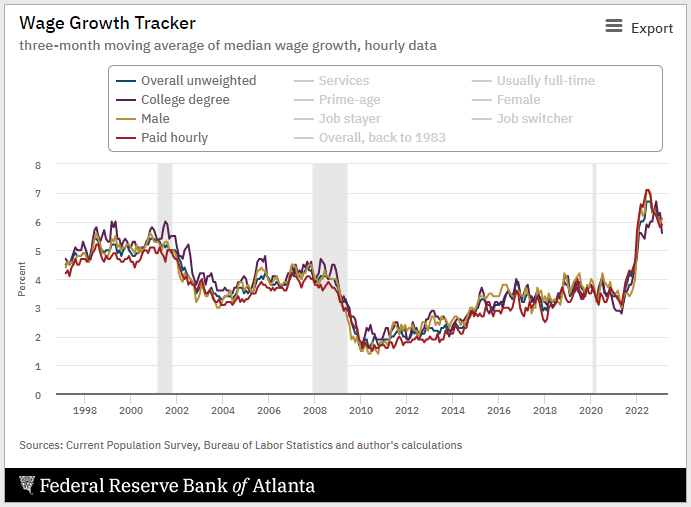

ATLANTA FED WAGE GROWTH TRACKER 1998-2023

Fonte: Federal Reserve Bank of Atlanta, March 2023

Di seguito una sintesi dei principali dati macroeconomici pubblicati prima del meeting FOMC di marzo:

Osservando le Staff Economic Projections (SEP) pubblicate il 22 marzo 2023 dalla Fed, si evincono queste evidenze rispetto a fine 2022:

- attese sul PIL per il 2024 in lieve calo rispetto a dicembre (1.2% contro 1.6%);

- tasso di disoccupazione sul triennio 2023-2025 sostanzialmente in linea con le attese di dicembre;

- previsioni d’inflazione in lieve incremento sul solo 2023 (3.3% contro 3.1% atteso a dicembre).

Per quanto attiene le previsioni sui tassi, le view della street erano riassumibili in due correnti:

1. ante crisi bancaria SVB – Credit Suisse:

- aumento di 50 basis point in marzo;

- picco terminale del tasso sui Fed Funds nel range 5,50-5,75% in giugno;

- mediana tasso 2023 al 5.6%;

- nessun taglio fino a inizio 2024;

- intervallo obiettivo 4%-4,25% entro fine 2024.

2. post crisi bancaria SVB – Credit Suisse:

- rialzo di 25 basis point in marzo (previsione poi realizzata);

- eventuale inasprimento in funzione della stabilità finanziaria;

- intervallo obiettivo Fed funds rate 5,25-5,5%;

- probabili tagli di tassi già da fine 2023.

la durata e l’estensione del processo di riduzione del bilancio Fed sarebbero stati funzione sia delle evoluzioni della crisi bancaria sia dell’inflazione.

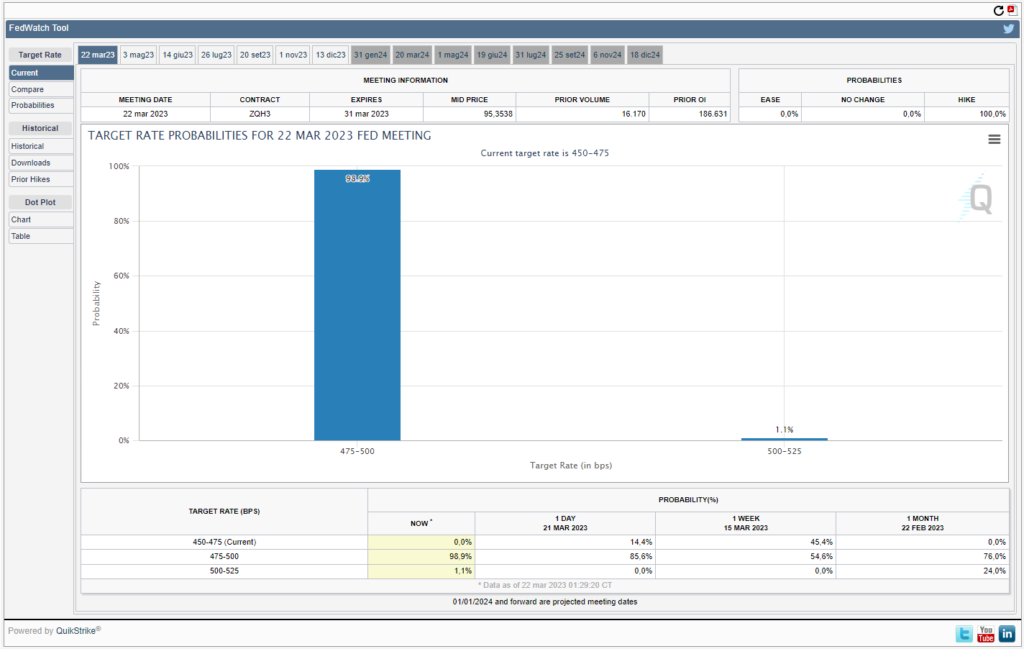

Nel mattino del 22 marzo 2023, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool dava probabilità del 98.9% di rialzo di 25 basis point del range di tasso sui Fed Funds, portando l’intervallo obiettivo a 4,75%-5.0%, dai precedenti 4,50% a 4,75%; l’attesa di rialzo di 25 basis point si è avverata.

Fonte: www.cmegroup.com 22 March 2023

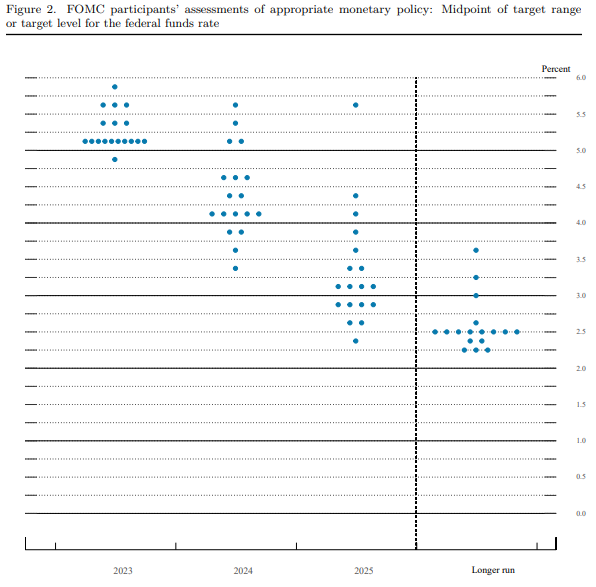

ll cosiddetto ‘dot plot’ della Fed del 22 marzo evidenziava che la proiezione mediana di fine anno per il tasso sui Fed Funds era del 5,1%. La stima per la fine del 2024 era del 4,3%:

Fonte: FOMC Projections materials, Projections Material, 22 March 2023

CASO SILICON VALLEY BANK

Per dovere di completezza sintetizziamo la timeline del news flow su Silicon Valley Bank:

- il 12 marzo, in un comunicato congiunto US Treasury, Federal Reserve FDIC e Office of Comptroller avevano annunciato che avrebbero tutelato i depositanti di Silicon Valley Bank (SVB) e di Signature Bank di New York;

- la FDIC avrebbe continuato la risoluzione di SVB e Signature Bank;

- la Fed aveva annunciato che avrebbe fornito liquidità addizionale a tali banche mediante nuova; struttura di funding denominata ‘Bank Term Funding Program’ (BTFP) su garanzia di titoli presentati come collateral e valutati al loro valore nominale 100%.

- il BTFP sarebbe stato sostenuto per 25 miliardi di dollari dal Fondo di stabilizzazione dei cambi (ESF Exchange Stabilization Fund);

- “Rischio sistemico” e ‘circostanze insolite e urgenti avevano indotto la FDIC a tutelare anche i detentori di depositi non assicurati;

- Il 13 marzo HSBC UK ha fatto saper di aver acquisito per 1 sterlina la sussidiaria SVB Bank UK Limited. Qui i numeri del bilancio al 10 marzo:

- crediti per 5,5 miliardi di sterline;

- depositi per 6,7 miliardi di sterline;

- utile ante-imposte 88 milioni di sterline;

- patrimonio tangibile: 1,4 miliardi di sterline.

- Il 17 marzo, dopo una sofferta tentata procedura di recovery di Silicon Valley Bank, la holding capogruppo Silicon Valley Financial Group, ha comunicato di aver richiesto procedura ‘Chapter 11’ presso il Southern District di New York, facendo sapere di disporre di 2,2 miliardi di dollari in liquidità, obbligazioni emesse per 3,3 miliardi di dollari e un capitale comprendente 3,7 miliardi di dollari in azioni privilegiate;

- le due unità operative chiave di SVB Financial Group, ovvero SVB Securities, broker-dealer regolamentato, e SVB Capital, piattaforma di fondi di capitale di rischio e di credito privato, non hanno presentato petizione ai sensi del Chapter 11 e proseguiranno nella loro gestione ordinaria;

- SVB Financial ha inoltre annunciato di detenere 2,04 miliardi di dollari in contanti in conti presso la Silicon Valley Bridge Bank (SVBB), la banca istituita dalla Federal Deposit Insurance Corp. (FDIC) ai fini dell’amministrazione controllata di Silicon Valley Bank;

- SVB Financial ha infine aggiunto di disporre di circa 141 milioni di dollari di impegni non finanziati per fondi di capitale di rischio sulla piattaforma SVB Capital e 170 milioni di dollari di impegni totali nell’ambito di una linea di credito con richiamo di capitale e 62 milioni di dollari prelevati al momento della dichiarazione di fallimento.

Precisiamo che Silicon Valley Bank non è parte in causa della richiesta di Chapter 11 della capogruppo Silicon Valley Financial Group e inoltre che:

- Silicon Valley Financial Group non è insolvente e è ricorsa al Chapter 11 al fine di accelerare la dismissione dei propri asset;

- nel piano di riorganizzazione da Chapter 11, gli obbligazionisti ‘unsecured’ potranno ottenere soddisfazione totale del proprio credito;

- gli azionisti privilegiati otterranno rimborso parziale significativo; è improbabile che gli azionisti ordinari possano recuperare il loro investimento.

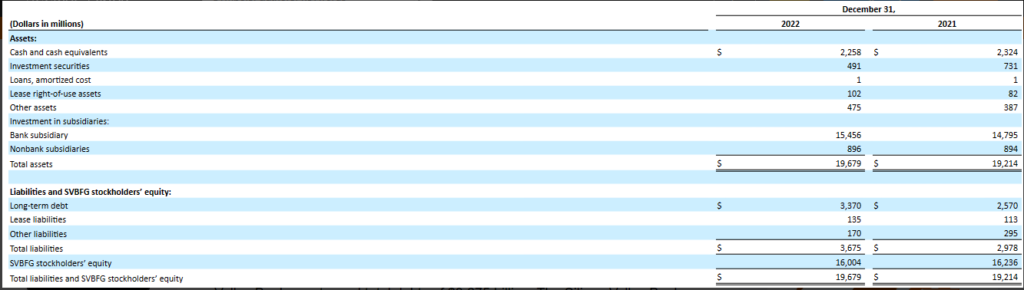

Nella tabella seguente, proponiamo lo Stato Patrimoniale sintetico di Silicon Valley Financial Group al 31 dicembre 2022 e al 31 dicembre 2021. A fine 2022 i totali assets della capogruppo di circa 19,7 miliardi di dollari includevano circa 15,5 miliardi in attività della controllata Silicon Valley Bank e disponibilità di cassa per 2,26 miliardi. I 3,3 miliardi di debito a lungo termine includevano i su citati bond ‘unsecured”, teoricamente rimborsati al 100%.

Fonte: Security and Exchange Commission, December 2022

2. 22 marzo 2023: 25 basis point di rialzo, nonostante SVB e – per ora – niente tagli di tassi

Nell’annuncio di politica monetaria del 22 marzo 2023, la Fed ha alzato il Fed Funds rate di 25 basis point, portando l’intervallo obiettivo dei Fed Funds rate a 4.75%-5.00%; di seguito il dettaglio dei tre benchmark di tasso:

- intervallo obiettivo per i Fed Funds rates tra 4.75% e 5.00%;

- tasso ufficiale di sconto 4.75%;

- tasso pagato sulle riserve bancarie (IORB) invariato allo 4.90%.

Il Federal Open Market Committee ha votato all’unanimità per aumentare il suo obiettivo di tasso sui Fed Funds di un quarto di punto percentuale portandolo all’intervallo compreso tra il 4,75% e il 5%, il più alto dal settembre 2007, quando i tassi erano al loro apice alla vigilia della grande crisi finanziaria che colpì prima Bear Stearns e poi Lehman Brothers. Si tratta del secondo aumento consecutivo di 25 basis point, dopo una serie di movimenti aggressivi iniziati nel marzo 2022, quando i tassi erano vicini allo zero.

Questi tre tra i principali effetti dello Statement e della call Fed sui mercati finanziari:

- il Treasury decennale dopo aver toccato un massimo del 3.6417% alle 16.59 è tornato a testare un minimo di 3.4266% alle 20.56;

- l’indice azionario S&P500 ha toccato l’apice di 4039,49 alle 19.48 poco dopo l’avvio della call per poi piombare a 3936,1699 alle 20.59;

- il dollaro ha toccato il punto di sua maggior debolezza alle 19.45 mentre Powell replicava alla stampa, attestandosi a 1.0912 contro euro.

Evoluzione intraday tasso US Treasury 10 anni e indice S&P 500, 22 marzo 2023

Fonte: www.cnbc.com, e www.marketwatch.com, 22nd March 2023

Sintetizziamo di seguito i principali punti trattati dal presidente Fed Powell durante la conferenza stampa:

ECONOMIA E PIL

Qualsiasi tentativo di valutare l’impatto della crisi bancaria sulle “congetture” dell’economia è arduo. In particolare, è difficile vedere come la crisi bancaria abbia ostacolato le possibilità di ‘ soft landing’ dell’economia statunitense. Esiste ancora un percorso per il soft landing, la Fed sta tentando di trovarlo; tuttavia, senza stabilità dei prezzi, l’economia non funziona. La spesa dei consumatori sembra essere aumentata nel primo trimestre; le condizioni meteorologiche favorevoli potrebbero aver contribuito a incrementare tale spesa. Tassi più elevati, implicano crescita più lenta che pesa sulle imprese e l’attività nel settore immobiliare rimane debole. Gli indicatori economici sono peraltro stati recentemente più robusti del previsto. Gli eventi bancari delle ultime due settimane potrebbero influenzare l’economia, gli Stati Uniti forse necessiteranno di una crescita inferiore al trend e di un mercato del lavoro più debole.

LAVORO

Il mercato del lavoro ancora teso e resta in tensione a lungo. La crescita dei salari ha tuttavia mostrato alcuni segnali di rallentamento; la domanda di lavoro supera ancora ampiamente l’offerta di lavoro. Il FOMC prevede un mercato del lavoro in equilibrio nel tempo.

INFLAZIONE

Ancora non sussistono progressi nei prezzi dei servizi non abitativi: l’impulso di politica fiscale fortemente espansiva post pandemia non guida più la spinta inflattiva. L’inflazione è ben al di sopra del target Fed a lungo termine del 2%; le aspettative d’inflazione a lungo termine sembrano ben ancorate, il ritorno dell’inflazione al 2% ‘ha ancora molta strada da fare’. Il percorso inflattivo sarà irregolare, seppure la disinflazione dei beni proceda, ma lentamente, l’inflazione (dei servizi e totale) permane troppo alta.

TASSI E BILANCIO FED

La politica Fed dei tassi è focalizzata sui risultati macro, la stretta creditizia potrebbe significare ‘meno lavoro’ per la politica dei tassi. Un gruppo significativo tra i componenti del FOMC attende una stretta creditizia, i dati hanno indicato tassi più elevati poi compensati dallo stress bancario. I rialzi dei tassi per Powell sono ‘ben telegrafati’ e molte banche in grado di gestirli. I funzionari della Fed non si aspettano tagli dei tassi nel 2023; condizioni di credito più restrittive potranno sostituire i citati rialzi dei tassi. Le condizioni finanziarie sono più rigide di quanto indicano gli indici, ma la vera questione è la loro durata. “Se avremo bisogno di aumentare i tassi più in alto del previsto, lo faremo” ha aggiunto il numero uno Fed. “I tagli dei tassi non sono nel nostro caso base, è troppo presto per dire come i tassi dovranno rispondere alla crisi bancaria”.

CRISI BANCARIA SVB E RISPOSTA FED

È possibile che la crisi bancaria (caso Silicon Valley Bank o SVB) abbia solo effetti modesti. La Fed ha impostato correttamente strumenti di credito adeguati a al fine di affrontare le problematiche bancarie (Bank Term Funding Program o BTFP). “Stiamo cercando di valutare una crisi che è così recente” ha aggiunto. Il management di SVB ha fallito male, esponendo la banca al rischio di liquidità. L’obiettivo dell’indagine di supervisione su SVB è scoprire cosa è andato storto. “È chiaro che dobbiamo rafforzare la supervisione, la regolamentazione, la gestione dei depositi non assicurati, il rischio di duration del portafoglio titoli.” Powell accoglie con favore le indagini esterne indipendenti sulla supervisione di SVB. “Ho intenzione di sostenere una supervisione e una regolamentazione più forti. L’uso dell’autorità di emergenza sembrava giusto per la nuova struttura di funding (BTFP).” “Abbiamo alimentato il prestito alla banca ponte mediante la FDIC, ovviando ai rischi di liquidità.” Non è una sorpresa che alcune aziende di credito avessero un alto rischio di tasso di interesse e che avessero portafogli titoli non coperti da rischio tasso, man mano che i tassi di interesse aumentavano. Il team di supervisione della Fed era impegnato a vigilare su SVB ancor prima della crisi. Tutti i risparmi dei depositanti nel sistema bancario americano sono al sicuro, la Fed ha gli strumenti per proteggere i depositanti ed è pronta a utilizzare tali strumenti. Sono emerse gravi difficoltà presso un numero limitato di banche. L’affare Credit Suisse-UBS sembra avere un esito positivo, è andata bene, sostiene Powell. La Fed, lo US Treasury e la FDIC hanno intrapreso azioni decisive in precedenza, tutti i programmi di finanziamento straordinario stanno soddisfacendo le insolite esigenze di finanziamento delle banche. È disponibile un’ampia linea di liquidità e la Fed è impegnata a trarre insegnamenti da questa crisi bancaria.

OBIETTIVI DI POLITICA MONETARIA E BILANCIO FED

Powell afferma che la Fed farà abbastanza per ridurre l’inflazione al 2% e rimarrà impegnata a farlo, ben consapevole delle concentrazioni nel settore immobiliare commerciale. L’espansione del bilancio della Fed riflette prestiti temporanei alle banche per soddisfarne la domanda di liquidità speciale, avendo la crisi messo a dura prova la fiducia nel sistema bancario. Il recente aumento del bilancio Fed non è affatto correlato a scelte precise di politica monetaria.

Powell ha inoltre dichiarato: “Le recessioni tendono ad essere non lineari, siamo molto concentrati sulla riduzione dell’inflazione, ma non ci consideriamo ‘incappati in carenze di riserve’. Non abbiamo discusso alcuna modifica al nostro run-off del bilancio. Al momento non prevediamo tagli di tassi e le nostre decisioni verranno prese meeting dopo meeting.”

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDPNow, Federal Reserve Bank of Atlanta, March 2023

Wage Growth Tracker, Federal Reserve Bank of Atlanta, March 2023

CME Fed Watch tool, 22nd March 2022

Bloomberg economic calendar, March 2023

Federal Reserve issues FOMC statement, March 22, 2023

March 22, 2023: FOMC Projections materials, Fed, March 22, 2023

S&P 500 Index, MarketWatch, March 22, 2023

U.S. 10 Year Treasury, CNBC, March 22, 2023

Silicon Valley financial Group financial statements, SEC December 31, 2022, SEC

HSBC acquires Silicon Valley UK Limited, HSBC, 13th March 2023