1. La Fed alza i tassi ma a un ritmo inferiore

Prima dell’annuncio monetario Fed del 1° febbraio 2023, il rialzo dei tassi d’interesse che Jerome Powell avrebbe verosimilmente annunciato era nell’aria. Tale aumento, avrebbe confermato la policy Fed in territorio hawkish.

Tuttavia, la ’street’ riteneva che, per ridurre i rialzi di tasso il FOMC dovesse vedere prove convincenti del rallentamento dell’inflazione. In tal senso, i recenti cali sia dell’inflazione sia della crescita dei salari avevano concesso al FOMC più tempo per valutare gli effetti delle passate azioni restrittive di policy monetaria.

Il meeting monetario di febbraio non si sarebbe certo accompagnato all’aggiornamento delle Staff Economic Projections, nonostante gli sforzi del FOMC al fine di tenere ben distinte:

- le decisioni sul ritmo degli aumenti;

- dalle decisioni sull’entità dei rialzi.

Del resto, il presidente Jerome Powell in un discorso tenuto il 10 gennaio al Simposio sull’Indipendenza delle Banche Centrali a Stoccolma presso la banca svedese Sverige Riksbank, aveva ammonito: “La stabilità dei prezzi è il fondamento di un’economia sana e fornisce al pubblico benefici incommensurabili nel tempo. Tuttavia, ripristinare la stabilità dei prezzi quando l’inflazione è alta può richiedere misure che non sono popolari a breve termine mentre alziamo i tassi di interesse per rallentare l’economia“. Nonostante questo, le condizioni finanziarie a imprese e famiglie americane erano migliorate da ottobre 2022.

Analizziamo in sintesi alcune variabili macroeconomiche americane

Crescita del PIL

Gli sviluppi degli indicatori macroeconomici nel periodo tra il meeting monetario di dicembre e quello di febbraio, non avevano veicolato segnali incoraggianti:

- l’ISM manifatturiero (ISM Report On Business) indicava debolezza da tempo;

- l’indice ISM dei servizi era precipitato in contrazione a dicembre;

- si erano evidenziati notevoli cali delle vendite al dettaglio;

- la produzione industriale di fine del 2022 era lievemente rallentata.

Era condivisibile che, l’economia statunitense avesse inaugurato il 2023 con uno slancio produttivo inferiore a quanto previsto al momento della riunione di dicembre, il che suggeriva un probabile lieve slowdown di durata indeterminata, ma si trattava solo di rallentamento, non di crescita negativa o recessione.

Mercato del lavoro

Il mercato del lavoro permaneva estremamente teso e robusto e mostrava scarsi progressi sulla via di un migliore equilibrio tra la forte domanda di lavoratori da parte delle imprese e l’inferiore offerta di forza lavoro e lo evidenziavano:

- i 10,5 milioni di posti di lavoro disponibili;

- l’offerta di lavoro limitata, riscontrabile in un saggio di partecipazione della forza lavoro inferiore ai livelli pre-pandemia;

- il tasso di disoccupazione era al minimo storico degli ultimi 53 anni attestandosi a 3,469% (atteso al 3.7%);

- la riduzione delle richieste iniziali di disoccupazione (186.000 unità il 26 gennaio contro attesa di 215.000).

Pur in condizione di tassi di disoccupazione ai minimi storici, sebbene non si potesse escludere la possibilità che i salari si riducessero a causa della permanente rigidità del mercato del lavoro, il rallentamento del job market nel base case scenario di alcune case d’investimento prevedeva un aumento del tasso di disoccupazione al 4,8% a fine primavera 2023.

Per quanto attiene il percorso dei prezzi, seppure gli States evidenziassero aspettative d’inflazione anticipate contenute, la conclusione del FOMC pareva essere che, finora, i rischi di inflazione al rialzo fossero il fattore più importante, nonostante deboli segnali di moderazione dei salari. Tuttavia:

- le prove di un rallentamento sostenuto dei salari erano ancora poco convincenti

- gli indicatori della domanda di lavoro permanevano elevati.

Era del resto innegabile che, il notevole indebolimento del Consumer Price Index di dicembre (-0,1% su mese, e 6,5% su anno contro precedente 7.1%) riflettesse:

- il calo del costo dell’energia;

- la decelerazione della componente alimentare d’inflazione;

- la deflazione dei beni di base.

Il dato di core inflation o CPI core di dicembre, che esclude cibo ed energia, aveva manifestato la terza riduzione consecutiva:

- calo dello 0,2-0,3% su mese, (CPI core su trimestre 6,0% in settembre a solo +3,1% in dicembre) riflettendo deflazione totale nella componente dei beni di base;

- incremento storico d’inflazione dei servizi di base (+0,5% su mese) a causa degli aumenti della componente tariffe per alloggi.

Riguardo l’ultima componente, gli esperti prevedevano un sostanziale rallentamento nei mesi primaverili, in linea con i dati sui nuovi contratti di locazione.

Ricordiamo che, in termini di componenti della PCE (Personal Consumption Expenditure, la misura inflattiva alternativa al CPI sulla quale è concentrato il FOMC) i servizi di base esclusi gli alloggi, sono particolarmente suscettibili all’inflazione salariale.

In particolare, all’interno della PCE:

- i servizi di base esclusi gli alloggi costituiscono quasi il 50% dell’indice, ovvero il doppio della stessa componente all’interno del CPI

- leggendo i CPI di dicembre, gran parte della decelerazione nei prezzi di servizi di base era dovuta a letture deboli di queste categorie merceologiche:

- i. tariffe aeree

- ii. assicurazioni RC auto

- iii. servizi fiscali

era improbabile che tali componenti mostrassero la stessa debolezza sostenuta vista nel CPI anche nella PCE di dicembre (non ancora pubblicata).

Soffermiamoci ora in dettaglio sull’inflazione salariale; i segnali erano positivi:

- in dicembre, l’incremento retributivo orario medio del lavoratore americano si era ridotto a 0,3% su mese e 4,6% su anno (+0,4% e 5,1% in settembre);

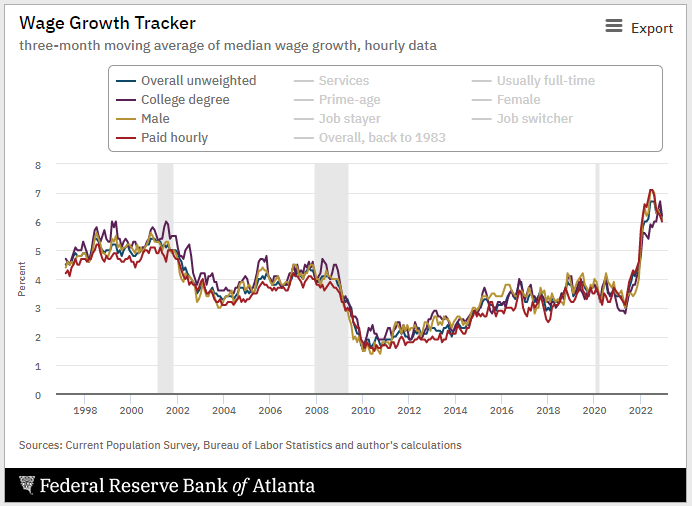

- l’indicatore Atlanta Fed Wage Tracker aveva fatto segnare un miglioramento (+5,5% in dicembre contro un +6,5% a novembre).

Alcune case d’investimento ipotizzavano un calo d’inflazione headline al 3% entro il 2023 quindi in prossimità al target di medio termine Fed del 2%.

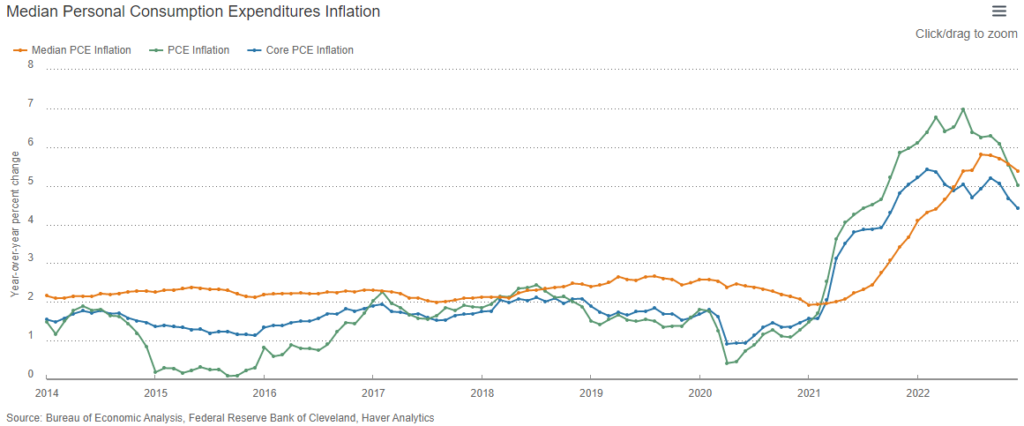

INFLAZIONE PERSONAL CONSUMPTION EXPENDITURE MEDIANA 2014-2023

Fonte: Federal Reserve Bank of Cleveland, January 2023

ATLANTA FED WAGE GROWTH TRACKER 1998-2023

Fonte: Federal Reserve Bank of Atlanta, January 2023

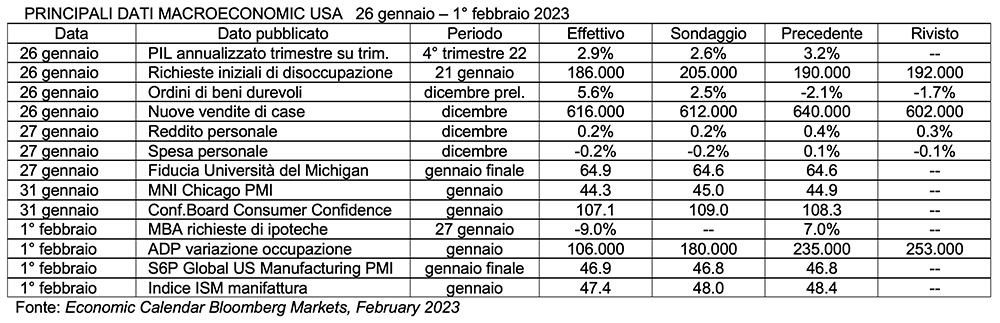

Nella tabella sottostante, diamo una breve panoramica di alcuni dati macroeconomici pubblicati nella settimana anteriore al meeting FOMC:

Dalla tabella su indicata è possibile evincere un congruo stato di salute dell’economia americana che si incammina sulla strada del calo d’inflazione.

Passiamo all’osservazione delle attese sui tassi. Sul tema dei rialzi di tassi, prevalevano varie tesi riassumibili in questo percorso:

- un aumento di 25 basis point in febbraio (poi verificatosi seppure vi fosse il rischio di un aumento di 50 basis point)

- forse altri 25 basis point di rialzo in marzo

- ulteriori 25 basis point in maggio, ma solo in assenza di letture deboli sui dati economici e a condizione del calo d’inflazione

- possibili due tagli da 25 basis point in novembre e dicembre.

Per quanto attiene le scommesse sull’intervallo obiettivo del Fed Funds rate, la mossa a rialzo da 25 basis point, ampiamente prevista, avrebbe aumentato l’intervallo obiettivo per il Fed Funds rate a 4,50- 4,75%.

Per quanto attiene le previsioni sull’intervallo di tassi Fed Funds nel 2023, alcuni analisti:

- localizzavano il valore massimo dell’intervallo obiettivo a 4,75-5,00%;

- prevedevano l’inizio di un possibile ciclo di tagli da luglio 2023 in poi con:

- Possibile target di tale intervallo a fine 2023 attestarsi a 4,5%-4,75%;

- Discesa del range a 3,0-3,25% entro fine 2024, ovvero al possibile livello di neutralità di lungo periodo secondo il FOMC.

In concomitanza all’annuncio monetario di febbraio, i componenti del FOMC non avrebbero rivelato un nuovo ‘dot plot’ ovvero il diagramma a punti aggiornato con le loro previsioni di tasso.

I fattori che gli alti funzionari Fed potessero tenere in considerazione in sede di rallentamento nel ciclo di rialzi 2023 erano:

- contenimento della crescita dei prezzi;

- riduzione dei salari medi;

- maggiore robustezza dei dati sulla produzione;

- nessuno shock esogeno per l’economia.

In sintesi, le mosse del FOMC potevano far intuire tre obiettivi:

- optare per una transizione verso futuri rialzi di tassi più contenuti;

- non alimentare nel mercato aspettative che il termine del ciclo rialzista fosse vicino;

- spostare il focus dalla misura al valore assoluto dei rialzi di tasso.

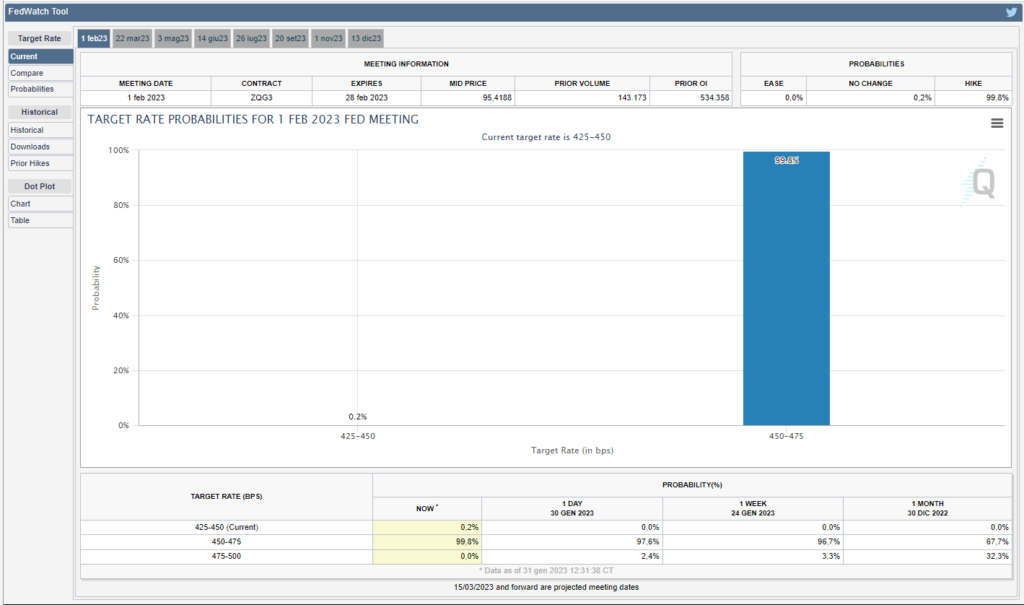

Il 31 gennaio 2023, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava una probabilità del 99.8% (quasi il 100%) di rialzo di 25 basis point del range di tasso sui Fed Funds, dagli attuali 4.25-4.50% a 4.50-4.75% e probabilità vicino allo 0% di rialzo di 50 basis point. Previsione totalmente azzeccata.

Fonte: www.cmegroup.com 31th January 2023

2. 1° febbraio 2023: al via il primo rialzo del nuovo anno, ma Powell avverte ’seguiranno altri rialzi’

Nell’annuncio di politica monetaria del 1° febbraio 2023, la Fed ha alzato il Fed Funds rate di 25 basis point portando l’intervallo obiettivo di tale tasso a 4.50-4.75%; un rialzo, seppure più contenuto rispetto ai precedenti, che certamente si tradurrà in un livello lievemente peggiore di condizioni finanziarie per le imprese e famiglie statunitensi. Sintetizziamo i principali tassi Fed:

- intervallo obiettivo per i Fed Funds rates tra 4.50% e 4.75%;

- tasso ufficiale di sconto 4.50%;

- tasso pagato sulle riserve bancarie (IORB) invariato allo 4.65%.

La manovra di tasso di febbraio è stata la metà del rialzo da 50 basis point annunciato in dicembre 2022 che ha seguito ben 4 ‘mega rialzi’ da 75 basis point precedenti nel 2022. La Fed ha fatto sapere che ulteriori rialzi saranno in programma nel 2023 e che i membri del FOMC discuteranno quando e in quali modalità si metterà fine al maggior ciclo di rialzi degli ultimi quarant’anni. Inoltre, la banca centrale americana proseguirà nel piano di riduzione del proprio attivo finanziario in titoli Treasury e Mortgage Backed Securities.

La reazione dei mercati finanziari durante le dichiarazioni di Powell, in particolare quella dell’azionario e del fixed income, è stata positiva:

- Il rendimento del Treasury decennale ha raggiunto 3.5049% alle 20.00 per poi stornare fino a 3.3819% alle 20.53 durante la call;

- L’indice azionario S&P500 ha toccato il minimo a 4.037,20 alle 20.34 per poi ‘rallare’ dopo la call fino a 4.148,9502 alle 21.41;

- Il dollaro ha manifestato il suo punto di massima debolezza contro euro alle 21.07 attestandosi a 1.10.

Evoluzione intraday tasso US Treasury 10 anni e indice S&P 500, 1° febbraio 2023

Fonte: www.cnbc.com, e www.marketwatch.com, 1st February 2023

Analizziamo i punti più importanti affrontati in call dal Presidente Fed

ECONOMIA E PIL

Powell continua a pensare che l’economia degli States stia seguendo un percorso virtuoso verso l’ormai noto ‘soft landing’; la crescita economica deve continuare ma a un ritmo contenuto. Il quadro macroeconomico globale sta migliorando un po’, questo è importante per Powell. Ci sono buone probabilità che la spesa sosterrà la crescita nel 2023. Le Staff Macroeconomic Projections della Fed, che verranno pubblicate in marzo, prevedono: mercato del lavoro in rallentamento, crescita lenta e inflazione in calo senza alcuna recessione. Una volta che l’inflazione avrà allentato la morsa, il sentiment dei consumatori dovrebbe migliorare.

MERCATO DEL LAVORO

Il mercato del lavoro rimane “estremamente teso“. S’intravedono progressi ma senza indebolimenti nel mercato del lavoro. Il numero di scossoni sul job market è “probabilmente un indicatore importante“. Secondo molti indicatori, il mercato del lavoro è ancora molto forte, gli States hanno bisogno di un migliore equilibrio tra domanda molto ‘hot’ e offerta di lavoro ancora inferiore, al fine di abbassare l’inflazione dei servizi.

INFLAZIONE

L’inflazione “rimane ben al di sopra del nostro obiettivo di lungo periodo” ha dichiarato il numero uno Fed. La Fed avrà bisogno di maggiori prove di un’inflazione più debole e le aspettative d’inflazione sembrano essere ben ancorate. I recenti dati sui prezzi, mostrano una gradita riduzione dell’inflazione, la Fed è perfettamente consapevole che l’elevata inflazione impone sacrifici. L’allentamento inflattivo probabilmente richiederà un mercato del lavoro più morbido ed è gratificante vedere il processo disinflazionistico in atto, seppure solo in una fase iniziale. Gli Usa non vedono ancora una autentica disinflazione nei servizi core ex-housing e per Powell è prematuro dichiarare vittoria. È necessario raggiungere il target Fed d’inflazione (2%), sebbene la disinflazione al di fuori dei servizi di base, escluse le abitazioni, sia già “credibile“. Il processo disinflazionistico ha iniziato a esprimersi nei prezzi dei beni, pur prevedendo che, nel caso dei servizi abitativi i prezzi saliranno ancora per alcuni mesi. La misura d’inflazione PCE (Personal Consumption Expenditure) core a 3 mesi è piuttosto bassa ora; Powell vede il percorso per ridurre l’inflazione al 2% senza patire un forte slowdown produttivo. Lo scenario di base del FOMC è il ritorno al 2% d’inflazione senza un grande aumento della disoccupazione, pur non sapendo se un ulteriore rallentamento dei prezzi sarà “difficile“. La disinflazione deve diffondersi nell’economia e ciò potrebbe richiedere del tempo. Powell concorda con la sua ‘vice’ Lael Brainard sul fatto che, non esiste alcuna spirale salari-prezzi. Ricorda inoltre che le aspettative d’inflazione sono ben ancorate sia all’estremità più breve sia a quella più lunga della curva.

TASSI

La Fed prevede che gli aumenti dei tassi in corso siano appropriati e il passaggio a un ritmo di rialzi più lento consentirà al FOMC di valutare i progressi dell’economia. L’attenzione del FOMC è rivolta ai continui cambiamenti delle condizioni finanziarie. Powell pensa ancora che “ci sia del lavoro da fare” sull’inasprimento delle condizioni finanziarie e se sarà necessario spostare i tassi oltre il livello di dicembre, lo farà. È chiaro che, la Fed non ha alcun incentivo ad applicare una stretta monetaria eccessiva sui tassi. Il FOMC sta valutando un altro paio di rialzi prima di prendersi una pausa o meglio, non pensa di prendersi una pausa ai rialzi tra i meeting. In sintesi, se l’economia si comporterà come previsto, Powell non vede un taglio dei tassi nel 2023.

DEBITO PUBBLICO

Il FOMC sta monitorando il mercato monetario, nel frattemp si sta attivando il processo legislativo al fine di elevare il tetto massimo sul debito pubblico. L’unica via da seguire sarà che il Congresso alzi tale tetto sul debito. Tuttavia, ha aggiunto, “nessuno dovrebbe presumere che la Fed possa proteggere l’economia americana in caso di default sul debito pubblico.”

OBIETTIVI DI POLITICA MONETARIA FED

La Fed si è fortemente impegnata a portare l’inflazione all’obiettivo del 2% ma i pieni effetti del rapido inasprimento devono ancora farsi sentire. I funzionari della Fed hanno ancora molto lavoro da fare. Naturalmente la stabilità dei prezzi è il fondamento dell’economia e il FOMC è fortemente impegnato a riportare l’inflazione all’obiettivo del 2%. “Dovremo rimanere restrittivi per un po’ di tempo”, ha dichiarato. La Fed è molto attenta ai rischi che l’inflazione comporta e ci vorrà del tempo prima che l’inasprimento abbia pieno effetto. Certamente la riduzione dell’inflazione richiederà probabilmente una crescita al di sotto del trend di medio lungo periodo. La Fed manterrà la rotta fino a quando il suo lavoro non sarà terminato (‘until the job is done’). Powell ha poi aggiunto: “Non siamo ancora in una posizione di politica monetaria sufficientemente restrittiva, ma dobbiamo sapere quanto e se sarà abbastanza restrittiva.”

Powell si dice cauto nel dichiarare vittoria nella guerra all’inflazione: in primis sarà importante che i mercati riflettano l’inasprimento del FOMC.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Median PCE Inflation, Federal Reserve Bank of Cleveland, January 2023

Wage Growth Tracker, Federal Reserve Bank of Atlanta, January 2023

Panel on “Central Bank Independence and the Mandate—Evolving Views“, At the Symposium on Central Bank Independence, Sveriges Riksbank, Stockholm, Sweden, 10th January 2023

CME Fed Watch tool, 31st January 2023

Bloomberg economic calendar, February 2023

Federal Reserve issues FOMC statement, February 1, 2023