Il sottile equilibrio tra lotta all’inflazione e enigma domanda-offerta

Prima dell’annuncio monetario Fed del 4 maggio, il mercato attendeva che la Fed aumentasse i tassi di almeno 50 basis point, il rialzo più alto dal 2000. In tal senso, già Il 21 aprile, Jerome Powell aveva dichiarato in un intervento al FMI: “I mercati stanno elaborando ciò che stiamo vedendo. Stanno reagendo in modo appropriato. 50 basis point saranno sul tavolo per l’incontro di maggio”. Aveva poi aggiunto: “Secondo me è appropriato muoversi un po’ più rapidamente.”

È condivisibile che il banchiere centrale statunitense si debba muovere rapidamente per non restare ‘behind the curve’ ma anche gestire un non facile equilibrio sulla sottile linea di confine tra due obiettivi:

- fare tightening monetario per combattere l’inflazione;

- evitare la recessione.

Tenendo nella dovuta considerazione il fatto che la Fed non aggiornerà le proprie proiezioni macroeconomiche (Standard Economic Projections) prima di giugno, è utile una breve rassegna sui punti di vista degli esperti riguardo alcuni aggregati economici del primo trimestre 2022.

PIL

Alcune case d’investimento attendevano una crescita del PIL americano del 3,3% nel 2022, con rallentamento all’1,8% nel 2023. Per il primo trimestre 2022, si prevedeva inoltre un peggioramento dello sviluppo del PIL dello 0,5% su trimestre precedente, rispetto al +6,9% registrato nel 4° trimestre 2021, riconducibile al rallentamento della crescita delle scorte .

Consumi reali

Forse i consumi reali del primo trimestre 2022 sarebbero saliti del 4,0% visto il notevole rimbalzo dei consumi a gennaio, per poi seguire un’oscillazione in febbraio e marzo a causa dell’aumento dei prezzi delle materie prime in questi due mesi, causata dal conflitto.

Spese e reddito nominali

Gli esperti attendevano che la variazione della spesa privata nominale raggiungesse il +0,9% mese su mese in marzo, sostenuta dall’elevata spesa per la benzina, e dal forte rialzo del prezzo del gas, riconducibili alla guerra (effetto spillover d’inflazione verso gli Stati Uniti). Del resto, la spesa per la benzina era aumentata dell’8,9% mese su mese in marzo. Nel settore dei servizi, quali viaggi e l’intrattenimento, si evidenziava la ripresa a sostegno dei consumi. Gli esperti prevedevano che il reddito personale nominale si attestasse allo +0,7%, mese su mese, sostenuto da una forte crescita salariale.

Risparmio

L’aumento dei redditi personali da lavoro avrebbe dovuto spingere in marzo il tasso di risparmio al 6,1% dal 6,3% di febbraio. Il notevole accumulo ‘ di cash’ risalente all’inizio della pandemia nel 2020 aveva ampliato il risparmio privato, destinandolo ad attività fortemente liquide (contante, depositi e titoli di Stato Treasury). Secondo la Fed, nel quarto trimestre del 2021 i depositi delle famiglie erano aumentati di quasi il 250% rispetto al dato d’inizio della pandemia (marzo 2020). In base a dati pubblicati dalla Fed relativi al 4° trimestre 2021, la ricchezza delle famiglie era stata vista salire del 20%-25% rispetto alla rilevazione relativa al 4° trimestre 2019 soprattutto nel caso delle famiglie con fasce di reddito più basse.

Negli Stati Uniti, il rischio al rialzo d’inflazione si è pericolosamente materializzato. Tuttavia, le ultime proiezioni evidenziano un calo dell’inflazione core dal 4,10% di quest’anno al 2,6 % nel 2023. Gli esperti sostengono che il punto di vista della Fed si sia evoluto in senso negativo e molti membri del FOMC ora evidenziano un ruolo della domanda più preponderante rispetto a quello dell’offerta in termini d’impatto sull’inflazione. Vediamo due osservazioni interessanti:

- a fine marzo, la Fed di San Francisco ha rilevato che l’imponente stimolo fiscale di matrice Biden ha contribuito all’inflazione per ben 3 punti percentuali;

- a fine aprile, la Fed di New York ha concluso che l’underlying inflation (ovvero l’inflazione che dovrebbe prevalere in assenza di rallentamento economico, shock d’offerta, variazioni idiosincratiche dei prezzi o altre perturbazioni) è di ben 3 punti percentuali al di sopra dell’obiettivo Fed.

Data la domanda robusta, amplificata da un mercato del lavoro caratterizzato da una carenza di manodopera rispetto alla richiesta delle aziende, non si attende il venir meno del fenomeno inflattivo. In tal senso, il mercato del lavoro pone una soglia minima per l’inflazione ‘core’ al 3,5%.

Lo stesso Jerome Powell, in tema di prezzi in aprile aveva affermato che: “l’inflazione potrebbe aver raggiunto il picco a marzo, ma non lo sappiamo” e che: “ la Fed non ci conta[…] Ci aspettavamo che l’inflazione avrebbe raggiunto il picco in questo periodo e sarebbe scesa nel corso del resto dell’anno e poi oltre[..]”. Dichiarazioni dalle quale può trasparire non certo un fenomeno inflattivo fuori controllo, ma comunque difficile da arginare.

Se la domanda pare ora la principale ‘responsabile’ d’inflazione, l’offerta non sembra risanata post pandemia visto il permanere di:

- pressioni sull’indice del costo del lavoro.

- Colli di bottiglia nella catena di approvvigionamento e ‘shortage’ in talune categorie merceologiche.

- Tensioni sul costo delle materie prime e dell’energia riconducili all’indesiderato protrarsi del conflitto russo-ucraino

L’ultima osservazione di due tra i principali indicatori d’inflazione non danno segni positivi:

- L’indice dei prezzi del PIL è salito al 7.0% trimestre su trimestre.

- Il PCE (Personal Consumer Expenditure) core del +5.17%.

EVOLUZIONE CONSUMER PRICE INDEX STATI UNITI 1950-2022

Fonte: Federal Reserve of Saint Louis fred.stlouisfed.org, April 2022

Con riferimento ai tassi, era sentore diffuso tra gli analisti che, il FOMC proponesse un aumento di almeno 50 basis point in maggio e un altro aumento di 50 basis point in giugno e altrettanto forse in luglio, con minor probabilità di un aumento di 75 basis point, È tuttavia doverosa una premessa: “neutrale” è il tasso d’interesse al quale l’economia americana ‘funziona da sola’ cioè un tasso che non stimola né limita la crescita del PIL. Il presidente della Fed di Atlanta Raphael Bostic ha affermato che il tasso di neutralità, che garantirebbe stabilità all’economia americana potrebbe essere compreso tra il 2% e il 2,5% o 3% e il tasso sui Fed Funds potrebbe scendere fino all’1,75% entro la fine del 2022.

Gli esperti dubitano che la Fed possa aumentare i tassi riportando l’inflazione al lontano 2% senza causare una recessione. In sintesi, i funzionari Fed sembrano supporre un rialzo del Fed funds rate a livello “neutrale” cioè al 2,50% o al più al 3,00%, che consentirebbe un ‘soft landing’ produttivo, evitando lo stallo dell’economia americana, ma tale soft landing pare doversi accompagnare a un’inflazione del 3% o 4%, quindi ben al di sopra del target Fed 2%, con evidenti rischi di recessione e impatti negativi su consumi e produzione. Come ben esposto dall’economista Paul Romer, per poter evitare la recessione occorre ‘accettare un certo livello sgradito d’inflazione: ‘Se lo desideriamo, potremmo puntare a un tasso di inflazione stabile del 4% o al 2%. Penso che staremmo molto meglio con un 3% stabile, forse ancor meglio con un 4% stabile“.

Qui di seguito riportiamo l’indice generale delle condizioni finanziarie della Fed di Chicago (National Financial Conditions Index- NFCI) che include:

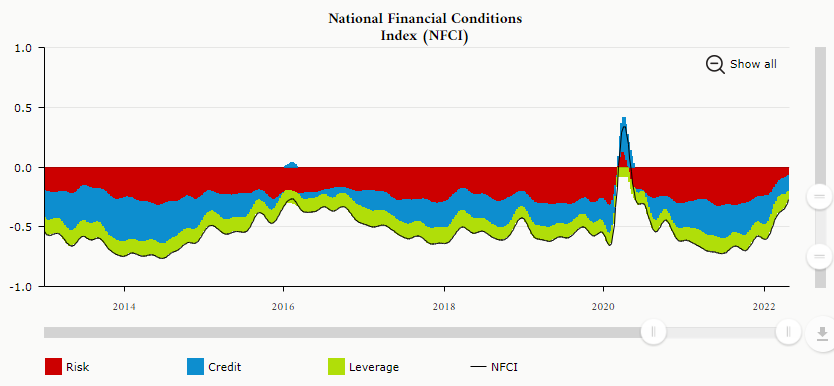

- Indicatori di rischio

- Indicatori di leva finanziaria

- Indicatori di credito

Tale indice, pur mantenendosi a livelli negativi (superò lo 0 solo in aprile 2020 all’indomani della pandemia) a fine aprile era pari a -0.27 riportandosi ai livelli del 2016, suggerendo un inasprimento delle condizioni finanziarie accordate ad aziende e privati nell’ultima settimana di aprile:

Fonte: Federal Reserve Bank of Chicago, May 2022

Infine, richiamiamo l’attenzione del lettore sull’attesa del tasso sui Fed Fund secondo lo strumento Fed watch tool elaborato dal Chicago Mercantile Exchange. Nell’ultima settimana di aprile, si evidenziava un’attesa di rialzo di 75 basis points con probabilità superiore al 90%.

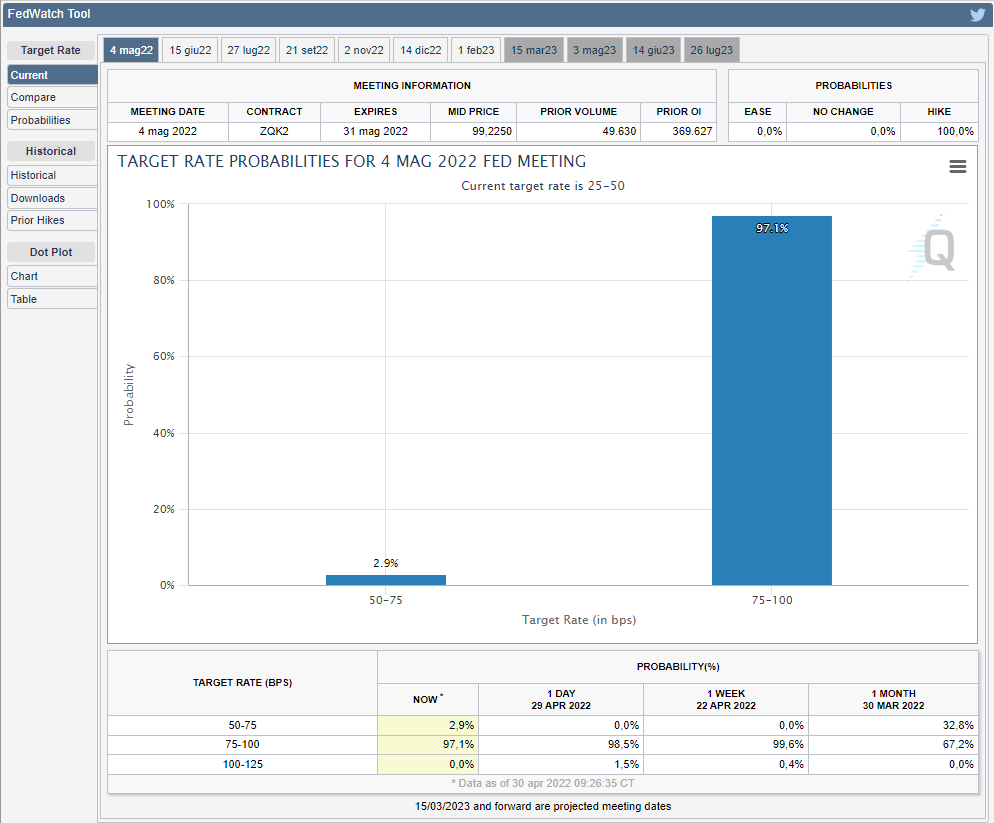

PROBABILITA’ DI RIALZO FED FUNDS RATE 50-75 bps o 75-100 bps FOMC aprile 2022

Fonte: Chicago Mercantile Exchange, April 2022

2. La Fed rialza i tassi di mezzo punto, ma per Powell un aumento di 75 basis point ‘non è sul tavolo’

Nello Statement di politica monetaria del 4 maggio 2022, la Fed ha confermato le attese dei mercati, fissando un rialzo di 50 basis point “già sul tavolo Fed” come dichiarato da Powell in aprile, il rialzo più elevato degli ultimi 22 anni:

- intervallo obiettivo per i Fed Funds rates tra 0.75% e 1.00%;

- tasso pagato sulle riserve bancarie (IORB) allo 0.90%;

Per quanto attiene la riduzione di bilancio o Quantitative Tightening, pare avviata la fase del ‘dimagrimento’:

- La Fed comincerà a ridurre le proprie disponibilità di Treasury e Mortgage Backed Securities dal 1° giugno a un ritmo mensile combinato iniziale di 47,5 miliardi di dollari, salendo in tre mesi a 95 miliardi di dollari.

Quanto alla reazione dei mercati finanziari, da un lato il titolo governativo decennale americano Treasury e il mercato equity si sono rafforzati dopo la pubblicazione dello Statement, d’altro lato il dollaro ha accusato debolezza verso euro.

In corrispondenza dello Statement monetario Fed pubblicato alle ore 20 italiane:

- Il tasso di rendimento del Treasury decennale è sceso a 2.9441% per poi riportarsi in area 2.97%

- L’indice azionario S&P500 ha toccato un valore di 4211,2402 per poi proseguire la sua corsa a rialzo

- Il cambio euro dollaro ha raggiunto un massimo di 1.0573 contro euro per poi riprendere forza in area 1.052 subito dopo e subire un ulteriore spike a ribasso, quando Powell ha dichiarato che: ‘futuri rialzi da 75 basis point non sono sul tavolo’.

Evoluzione tasso US Treasury 10 anni e indice azionario S6P500, 4 maggio 2022

Fonte: e www.cnbc.com, 4th May 2022

Sintetizziamo i punti principali trattati da Powell in conferenza stampa

Inflazione

L’inflazione è “troppo alta“, la Fed si muoverà “in modo rapido” per ridurla. La guerra e i lockdown in Cina hanno colpito la catena di approvvigionamento, ma l’inflazione può essere ridotta senza indurre recessione. “Ma prima”, ha dichiarato, “voglio vedere le aspettative sui prezzi a lungo termine “ragionevolmente stabili” e ‘ancorate’.” Powell non vede il pericolo di una spirale salari-prezzi. L’effetto maggiore sarà sull’’inflazione core. Provocato sugli effetti deleteri d’inflazione sui consumi dei cittadini americani, Powell ha replicato: ‘Il FOMC comprende che l’inflazione elevata, “è molto spiacevole” (per i cittadini americani). Il nostro lavoro consiste nel garantire che l’inflazione non diventi radicata.” E che: “Siamo stati colpiti da shock inflazionistici storicamente ampi ma il FOMC sta lavorando per fissare i prezzi.’

Mercato del lavoro

Powell prevede che la creazione di posti di lavoro rallenterà, pur vedendo la domanda e l’offerta tornare in equilibrio. C’è un percorso mediante il quale la domanda di lavoro si modererà, senza che il tasso di disoccupazione aumenti. “Moderando la domanda di lavoro, potremmo assistere a un calo dei posti vacanti e il FOMC vuole vedere progressi sul rapporto posti vacanti/disoccupati pur non fissando un obiettivo su tale rapporto. È un buon momento per i lavoratori che cercano di cambiare azienda.” Powell vede un mercato del lavoro sbilanciato sul lato domanda e con carenza di manodopera che va ribilanciato. Al fine di dare benefici ai cittadini con professioni a basso salario, è necessaria la stabilità dei prezzi.

Economia e PIL

Secondo Powell, gli States hanno buone possibilità di soft landing, poiché l’economia non è vicina alla recessione. Ma: “c’è molto da fare” per affrontare la domanda in eccesso. “L’economia `sta andando abbastanza bene’, è solida quest’anno” , dichiara il numero uno Fed. “Si potrebbe assistere a un rallentamento dell’attività economica con calo fiscale, ma è’ possibile ripristinare la stabilità senza recessione. Ottenere l’equilibrio tra domanda e offerta di beni, porterà l’economia sulla buona strada e l’inflazione al fatidico obiettivo Fed 2%. Le lunghe espansioni economiche fanno bene ai cittadini e al mercato del lavoro.”

Tassi e condizioni finanziarie

La Fed deve essere agile. Sono previsti futuri aumenti di tasso da 50 basis point per i prossimi due meeting. Tuttavia, “75 basis point di rialzo non sono qualcosa che il FOMC sta attivamente valutando.” Stimare il tasso di neutralità per l’economia americana comporta ampie bande di incertezza. “Siamo molto lontani dalla neutralità adesso.” La decisione su quanto rialzare ulteriormente i tassi in futuro sarà da prendere solo una volta raggiunta la neutralità. Il presidente Fed dichiara: “Sappiamo che abbiamo bisogno di aumentare ‘rapidamente’ il tasso di riferimento e che I nostri strumenti non funzionano davvero in caso di shock dell’offerta.” Inoltre, che: “Il FOMC non ha come target un mercato specifico di asset. Le condizioni finanziarie includono sia il debito sia l’inasprimento degli spread di credito, e un loro peggioramento non sarà piacevole.” Tuttavia: “Al termine del tightening, tutti staranno meglio, pertanto prima sarà fatto e meglio sarà.”

Riduzione di bilancio

La data del 1° giugno a decorrere dalla quale la Fed ridurrà il suo Bilancio “ è solamente una data”, e non c’è “niente di magico” al riguardo. Powell non conosce realmente i futuri effetti della contrazione di bilancio sull’economia.

Missione Fed

Provocato sulla presunta perdita di credibilità della Fed, Powell ha afferma “no, non credo‘ che la Fed abbia problemi di credibilità. I mercati pensano che la forward guidance del FOMC sia credibile, perché si è adattato ai dati in uscita sin dal meeting di novembre 2021. Powell scongiura i pericoli di recessione e non vede alcun conflitto tra le due componenti chiave del mandato Fed:

- lotta all’inflazione

- piena occupazione

Ha aggiunto che: ‘La Fed non dispone di ‘strumenti chirurgici di precisione’ ma “c’è un percorso plausibile” da seguire. A quanto dichiarato dal numero uno Fed, non siamo in presenza di una banca centrale ‘in ritardo’ rispetto all’economia e ‘behind the curve’. Intanto il mercato azionario ha tirato un sospiro di sollievo ‘rallando’ dopo i timori di futuri rialzi da 75 basis point provvidenzialmente scongiurati da Power in conferenza stampa. Meglio così.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Federal Reserve Press release, Statement May 4, 2022

Economic Calendar, Bloomberg Markets, May 2022

Consumer Price Index of All Urban Consumers, Federal Reserve Bank of Saint Louis, April 2022

National Financial Conditions Index (nfci), Federal Reserve Bank of Chicago, May 2022

Chicago Mercantile Exchange Fed Watch Tool April 2022