Un soft landing “nella foschia della guerra”, ma la guidance hawkish permane

Il periodo anteriore all’intervento monetario Fed di marzo, aveva diffuso sui mercati il sentiment di una Fed in modalità ‘risk management‘. Lo scenario bellico presentava tre rischi:

- la pandemia (tema trascurato, dopo l’intervento militare in Ucraina);

- il blocco nel flusso di materie prime (petrolio, gas, grano, metalli);

- l’inflazione alta e in aumento.

In un contesto di guerra a evoluzione incerta, il presentimento diffuso tra gli investitori era che Powell potesse basarsi meno su modelli quantitativi e più su esperienza e istinto, approcciandosi ai mercati come un autentico ‘risk manager’.

Una recente dichiarazione del numero uno della Fed aveva alimentato le aspettative di rialzo dei tassi già in marzo: «Con un’inflazione ben al di sopra del 2% e un mercato del lavoro forte, prevediamo che sarà opportuno aumentare la fascia obiettivo per il tasso sui Fed Funds durante il nostro meeting di fine mese».

Alcune banche d’investimento avevano elaborato quattro scenari ‘globali’ riguardo l’evoluzione del conflitto:

- risoluzione rapida: petrolio in calo fino a 100 dollari, nessuna interruzione di fornitura energetica, debolezza domanda solo nel breve termine;

- base case: petrolio compreso da un massimo di 150 e un minimo di 120 dollari, ‘blackout’ energetico parziale, domanda debole, forte incertezza;

- escalation: petrolio in ascesa fino a 180 dollari con calo nel terzo trimestre, ‘blackout’ energetico totale, indebolimento breve nella domanda;

- prolungamento del conflitto: petrolio oltre 190 dollari e anche nel 2023, gravi interruzioni energetiche, riduzione strutturale di domanda.

Focalizzando la nostra attenzione sul contesto macroeconomico descritto da Jerome Powell nella sua testimonianza semestrale sulla politica monetaria tenuta il 2 marzo 2022 dinanzi al Senate Banking Committee del Congresso degli Stati Uniti, l’alto funzionario aveva sostenuto che la nuova view della Fed sull’economia americana non deviasse molto rispetto alla guidance di gennaio, nonostante l’impatto negativo del conflitto russo-ucraino.

Sintetizziamo qui i punti essenziali dell’intervento di Powell del 2 marzo. La guerra e l’inflazione erano ovviamente i driver principali:

- «Il tasso di disoccupazione è diminuito sostanzialmente nell’ultimo anno e si è attestato al 4,0% in gennaio, raggiungendo la mediana delle stime dei partecipanti al Federal Open Market Committee sul suo livello normale di lungo periodo».

- «La guerra della Russia in Ucraina potrebbe colpire l’economia statunitense con prezzi più alti a spese e investimenti privati ridotti».

- « I prezzi delle materie prime sono aumentati in modo significativo, in particolare i prezzi dell’energia».

- « Potremmo vedere un calo della propensione al rischio, quindi una predisposizione all’investimento inferiore».

- « È difficile predire quale sarà l’effetto incerto della guerra, sia sull’offerta sia sulla domanda».

- « La Fed ha iniziato a elaborare le simulazioni dell’impatto dell’aumento dei prezzi del petrolio sull’economia».

- « È opportuno proseguire lungo le linee guida che avevamo in mente (forward guidance) prima dell’invasione dell’Ucraina».

- « Siamo disposti a un rialzo ripetuto dei tassi in uno o più meeting».

È d’altra parte vero che, nelle osservazioni della conferenza stampa successiva al meeting FOMC di gennaio, Powell aveva definito il mercato del lavoro americano «molto forte». Sebbene pandemia e conflitto suggerissero una crescita moderata del PIL nel primo trimestre 2022, i dati di gennaio sulla spesa privata per consumi e quelli sugli investimenti aziendali in beni durevoli erano solidi e i progressi riguardo la lotta alla pandemia erano stati incoraggianti. Seppure gli analisti attendessero che il 16 marzo il FOMC rivedesse a ribasso le prospettive di crescita del PIL, era probabile che emergessero:

- crescita del PIL superiore al trend registrato nel 2021, sia nel 2022 sia nel 2023;

- robustezza nelle condizioni del mercato del lavoro.

Del resto, l’occupazione di personale aziendale era aumentata di 678.000 unità in febbraio, e gran parte di tale accelerazione originava dai settori servizi e edile. Il tasso di disoccupazione era sceso di 0,16 punti percentuali attestandosi allo 3,8%, con l’aumento dell’occupazione delle famiglie grazie alla maggior incidenza del tasso di partecipazione alla forza lavoro che si era attestato al 62,3%. Era probabile che, in presenza di un output gap (differenziale tra PIL effettivo e PIL potenziale) positivo per un intervallo temporale più a lungo e per un’ampiezza maggiore del previsto, i membri del FOMC potessero valutare due condizioni propedeutiche al rialzo dei tassi:

- coerenza dell’offerta di forza lavoro con l’obiettivo di piena occupazione;

- risposta più reattiva alle esigenze delle imprese, del grado di partecipazione della forza lavoro.

In tema di prezzi, Powell aveva dichiarato: «l’inflazione è aumentata notevolmente l’anno scorso e ora si sta dirigendo ben al di sopra del nostro obiettivo di lungo periodo del 2 per cento», aggiungendo poi: «Continuiamo a prevedere un calo dell’inflazione nel corso dell’anno, poiché i vincoli di offerta si allentano e la domanda si modera a causa degli effetti in calo del sostegno fiscale e della rimozione dell’accomodamento di politica monetaria». Chi scrive ritiene che, le pressioni inflazionistiche più elevate in frangenti di guerra, potrebbero incidere molto negativamente sulle prospettive di crescita di medio termine, per il tramite di un’inflazione più ‘vischiosa’ nella componente di base costituita dai prezzi di commodity importanti:

- gas, petrolio, altri combustibili;

- metalli industriali;

- metalli preziosi;

- altre materie prime industriali;

- grano.

Il Consumer Price Index (CPI) si era attestato al 7.9% in febbraio, ben oltre il target Fed 2%. Del resto, alla luce dello shock bellico sui prezzi di gas e petrolio, era sentore diffuso che l’inflazione non fosse ancora al picco massimo. A febbraio, il CPI mediano pubblicato dalla Fed di Cleveland aveva raggiunto +0,6% mese su mese, il valore più alto dal 1982. Il conflitto russo-ucraino faceva prevedere un CPI medio annuo di 5,9% nel 2022 e 2,7% nel 2023. Un percorso a rialzo nei prezzi che poteva colpire duramente i consumatori retail americani nonostante due ammortizzatori anti-prezzo:

- il sensibile aumento dei salari medi registrato negli ultimi mesi con conseguente maggior reddito disponibile ai consumi;

- l’incremento nel saggio medio di risparmio privato con accumulo di liquidità imputabile alla pandemia.

Evidenziamo alcuni tratti salienti del fenomeno inflattivo su descritto:

- a differenza di quanto avviene in UE, negli States lo shock petrolifero non è al momento abbastanza grave da intaccare sensibilmente le prospettive di crescita. Anche qualora il greggio salisse a 130 dollari al barile o oltre e lì vi perdurasse, l’impatto negativo sul PIL americano sarebbe compreso tra lo -0,5% e il -1%.

- I rischi d’inflazione indotta da petrolio sono evidenti: la soglia psicologica di 130 dollari al barile potrebbe far salire dell’1% il CPI.

- Le pressioni salariali non si stanno attenuando.

- Le aspettative d’inflazione espresse dagli operatori di mercato sono aumentate.

- Le aspettative d’inflazione dei consumatori e delle aziende crescono nel breve termine per riverberarsi nel medio e lungo termine.

Dal confronto delle proiezioni pubblicate il 16 marzo 2022 dalla Fed rispetto a quelle del 15 dicembre 2021, si evincono tre punti importanti:

- Ridimensionamento del tasso di crescita 2022 al +2.8% (dal precedente +4.0%).

- Incremento del tasso d’inflazione 2022 per ovvii motivi legati al rincaro di materie prime e energia (4.3% rispetto al precedente 2.6%).

La guerra aveva complicato il programma Fed di riduzione del suo bilancio (riduzione dell’attivo finanziario in titoli Treasury, Mortgage Backed Securities e titoli obbligazionari in genere). Secondo l’economista Fed Robert Adams: “La Fed potrebbe essere costretta a modificare il proprio piano di riduzione del bilancio in tempo reale se lo shock Russia-Ucraina provocasse grandi revisioni delle prospettive economiche“. La guerra avrebbe forse rallentato il processo di contenimento del bilancio. I total asset di Stato Patrimoniale della Fed ammontavano a 8,9 trilioni di dollari. Il governatore Christopher Waller aveva dichiarato che tale importo deve ridursi portandosi al 20% del PIL. L’obiettivo sarebbe stato raggiungibile entro il 2025, mediante la riduzione semestrale di 250-500 miliardi, con target finale di stock tra 5,5 trilioni e 6 trilioni.

La guerra aveva complicato il programma Fed di riduzione del suo bilancio (riduzione dell’attivo finanziario in titoli Treasury, Mortgage Backed Securities e titoli obbligazionari in genere). Secondo l’economista Fed Robert Adams: “La Fed potrebbe essere costretta a modificare il proprio piano di riduzione del bilancio in tempo reale se lo shock Russia-Ucraina provocasse grandi revisioni delle prospettive economiche“. La guerra avrebbe forse rallentato il processo di contenimento del bilancio. I total asset di Stato Patrimoniale della Fed ammontavano a 8,9 trilioni di dollari. Il governatore Christopher Waller aveva dichiarato che tale importo deve ridursi portandosi al 20% del PIL. L’obiettivo sarebbe stato raggiungibile entro il 2025, mediante la riduzione semestrale di 250-500 miliardi, con target finale di stock tra 5,5 trilioni e 6 trilioni.

Riguardo alla riduzione di bilancio Fed, alcuni esperti avevano elaborato ipotesi di timing, strumenti operativi e limiti quantitativi:

- timing d’avvio del Quantitative Tightening sarebbe stato in maggio, successivo al rialzo tassi in marzo;

- modalità operative: la Fed non venderà titoli bensì porterà a scadenza i Treasury, a esclusione di contenute dismissioni di MBS, la cui probabilità di ‘pre-payment’ si ridurrà tanto maggiormente se i tassi salgono (ricordiamo che le MBS hanno come sottostanti crediti ipotecari) quanto maggiore sarà la rapidità della Fed nel rialzare i tassi;

- limiti quantitativi di rimborso anticipato:

✓ 60 miliardi al mese per i coupon su Treasury.

✓ 40 miliardi in MBS.

✓ Nessun limite di rimborso sul capitale dei Treasury che verranno portati a scadenza.

I massimali di rimborso totale potrebbero passare rispettivamente da 35, a 70 e infine a 100 miliardi in tre anni, mediante riduzione dell’attivo finanziario di bilancio Fed di 1 trilione l’anno.

Con riferimento ai tassi, nella testimonianza di Powell del 2 marzo al Congresso, non c’era riferimento alcuno a una preferenza per l’aumento di 50 basis points in marzo, ovvero nessun approccio “shock and awe“. Il ‘dot plot’ di marzo avrebbe forse indicato 5 aumenti di tasso nel 2022, quindi in numero inferiore di uno rispetto al pronostico formulato dal mercato dei Fed Funds futures, che prezzava 6 aumenti e un’attesa di tasso ufficiale a 2,30% entro la fine 2022. Un rialzo di 25 basis point in marzo era già scontato dai mercati. In sintesi, si ipotizzavano:

- 5 aumenti di tasso da 25 basis points ciascuno nel 2022 rispettivamente in marzo, maggio, giugno, settembre, dicembre;

- 4 aumenti di tasso nel 2023 da 25 basis points ognuno.

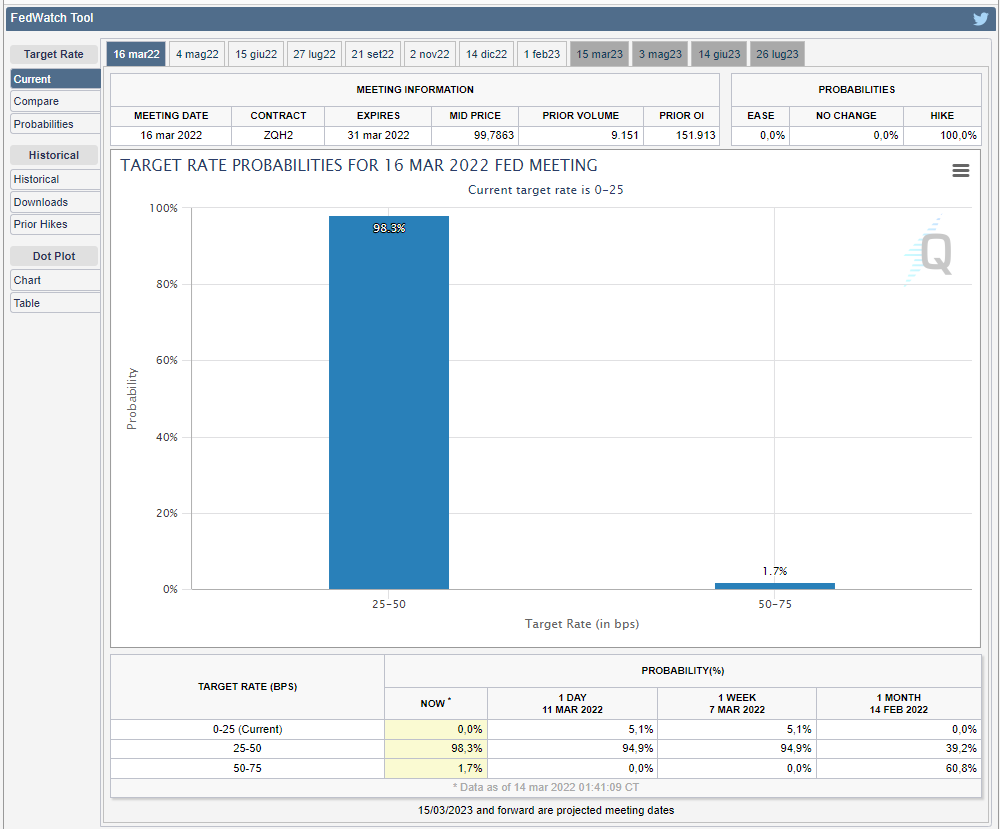

Nella seconda settimana di marzo, lo strumento previsionale ‘CME Fed Watch Tool’ evidenziava una probabilità pari a 98.3% di un aumento tra 25 e 50 basis points nel meeting FOMC di marzo; la stessa probabilità misurata il 14 febbraio era del 39.2%, come evidenziato nella figura sottostante:

Fonte: www.cmegroup.com

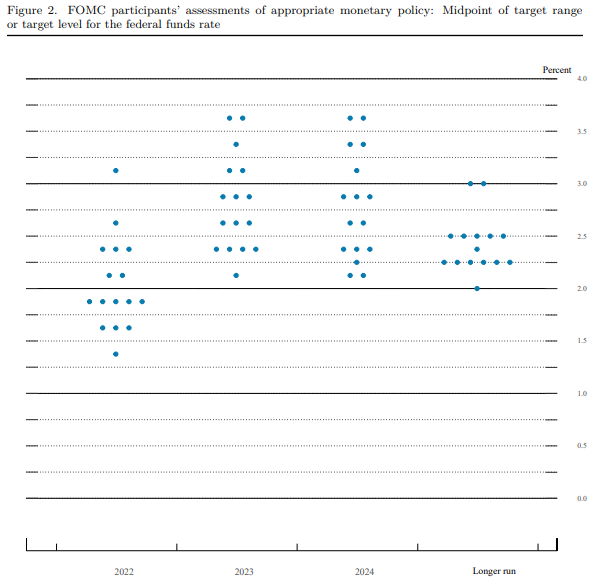

Qui di seguito presentiamo l’ultimo dot plot del 16 marzo 2022 dal quale si evince che i policy makers della Federal Reserve prevedono che aumenteranno il tasso di riferimento all’1,875% entro fine 2022, al 2,75% nel 2023 senza ulteriori aumenti nel 2024. L’attesa mediana a lungo termine della Fed è scesa al 2,375% dal precedente 2,5%. I mercati paiono prezzare un rialzo di 50 basis points in maggio.

Fonte: FOMC Projections materials, 16 March 2022

Il FOMC dà priorità all’inflazione rispetto alla crescita alzando i tassi

Nell’annuncio di politica monetaria del 16 marzo 2022, non si sono avute soprese sui rialzi di tasso rispetto a quanto già rivelato dal mercato dei Fed Funds futures. Il tasso ufficiale è stato alzato come previsto di 25 basis point: il primo rialzo di tassi dal 2018. In particolare:

- Intervallo obiettivo per i Fed Funds rates tra 0.25% e 0.50%;

- Tasso ufficiale di sconto 0.25%;

- Tasso pagato sulle riserve bancarie (IORB) allo 0.40%.

Unico voto contrario è stato quello del Presidente Fed di Saint Louis James Bullard, che desiderava un aumento di tasso sui Fed Funds di 50 basis points, con intervallo obiettivo tra 0.50% e 0.75%.

In tema di Quantitative Tightening, rispetto allo Statement di gennaio sono stati rimossi tutti i riferimenti numerici tipici degli step di riduzione mensile degli stock di titoli, rimandando la decisione a maggio con un laconico ‘il Comitato prevede di iniziare a ridurre le sue partecipazioni in titoli Treasury, agencies e MBS in una prossima riunione’. Per ovvi motivi il focus è la lotta all’inflazione.

Qui di seguito riportiamo le altre principali novità dello Statement di marzo rispetto a quello di gennaio:

- pandemia: rimossa l’espressione ‘il passo dell’economia è dipendente dal corso del virus’;

- inflazione: rimane elevata, riflettendo squilibri tra domanda e offerta legati alla pandemia; in aumento prezzi dell’energia. Inoltre: ‘Il Comitato prevede che l’inflazione torni al suo obiettivo del 2%;

- condizioni finanziarie: rimossa l’espressione ‘permangono accomodanti’.

Riguardo la reazione dei mercati evidenziamo che:

- lo spread tra il rendimento del Treasury a 2 anni e a 10 anni si è fortemente appiattito, durante la conferenza stampa;

- il rendimento del Treasury decennale si è portato al massimo di 2.24% alle 19.18 italiane, dopo la pubblicazione dello Statement;

- l’indice azionario S&P 500 ha stornato da un valore di 4318.25 delle 19 fin a portarsi in area 4252 intorno alle 19.30, per poi ripartire in traiettoria ascendente durante la conferenza stampa.

Evoluzione intraday tasso US Treasury 10 anni e indice S&P 500, 10 Marzo 2022

Fonte: www.cnbc.com, www.marketwatch.com 16th March 2022

Sintetizziamo la sessione di domande e risposte in conferenza stampa in quattro aree:

- Economia. Per Powell è forte e prospererebbe anche con una politica meno ‘dovish’, è posizionata per incassare bene gli aumenti di tasso, i rischi di recessione “non sono particolarmente elevati“. La guerra in est Europa potrebbe colpire gli Stati Uniti nei canali di approvvigionamento. Tuttavia, un tasso di sviluppo del PIL del 2,8%, costituisce una crescita molto forte.

- Obiettivi Fed. Senza stabilità dei prezzi, Fed non può ottenere massima occupazione; l’obbligo al ripristino della stabilità dei prezzi potrebbe richiedere più tempo di quanto vorrebbe Powell, ma sostiene di poter abbassare l’inflazione sorreggendo i posti di lavoro e se, sarà appropriato muoversi in senso hawkish, la Fed lo farà.

- Lavoro. Gli States vantano un eccezionale slancio occupazionale, seppure il mercato del lavoro sia a un “livello stretto o malsano“, una maggiore partecipazione della forza lavoro è ‘più che benvenuta’. Tuttavia, la stabilità dei prezzi è “una precondizione” per un forte e duraturo aumento dei salari che, per Powell, è un segno di salute ma anche di disallineamento tra domanda e offerta di lavoro.

- Tassi e condizioni finanziarie. Potranno inasprirsi ulteriormente man mano che la policy monetaria cambia. È tempo di passare a un’impostazione più normale delle condizioni finanziarie, al normalizzarsi della politica monetaria.

- Inflazione. Si nota pressione inflazionistica a breve termine da petrolio. Si potranno concretizzare anche catene di approvvigionamento più ‘bloccate’ a causa della guerra; l’inflazione 2022 è certo alta, ma inferiore al 2021. Il FOMC è “acutamente consapevole” della necessità di un ritorno alla stabilità dei prezzi, cercando di calmierare l’inflazione di mese in mese, ma “impiegherà più tempo” per tornare al target Fed 2%.

- Bilancio Fed. La riduzione del bilancio potrebbe equivalere a un aumento di tassi aggiuntivo. Powell ha dichiarato che “stiamo letteralmente finalizzando i dettagli di bilancio”, il quadro di bilancio pare simile a gennaio, ma l’evoluzione è più rapida.

Condividiamo la view del numero uno Fed, che ha declinato di commentare chi sostiene che la Fed sarebbe ‘behind the curve’. Secondo Powell, i rischi di recessione per ora sono remoti. Una Fed ostinatamente hawkish e quasi ‘immune’ al conflitto in Europa. La guerra è oltreoceano e lontana, ma forse non troppo.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Semiannual Monetary Policy Report to the Congress, Fed, March 2, 2022

Federal Reserve Press release, Statement March 16, 2022

March 16, 2022: FOMC Projections materials, March 16 2022

S&P 500 Index, MarketWatch, March 16, 2022

U.S. 10 Year Treasury, CNBC, March 16 2022

CME Fed Watch tool, March 2022