L’uscita dai tassi negativi è sempre più vicina

Quasi tutti i banchieri centrali negli Stati Uniti, in Europa e in molti paesi occidentali, concordano sul fatto che i tassi devono aumentare al fine di fronteggiare l’impennata dell’inflazione.

Tuttavia, ciò che tuttora è oggetto di dibattito è il posizionamento corretto dei tassi. A tale riguardo, la presidentessa BCE Christine Lagarde ha affermato che “le sfide che dobbiamo ancora affrontare sono molte“.

Rispetto alle altre banche centrali, oltre ad essere più esposta al conflitto in Ucraina, almeno fino al meeting di aprile la BCE poteva essere disincentivata al rialzo dei tassi a causa del rischio di un aumento degli oneri finanziari per imprese e consumatori dei paesi dell’Europa meridionale (periferici) fortemente indebitati come l’Italia, ma da giugno, la forward guidance sarebbe cambiata.

Sintetizziamo in breve i tassi ufficiali attualmente in essere presso le principali banche centrali:

- Federal Reserve: Fed Funds rate 0.75% – 1% (ultimo aumento 0.50% il 4 maggio 2022)

- Banca Centrale Europea: depo rate –0,5 per cento (invariato dal 18 settembre 2019)

- Banca d’Inghilterra: 1,0 per cento (ultimo aumento 0.25% il 4 maggio 2022)

- Banca del Giappone: –0,1%. (invariato dal 2016)

Come visibile, solo per BCE e Bank of Japan, almeno fino allo scorso meeting, l’impennata d’inflazione non giustificava un aumento del tasso obiettivo sopra lo zero. Prima del meeting di giugno, la comunità finanziaria si domandava se Lagarde, di fronte a inflazione e prosecuzione del conflitto, intendesse inaugurare l’era di ‘whatever it takes’ in stile Draghi.

Per quanto riguarda la crescita del PIL europeo, secondo quanto contenuto nelle proiezioni macroeconomiche BCE di marzo, si attendeva un’espansione robusta del +3,7% per il 2022, trainata da un forte sviluppo nel secondo e nel terzo trimestre e da un lieve rallentamento nel quarto trimestre.

Dal meeting BCE di marzo in poi, il news flow sugli sviluppi del conflitto russo-ucraino non era positivo, inducendo il vicepresidente BCE Luis de Guindos ad affermare che “il tasso di crescita dell’economia europea sarà molto basso nella prima metà dell’anno“. L’azione congiunta del conflitto, degli strascichi della pandemia e dell’inflazione, suggerivano che nelle proiezioni macroeconomiche BCE di giugno un downgrade del tasso di crescita del PIL non fosse improbabile.

Per quanto attiene il punto di vista delle principali banche d’investimento riguardo all’evoluzione attesa del PIL:

- la crescita di consensus attesa era del 3,3% anno su anno per il 2022, sebbene alcuni analisti avessero ridotto la previsione al 3,0%;

- alcuni esperti ipotizzavano che BCE proiettasse una crescita 2022 al +2,9%, riducendola di 80 basis point rispetto al dato di marzo (+3.7%).

Con riferimento al tasso di crescita dei prezzi, i dati pubblicati martedì 31 maggio 2022 mostravano che l’inflazione in area euro non solo aveva accelerato al +8,1% anno su anno dal precedente + 7.4% di aprile, ma era anche superiore alla stima 2022 di consensus del 7,8% e di ben quattro volte il target BCE di medio-lungo termine (+2%).

Si noti che, secondo alcuni esperti, lo shock d’inflazione indotto in primis dall’incremento del prezzo di cibo e energia si tradurrà in una variazione del PIL reale (PIL nominale – inflazione) molto contenuta, insinuando la non remota probabilità di recessione nel quarto trimestre 2022 o forse nella prima metà 2023.

Premettiamo che, alcuni economisti distinguono due componenti d’inflazione:

- la componente ‘fisiologica’ da aumento dei costi e da domanda, che colpisce prevalentemente prodotti e servizi a basso contenuto tecnologico,

- la componente ‘innovazione’ che influisce molto sul prezzo dei prodotti e servizi ad alto contenuto di tecnologie innovative.

Se il conflitto e la pandemia hanno riportato l’attenzione del mercato sull’inflazione del primo tipo, soprattutto imputabile al costo delle materie prime (es. metalli industriali), del petrolio, dei generi alimentari, del gas, è ragionevole sostenere che la BCE non stia più sottovalutando entrambi i tipi d’inflazione. In sintesi, i policymaker BCE non considerano più il fenomeno inflattivo come ‘transitorio’.

Poiché l’inflazione si sta estendendo a varie categorie merceologiche erodendo il potere di acquisto dei percettori di redditi fissi europei, si riscontra una velocità di aggiustamento dei prezzi alle variazioni di domanda (in aumento) e offerta (in riduzione) superiore al passato.

Inoltre, gli esperti ritengono che, sia la headline inflation (aumento dei prezzi di tutte le merci e servizi inclusi nel basket HICP) sia la core inflation (headline inflation esclusi energia e cibo) rimarranno significativamente al di sopra dell’obiettivo BCE (2%) per tutto l’orizzonte di previsione, chiudendo il 2023 rispettivamente a +2,7% e +2,5%.

Ricordiamo che, il membro dell’executive board BCE Isabel Schnabel in un discorso tenuto in marzo ha attribuito l’inflazione da energia a tre origini :

- climateflation: impatto del cambiamento climatico sui prezzi;

- fossilflation: costo puro della dipendenza energetica europea da petrolio e gas, o costo delle materie fisiche, e loro costo di stoccaggio trasporto;

- greenflation: costo di conversione da ‘carbon’ a ‘green’ delle produzioni di molte aziende, che richiede acquisto di metalli i quali rame, litio, cobalto;

riguardo alla seconda origine, riportiamo qui di seguito l’evoluzione del future agosto sul Brent nel mese di maggio e nella prima settimana di giugno:

Evoluzione mensile del prezzo del future agosto petrolio ICE Brent Crude intervallo maggio-giugno 2022

Fonte: www.CNBC.com, 9th June 2022

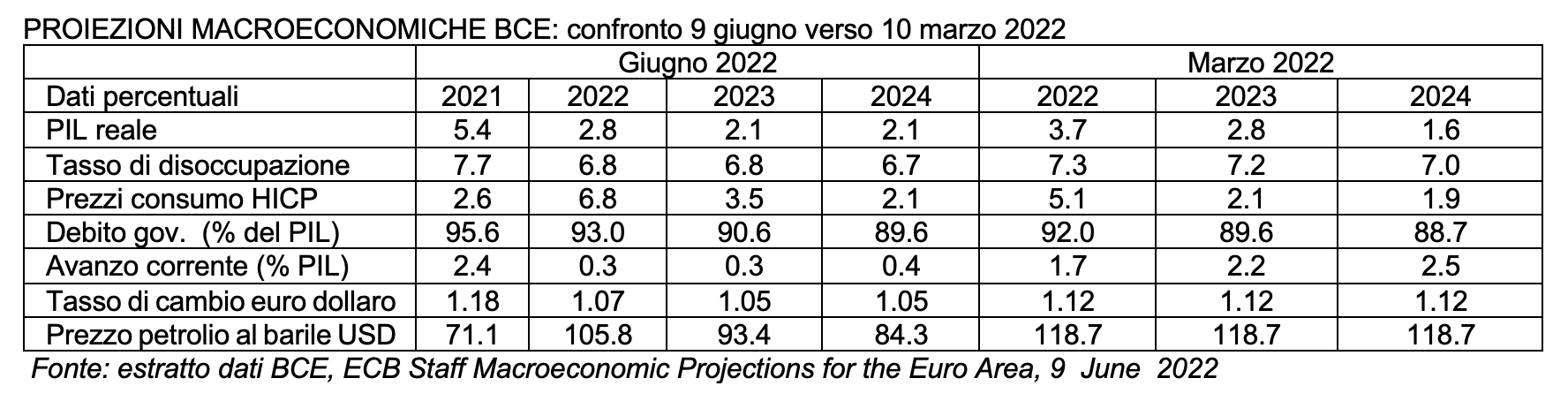

Dalle proiezioni macroeconomiche BCE pubblicate in giugno, possiamo evincere questi punti d’interesse:

- revisione a ribasso della stima di crescita PIL per il 2022 e 2023 (+2.8% e +2.1% rispetto ai precedenti +3.7% e + 2.8%);

- revisione a rialzo del tasso di crescita 2024 (+2,1% dal precedente +1.6%);

- revisione a rialzo d’inflazione 2023 e 2024, viste rispettivamente al +3,5% e +2.1% dai precedenti +2,1%, e +1.9%;

- previsione d’inflazione 2022 che sale al +6,8% dal precedente +5,1% e per il 2023 è ora del +3,5% dal precedente +2,1%.

In sintesi: un’inflazione che non scenderà sotto l’obiettivo di medio termine BCE 2% nemmeno nel 2024.

Con riferimento alle operazioni ‘mirate’ di rifinanziamento, mediante le quali BCE negli ultimi anni ha fornito liquidità a costi contenuti alle banche (Targeted Long Term Refinancing Operations o TLTRO), l’esito del meeting monetario di giugno e dei successivi, influenzeranno la loro scelta tra due alternative:

- rimborsare anticipatamente le TLTRO in scadenza il 29 giugno forse in una misura di 400 miliardi su un indebitamento residuo totale di 2,2 trilioni

- mantenere a bilancio le TLTRO III fino a loro scadenza naturale facendo ‘carry trade’ (arbitraggio) in base all’effetto sul prezzo implicito della liquidità riveniente dalle TLTRO III dei rialzi di tassi della BCE, dopo la fine dello ‘special interest period’ accordato su tali operazioni.

Sul primo punto, è noto che le condizioni applicate dalla BCE alle banche sulle TLTRO dalla fine di giugno 2022 in poi e fino alla loro scadenza sono influenzate dalle aspettative del mercato di rialzo totale dei tassi ufficiali di 200 basis point nell’intervallo di un anno, portando il tasso ufficiale di deposito dall’attuale -0,50% al +1,50% entro la seconda metà del 2023. Tale aspettativa, determinerebbe una convenienza al rimborso anticipato.

Sul secondo punto, nell’ipotesi in cui il tasso ufficiale sui depositi fosse stato mantenuto invariato da BCE all’attuale -0,50% anche per un breve intervallo temporale in relazione all’intera durata residua delle TLTRO non scadute (come poi è avvenuto), tale fattore potrebbe incidere molto sul tasso medio applicato a queste operazioni, determinando la convenienza dei ‘carry trade’ implementabili dalle banche europee almeno secondo due modalità:

- beneficiare del differenziale tra tasso agevolato sul funding da TLTRO (prevalentemente -1%) ‘investendolo’ in depositi-riserve presso BCE a tasso negativo -0.50%, ovvero monetizzando un margine lordo di 50 basis point;

- cogliere l’opportunità del recente aumento dei rendimenti dei titoli di stato (spread widening) soprattutto periferici, impiegando il funding ‘a buon mercato’ delle TLTRO nell’acquisto di govie, ad esempio di BTP.

L’effetto collaterale di questo arbitraggio è stato che molte banche, soprattutto con sede legale nei paesi periferici, hanno ‘tirato’ liquidità mediante le TLTRO per importi ben superiori alle loro effettive necessità di funding del credito all’economia reale.

Prima di addentrarci nel delicato capitolo dei tassi, è utile definire il concetto di tasso neutrale: si tratta del livello di tasso teorico ufficiale raggiunto il quale l’orientamento della politica monetaria di una Banca Centrale non è né accomodante né restrittivo. In altre parole, è il tasso di interesse reale a breve termine coerente con un’economia in piena occupazione alla quale – in una condizione ideale – è associata la perfetta stabilità dei prezzi.

Gli esperti stanno cercando di quantificare il tasso neutrale, ma la sua stima non è semplice per due ragioni:

- assume caratteristiche quantitative e qualitative peculiari per ciascuna economia e per ciascuna Banca Centrale e non può essere misurato con precisione universale, ma solo stimato. Nel caso BCE, non esiste un dato quantitativo univoco. Ad esempio, il governatore della Banca di Francia François Villeroy de Galhau ha dichiarato di stimarlo nell’intervallo tra l’1% e il 2% circa.

- È un obiettivo ‘mobile e dinamico’ variabile nel tempo e non un parametro statico: prima della crisi finanziaria del 2008 si supponeva essere circa il 5% nelle economie avanzate.

Se è opinione comune che i policymakers BCE potrebbero individuare un tasso di neutralità europeo al di sopra del 2%, quindi di poco superiore al target d’inflazione BCE di medio e lungo termine, il percorso a rialzo che BCE vorrebbe imprimere ai tassi verso il tasso di neutralità (>2%) trova giustificazione.

L’attesa robustezza delle proiezioni macroeconomiche BCE di giugno avrebbe dovuto essere la ‘bussola’ dei rialzi, seppure smentendo l’ipotesi di un aumento di 50 basis point sostenuta dai policymaker più ‘ hawkish’ come il governatore della Banca d’Olanda Klaas Knot o il Governatore della Banca d’Austria Robert Holzmann.

Infine, citiamo due punti di vista del mercato:

- alcune case d’affari prevedevano che BCE introducesse incrementi di 25 basis point in ciascuno dei meeting da luglio a dicembre 2022, portando il tasso ufficiale sui depositi a +0.50% entro fine 2022.

- Altre investment bank ritenevano che, BCE partisse con aumenti di 25 basis point forse sia a giugno sia a luglio e settembre e flessibilità in termini di passi più veloci (es. 50 basis point) o più lenti nei meeting successivi a seconda dell’evoluzione dei dati macroeconomici.

Il mercato dei futures su euribor prezzava 100 basis point di rialzi cumulati nella prima metà del 2023 e addirittura 10 rialzi consecutivi da luglio 2022 in poi fino al 2023.

2. Lagarde: sempre più in linea al ‘whatever it takes’ in stile Draghi

Lo Statement monetario del 9 giugno 2022 ci rivela che BCE ha mantenuto i tassi invariati:

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- a -0.50% il tasso sui depositi

unica novità importante: Lagarde ha afferma che “alzeremo il tasso chiave dello 0,25% all’incontro di luglio”

Su fronte degli acquisti netti di titoli in ambito APP, questi termineranno l’1° luglio. BCE reinvestirà i rimborsi PEPP in scadenza almeno fino alla fine del 2024, al fine di contrastare la frammentazione, secondo flessibilità di tempo, risorse, paesi. Il PEPP potrà essere riavviato se la crisi Covid peggiorasse.

Rispetto allo Statement di aprile, BCE modifica la forward guidance indicando che dopo il meeting di settembre il ritmo di rialzo dei tassi sarà graduale ma sostenuto (principio di gradualismo).

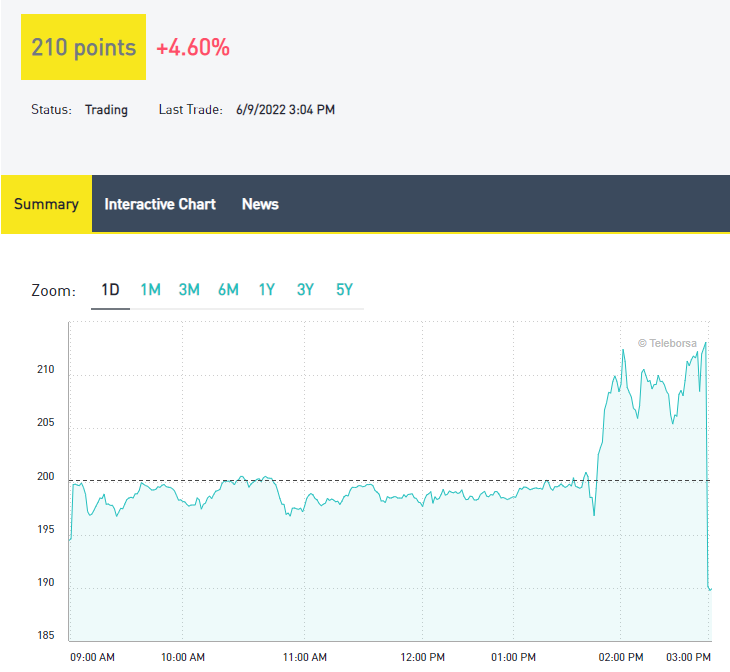

Analizziamo le reazioni dei mercati sia allo Statement sia durante la conferenza stampa di Lagarde:

- il rendimento dei BTP decennali è salito di oltre 25 basis point (maggior rialzo da primavera 2020);

- lo spread di rendimento tra Bund e BTP decennale si è portato a 225 basis point alle 15.20 a causa del sell-off su BTP;

- l’indice azionario Stoxx Europe 600 ha esteso il calo all’1,6%;

- l’euro ha recuperato verso dollaro raggiungendo minimi intorno a 1.06 durante la seduta.

Evoluzione intraday del Cambio Euro Dollaro, 9 giugno 2022

Fonte: www.cnbc.com, 9 June 2022

Spread Bund- BTP 10 anni, 9 giugno 2022

Fonte: www.borsaitaliana.it 9 June 2022

Sintetizziamo i punti principali trattati da Lagarde in conferenza stampa, raggruppandoli per tematiche

Crescita

I costi energetici restano il tallone d’Achille che rallenta l’attività economica europea nel breve termine. La guerra è un significativo rischio a ribasso per la crescita europea.

Inflazione

Per Lagarde, l’inflazione dovrebbe rimanere ‘indesideratamente’ elevata nel breve termine. Le proiezioni d’inflazione di base sono a rialzo. Il Governing Council farà in modo che l’Europa torni al target di medio termine BCE del 2%. “I prezzi dell’energia spingono, anche per colpa del conflitto“. Lagarde vede il 75% dei beni e i servizi risentire d’inflazione superiore al 2%, pur non temendo il rischio di una spirale inflattiva salari-prezzi. Del resto, le aspettative sui prezzi dovrebbero rimanere assolutamente ancorate. Per Lagarde, tre quarti dell’errore di previsione sulla dinamica dei prezzi è imputabile all’energia.

Tassi

Lagarde prevede, dopo l’annunciato aumento di 25 basis point in luglio, di aumentare nuovamente i tassi a settembre e si prepara a porre fine all’era dei tassi negativi con l’aggravarsi del problema inflattivo. Alla domanda ‘dove vede il tasso d’interesse di neutralità europeo?’ Lagarde ha risposto: ‘Il Governing Council non ha discusso del tasso di neutralità.’ Provocata da un giornalista sul ‘perché non aumentare i tassi di 50 basis point anziché 25 basis point a luglio?’ ha replicato che: ‘è buona pratica iniziare con un aumento incrementale del tasso’ (principio di gradualismo). Nei momenti di grande incertezza, il gradualismo è certamente giustificato. BCE discuterà dei tassi in luglio oppure nei meeting successivi. L’eventuale rialzo di luglio riguarderà tutti e 3 i tassi ufficiali. Ha poi aggiunto: ‘a settembre valuteremo’.

Condizioni Finanziarie

BCE prosegue nel monitoraggio delle condizioni di finanziamento applicate da BCE alle banche e dalle banche alle imprese. È innegabile che il contesto di stabilità finanziaria sia peggiorato; sono già aumentati i costi di finanziamento in generale (dei titoli governativi, delle obbligazioni corporate, dei prestiti bancari).

Politica Monetaria

BCE ha fatto decisi passi avanti in direzione della normalizzazione della propria politica monetaria. La dimensione dell’incremento di tasso di settembre sarà ‘data dependent’. BCE dovrà garantire che le scadenze delle TLTRO non ostacolino il meccanismo di trasmissione della politica monetaria all’economia reale. Lagarde si è dichiarata pronta a adeguare gli strumenti monetari entro il mandato, assicurando la trasmissione della politica monetaria in ogni parte della regione europea, evitando la frammentazione finanziaria. A tal fine, BCE disporrà di strumenti sia attuali sia nuovi progettati ad hoc.

Il Vicepresidente BCE Luis De Guindos ha chiuso la conferenza stampa dichiarando che: ’la normalizzazione monetaria può portare a stress di breve termine’. In conclusione, una BCE indirizzata alla normalizzazione, cioè verso i tassi positivi, forse mediante un rialzo di 50 basis point a settembre e oltre e una Lagarde sempre più propensa al ‘whatever it takes’ alla Draghi al fine di combattere l’inflazione. Speriamo efficace anche in termini di crescita.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Monetary Policy Decisions, ECB, 9th June 2022

ECB Staff Macroeconomic Projections, ECB, 9th June 2022

EURUSD:CUR EUR-USD X-RATE, CNBC, 9th June 2022

ICE Brent Crude (Aug. 2022), CNBC June 9, 2022

Bond Spread Italy BTP-BUND 10 years, Borsa Italiana, 9th June 2022

Domenico Replica

Se alzi i tassi erodi il potere di acquisto delle famiglie e conseguentemente raffreddi i consumi in mancanza di repentino adeguamento dei redditi fissi. Ergo : famiglie doppiamente sacrificate; debito pubblico in aumento per interessi con conseguente necessità di nuove tasse. Chi può aumenterà i prezzi per compensare e gli altri staranno a subire. Direi che mai manovra più sbagliata si poteva fare