Powell alla svolta: sotto pressione da inflazione accelera sui rialzi

È indubbio che la Federal Reserve sia alla ricerca di un ‘punto d’impatto’ della propria politica monetaria che rivela un trade-off tra:

- aumentare i tassi a sufficienza al fine di combattere l’inflazione;

- non spingere l’economia americana verso la recessione.

Il meeting del Federal Open Market Committee del 14 e 15 giugno era improbabile producesse grandi sorprese per il mercato. Come al solito, la Fed avrebbe esaminato a lungo la formulazione dello Statement di politica monetaria, senza tuttavia che Powell si discostasse molto dal linguaggio utilizzato nel precedente comunicato di maggio.

Con riferimento alla caratterizzazione dell’economia americana, il tono dello Statement avrebbe potuto essere ancora positivo in alcuni ambiti, quali il mercato del lavoro e il PIL, ma anche riconoscendo un lieve peggioramento sul fronte inflazione.

Del resto, già le minute della Fed relative allo Statement di maggio avevano esplicitato due elementi importanti:

- una policy monetaria sempre hawkish, qualora l’inflazione si rivelasse più vischiosa delle attese

- un accordo unanime tra i membri del FOMC su rialzi dei tassi di ‘almeno’ 50 basis point ‘nelle prossime riunioni’

Se osserviamo il dettaglio dei fondamentali macroeconomici a stelle e strisce, nell’intervallo temporale dalla riunione del FOMC di maggio ad oggi, i dati si sono rivelati contrastanti:

- un mercato del lavoro resiliente ma tuttora molto teso. L’economia americana ha aggiunto ben 390.000 posti di lavoro a maggio e il tasso di disoccupazione si è mantenuto al 3,6%, ben al di sotto della stima mediana del FOMC per l’equilibrio di lungo periodo, pari al 4,0%, pur osservando segnali di rallentamento della crescita salariale;

- la domanda di alloggi e beni durevoli si è indebolita a causa dell’inasprimento delle condizioni finanziarie generali;

- le aspettative di crescita del PIL per il 2022 e per gli anni a venire sarebbero state probabilmente riviste dalla Fed al ribasso.

Dalle variabili su enunciate, e sulla scia dei dati ancora forti sull’occupazione di maggio, nello Statement di giugno il wording sul mercato del lavoro sarebbe stato neutro o positivo, seppure i funzionari Fed avrebbero potuto lievemente peggiorare la caratterizzazione della crescita dell’occupazione da “robusta” a “forte”, rispetto al meeting di maggio.

Quanto al sentiment sui consumi e sull’economia, l’indice di fiducia dei consumatori dell’Università del Michigan in giugno è sceso bruscamente a 50,2, in calo da un valore di maggio di 58,4, livello paragonabile al minimo raggiunto durante la recessione a metà anni ’80. Il 15 giugno Powell ha poi definito il Michigan Sentiment ‘eye catching’ in conferenza stampa.

Passando al delicato tema dell’inflazione americana, questa ha sorprendentemente raggiunto un nuovo massimo:

- Il CPI anno su anno ‘main’ è passato dall’8.3% di aprile all’8,6% in maggio.

- Il CPI al netto di cibo e energia è sceso dal 6.2% di aprile al 6.05% in maggio.

Osserviamo in dettaglio i principali driver d’aumento dei prezzi:

- la componente inflazione che esclude energia e cibo in maggio è aumentata dello 0,6%;

- l’ impennata nei prezzi dell’energia (+3,9%) si è distinta per particolare intensità. I prezzi della benzina sono aumentati in modo così significativo negli ultimi giorni che probabilmente un CPI all’8,6% non è il capolinea;

- il cibo (+1,2%) e altri beni (+0,7%) e servizi (+0,6%) sono diventati molto più costosi;

- i prezzi di molti servizi legati ai viaggi, come le tariffe aeree, e degli hotel, che beneficiano della regolare ripresa dei contatti post pandemia, sono aumentati del 12.6% rispetto ad aprile e del 37,8% su anno;

- le auto usate, i cui prezzi erano scesi per tre mesi consecutivi, sono tornate al rincaro in maggio, pur avendo segnato un lieve calo nei primi quattro mesi del 2022.

L’interpretazione del fenomeno inflattivo che hanno dato alcune banche d’investimento è che, dopo che il CPI negli Stati Uniti è sceso dall’8,5% all’8,3% ad aprile, in maggio sono aumentate le speculazioni degli operatori di mercato sul fatto che il picco inflattivo fosse superato. La rinnovata ascesa dei prezzi ha confutato tale congettura errata,

Per Powell esiste una via sicura alla lotta all’inflazione: agire contenendo la domanda.

I dettagli dei dati sull’incremento dei prezzi mostrano al contrario che la pressione inflazionistica è ancora intensa e non dà segni di cedimento. Non è inoltre irragionevole supporre che, l’elevata inflazione sembra essersi, come poi affermato dallo stesso Powell in call il 15 giugno, radicata ed estesa ai servizi.

Dai dati contenuti nelle Standard Economic Projections /SEP) pubblicate il 15 giugno, si evincevano i seguenti fenomeni:

- La Fed vede i tassi al 3,4% a fine 2022, 3,8% a fine 2023, 3,4% a fine 2024: un significativo incremento rispetto alle proiezioni di marzo.

- Il PIL reale a lungo termine è compreso tra l’1,6% e il 2,2%: un discreto miglioramento rispetto all’1.8% di marzo.

- Il tasso di disoccupazione a lungo termine è compreso tra il 3,5% e il 4,3%: il mercato del lavoro è sano.

- L”indice dei prezzi PCE a lungo termine è del 2,0%: come in marzo, Fed prevede raggiungere l’ambito target 2% nel 2024.

Anche nel caso degli States è utile approfondire il concetto di tasso di neutralità, più volte citato nella stampa finanziaria. Per quanto noto, ricordiamo al lettore che il tasso ‘neutrale’ è il tasso d’interesse reale che sostiene l’economia in piena occupazione/produzione mantenendo costante l’inflazione.

In questo momento la Federal Reserve pensa che il suo tasso d’interesse di riferimento neutrale ‘nominale’, cioè ‘al lordo d’inflazione ‘ è caratterizzato da:

- produzione vicina al potenziale con output gap (differenza tra PIL potenziale e PIL effettivo) minimo o vicino allo zero;

- inflazione a circa il 2% (obiettivo di ben un quarto rispetto al CPI attuale);

pertanto, il tasso teorico di neutralità americano può essere collocato tra il 2 e il 3%.

I policy maker americani sembrano sempre più preoccupati che il passaggio dei tassi alla condizione di neutralità non sarà sufficiente a fermare la corsa dell’inflazione.

L’analisi proposta da alcuni economisti, suggerisce che il tasso d’interesse “neutrale” (r*) potrebbe avere una tendenza al rialzo nei prossimi anni. Tali proiezioni, assumono un’inflazione strutturalmente elevata.

L’incremento atteso del tasso neutrale, indica che il ciclo di inasprimento monetario proposto dalla Fed dopo la pandemia, ha ancora molta strada da percorrere e l’istituto bancario centrale statunitense, come molte altre banche centrali, deve affrontare tre problemi:

- la non osservabilità diretta del tasso neutrale;

- la variabilità del tasso neutrale nel tempo;

- la necessità di aumentare il ‘tasso ufficiale neutrale’ per ‘domare’ l’inflazione.

L’intervallo del tasso neutrale ‘reale’ (cioè al netto d’inflazione) americano è stimato da taluni esperti nel range -0.2% – +0.8% con un automatico pricing del tasso ufficiale reale (cioè al netto d’inflazione) sui Fed Funds nel range -0.50% — 0.00%. Ovviamente si tratta di stime approssimate, senza pretesa di esattezza.

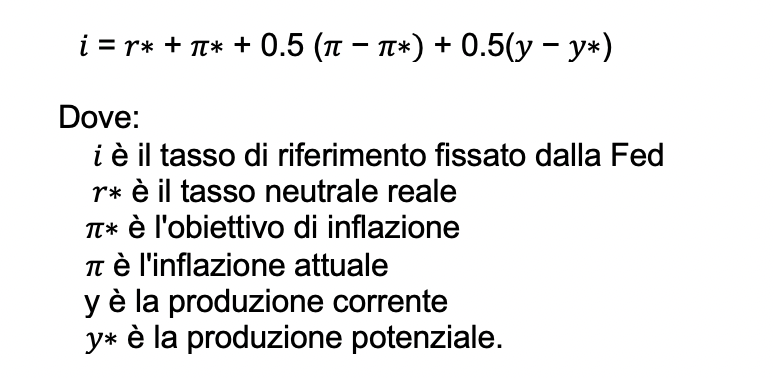

Il tasso di equilibrio è anche una caratteristica comune di alcuni studi di politica monetaria, come la regola di Taylor, che ipotizza il tasso d’interesse obiettivo fissato dalla Fed sia in funzione dell’output gap, sia in funzione del differenziale tra inflazione attuale e inflazione target (2%):

Come già indicato, alcuni esperti pensano che un intervallo ragionevole per r* negli USA sia compreso tra -0,2% e 0,8%. Tale stima si colloca quindi all’estremità inferiore di molti intervalli previsionali proposti dagli economisti.

Si evidenzia intuitivamente che, essendo il divario tra CPI attuale (8.6%) e inflazione obiettivo (2%) amplissimo, il tasso d’interesse ufficiale obiettivo Fed per ovvii motivi salirà. Come evidenziano le Standard Economic Projections della Fed, con un output gap (PIL potenziale – PIL effettivo) molto contenuto, è il fattore inflazione a incidere maggiormente sui rialzi.

Tali considerazioni, inducono ad attendere una funzione di reazione della Fed caratterizzata da ulteriori e consistenti rialzi sia nell’entità assoluta, sia nella frequenza per i prossimi meeting per tutto il 2022 e almeno nella prima parte del 2023.

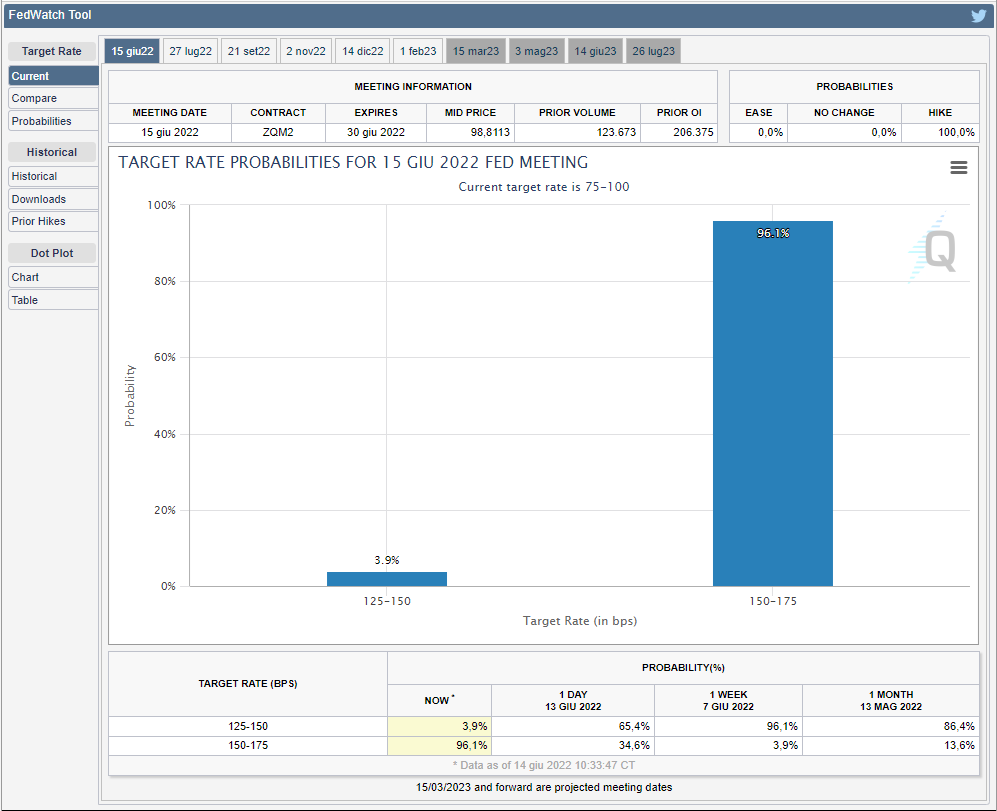

Alcuni punti di vista proposti dagli economist di prestigiose case d’investimento, prevedevano un rialzo di 75 o addirittura 100 basis point del Fed Funds rate. La previsione che ci forniva il CME Watchtool il 14 giugno mostrava che le aspettative erano quasi al 100% (96.1%) posizionate in favore di un aumento di 75 basis point:

Fonte: www.cmegroup.com 14 June 2022

Le quotazioni dei Fed Fund futures nella seconda settimana di giugno confermavano un possibile aumento di 75 basis point. Il rendimento del Treasury a due anni, considerato una proxy del tasso ufficiale Fed, ha superato il 3% per la prima volta dal 2008.

Coerentemente a tale osservazione, taluni economisti prevedevano che i tassi saliranno al 4,125% entro la prima metà del 2023.

In conclusione, frenare l’inflazione per la Fed potrebbe significare penalizzare i costi per gli oneri finanziari che le banche addebitano alle aziende quando fanno loro credito, ben al di sopra del 3%, con conseguente rallentamento produttivo in una delicata fase post pandemica, di conflitto e di possibile crisi energetica europea. Un rallentamento che potrebbe insinuare il pericolo di recessione, qualora i rialzi non siano ben calibrati.

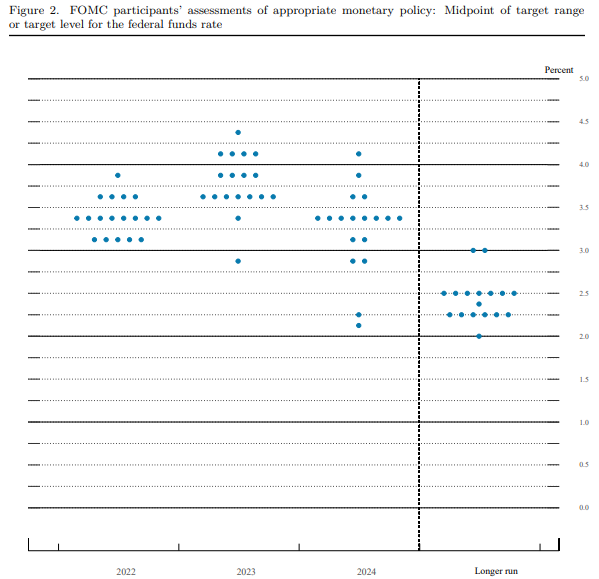

ll cosiddetto ‘dot plot’ della Federal Reserve, pubblicato il 15 giugno, ovvero il diagramma che la banca centrale statunitense utilizza per segnalare le sue prospettive per l’andamento dei tassi di interesse, mostra che la proiezione mediana di fine anno per il tasso sui Fed Funds è salita al 3,4%:

Fonte: FOMC Projections materials, 15 June 2022

Infine, riguardo alla riduzione di Bilancio Fed (Balance Sheet run-off) il 3 giugno 2022 la Fed ha pubblicato tre scenari:

- da giugno, riduzioni mensili di Treasury fino a 60 miliardi di dollari al mese e fino a 35 miliardi in MBS;

- nessun runoff con rollover di Treasury e MBS;

- full runoff: riduzione di bilancio mediante deflusso completo di tutti i titoli Treasury, nonché degli MBS in scadenza e prepagati a partire da giugno 2022, senza alcun periodo di ‘Phase-in’ graduale (circa 105 miliardi al mese, in media durante il periodo di deflusso).

2. Powell: ottenere il ‘soft landing’ non sarà facile

Nell’annuncio di politica monetaria del 15 giugno 2022, la Fed ha alzato il Fed Funds rate come previsto di 75 basis point, il maggior rialzo dal 1994. In particolare, si evidenziano:

1. intervallo obiettivo per i Fed Funds rates tra 1.5% e 1.75%;

2. tasso ufficiale di sconto 1.00%

3. tasso pagato sulle riserve bancarie (IORB) invariato allo 0.90%;

Inoltre, prosegue il ‘balance sheet’ runoff della Fed che ridurrà il proprio attivo finanziario in titoli Treasury e MBS in modo consistente

È interessante osservare il dissenso di un policy maker ‘falco’, il presidente della Fed di Kansas City George che ha votato contro il rialzo di 75 basis point optando, con una svolta ‘dovish’ a sorpresa, per un rialzo di soli 50 basis point.

È significativo che nel comunicato di giugno il FOMC abbia cancellato questa frase presente nello Statement di maggio: “Con un adeguato rafforzamento della politica monetaria, il Comitato si aspetta che l’inflazione torni all’obiettivo del 2% e che il mercato del lavoro rimanga forte“. Una nuova formulazione nella dichiarazione afferma che la Fed è “fortemente impegnata a riportare l’inflazione al suo obiettivo del 2%“, omettendo qualsiasi messaggio sul mercato del lavoro.

Evidenziamo in breve le reazioni dei mercati finanziari:

- Il rendimento del Treasury a 10 anni si è portato a 3,4426% alle 21.20 italiane, per poi portarsi a 3.3162% alle 21.25 a termine conferenza stampa;

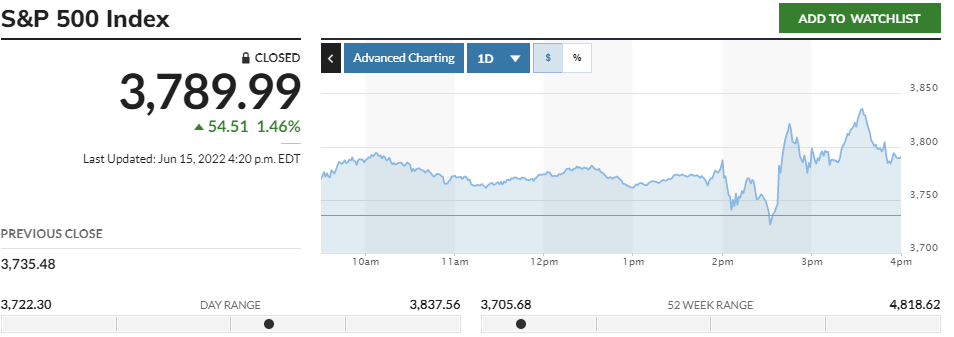

- L’indice azionario S&P500 ha toccato un picco di 3837,5601 alle 21.34 italiane dopo il termine della conferenza;

- Il cambio euro dollaro ha visto la massima forza del biglietto verde alle 20.05 italiane dopo l’uscita dello Statement portandosi a 1.0359.

Evoluzione intraday tasso US Treasury 10 anni e indice S&P 500, 15 Giugno 2022

Fonte: www.cnbc.com, www.marketwatch.com 15th June 2022

Qui di seguito diamo una sintetica panoramica dei temi affrontati in call dal numero uno Fed:

- Economia: Powell vede ancora livelli di crescita sani per l’economia statunitense che a suo vedere è ben posizionata per far fronte a tassi più elevati. Crede ancora che l’economia possa ottenere, con l’aiuto della Fed, un soft landing.

- Tassi: non sostiene che un rialzo da 75 punti base sia manovra comuni. Tuttavia, 50 o 75 basis point di rialzo saranno molto probabilmente la prossima manovra in luglio. Sostiene che il tasso di neutralità di lungo periodo sia “a metà del suo percorso”.

- Lavoro: il tasso di disoccupazione del 4,1% rilevato nel 2024 ancora ai minimi storici testimonia un mercato del lavoro forte e rappresenta un risultato positivo. Previsto aumento della disoccupazione ancora a livelli storicamente bassi. Il FOMC vuole tornare al mercato del lavoro pre-pandemia. Powell dice “non sto cercando di ottenere un tasso di disoccupazione più elevato”.

- Inflazione: la Fed constata una serie di letture di inflazione in calo. L’inflazione ha tuttavia sorpreso al rialzo, contrariamente alle aspettative. Il presidente Powell afferma che dopo che i dati del CPI di maggio il FOMC ha ritenuto appropriato un hiking di tasso più ampio. I dati di CPI e le aspettative di inflazione perdurano nel lungo termine, ma restano stabili. Powell vuole attendere una serie di letture mensili di inflazione in calo e non ritiene si sia in presenza di una spirale salari-prezzi.

- Bilancio FED: i mercati sembrano essere d’accordo con il Quantitative Tightening in stile Fed e il runoff di bilancio. Non ci sono motivi per pensare che il Quantitative Tightening porterà a problemi di illiquidità sul mercato dei titoli Treasury.

- Obiettivi di politica monetaria e ruolo Fed: i mercati finanziari dimostrano di comprendere il percorso che la Fed sta tracciando, ma Powell aggiunge: ‘Non dichiareremo vittoria fino a quando l’inflazione darà prove convincenti di essersi allentata. Infatti, la headline inflation è l’obiettivo finale del FOMC, deve essere consapevole dell’effetto aspettative sul CPI, che riflette e giustifica un aumento di 75 basis point dei tassi.

- Mercato immobiliare: il FOMC sta osservando con attenzione i tassi sui mutui e il mercato immobiliare, ma Powell afferma di non essere sicuro di quanto la politica monetaria Fed influirà su entrambe le variabili economiche, perché: ‘Il mercato immobiliare è ancora molto tight’. La Fed ha bisogno di bilanciare domanda-offerta su tale mercato.

Finalmente un Powell molto sicuro di sé e che non teme la recessione. Mediante questo rialzo e i successivi forse la Fed sarà molto meno ‘behind the curve’, Il presidente Fed ha affermato che l’errore peggiore sarebbe portar giù l’inflazione senza perseguire la stabilità dei prezzi, condividiamo questa view.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Federal Reserve issues FOMC statement, June 15, 2022

June 15, 2022: FOMC Projections materials, June 15 2022

S&P 500 Index, MarketWatch, June 15, 2022

U.S. 10 Year Treasury, CNBC, June 15 2022

CME Fed Watch tool, 14th June 2022