Powell e l’escalation della lotta all’inflazione: attenzione a non fare ‘overshooting’

Se era ormai notizia ‘assimilata’ dai mercati che BCE, con un rialzo a sorpresa di 50 basis point e il ritorno ai tassi positivi si fosse unita al ‘club delle banche centrali hawkish’ capeggiato dalla Fed, i principali ‘takeaway’ attesi dal meeting FOMC del 27 luglio 2022 erano tre:

– rialzo dei tassi di 75 basis point che avrebbe elevato l’intervallo obiettivo dei Fed Fund rate a 2,25-2 50%;

– lieve ‘downgrade’ dello Statement Fed in tema di mercato del lavoro e wording più cauto sulla crescita;

– ripristino della stabilità dei prezzi nonostante il rallentamento del PIL;

– priorità data all’inflazione e in ‘second best’ alla piena occupazione.

Probabilmente la Fed avrebbe tenuto in serbo le sorprese più ‘ghiotte ‘ in occasione del simposio di Jackson Hole di fine agosto perché, come affermava Powell, è opportuno «evitare di aggiungere incertezza a quello che è già un tempo straordinariamente impegnativo e incerto».

Passiamo in rassegna alcune variabili macroeconomiche che potrebbero rappresentare un ‘campanello d’allarme’ sulla recessione americana.

Crescita del PIL

La crescita del PIL americano sta rallentando in concomitanza all’inasprimento delle condizioni finanziarie. Osserviamo in tale contesto l’impatto depressivo degli aumenti dei tassi sul PIL. Ipotizzando un Fed Funds rate ‘di arrivo’ al 4%, in base al ‘base case’ di alcune case d’investimento, si stima che tale tasso si tradurrà in una riduzione di PIL dell’1,6% nel 2023. Il connesso apprezzamento del dollaro potrebbe comportare un calo dello 0,2% nel saggio di incremento del PIL, derivante dalla componente saldo export-import, con un apice d’impatto depressivo delllo -0,4% nel secondo trimestre del 2023.

Mercato del lavoro

Nonostante le ultime tre ‘letture’ del dato di nuove richieste di disoccupazione superiori al consensus, il mercato del lavoro statunitense è tuttora resiliente:

- il saggio di occupazione nel settore privato è tornato a livelli pre-pandemici;

- i payroll non agricoli si sono incrementati a 372.000 unità in giugno;

- il tasso di disoccupazione regge bene al 3.6%;

- gli ‘shortage’ nell’offerta di lavoro sono imputabili alla riduzione di forza lavoro (lo shortage è strutturale e meno sensitivo ai rialzi dei tassi Fed);

- la retribuzione media oraria in giugno è salita del +5.1% in giugno

Risparmio

In aprile, il saggio di risparmio dei consumatori americani è crollato al 5,2% (prima di recuperare moderatamente a maggio), il livello più basso dalla metà del 2009, suscitando la preoccupazione sui mercati. La famosa ‘excess cash’ da risparmio forzoso pandemico sembra lentamente erodersi. Tuttavia, una focalizzazione sui dati di “flusso” non tiene in adeguata considerazione lo ‘stock’ di excess savings accumulati durante la pandemia. In termini numerici, lo “stock” di risparmio delle famiglie americane ammonta tuttora a quasi 2 trilioni di dollari in più rispetto al 2019.

Vendite

Le vendite retail sono diminuite molto in maggio con una timida ripresa in giugno (+1%). Tuttavia:

- le preferenze retail di spesa sono migrate dai beni di consumo e durevoli ai servizi,

- si teme che la resilienza della spesa nei servizi di consumo non proseguirà oltre l’estate.

Le vendite di immobili esistenti sono diminuite molto in giugno. Si noti che, un calo del 10% nella crescita delle vendite di immobili ha una tendenza di correlazione con una riduzione del 2% nel saggio di crescita del pricing immobiliare, seppure con un gap temporale di alcuni mesi.

Ordini

Ricordando che:

- se l’indice ISM dei nuovi ordini supera l’indice delle scorte, è prevista una crescita del PIL affinché la produzione soddisfi la domanda;

- qualora i nuovi ordini siano inferiori alle scorte, potrebbe seguire un trigger di potenziale contrazione (definito da alcuni ‘mid cycle slowdown’).

Per fortuna, gli ordini di fabbrica di maggio hanno segnalato robustezza e gli ordini di beni durevoli costanza in maggio.

Disavanzo di bilancio

Il disavanzo annuo degli Stati Uniti dovrebbe ridursi di circa 2 trilioni di dollari, passando dai -2,8 trilioni di dollari 2021 a circa 800 miliardi di dollari 2022.

Consumo aggregato

La crescita della spesa dei consumatori su anno sembra destinata a diminuire da un record dell’8% nel 2021 a meno del 2% quest’anno. Già il dato mensile di maggio (+0.2% contro sondaggio 0.4%) rappresenta il minor incremento storico del 2022 e non è stato confortante, nonostante la buona tenuta del delta reddito spendibile allo 0.5%.

Commercio estero e dollaro

Un dollaro più forte e lo spostamento della domanda dei consumatori dai beni ai servizi, hanno rallentato la crescita dell’export statunitense nel 2022. Il dollaro si è rafforzato del 13% da inizio 2022, portandosi ai massimi degli ultimi 20 anni. Il saldo della bilancia commerciale si è confermato negativo in maggio attestandosi a -855 miliardi di dollari.

Fiducia dei consumatori

Gli indicatori di fiducia dei consumatori sono vicini ai più bassi livelli storici risalenti al 1978. Seppure in lieve miglioramento rispetto al dato precedente, l’ultima lettura dell’indice di fiducia dell’Università del Michigan superiore di poco a 50 non ci segnala che il peggio è passato.

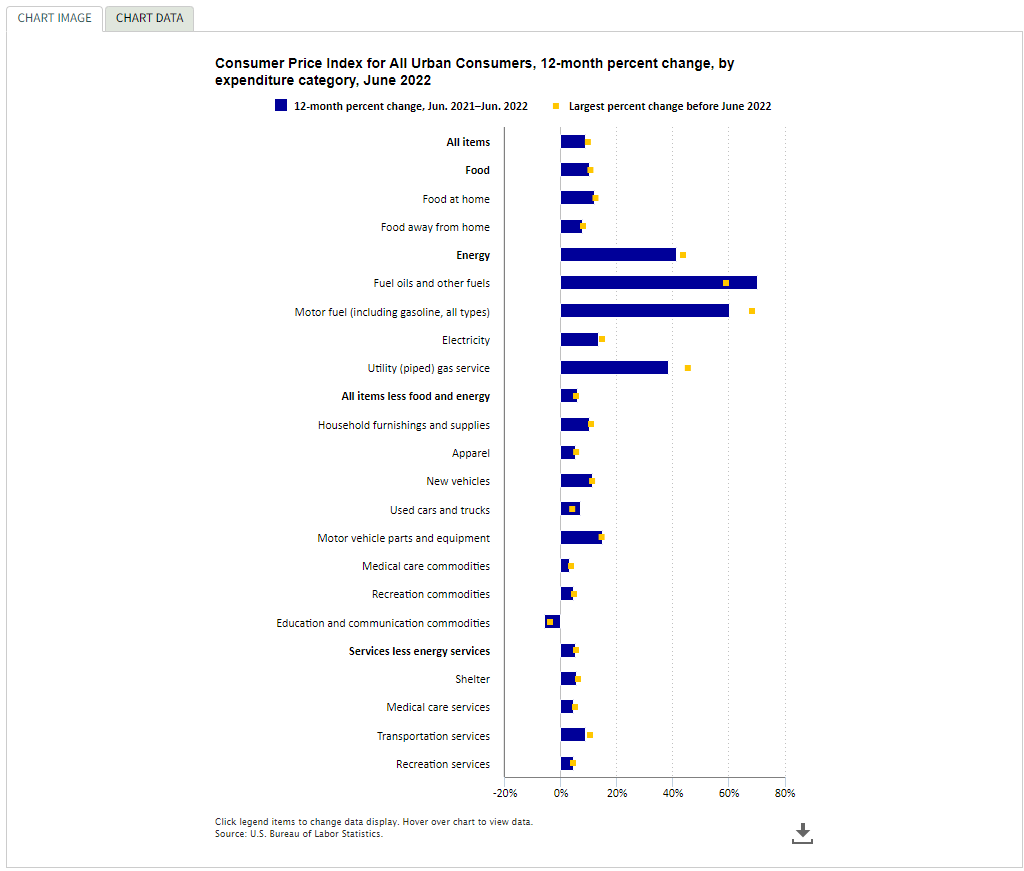

Affrontiamo il tema dell’inflazione. Negli ultimi 12 mesi terminati in giugno 2022, l’indice dei prezzi per i consumatori urbani (CPI) è aumentato del 9,1% rispetto al dato 8.6% di maggio (superando il consensus della street all’8.8%). Si tratta del maggior aumento dei prezzi anno su anno dal novembre 1981.

Per quanto riguarda la composizione del CPI i prezzi di:

- abitazioni (quasi un terzo del paniere totale),

- generi alimentari,

- energia,

rappresentano in totale di quasi il 54% del paniere CPI.

Con riferimento al trend dell’evoluzione dei prezzi delle componenti energia e metalli industriali, si nota la divergenza tra rincaro dell’energia e lieve flessione dei prezzi di alcuni metalli industriali nel primo semestre 2022:

- i prezzi di alcune materie prime come il rame in forte calo,

- l’energia in impennata a causa del rischio geopolitico,

entrambe le variabili rivelano aspettative di recessione.

Tuttavia, non sono pochi gli economisti tra i quali il professor Jeremy Siegel di Wharton, i quali ritengono che, in termini d’inflazione: ‘il peggio sarebbe alle spalle. Attestandosi al 9.1%, l’inflazione avrebbe raggiunto il picco’ e che, “la Fed deve prestare attenzione a non fare ‘overshooting’ con rialzi di tasso eccessivi e incoerenti al trend d’inflazione, deve guardare avanti e non ai dati del passato’.

Ricordiamo che l’underlying inflation è il saggio d’incremento prezzi in assenza di:

- rallentamento dell’economia,

- shock d’offerta,

- variazioni idiosincratiche nei prezzi,

- altri ‘fattori esogeni di disturbo’.

Alcuni esperti assumono un target di underlying inflation attorno al 4%, dato da crescita salariale (+5,5%) al netto della crescita produttività (-1,5%) = 4%.

Il 27 luglio in conferenza stampa è stato chiesto a Powell quale sia la misura corretta d’inflazione utilizzata dalla Fed per calibrare i tassi:

- headline inflation (inflazione a paniere globale) o

- core inflation (paniere globale esclusi cibo e energia)

CONSUMER PRICE INDEX STATI UNITI VARIAZIONE A 12 MESI PER CATEGORIA MERCEOLOGICA

Fonte: U.S. Bureau of Labor Statistics, 18th July 2022

Da ultimo, desideriamo portare all’attenzione del lettore che, le tre fonti di potere d’acquisto dei consumatori ovvero:

- il credito,

- i salari,

- il patrimonio.

Consentono ai cittadini americani di reagire bene all’alto tasso d’inflazione.

In particolare:

- l’innalzamento dei tassi ha natura pro-ciclica sul credito alzando i margini d’interesse per le banche e incentivandole a fare credito;

- l’aumentato saggio di incremento dei salari intorno al 5% conferma che, i lavoratori appartenenti alle fasce a più basso reddito tendono a percepire i maggiori incrementi salariali e a consumare la maggior parte del proprio reddito disponibile, sopportando meglio i rincari;

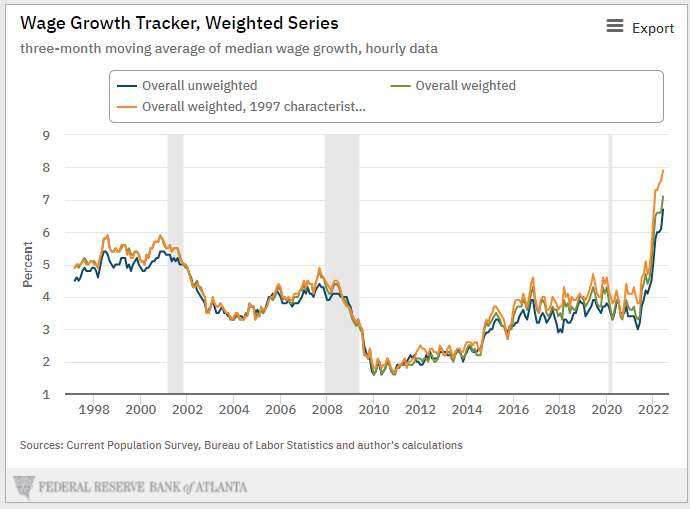

- il patrimonio netto cumulato dei risparmiatori americani a inizio 2022 ammontava a 150 trilioni di dollari. Tale enorme ‘stock investibile e consumabile’ consente tuttora ai risparmiatori di sopportare meglio l’inflazione galoppante.

ATLANTA FED WAGE GROWTH TRACKER 1997-2022

Fonte: Federal Reserve Bank of Atlanta, July 2022

Riguardo al tetto massimo obiettivo dei tassi sui Fed Fund (terminal rate) due economisti hanno individuato limiti differenti:

- Steven Englander sostiene la Fed si fermerà al 3%

- Johannes Hollenhorst di Citigroup vede un limite al Fed Funds rate del 4.5%

Il divario tra le due tesi dell’1.5%, consiste in quello che il provider Bloomberg ha definito ‘Englander-Hollenhhorst gap’

L’economista Edward Yardeni concorda con Englander sul punto di arrivo terminal rate del 3%, perché il Quantitative Tightening (riduzione del bilancio Fed) contribuirebbe già con un effetto equivalente a 50 basis point di aumento del tasso che, unito al dollaro forte non porterebbe il tasso di neutralità nominale oltre il 3%. In tale ottica, secondo Yardeni, una variabile importante da monitorare è il tasso applicato dalle banche sul credito ipotecario: alzando i tassi di riferimento, la Fed ha raggiunto uno dei suoi obiettivi antinflattivi riducendo la domanda di immobili residenziali finanziati col credito ipotecario.

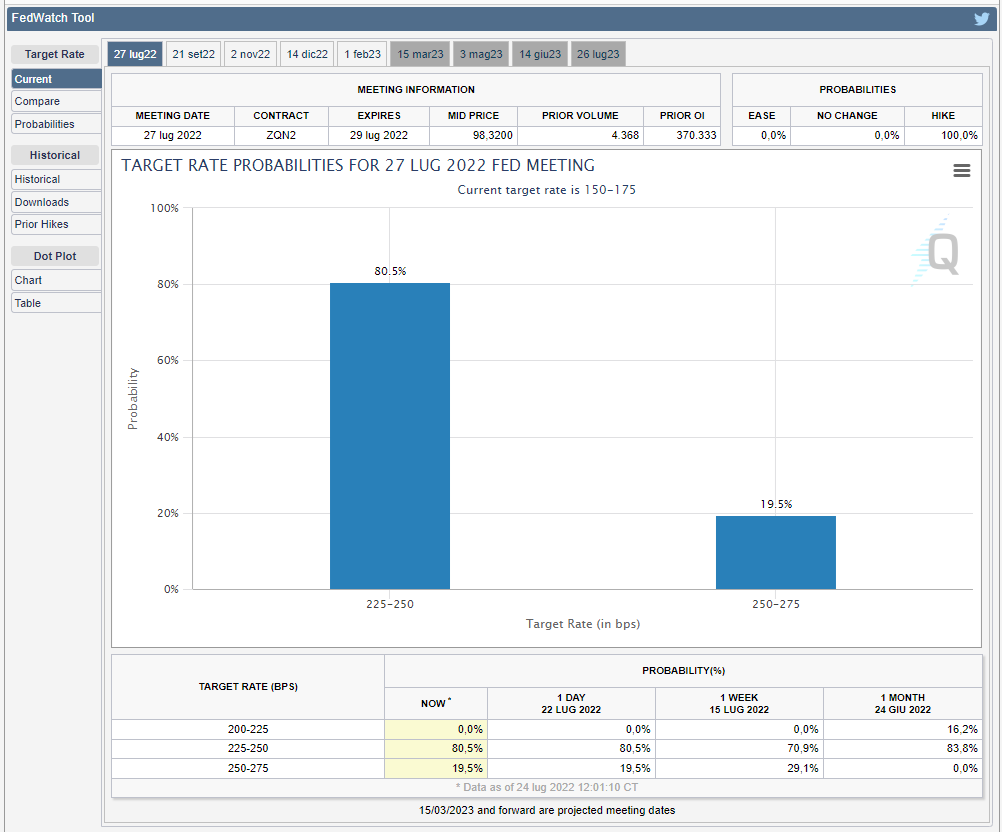

Prima dell’annuncio monetario, il mercato dei Fed Fund futures scommetteva su un rialzo di 75 basis point; l’avverarsi di tale attesa, avrebbe implicato un aumento combinato di 150 punti basis point tra giugno e luglio, il maggior rialzo dagli anni ’80.

Sintetizziamo cinque scenari sui rialzi di tasso:

- Scenario ultra dovish: 50 basis point di rialzo, aumenti minori alle prossime riunioni FOMC, la curva si fa più ripida, il dollaro si indebolisce.

- Scenario dovish: aumento di 75 basis point, un Powell accomodante, orientato verso rialzi futuri più contenuti.

- Scenario neutrale: aumento di 75 basis point con un Powell dall’orientamento non accomodante in conferenza stampa.

- Scenario hawkish: il CPI potrebbe aver raggiunto il picco; il rialzo di 75 basis point è un messaggio di lotta all’inflazione.

- Scenario ultra hawkish: aumento di 100 basis point, l’enfasi del frontload della Fed aumenta il più possibile.

Infine, osservando con attenzione lo strumento Fed watch tool elaborato dal Chicago Mercantile Exchange, al termine della penultima settimana di luglio, si nota un’attesa più ‘dovish’ di rialzo di 50 basis points con probabilità 80.5% contro probabilità del solo 19.5% di rialzo di 75 basis point. Un rialzo di 100 basis point non era contemplato.

PROBABILITA’ DI RIALZO FED FUNDS RATE 75 basis point o 100 basis point, FOMC luglio 2022

Fonte: Chicago Mercantile Exchange, July 2022

2. La Fed alza i tassi di 75 basis point per la seconda volta consecutiva: lotta all’inflazione senza soft landing?

Nello Statement di politica monetaria del 27 luglio 2022, la Fed non ha deluso i mercati, disponendo un rialzo di 75 basis point, con il consenso unanime dei 12 membri del FOMC:

- intervallo obiettivo per i Fed Funds rates tra 2.25% e 2.50%;

- tasso pagato sulle riserve bancarie (IORB) allo 2.40%;

Si tratta del maggior rialzo cumulato tra giugno e luglio pari a 150 basis point degli ultimi 40 anni.

- La Fed proseguirà il piano di Quantitative Tightening del proprio bilancio secondo le condizioni già pubblicate nella implementation note di maggio.

Notiamo reazioni dei mercati equity, del governativo decennale americano e del biglietto verde molto simili a quelle riscontrate nei precedenti rialzi: robustezza dell’azionario, tenuta dei rendimenti del Treasury, lieve indebolimento del dollaro verso euro.

In particolare, alla pubblicazione dello Statement monetario Fed delle ore 20 italiane:

- Il tasso di rendimento del Treasury decennale è sceso allo 2.7448%.

- Gli indici azionari Dow Jondes, Nasdaq e Standard & Poor’s 500 hanno evidenziato rispettivamente un rialzo dello 0.2%, 2,4% e 1.2%.

- Il cambio euro dollaro è ‘balzato’ da 1.0123 delle 19.59 a 1.0154 delle 20.00.

Evoluzione tasso US Treasury 10 anni e indice azionario S&P500, 27 luglio 2022

Fonte: www.cnbc.com, 27th July 2022

Di seguito i temi principali affrontati in conferenza stampa

INFLAZIONE

La crescita del PIL al di sotto del trend potrebbe essere necessaria al fine di abbassare l’inflazione; l’inflazione ‘core’ per la Fed rimane l’indicatore migliore. L’ultima lettura d’inflazione è stata peggiore del previsto e gli shock dell’offerta prolungati possono indebolire le aspettative sui prezzi, perché i consumatori paiono non prendere in considerazione un’inflazione elevata. L’indicatore PCE (Personal Consumption Expenditure) è migliore nel ‘fotografare’ l’inflazione, seppure alla fine PCE e CPI convergeranno. I breakeven d’inflazione (livello d’inflazione che rende indifferente investire in strumenti finanziari plain vanilla o indicizzati a inflazione) stanno scendendo e questo è “una buona cosa”, tuttavia i problemi dal lato dell’offerta non sono ancora risolti.

MERCATO DEL LAVORO

Powell vede le condizioni del mercato del lavoro ammorbidirsi: ‘tutti noi vogliamo tornare al mercato del lavoro pre-pandemia’. Il mercato mostra una creazione di posti di lavoro lievemente più lenta, ma “ancora robusta “. L’aumento delle richieste di sussidi di disoccupazione può essere stagionale. Powell ha la reale sensazione che il mercato del lavoro stia tornando in equilibrio e questo è solo l’inizio di un processo di aggiustamento. Ci sono alcuni segnali che la domanda di lavoro potrebbe rallentare un po’, seppure la partecipazione debole della forza lavoro potrebbe essere correlata al Covid. Il mercato invia un segnale di forza. ‘A istinto’ Powell sente che il tasso naturale di disoccupazione è più alto dell’attuale 3.6%.

ECONOMIA E PIL

Osservando alcuni segnali di rallentamento dell’attività economica, probabilmente gli States non hanno ancora accusato il pieno effetto degli aumenti dei tassi. “Pensiamo che sia necessario che la crescita rallenti“, “la stabilità dei prezzi è certamente la base dell’economia, non credo che gli Stati Uniti siano attualmente in una recessione”, ha affermato. Il rischio di fare troppo poco rende ‘il dolore’ molto più grande; tuttavia, non è coerente dire che un’economia è in recessione se i posti di lavoro crescono. La Fed prende i primi rapporti sul PIL “con le pinze“, constatando un rallentamento della domanda di alloggi e degli investimenti nel secondo trimestre. Powell sostiene che la domanda in generale si stia moderando, ma non è sicuro di quanto. Vedendo “un certo rallentamento” della crescita, controbilanciato da un forte mercato del lavoro, l’economia americana è ancora sulla buona strada per continuare a crescere nel 2022. Tuttavia, la Fed constata reali cali dei consumi alimentari, che sono un segnale molto preoccupante.

TASSI E CONDIZIONI FINANZIARIE

Il ritmo degli aumenti dei tassi sarà subordinato ai dati in entrata. La Fed potrebbe fare una manovra di tasso futura più ampia se necessario. Attualmente Powell sostiene che Fed sia in un corretto intervallo che sostiene essere il tasso neutrale; un ulteriore inasprimento significativo è in cantiere. Occorre valutare la stima sui tassi per il 2023 ‘con grano salis’. Powell afferma: ‘non posso dire quale sarà il tasso ‘terminale; il FOMC prevede rialzi nel 2023 e si aggiornerà a settembre. Le proiezioni del dot-plot di giugno sono la migliore guida sul percorso futuro dei tassi. Le condizioni finanziarie si sono inasprite “un bel po’“. Chiaramente è stato appropriato alzare rapidamente i tassi nel 2022.

BILANCIO FED

Il ‘runoff’ o riduzione del bilancio “funziona bene”. Il piano di bilancio è sostanzialmente sulla buona strada, il modello suggerisce che l’equilibrio di bilancio richiederà 2-2,5 anni per essere raggiunto.

OBIETTIVI FED

La Fed continuerà a utilizzare gli strumenti per allineare domanda e offerta, seguendo un percorso al fine di allentare l’inflazione e sostenere il mercato del lavoro. Tale percorso certo è ristretto, ma potrebbe restringersi ulteriormente. Il fallimento nell’obiettivo di ripristinare la stabilità dei prezzi non è un’opzione che le è consentita. La Fed non sta di certo volendo una recessione, ma non si pensi a un percorso di soft landing, perché il soft landing `è una cosa incerta‘. Tuttavia, i mercati hanno fiducia nell’impegno del FOMC a ridurre l’inflazione, e “stiamo cercando di non commettere errori” bilanciando i rischi di fare troppo con quelli di fare troppo poco. Per Powell la Fed deve essere fiduciosa che l’inflazione scenda ai (lontani) livelli desiderati (2%) e intende ottenere una domanda moderata. Soft landing significa nessun aumento significativo della disoccupazione, ma gli States hanno bisogno che la crescita rallenti fino a un livello al di sotto del potenziale, perché è la stabilità dei prezzi ciò che fa funzionare realmente l’intera economia.

Ci sembra che la Fed abbia ricevuto dai mercati due critiche curiosamene contrastanti e in due momenti successivi :

- dopo la pandemia 2020, pare essere stata troppo lenta nei rialzi, quando l’inflazione ha iniziato ad accelerare nel 2021.

- Ora, pare essersi forse spinta ‘troppo oltre’ nella linea dura e aver avviato gli States sulla strada della recessione.

In conclusione, per Powell lotta all’inflazione in primis, perché l’obiettivo soft landing è molto sfidante.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Federal Reserve Press release, Statement July 27, 2022

Wage Growth Tracker, Federal Reserve Bank of Atlanta, July 2022

Economic Calendar, Bloomberg Markets, July 2022

Consumer Price Index of All Urban Consumers, U.S. Bureau of Labor Statistics, July 2022

Chicago Mercantile Exchange Fed Watch Tool July 2022

U.S. 10 Year Treasury Note, CNBC, July 27 2022