1. Il caso Italia complica la vita a BCE: il tool anti-frammentazione

Prima dell’annuncio monetario del 21 luglio 2022, la vera novità era che BCE pareva finalmente ammettere di aver sbagliato pronostico sulla presunta ‘transitorietà d’inflazione, che diveniva una variabile persistente e da combattere nella nuova retorica dell’istituto bancario centrale europeo.

Il 21 luglio sarebbe stato un test sulla credibilità monetaria di Lagarde, BCE aveva anche chiarito che intendesse combattere la frammentazione monetaria mediante uno strumento ‘ad hoc’ anti-frammentazione i cui dettagli sarebbero forse, ma non certamente, stati rivelati in conferenza stampa.

Le prospettive economiche europee erano fortemente incerte e influenzate dai timori di rischi di interruzioni nella fornitura di gas russo all’Unione Europea, per gran parte veicolate mediante il gasdotto ‘Nord Stream 1’, che sarebbero riprese ufficialmente da giovedì 21 luglio seppure con una capacità inferiore.

Riportiamo tre punti salienti dell’ultimo rapporto infra-annuale della Commissione UE sull’evoluzione del PIL nel vecchio continente:

- la guerra Russo-Ucraina continua a incidere negativamente sull’economia dell’UE, indirizzandola su una traiettoria di crescita inferiore alle attese e d’inflazione più elevata rispetto alle più pessimistiche previsioni di primavera.

- Le proiezioni economiche dell’estate 2022 (interim) rivelano che l’economia dell’Europa crescerà del 2,7% nel 2022 e dell’1,5% nel 2023.

- La crescita del PIL in area euro era prevista al 2,6% nel 2022, con una moderazione all’1,4% nel 2023.

È noto che in Europa l’inflazione ha superato, quadruplicandola, l’ambita soglia BCE 2% da tempo e non dovrebbe tornare a target prima di fine 2023.

- L’ultimo dato d’indice dei prezzi al consumo nell’area euro non ha mostrato modifiche rispetto alla stima iniziale poiché il CPI di eurozona rimane elevato +8,6% contro +8,6% anno su anno preliminare.

- Il ‘Core CPI’ (paniere prezzi che esclude alcool, energia, alimenti e tabacco) si è attestato al +3,7% allineandosi al dato preliminare.

In sintesi, si teme un’inflazione che al momento non accenna a scendere, auspicabile raggiungere il picco massimo entro fine anno.

A fini della nostra analisi, è utile enumerare i driver d’inflazione:

- la crescita salariale mostra segni di accelerazione

- i prezzi delle materie prime dovrebbero rimanere elevati a causa di ben noti fattori strutturali (guerra)

- il perdurare di prezzi elevati dell’energia: l’impennata nel prezzo del gas naturale (rincari da offerta)

- i tagli alle imposte e i massimali sui prezzi che, se da un lato dovrebbero calmierare l’inflazione, dall’altro incentivano la domanda contribuendo ai rincari.

Tali fattori, si tradurranno in aspettative d’inflazione crescenti e in un aumento dei salari a sostenere la spirale costi – prezzi. La temuta ma prevista recessione europea dovrebbe ridurre il potere di determinazione dei prezzi detenuto dalle imprese e abbassare la pressione sulla componente ‘core’ sull’underlying inflation sottostante, ma tale effetto ‘diluitivo’ d’inflazione potrebbe non bastare.

Per dovere di chiarezza, una contrazione economica – quindi una recessione più marcata causata da uno scenario di ‘gas cut off dirompente’ porterebbe:

- sia all’aumento più violento d’inflazione primaria di breve termine trainato dall’energia,

- sia al peggioramento delle prospettive d’inflazione di medio termine.

Notiamo che, l’ultima proiezione BCE di giugno dell’indice d’inflazione europeo HICP (Harmonized Index of Consumer Prices) per il 2024 indicava un 2,1% su anno purtroppo ancora sopra l’obiettivo BCE. La lieve flessione d’inflazione core d’Eurozona, passata dal 3,8% al 3,7% nel giugno scorso, originava dal taglio temporaneo delle tariffe sui servizi di trasporto pubblico tedesco.

La Bank of International Settlements aveva fatto sapere che, una volta che l’inflazione europea superasse il 5% (regime d’inflazione elevata nel quale l’Europa ‘naviga’ da tempo), si innesca un meccanismo a catena di auto-rafforzamento dei prezzi perché, all’aumentare dei rincari si incrementa il saggio di correlazione interna tra i prezzi dei beni contenuti nel paniere HICP.

Infine, secondo l’ultimo rapporto della Commissione UE l’inflazione media annua dovrebbe raggiungere il picco storico nel 2022:

- attestandosi al 7,6% nell’area dell’euro

- all’8,3% nell’UE per poi

- scendere nel 2023 rispettivamente al 4,0% e al 4,6%.

Di seguito, una sintesi dei dati macro pubblicati nell’ultimo mese:

Riguardo alla policy dei tassi, la BCE non introduce rialzi dal 2011. Un aumento di 25 basis point in luglio, era coerente a fronteggiare un’inflazione galoppante. Il consensus di molte investment Bank era per un rialzo di 25 basis point, forse seguito da un altro di 50 basis point in settembre e altri due rialzi di 25 basis point in ottobre e dicembre, qualora l’area dell’euro fosse entrata in recessione. Di conseguenza, il ‘base case scenario sui tassi’ prevedeva che, dopo il primo ciclo di rialzo dei tassi di 100-125 basis point (survey Bloomberg massimo tasso sui depositi raggiunto forse in marzo 2023), la BCE potesse ‘concedersi un break’ nella prima parte del 2023. In un discorso del 28 giugno, la presidentessa Christine Lagarde aveva lasciato spazio per rialzi oltre i 25 basis point: “Ci sono chiaramente condizioni in cui il gradualismo non sarebbe appropriato“, aveva dichiarato. Lo Statement BCE del 21 luglio ha stravolto le previsioni.

Il celebre strumento anti-frammentazione (d’ora in poi ‘Anti Fragmentation Tool’ o AFT definito dalla stampa ‘scudo anti-spread’ poi ribattezzato Trasmission Protection Instrument o TPI dalla BCE) anticipato da Lagarde in giugno e di cui si parlava da tempo sui mercati, in sostanza era un programma di acquisto titoli ‘mirato’ a combattere gli spread, aveva sollevato numerosi interrogativi presso gli investitori:

- se l’impegno BCE agli acquisti di titoli fosse illimitato o limitato.

- Quali condizioni affinché i titoli del debito pubblico di un paese fossero inclusi nell’AFT (forse un criterio di flessibilità per aree, tempi, tipo di titoli simile a quello del PEPP o forse un ‘trigger’ di superamento dello spread tra rendimento del titolo del paese periferico e rendimento del Bund).

- Se la Commissione Europea fosse l’Authority incaricata di stabilire i criteri di ammissibilità all’AFT e di verificarne l’adempimento.

- Se l’AFT fosse coerente al framework dei fondi europei ricevuti dagli Stati nell’ambito del programma Next Generation EU.

Di norma, uno strumento ‘backstop’ dovrebbe mirare a comprimere gli spread tra i rendimenti dei titoli governativi dei paesi UE al di sotto di livelli giustificati.

La BCE a oggi dispone di due strumenti chiave per contrastare l’allargamento degli spread sovrani:

- flessibilità dei reinvestimenti PEPP (Pandemic European Purchase Program)

- OMT (Outright Monetary Transactions, operazioni di acquisto di govies di paesi UE sul mercato secondario nel rispetto di certe condizioni).

Sul mercato serpeggiava il sentiment che BCE avesse trovato un nome per l’AFT: Transmission Protection Mechanism (poi Instrument).

Lo strumento sarebbe stato una sorta di ‘ibrido intermedio’ tra il PEPP e OMT. Si noti tuttavia che:

- I reinvestimenti da rimborsi del PEPP hanno limiti definiti, ma privi di condizionalità.

- Le OMT sono illimitate (in teoria) ma subordinate a una rigida condizionalità esterna e al sostegno fiscale.

- In linea con le OMT, più ampia fosse la dotazione del nuovo tool (envelope), più rigorosi dovevano essere la condizionalità e il sostegno fiscale.

Riguardo la vigilanza sull’applicazione delle condizioni per usufruire dell’AFT la scelta era tra tre possibili Authority:

- BCE stessa (l’authority poi scelta);

- European Stability Mechanism (ESM);

- Commissione UE.

La speranza (forse vana) del mercato era che BCE annunciasse un programma di acquisto di dimensioni illimitate con condizionalità libere. Secondo alcuni analisti, si auspicava un pacchetto (envelope) di acquisti da 400-450 miliardi distribuito in 12 mesi, finanziato da reinvestimenti PEPP e PSPP, con condizionalità ‘lasche’ e sterilizzazione degli acquisti, perché l’effetto espansivo non doveva interferire con l’effetto restrittivo da rialzo dei tassi.

Le ipotesi degli esperti sulla forma tecnica del nuovo strumento erano molteplici:

- reinvestire gli acquisti PEPP in scadenza (140 miliardi in 12 mesi) concentrando il reinvestimento sui BTP (25-30 miliardi);

- vendere ‘il nucleo’ dei govie core (Bund tedeschi, OAT francesi emessi da paesi definiti da BCE ‘paesi donatori’) comprare i govie emessi da paesi periferici (BTP, Bonos spagnoli emessi da paesi definiti da BCE ‘paesi beneficiari’);

- ancorare il meccanismo anti-frammentazione alle condizioni finanziarie dell’economia reale di ciascun paese

- anticipare i reinvestimenti PEPP;

- subordinare la fruizione del tool al rispetto dell’agenda di riforme strutturali in ogni paese (si veda l’utilizzo dei fondi da Next Generation EU).

Sulla scorta delle ‘ostilità’ all’AFT già palesate dalla Germania, sul mercato si temeva pendesse la spada di Damocle di una possibile sfida legale intentata dalla Bundesbank di fronte alla Corte Costituzionale Tedesca, così come già era successo nel 2020 quando l’istituto bancario centrale germanico sfidò la legittimità del programma pandemico PEPP.

A tale proposito, il 4 luglio 2022, il presidente della Bundesbank Joachim Nagel dichiarava che, essendo le OMT subordinate al rispetto di specifiche condizioni legali, anche l’AFT doveva esserlo; citiamo i termini dettati da Nagel:

Ogni AFT dovrà avere tre motivazioni:

- Gli spread sono ingiustificati e riflettono gli eccessi dei mercati finanziari.

- Il normale meccanismo di trasmissione della politica monetaria BCE è compromesso nei singoli paesi.

- I suindicati effetti limitano la capacità di BCE a mantenere la stabilità dei prezzi in area euro.

Un AFT efficace sarà applicabile a tre condizioni:

- non deve interferire con la politica monetaria e, nel caso, i suoi effetti devono essere sterilizzati.

- Deve avere un fondamento monetario, essere proporzionale e garantire che i governi non siano finanziati direttamente.

- I paesi devono essere incentivati a condurre politiche economiche e fiscali sostenibili: la condizionalità fiscale è indispensabile.

Chi scrive si pone due domande:

a. come conciliare un mood BCE a rialzo dei tassi (strumento restrittivo) con un tool anti-frammentazione (strumento espansivo)?

b. Come reagirebbe BCE se un paese non rispettasse più le condizioni stabilite per avere diritto all’AFT, pur avendone già usufruito?

Le risposte sarebbero state rivelate nel comunicato BCE del 21 luglio.

2. Draghi all’addio e Lagarde al dilemma: scudo anti-spread o lotta all’inflazione?

Lo Statement monetario del 21 luglio 2022 ci rivela che BCE ha sorpreso il mercato alzando i tassi chiave di ben 50 basis point con effetto dal 27 luglio 2022:

- a 0.50% il main refinancing operations rate,

- a 0,75% il margin lending facility rate,

- a 0.00% il tasso sui depositi

È Il primo rialzo in 11 anni e il maggiore dal 2000. Una mossa ‘hawkish’ importante e decisa che non teme nemmeno la crisi politica italiana. Il ritmo dei futuri rialzi sarà ancora ‘data dependent’.

Il comunicato generale, fa riferimento al nuovo tool anti-frammentazione (TPI o Transmission Protection Instrument) i cui dettagli sono stati poi rivelati in un comunicato distinto. Gli acquisti in ambito TPI non saranno limitati, inoltre, la flessibilità dei reinvestimenti PEPP permane la prima linea difensiva.

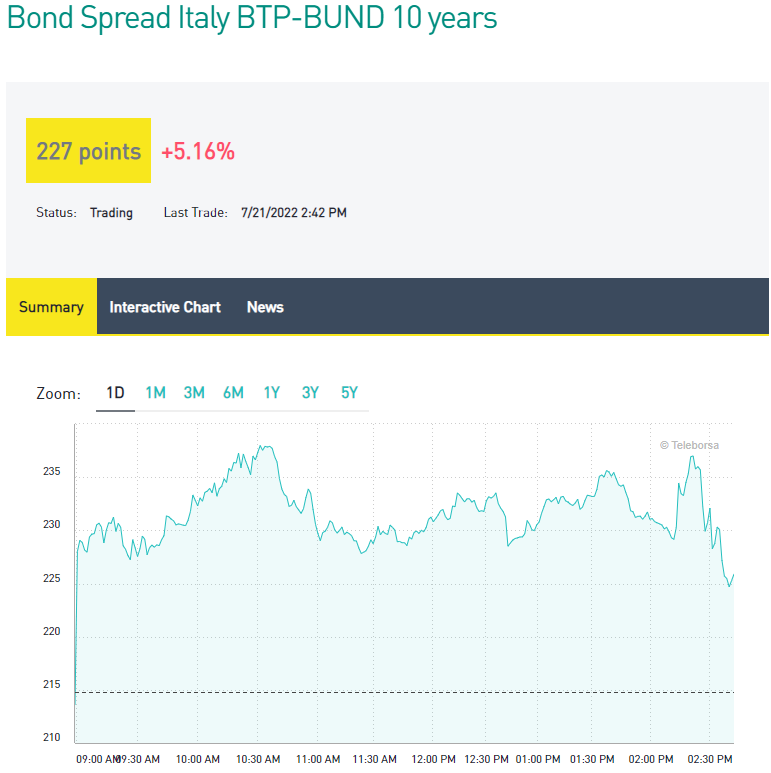

Dopo il comunicato BCE il mercato ha ‘rallato’:

- lo spread Bund-BTP dopo aver toccato un massimo a 231 alle 10.14 è sceso a 225 al comunicato per poi salire oltre 230 in conferenza stampa;

- l’euro ha recuperato contro dollaro portandosi da 1.0166 dollari delle 11.35 a 1.0261 alle 14.31;

- l’indice azionario europeo EuroStoxx 50 si è attestato a 3554.6899 alle 10.24 per portarsi oltre 3600 dopo il comunicato BCE.

Evoluzione intraday del Cambio Euro Dollaro, 21 luglio 2022

Fonte: www.cnbc.com, 21 July 2022

Spread Bund- BTP 10 anni, 21 luglio 2022

Fonte: www.borsaitaliana.it 21 July 2022

Sintetizziamo i punti principali trattati da Lagarde in conferenza stampa:

CRESCITA

La guerra della Russia all’Ucraina è “un freno continuo alla crescita”. Lagarde vede segnali provvisori che alcuni colli di bottiglia dell’offerta si stanno attenuando, il turismo dovrebbe aiutare l’economia nel terzo trimestre. La politica fiscale sta attenuando l’impatto della guerra sull’inflazione, seppure l’attività economica stia rallentando; le prospettive di un mercato del lavoro offuscato rimangono forti. L’aumento dei salari e la guerra prolungata costituiscono rischi a ribasso per la crescita.

INFLAZIONE

I prezzi dell’energia rimarranno elevati nel breve termine: le pressioni sui prezzi si stanno diffondendo in tutti i settori, la maggior parte delle misure di inflazione core è ulteriormente aumentata. Elevate pressioni inflazionistiche indurranno al deprezzamento dell’euro, la crescita salariale ha continuato ad aumentare gradualmente. I rischi per l’inflazione al rialzo si sono intensificati nel breve termine già dal meeting BCE di Amsterdam. I segnali di aspettative d’inflazione più elevate devono essere monitorati, l’inflazione dovrebbe essere al di sopra dell’obiettivo per qualche tempo. La BCE deve assolutamente riportare l’inflazione nel medio termine al target del 2%.

TASSI E CONDIZIONI DI CREDITO

I tassi di mercato sono stati volatili, le condizioni di finanziamento concessi dalle banche sono peggiorate negli ultimi mesi. Il volume dei prestiti bancari alle famiglie permane elevato, la robusta domanda di crediti alle imprese è diminuita. Secondo Lagarde, è stato opportuno uscire dall’era dei tassi negativi. L’esistenza del TPI consentirà alla BCE di optare per un’escursione più ampia nei rialzi di tasso. Tutti i membri del Governing Council hanno convenuto all’unanimità sull’aumento di 50 basis point, a causa del rialzo d’inflazione. È cambiata anche la forward guidance BCE, rispetto alla precedente, riguardo a eventuali rialzi in settembre. Lagarde ha specificato che la BCE non ha variato il proprio ‘traguardo di arrivo sui tassi’ (livello finale target di tasso), bensì ha semplicemente variato ‘il ritmo di arrivo’ a tale traguardo, accelerando tempistica e entità dei rialzi.

‘TRANSMISSION PROTECTION INSTRUMENT’ O ‘TPI’

Ai fini del tool straordinario TPI, ogni paese dell’UE dovrà rispettare il quadro fiscale dell’UE e tale strumento dovrà attenersi a 4 criteri:

- 1° criterio: sostenibilità fiscale;

- 2° criterio: assenza di gravi squilibri macroeconomici tra paesi;

- 3° criterio: necessita di politiche macroeconomiche sane e sostenibili;

- 4° criterio: tutti i paesi dovranno rispettare i rispettivi RRPS (Recovery and Resilience Plan o PNRR).

Lagarde ha affermato che il Governing Council BCE è stato unanime sul TPI, che aiuterà a rispettare il mandato BCE di stabilità sui prezzi. Tutti i paesi membri dell’area dell’euro saranno ‘eligible’ per il TPI. Sarà un programma di acquisto di titoli obbligazionari a discrezione del Governing Council e gli acquisti saranno preceduti da un’analisi dati approfondita. In tal senso, la BCE utilizzerà molteplici indicatori quantitativi per stabilire se un paese sia meritevole o meno del TPI. Questo strumento non dovrà interferire con la ordinaria guidance di politica monetaria. La BCE potrà esaminare il mercato, trasmettere i dati ai fini della implementazione del TPI e verificherà i criteri di ammissibilità al programma. L’attivazione dovrà essere proporzionata al duplice obiettivo BCE di stabilità dei prezzi e piena occupazione. BCE non esiterà a utilizzare lo strumento in caso di necessità ma potrebbe anche non utilizzarlo affatto, avvalendosi di forte discrezionalità.

POLITICA MONETARIA

La politica monetaria sarà oggetto di normalizzazione anche nei prossimi meeting BCE e dipendente dai dati, quindi BCE deciderà il da farsi mese per mese. In sintesi, ciò che accadrà in settembre dipenderà dai dati. Le decisioni di policy saranno prese di mese in mese, passo dopo passo. La BCE deve agire con forza sull’inflazione ed essere molto attenta ai prezzi dell’energia, del gas e molto più flessibile.

Provocata con una domanda sulla crisi politica italiana, Lagarde ha replicato: ‘BCE non prende posizione su questioni politiche’. Durante la conferenza, l’euro ha azzerato il vantaggio ottenuto sul dollaro dopo l’uscita del comunicato. Tuttavia, per la prima volta la presidentessa BCE ha ammesso che la debolezza dell’euro ha influito sulla decisione per un aumento di tassi più elevato.

Ci domandiamo: cosa farebbe BCE se un paese non rispettasse le condizioni stabilite per avere diritto all’AFT pur avendone già usufruito? E ancora: l’aumento dei tassi sarà sufficiente a ‘stemperare’ l’effetto inflattivo del TPI senza insinuare una recessione? Sì, ma gli effetti inflattivi di imponenti acquisti titoli in ambito TPI andranno sterilizzati. Vedremo.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

ECB Forum on Central Banking 2022, 27-29 June 2022, Sintra, Portugal

Summer 2022 Economic Forecast: Russia’s war worsens the outlook, European Commission, 14th July 2022

Monetary Policy Decisions, ECB, 21th July 2022

The Transmission Protection Instrument, ECB, 21th July 2022

EURUSD:CUR EUR-USD X-RATE, CNBC, 21th July 2022

Bond Spread Italy BTP-BUND 10 years, Borsa Italiana, 21th July 2022