1. Per Lagarde i salari europei rassicurano sull’inflazione, ma servono più dati per procedere ai tagli dei tassi

Alla vigilia del secondo intervento monetario BCE del 2024, le attese degli investitori erano di tagli di tasso a partire dalla seconda metà dell’anno in linea con i recenti pricing di mercato.

Tuttavia, tale attesa non equivaleva a una fiducia nelle previsioni di taglio sufficientemente elevata, soprattutto perché la riduzione dei salari europei era in una fase iniziale.

Gli esperti ritenevano che Lagarde avrebbe segnalato la necessità di ulteriori conferme nel processo disinflazionistico prima che il Governing Council BCE affermasse con ragionevole certezza il raggiungimento del target inflattivo 2%. In tal senso, il meeting di marzo avrebbe potuto differire il ciclo di easing, per dare spazio al dibattito tra falchi e colombe riguardo al ciclo di tagli.

Gli esperti evidenziavano tre scenari:

- scenario base: tassi invariati, Lagarde avrebbe constatato miglioramenti nell’inflazione attendendo la prova sui salari per dare il là ai tagli;

- scenario dovish: tassi invariati, plauso di Lagarde alla disinflazione, view positiva sugli sviluppi salariali, lotta all’inflazione terminata, via ai tagli;

- scenario hawkish: tassi invariati, Lagarde non avrebbe discusso tagli, lotta all’inflazione non chiusa, occorre interpretare le dinamiche inflattive.

Sia il terzo sia il primo scenario si sono concretizzati nello Statement e nella call BCE.

L’analisi successiva tratterà l’evoluzione delle variabili macroeconomiche europee sotto tre punti di vista:

- i trend di fondo;

- i dati Eurostat relativi al quarto trimestre 2023;

- le attese degli analisti sulle Staff Economic Projections BCE in uscita il 7 marzo.

Crescita del PIL

I trend di fondo:

- crescita in area euro in aumento;

- fiducia dei consumatori permane bassa;

- redditi reali in aumento = aumento consumi;

- normalizzazione dei profitti aziendali;

- indebolimento degli investimenti in capitale fisso.

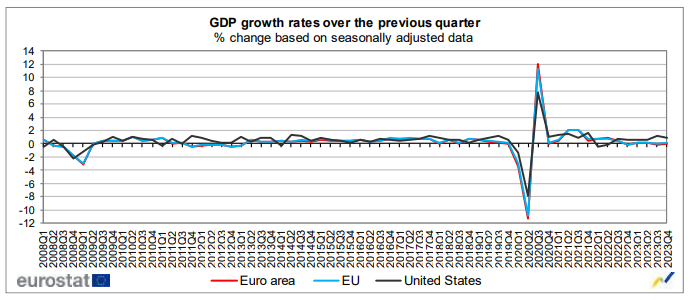

Secondo Eurostat, nel quarto trimestre del 2023 il PIL UE destagionalizzato:

- era rimasto stabile aumentando solo dello 0,1%, rispetto al trimestre precedente, infatti,

- nel terzo trimestre del 2023, il PIL era diminuito dello 0,1% sia in area euro sia in UE.

Rispetto al quarto trimestre 2022, il PIL destagionalizzato era aumentato:

- dello 0,1% in area euro;

- dello 0,3% nell’UE.

Secondo la stima di crescita annua 2023, il PIL era aumentato dello 0,5% sia in area euro sia in EU.

Passando alle attese degli analisti sulle proiezioni BCE di marzo si prevedevano:

- crescita 0,8% nel primo trimestre 2024 (+0,6% nel quarto trimestre 2023);

- +1,4% nel secondo trimestre 2024;

- per poi attestarsi al+1,5% fino a fine 2026.

Si notavano due driver di crescita:

- i prezzi inferiori del gas;

- le condizioni finanziarie più flessibili rispetto a dicembre.

Tali driver, per alcuni economisti avrebbero lasciato invariate le previsioni di sviluppo del PIL per il 2025 e il 2026 a +1,5% su base annua.

Mercato del lavoro

Il trend di fondo:

- lieve riduzione del saggio di disoccupazione su base mensile;

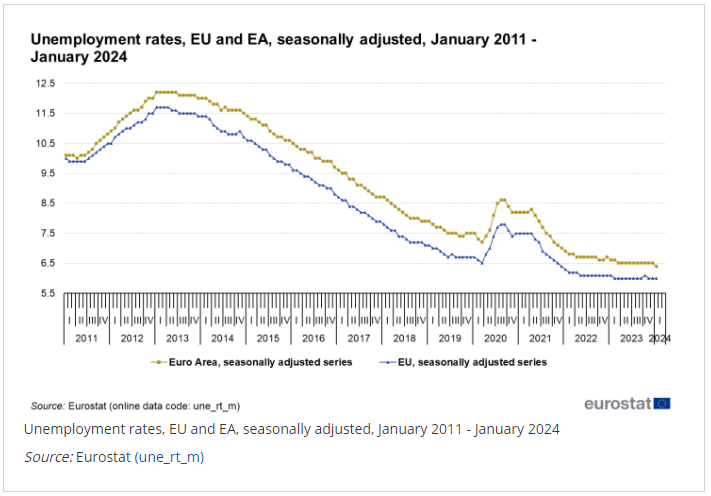

Secondo Eurostat, a gennaio 2024 il tasso di disoccupazione destagionalizzato europeo era stato di:

- 6,4% in area euro (dicembre 2023 6,5% e 6,6% gennaio 2023);

- 6,0% in UE (dicembre. 2023 invariato e 6,1% gennaio 2023).

La stima Eurostat del numero di disoccupati nell’ultimo report era di:

- 13,144 milioni in UE (-7.000 rispetto a dicembre 2023);

- 11,009 milioni in area euro (-34.000 rispetto a dicembre 2023).

Con riferimento alle BCE Staff Staff Projections, per quanto riguarda il tasso di disoccupazione, l’aumento al 6,6% nel 2024 previsto da BCE a dicembre avrebbe potuto essere rimosso per mostrare stabilità al 6,4%.

Inflazione

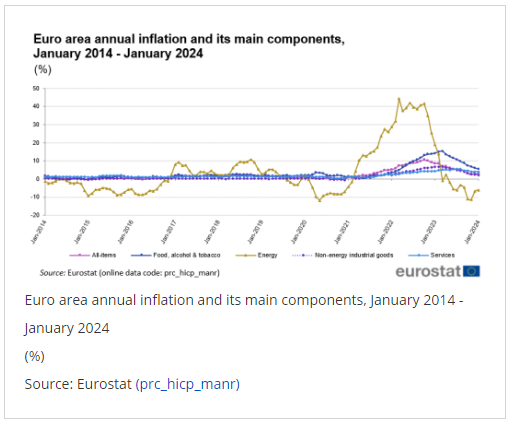

In tema d’inflazione, ecco i trend di fondo:

- livello iniziale inflazione headline e core inferiore alle attese BCE di dicembre;

- inflazione headline e core in calo da gennaio a febbraio: (2,6% verso 2,8% e 3,1% verso 3.3%);

- ‘stickiness’ d’inflazione dei servizi.

Secondo Eurostat, considerando le principali componenti d’inflazione in area euro:

- alimentari;

- alcol;

- tabacco;

avrebbero registrato un tasso di variazione inferiore a febbraio rispetto al mese precedente (4,0%, rispetto al 5,6% di gennaio),

seguite da:

- servizi (+3,9%, rispetto al +5,6% di gennaio);

- beni industriali non energetici (+1,6%, contro +2,0% a gennaio);

- energia (-3,7%, contro -6,1% a gennaio).

In termini di ponderazione percentuale 2024, in HICP area euro:

- i servizi ammontavano al 44,9% della spesa per consumi;

- i beni industriali non energetici al 25,7%;

- cibo, alcol e tabacco ed energia al 19,5% e 9,9%.

La terza componente, aveva un impatto significativo sull’inflazione, poiché i suoi prezzi tendono a fluttuare maggiormente rispetto alle altre componenti.

Riguardo alle Staff Staff Projections, il dato chiave era la proiezione d’inflazione core (inflazione esclusi cibo ed energia).

Due i driver di tale variabile:

- prezzo gas naturale;

- salari

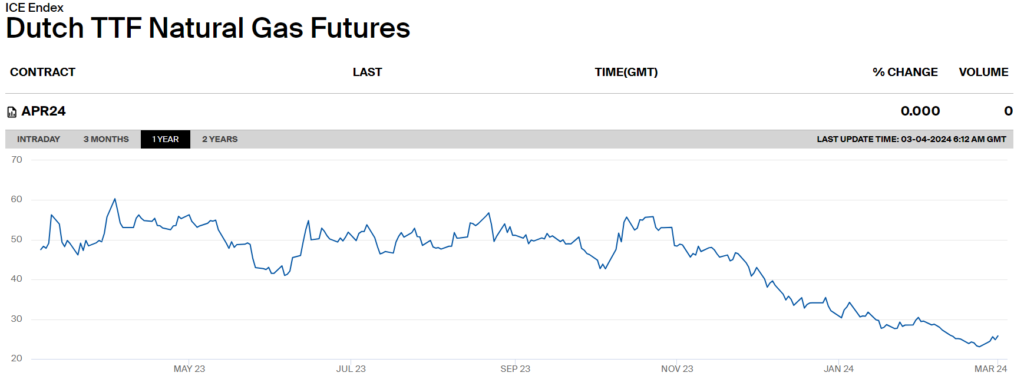

Sul gas proponiamo queste considerazioni:

- attorno ai 30 euro per Megawatt ora, i prezzi del gas sono vicini al limite superiore del loro range storico;

- da gennaio in poi, si prevedevano prezzi del future gas TTF inferiori, a circa 18 euro a Megawattora rispetto alle proiezioni di dicembre, implicando:

- impatto massimo di quasi 60 basis point inferiore su inflazione headline.

Tuttavia, si noti che tale calo non si sarebbe manifestato concretamene perché:

- molte famiglie avevano contratti con tariffe fisse fino ad un anno;

- esisteva un lag temporale affinché i prezzi al dettaglio reagissero, di circa 10-12 mesi implicando:

- una minore disinflazione energetica nel 2025-26;

- con possibile aumento prezzi tra 15 e 20 basis point nel 2026.

Salari

Con riferimento ai salari, ecco i trend:

- stabilizzazione crescita salariale e,

- nessun turnaround nelle dinamiche salariali.

Nello specifico, le proiezioni sui salari evidenziavano:

- alcuni accordi salariali tedeschi erano stati rinviati al primo trimestre 2024;

- probabile resilienza del costo del lavoro per unità di prodotto; e

- persistente debolezza della produttività unitaria del lavoro

- ad assorbire i profitti aziendali unitari (come poi evidenziato da Lagarde in call il 7 marzo).

Si evidenziavano tuttavia tre fattori d’impatto negativo del costo del lavoro sull’inflazione core:

- vischiosità attorno al 4,5% su anno;

- rallentamento variazione del reddito spendibile per dipendente (5,2% terzo trimestre 2023);

- compressione dell’elemento di deriva salariale.

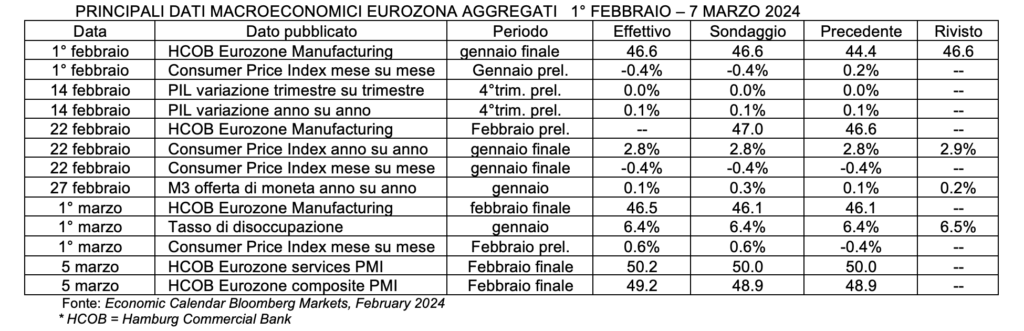

Di seguito, una sintesi di alcuni tra i principali dati macroeconomici di eurozona pubblicati nel mese che ha preceduto il meeting BCE di marzo 2024:

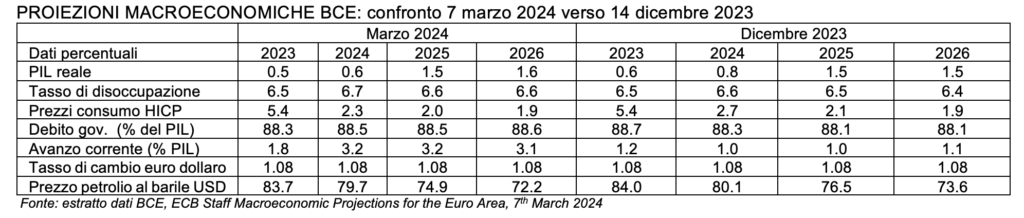

Confrontiamo le Staff Macroeconomic Projections BCE pubblicate il 7 marzo 2024 con eventuali varianti rispetto al report di dicembre:

- PIL sostanzialmente invariato nel biennio 2025-2026 e in lieve riduzione nel 2024 (06% verso 0.8%);

- tasso di disoccupazione in lieve incremento nel triennio 2024-2026 (6.7%, 6.6% 6-6% verso 6.6%, 6.5%, 6.4%);

- inflazione HICP invariata al 1.9% nel 2026 ma in riduzione nel biennio 2024-25 (2.3% e 2-0% verso 2.7% e 2.1%).

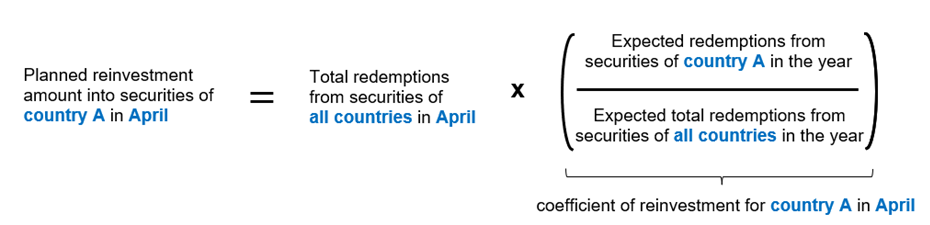

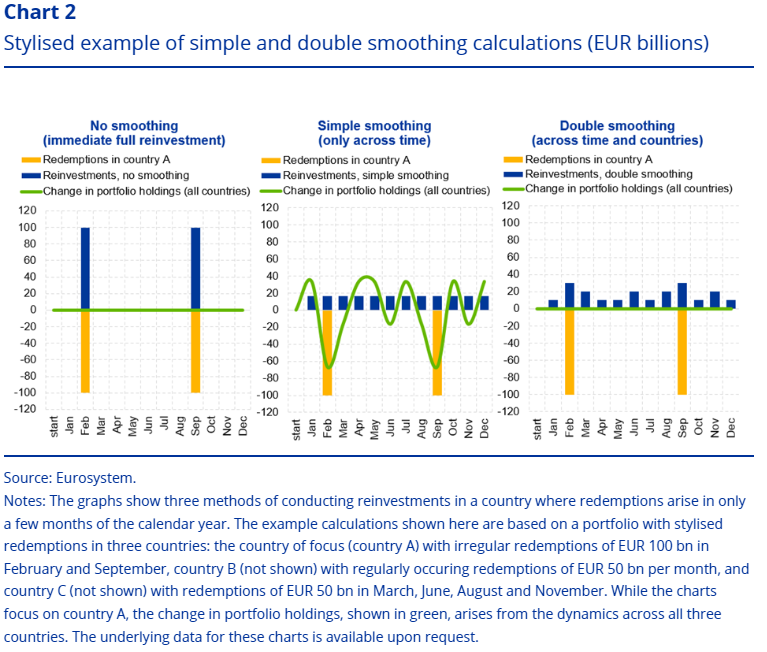

Con riferimento al PEPP riteniamo opportuno soffermarci sul meccanismo di ‘smoothing’ dei reinvestimenti BCE. Nel corso di un anno solare e in normali condizioni di mercato, in caso di non flessibilità (maggiori acquisti in un paese a discapito di un altro), i rimborsi di titoli di Stato vengono reinvestiti nello stesso paese in cui avvengono, mediante un meccanismo di smoothing.

Lo smoothing è doppio:

- reinvestimenti per paese distribuiti nell’anno al fine di avere un importo di reinvestimento mensile costante;

- reinvestimenti dell’importo aggregato mensile uniformi tra paesi.

Obiettivi dello smoothing:

- reinvestire costantemente per avere;

- reinvestimenti=scadenze a fine anno.

Tuttavia:

- rimborsi e coefficiente di reinvestimento variano nell’anno e,

- sussiste una durata residua minima 70 giorni per i titoli di Stato acquistati

Conseguenze di tale ‘smoothing’ a doppio criterio:

- fluttuazioni mensili di acquisto nell’anno;

- lo smoothing del PEPP è annuale, la pubblicazione dei dati nazionali è bimestrale.

Nel caso Italia:

- i rimborsi sono mensili, in Francia sono meno regolari;

- nel 2023 le scadenze sono state maggiori a fine anno; quindi

- i reinvestimenti netti sono stati alti nella prima parte 2023, poi inferiori;

- la somma cumulata dei reinvestimenti a fine 2023 ha eguagliato le scadenze.

Di seguito la formula d’importo reinvestito in titoli di stato e di agenzie del paese A in un determinato mese (in questo caso aprile).

Fonte: BCE The dynamics of PEPP reinvestments, ECB, 14th February 2024

Isabel Schnabel ha ipotizzato tre scenari:

- a sinistra: reinvestimento immediato e totale dei rimborsi (no smooth) con partecipazioni di portafoglio aggregate stabili;

- al centro: smoothing semplice distribuzione equa reinvestimenti ogni mese;

- a destra: smoothing doppio per tempo e paesi; nessuna fluttuazione nelle partecipazioni aggregate del portafoglio nell’anno.

Con riferimento ai tassi, si evidenziavano:

- condizione necessaria ma non sufficiente ai tagli, inflazione headline e core vicine a 2% nel 2025 e 2026;

- tassi tuttora in ‘area restrittiva’ ma lontani dal tasso neutrale di lungo termine (ipotesi 2.5%).

alcune case d’investimento ipotizzavano:

- taglio di 25 basis point a giugno;

- se inflazione core 3,1% e salari resilienti;

oppure

- taglio di 50 basis point a giugno;

- se inflazione inferiore alle attese e salari deboli;

Due sarebbero stati i fattori che giustificavano un taglio solo da giugno:

- l’allentamento delle condizioni finanziarie registrato in gennaio attenuava il rischio di tightening;

- i funzionari BCE sui tagli avrebbero confermato di ‘non avere fretta’ nel contesto disinflattivo.

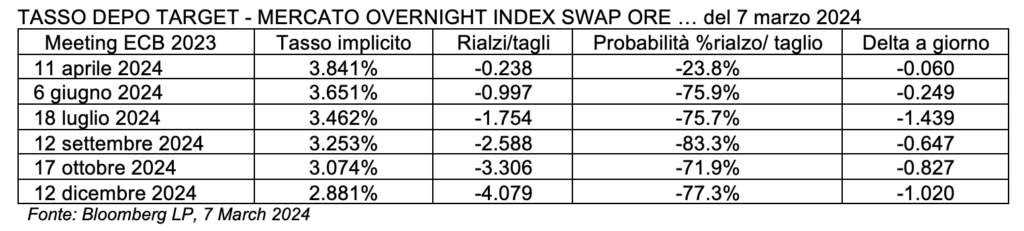

Come previsto, il 7 marzo BCE non ha toccato i tassi. Forniamo le ipotesi di evoluzione dei tassi nei successivi 6 meeting monetari BCE desumibili dal mercato dei derivati di tasso Overnight Index Swap nel pomeriggio del 7 marzo 2024: leit motiv il primo taglio in giugno.

2. 7 marzo 2024: Lagarde non cambia rotta e aggiunge “non si è discusso di tagli”

BCE non ha fatto soprese, il 7 marzo 2024 ha mantenuto invariati i tre tassi di riferimento:

- Deposit Facility Rate a 4,00%

- Marginal Lending Facility Rate a 4,75%

- Main Refinancing Rate a 4,50%

La Banca Centrale Europea ha congelato nuovamente i costi di finanziamento, anche se i policymakers vedono l’inflazione tornare all’obiettivo BCE del 2% solo nel 2025. È la quarta pausa consecutiva da ottobre 2023 ed era ampiamente prevista; il tasso di deposito di riferimento resta al livello record del 4%.

Di seguito la sintesi delle reazioni di quattro benchmark di mercato allo Statement BCE:

- dopo un minimo di 3.5476% alle 14.41, il rendimento del BTP decennale ha seguito una fase altalenante tra 3.6213% e 3.5942%;

- lo spread di rendimento tra Bund e BTP decennale si è ridotto da un massimo di 134.9954 alle 9.40 a un minimo di 129.4574 alle 14.36;

- l’indice azionario Stoxx Europe 600 ha toccato il minimo alle 9.12 a 496.16 ha visto uno spike fino a 503.81 alle 15.58;

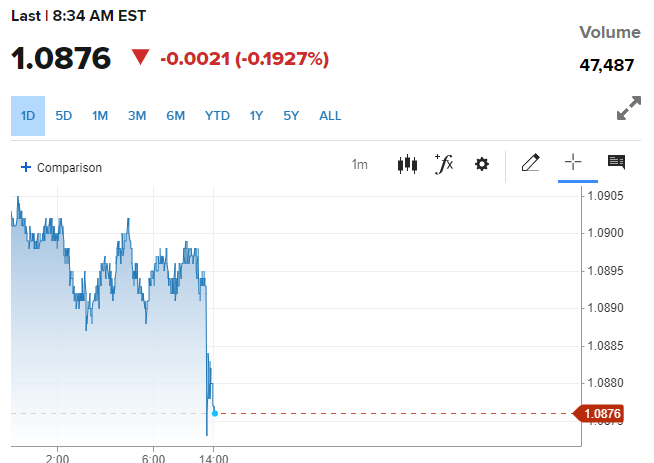

- l’euro ha perso terreno verso dollaro attestandosi a 1.0868 alle 14.53, per poi riguadagnarlo fino a 1.0945 alle 19.48.

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 7 MARZO 2024

Fonte: www.cnbc.com, 7th March 2024

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 7 MARZO 2024

Fonte: www.cnbc.com, 7th March 2024

Affrontiamo sinteticamente le tematiche della call

ECONOMIA E PIL

Secondo Lagarde, l’economia resta debole perché i consumatori frenano la spesa. Ciononostante, i sondaggi indicano una graduale ripresa nel corso dell’anno e la domanda di esportazioni dell’area euro dovrebbe aumentare. Lagarde evidenzia che i redditi reali registreranno una ripresa, sostenendo la crescita e che i governi europei dovrebbero continuare a revocare gli aiuti a sostegno dell’energia. Avverte inoltre che i rischi per la crescita restano orientati al ribasso e il Governing Council prevede che l’8 marzo saranno pubblicati i dati di PIL relativi al quarto trimestre 2023, che forse mostreranno un rallentamento. L’Europa ha perso competitività in modo duraturo.

INFLAZIONE

Si prevede che l’inflazione continui ad avere un trend discendente, anche se i rischi per la crescita restano orientati al ribasso. Le tensioni geopolitiche rientrano ovviamente tra i rischi al rialzo per l’inflazione, ma gli economisti della BCE intravedono anche una moderazione generale dell’inflazione di fondo e un restringimento della misura da loro utilizzata. “A dire il vero, l’inflazione interna non è in calo”, aggiunge Lagarde, ed è molto sensibile all’evoluzione dei salari. L’inflazione di fondo non è l’unico dato superiore al 2%. “Per quanto riguarda l’inflazione complessiva non siamo ancora a destinazione”, conclude Lagarde.

MERCATO DEL LAVORO

Per quanto riguarda il mercato del lavoro, i datori di lavoro pubblicano meno posti di lavoro vacanti, ci sono segnali che i salari in crescita iniziano a moderarsi. Tuttavia, BCE desidera vedere la riduzione dei salari e la riduzione della compressione dei margini di profitto ora assorbiti dal costo unitario del lavoro.

STABILITÀ DEL SISTEMA BANCARIO E SETTORE IMMOBILIARE COMMERCIALE

Il vicepresidente della BCE De Guindos aggiunge che il settore immobiliare commerciale (CRE) è uno dei principali rischi in UE, ma l’esposizione delle banche europee al CRE è limitata al di sotto del 5% del totale delle attività delle banche dell’UE. Tuttavia, il problema è la disparità attorno alla media, alcune banche sono molto concentrate. “Non abbiamo riscontrato alcun contagio diffuso legato al CRE.” A proposito, CRE è “Qualcosa che dobbiamo monitorare molto da vicino”.

TASSI

I tassi sul credito rimangono elevati, la decisione della BCE sui tassi invariati è stata unanime, ma le aspettative del mercato sembrano convergere al taglio. Secondo Lagarde: “La stagione restrittiva della BCE richiederà del tempo prima di diventare una stagione di normalizzazione, e questa è la definizione di percorso graduale dei tassi”. Dichiara con decisione: “Non abbiamo discusso dei tagli dei tassi per questo incontro”.

OBIETTIVI DI POLITICA MONETARIA BCE

Il numero uno della BCE afferma: “Siamo in un processo disinflazionistico, stiamo facendo progressi verso l’obiettivo 2% ma non abbiamo ancora abbastanza fiducia sul target di inflazione” e “Ciò che stiamo vedendo non è abbastanza forte e duraturo da darci sufficiente fiducia e siamo particolarmente vigili sull’evoluzione dei salari e dei profitti”. Il Governing Council ha discusso il nuovo quadro operativo della Bce e c’è una forte aspettativa che esso venga completato il 13 marzo”. “Mirare al nostro target d’inflazione non è una questione di sacrificare la crescita come in un trade off”. “Abbiamo appena iniziato a ridimensionare la nostra posizione restrittiva vedendo una buona e solida trasmissione della politica monetaria al settore finanziario”.

“È stata discussa l’unione del mercato dei capitali (CMU) dell’UE, e la BCE è pronta a rilasciare una dichiarazione sulla CMU entro il termine della giornata odierna”. “Ne sapremo qualcosa di più ad aprile, molto di più a giugno e c’è ampio accordo generale all’interno del Governing Council secondo cui maggiori dati saranno attesi a giugno”.

Lagarde conclude la call trattando il tema russo: “Il sequestro di beni russi è una questione complicata con implicazioni legali, deve rispettare l’ambiente legale in Russia; sulla richiesta di asset russi spetterà ai leader decidere. “

Infine, Lagarde enfatizza l’indipendenza della BCE dalla banca centrale americana: “La BCE agirà indipendentemente da ciò che fa la Fed”.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 07/03/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Minimum wages, January 2024 and January 2014, Eurostat, February 2024

The dynamics of PEPP reinvestments, ECB, 14TH February 2024

GDP stable and employment up by 0.3% in the euro area, 14th February 2024

Unemployment Statistics, European Commission, March 2024

Inflation in the euro area, European Commission, 22nd February 2024

Dutch TTF Natural Gas Futures, ICE, 4th March 2024

Staff Macroeconomic Projections, ECB, 7th March 2024

Monetary policy decisions, ECB, 7th March 2024

EURUSD:CUR EUR-USD X-RATE, CNBC, 7th March 2024

Europe Stoxx 600, CBC, 7th March 2024