1. Powell non esclude un possibile easing, ma non nel prossimo meeting FOMC

In occasione del meeting monetario FOMC del 30-31 gennaio 2024, i mercati attendevano l’invarianza del Fed Funds rate per la quarta volta consecutiva.

Già in dicembre 2023 sia lo Statement Fed, sia la conference call di Jerome Powell avevano fatto presagire un probabile tightening monetario, citando l’affermazione “un ulteriore rafforzamento della politica monetaria“. Tuttavia, l’ultimo Statement FOMC rivelava soddisfazione riguardo a:

- obiettivi raggiunti nella lotta all’inflazione

- stato di salute dell’economia.

Il presidente Powell avrebbe forse mantenuto l’opzionalità riguardo ai tempi di un easing di tasso.

Lo Statement di gennaio sarebbe probabilmente stato improntato a:

- steady state di politica monetaria “già sufficientemente restrittiva” con

- possibili novità nella forward guidance Fed: da ‘upside biased’ a neutrale.

La conferenza stampa Fed avrebbe potuto contenere questi highlight:

- guidance con equilibrio tra rischio di tightening eccessivo o tightening insufficiente.

- soddisfazione nei progressi della lotta all’inflazione

- ottimismo sulla forte crescita

- FOMC aperto al dibattito sul taglio imminente dei tassi.

Prima di affrontare l’analisi di dettaglio delle variabili macroeconomiche americane, è importante evidenziarne quattro pillar:

- tassi ufficiali Fed ancora in area restrittiva

- moderazione d’inflazione headline in direzione target Fed 2%

- lieve slowdown nella crescita del PIL, sebbene tuttora sostenuta

- Inizio del riequilibrio domanda-offerta sul mercato del lavoro.

Crescita del PIL

La crescita del PIL statunitense permaneva robusta ma, nella componente corporate, si evidenziavano due fenomeni di segno opposto:

- solidità investimenti fisici fissi aziendali

- Indebolimento investimenti in beni immateriali e brevetti

Si noti che, la componente di Capex (capital expenditure o investimenti a medio lungo termine aziendali) costituita dai beni immateriali quali brevetti e diritti dell’opera intellettuale influenzavano la variabilità del ciclo economico in questa fase di late cycle expansion.

Inoltre, secondo l’ultimo report del Bureau of Economic Analysis del 25 gennaio, il PIL reale era aumentato:

- del 3,3% nel quarto trimestre 2023 e

- del 4,9% nel terzo trimestre 2023.

La variazione negativa di PIL dal terzo al quarto trimestre 2023 è stata originata dalla riduzione di:

- investimenti in scorte

- spesa pubblica federale

- investimenti immobiliari

- consumi.

Lo slancio produttivo del quarto trimestre era riconducibile a:

- aumento della spesa per consumo di beni e servizi

- aumento delle esportazioni nonostante l’aumento delle

- importazioni che riducono il PIL.

L’aumento della spesa per servizi su citata includeva:

- servizi di ristorazione

- servizi di alloggio

- assistenza sanitaria.

La variazione positiva delle esportazioni aveva riguardato:

- materie prime di base (petrolio)

- servizi (servizi finanziari).

Il reddito personale reale disponibile (Disposable Personal Income o DPI), ex tasse e inflazione, era

- aumentato del 2,5% nel quarto trimestre 2023 (+0,3% nel terzo trimestre).

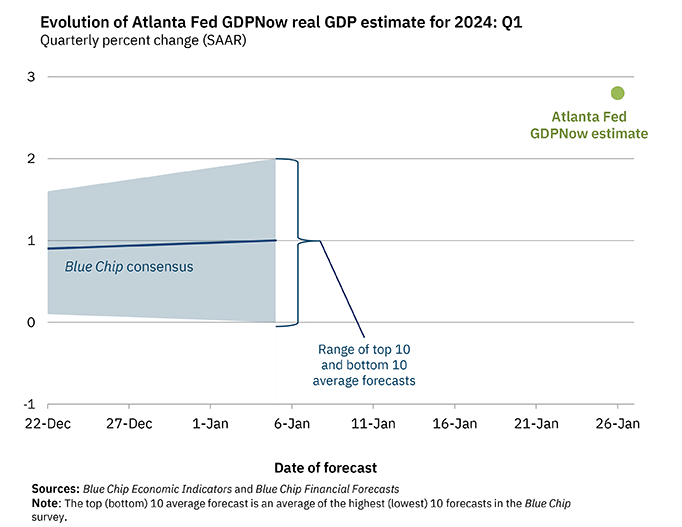

In sintesi, il PIL reale del quarto trimestre 2023 era aumentato del 3,3% e il PIL atteso del primo trimestre 2024 secondo l’indicatore Atlanta Fed GDPNow del 3% mostravano un’economia tuttora più forte di quanto molti esperti si aspettassero.

In sintesi, il PIL reale del quarto trimestre 2023 era aumentato del 3,3% e il PIL atteso del primo trimestre 2024 secondo l’indicatore Atlanta Fed GDPNow del 3% mostravano un’economia tuttora più forte di quanto molti esperti si aspettassero.

I dati sul mercato del lavoro americano pubblicati il 22 gennaio 2024 erano contrastanti, evidenziando:

- crescita delle buste paga

- riduzione dell’occupazione

- calo indice ISM occupazione servizi

- saggio assunzioni JOLTS inferiore ai livelli pre-pandemici

- initial jobless claims ai minimi degli ultimi 17 mesi.

Alcuni esperti di mercato del lavoro avevano notato tre driver negativi sul mercato del lavoro:

- riduzione ritmo assunzioni lorde negli ultimi 18 mesi

- normalizzazione saggio di assunzione 2023

- atteso calo offerta lavoro nella prima metà 2024

- probabilità tasso di disoccupazione 4-5% entro 12 mesi, stimata al 20%.

Soffermiamoci sulla traiettoria dei prezzi

Gli esperti temevano:

- ripresa d’inflazione tendenziale dei servizi core che

- impedisse un’azione di politica monetaria dovish fino a giugno.

Sintetizziamo il dato di variazione mensile dall’ultimo report del Bureau of Labor Statistics:

- CPI in aumento dello 0,3% a dicembre (+0,1% in novembre)

- CPI in aumento negli ultimi 12 mesi del 3,4% ante destagionalizzazione.

La componente alloggi era salita a dicembre, contribuendo per oltre il 50% all’aumento mensile di tutte le voci. Inoltre:

- Variazione energia +0,4% causata da

- incremento elettricità

- incremento benzina a controbilanciare

- riduzione indice gas naturale.

La componente alimentare evidenziava un +0,2% (+0.2% novembre) di cui:

- cibo domestico +0,1%

- cibo ristorazione +0,3%.

Analizziamo la variazione mensile del parametro ‘prediletto’ dalla Fed, ovvero la Personal Consumption Expenditure (PCE):

- PCE core (PCE esclusi cibo ed energia) +0,17% su mese

- PCE core +2,9% su anno (prima volta sotto il 3% dal 2021)

- PCE core annualizzata al sesto mese +1.86%

- PCE ‘supercore’ (PCE esclusi cibo, energia, alloggi) ai massimi degli ultimi tre mesi.

Nei meeting FOMC di novembre e dicembre 2023, Powell aveva evidenziato:

- il ruolo del miglioramento dell’offerta nel ridurre l’inflazione

- il venir meno dei bottlenecks

- la persistente robustezza d’inflazione dei servizi.

Riassumendo, il vero interrogativo era se, la disinflazione riconducibile ai prezzi dei beni fosse:

- estensibile ai servizi e

- sufficiente ad avviare un ciclo di easing graduale sui tassi.

La fiducia dei policymaker Fed riguardo al ritorno dell’inflazione al target Fed 2% era legata a:

- un’inflazione headline sostenibile e

- alla correlazione dei prezzi dei servizi rispetto ai prezzi dei beni.

Riguardo alle dimensioni del bilancio Fed, alcune case d’investimento sostenevano la graduale riduzione del Quantitative Tightening da maggio 2024 e proseguimento fino al primo trimestre del 2025.

Vediamo le attese sulle linee guida di normalizzazione (riduzione dello stock titoli) del bilancio Fed:

- massimi 60 miliardi di Treasury

- massimi 35 miliardi di MBS

- portafoglio SOMA in riduzione per 750 miliardi di dollari

- facility ON RRP (Overnight Reserve Repurchase Agreement) a 0 dollari

- termine Quantitative Tightening a inizio 2025 (riserve 3,2 trilioni di dollari).

Con riferimento al penultimo punto su indicato, esso era articolato in due obiettivi:

- “basso livello” di saldi o saldi zero nell’ON RRP e

- rapporto riserve/PIL di circa il 10% .

Affrontiamo in dettaglio le attese sui tassi di alcune case d’investimento:

- invarianza dell’intervallo obiettivo del tasso sui la Fed funds tra 5,25% e 5,50% (5,375% punto medio).

- nessun taglio in marzo (forse probabile al 40%)

- possibili tagli da maggio o giugno 2024.

Nella conference call di gennaio, Powell ha poi escluso tassativamente un taglio di tassi in marzo.

Si noti che:

- se la decorrenza attesa del primo taglio non avrebbe subito variazioni

- il ritmo di taglio era divenuto il focus dei mercati.

In sintesi, assumendo:

- disoccupazione al 4,5%

- inflazione 3,3% (dato atteso da Dallas Fed).

una parte del mercato ipotizzava un percorso dei tassi secondo questi step:

- primo taglio in marzo da 25 basis point

- tagli consecutivi da 25 basis point a trimestre

- Fed Funds rate attorno al 4,85% in giugno

- probabili tagli cumulativi 2024 100 basis point

- ulteriori tagli totali 2025 per 100 basis point

- tasso neutrale obiettivo di lungo termine 2,5%.

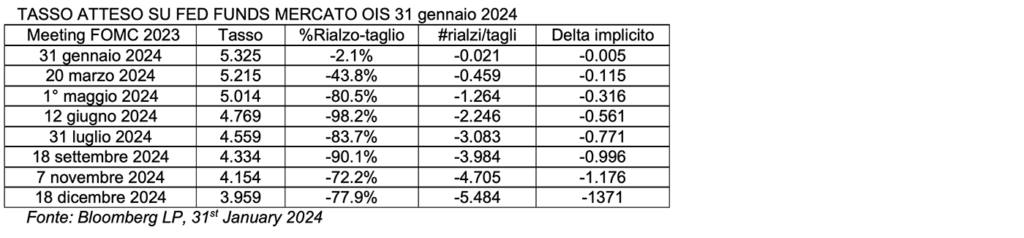

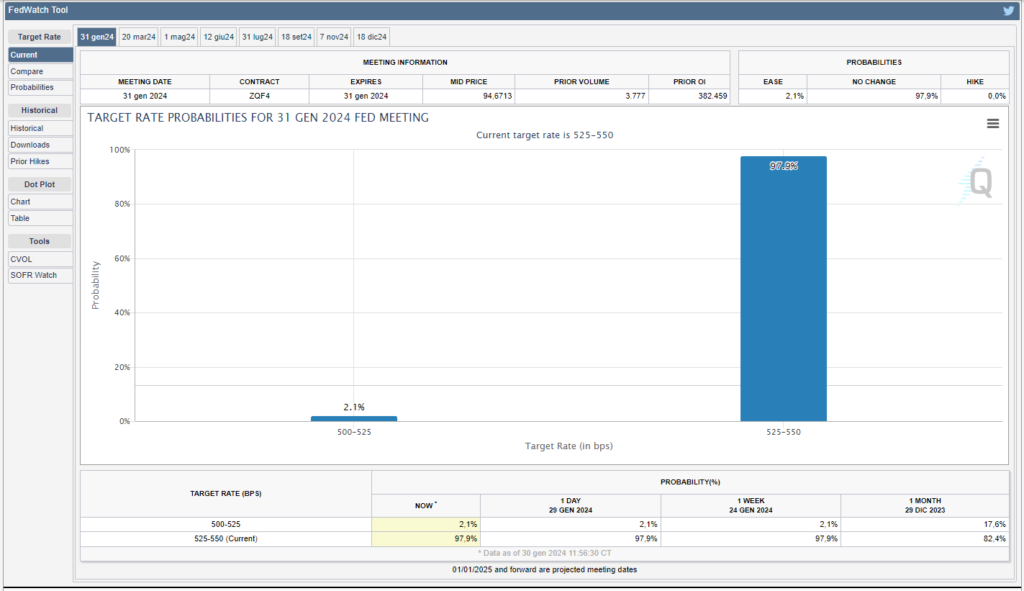

Anche osservando il mercato dei derivati di tasso Overnight Index Swap nel mattino del 31 gennaio 2024, a poche ore dal meeting FOMC, si potevano dedurre tassi invariati anche in gennaio e primi tagli già da marzo 2024:

Nel mattino del 31 gennaio 2024, secondo lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool c’era una probabilità del 97,9% d’invarianza dell’intervallo target a 5.25%-5,50% (esito effettivo del FOMC) e una probabilità del 2,1% di riduzione di 25 basis point portando il range a 5,00%-5,75%.

2. Powell il 31 gennaio: ”non cantiamo vittoria ed è improbabile che taglieremo i tassi in marzo“

Come ampiamente previsto, il 31 gennaio 2024 la Fed ha lasciato invariati i tassi ufficiali come dal luglio 2023:

- intervallo obiettivo per i Fed Funds rates tra 5.25% e 5.50%;

- tasso ufficiale di sconto 5.50%;

- tasso pagato sulle riserve bancarie (IORB) 5.40%.

La Fed ha formalmente modificato il proprio outlook sui tassi, fornendo indizi sulla sua flessibilità a eventuali tagli, qualora la traiettoria d’inflazione lo consentirà. Lo Statement indicava che: “I rischi legati al raggiungimento degli obiettivi di occupazione e inflazione si stanno spostando verso un migliore equilibrio” e che “I cambiamenti nelle prospettive economiche potrebbero indurre “aggiustamenti” all’intervallo target (di tasso sui Fed Funds).”

Analizziamo l’impatto dello Statement sui mercati finanziari:

- il Treasury decennale, che alle ore 20.00 si attestava a un rendimento di 3.952%, ha evidenziato uno spike a rialzo fino a 3.9994%

- l’indice S&P500 alle 20.00 indicava un valore di 4.892,5498 subito dopo lo Statement ha raggiunto un minimo di 4.872,8701

- il dollaro, che segnava 2.0855 alle 20.00 ha immediatamente recuperato terreno verso euro attestandosi a 1.0816

Indichiamo ora i principali highlights delineati da Jerome Powell nel corso della conferenza stampa di gennaio.

ECONOMIA E PIL

L’attività economica si è espansa a ritmo sostenuto seppure l’attività nel settore immobiliare sia stata contenuta nell’ultimo anno. Powell ha aggiunto: “Non consideriamo più la crescita forte un problema”. L’economia si è in gran parte riaperta e si sta sostanzialmente normalizzando, il lato dell’offerta si sta riprendendo, le catene di approvvigionamento non sono tornate perfettamente al punto in cui erano ante pandemia e ci vuole tempo per avere un impatto sui prezzi. “Potremmo essere ancora in vantaggio per il risanamento della catena di approvvigionamento” e “Stiamo ottenendo una maggiore crescita grazie al risanamento della catena di approvvigionamento”. Ha aggiunto che: “Questa è una buona situazione, una buona economia” e che “Ci aspettiamo che la crescita si moderi“. “Durante una conversazione a volte si sentono cose sull’economia ancor prima che vengano visualizzate nei dati” e “Quello che sto sentendo ora è che le cose stanno migliorando un po’“. Pertanto, rivela di non essere preoccupato riguardo alla solidità dell’economia.

LAVORO

Il mercato del lavoro resta “tight”, domanda e offerta sono in equilibrio, la crescita dei salari nominali si è attenuata e i posti vacanti sono diminuiti. Powell dichiara: “Non stiamo cercando un mercato del lavoro più debole”, tuttavia, una debolezza inaspettata del mercato del lavoro peserebbe su un taglio di tassi più rapido. Secondo molti parametri, il mercato del lavoro è pari o vicino alla normalità, ma non ancora del tutto tornato alla normalità: le opportunità di lavoro non sono tornate esattamente al punto in cui erano ante pandemia, i salari stanno tornando ai livelli associati all’inflazione del 2%. Inoltre, la partecipazione della forza lavoro e l’immigrazione sono tornate in modo consistente nel 2023, il mercato del lavoro è forte e sta tornando in equilibrio.

INFLAZIONE

L’inflazione si è notevolmente attenuata, ma rimane al di sopra del target Fed 2%. Un’inflazione più bassa è benvenuta, ma gli Stati Uniti hanno bisogno di prove continue. Le aspettative d’inflazione a più lungo termine appaiono ben ancorate. Powell ha dichiarato: “Abbiamo sei mesi di buoni dati sull’inflazione, ma la domanda è se siamo verso il percorso verso il 2%”. Gran parte della disinflazione è arrivata dal settore dei beni, ma questo percorso non rimarrà negativo. Il numero uno della Fed ha aggiunto: “Abbiamo bisogno di vedere più prove che confermino ciò che vediamo riguardo a un percorso sostenibile verso un’inflazione al 2%”. Naturalmente, l’inflazione a 12 mesi è molto in calo e probabilmente tale trend continuerà, ma: “Siamo in attesa di vedere più dati.” Inoltre, nelle previsioni di tutti c’è un calo dell’inflazione degli affitti.

BILANCIO FED

In questo meeting il FOMC ha discusso del bilancio Fed e finora il run-off del bilancio è andato molto bene. Powell ha aggiunto: “Stiamo pianificando di avviare colloqui approfonditi sul bilancio nel meeting FOMC di marzo” e “Non vediamo la necessità che la Reverse Repo Facility (RRP) sia portata a zero prima del tapering“.

TASSI

“Siamo pronti a mantenere i tassi invariati più a lungo, se opportuno“, anche se quasi tutti ritengono che sarebbe opportuno ridurre i tassi, in questo meeting non è stata avanzata alcuna proposta di taglio. “I tempi dei tagli dei tassi dipenderanno dalla fiducia nell’inflazione diretta su un percorso sostenibile verso il 2%”. “Si vedono gli effetti dei tassi (alti) nei settori sensibili agli interessi, ma è una storia complicata”. La Fed intende agire con cautela nel ridurre i tassi. Per fugare ogni dubbio sui tagli dei tassi attesi dal mercato in marzo, Powell ha dichiarato con sicurezza: “Non penso che sia probabile che la Fed taglierà a marzo e se sarà l’inizio di un ciclo di tagli dipenderà dai dati”. Del resto, il percorso dei tassi dipenderà da come evolve l’economia e il tasso di riferimento probabilmente raggiungerà il suo picco per il ciclo. Il tasso ufficiale è ormai in territorio restrittivo e, naturalmente, tassi più elevati hanno pesato sugli investimenti fissi delle imprese. “Stiamo esaminando le condizioni finanziarie in generale.”

OBIETTIVI DI POLITICA MONETARIA FED

Powell ha dichiarato: “Rimaniamo fermamente concentrati sul doppio mandato (stabilità prezzi e piena occupazione); l’inflazione è ancora troppo alta”. La Fed è fortemente impegnata a riportare l’inflazione al 2%, poiché la politica monetaria sta esercitando una pressione al ribasso sull’attività economica e sull’inflazione, anche se sarà opportuno ridimensionarla ad un certo punto quest’anno. “Vogliamo che l’inflazione si stabilizzi nel tempo al 2% e non tocchi il 2% una volta.” “Allo stesso tempo, non intendiamo mantenere l’inflazione ancorata di sotto del 2%” concludendo “Vogliamo portare a termine il lavoro sull’inflazione mantenendo forte il mercato del lavoro, in modo sostenibile.”

Nelle sue osservazioni finali, rispondendo a una domanda sull’implementazione delle regole di politica monetaria, Powell ha replicato: “Consultiamo una serie di regole di politica monetaria sia di Taylor sia non-Taylor, ma non possiamo aggiustare meccanicamente la politica monetaria secondo tali regole, poiché l’inflazione non scende secondo una rigida regola di politica monetaria” e che “pensiamo di avere ancora molta strada da fare verso un soft landing, non dichiareremo la vittoria.”

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 31/01/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDPNow, Federal Reserve Bank of Atlanta, January 2024

Gross Domestic Product, Fourth Quarter and Year 2023 (Advance Estimate), Bureau of Economic Analysis, 25th January 2023

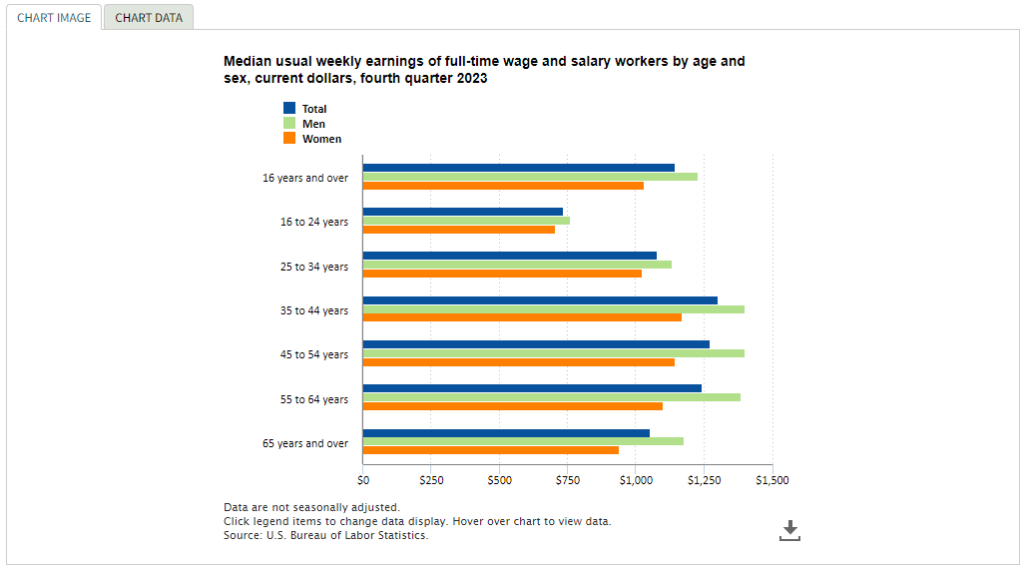

Median weekly earnings of full-time workers were $1,145 in the fourth quarter of 2023, Bureau of Labor Statistics, 25th January 2024

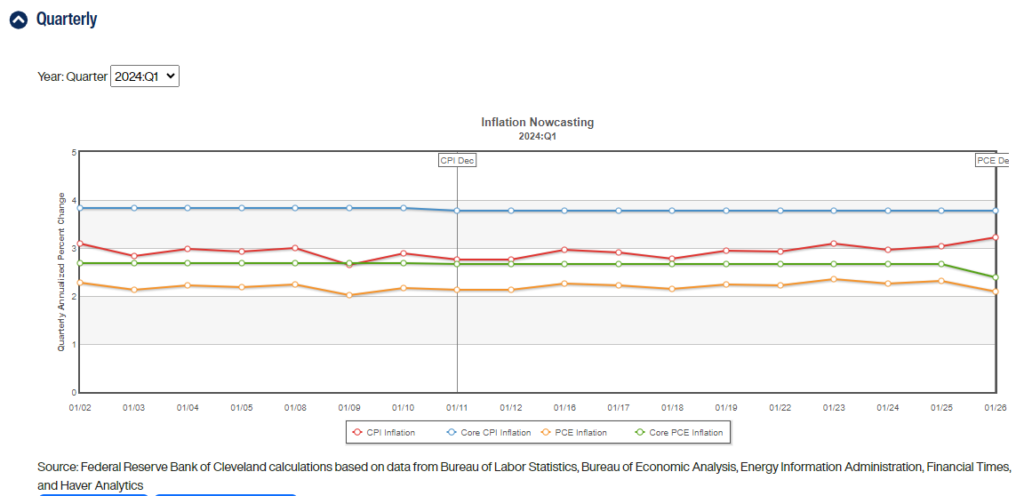

Inflation Nowcasting, Federal Reserve Bank of Cleveland, January 2024

CME Fed Watch tool, January 31, 2024

Federal Reserve issues FOMC statement, January 31, 2024

S&P 500 Index, CNBC, January 31, 2024

U.S. 10 Year Treasury, CNBC, January 31, 2024