1. L’inflazione cala ma permane alta e il mercato del lavoro resta robusto

Nella terza settimana di luglio 2023 anche Klaas Knot, governatore della Banca d’Olanda, aveva affermato che eventuali aumenti di tasso oltre luglio erano ‘al massimo una possibilità’.

Si evidenziava un chiaro divario all’interno del Governing Council BCE sulla via da seguire in condizioni di incertezza, e ‘la street’ (comunità degli investitori) non attendeva chiari segnali sulla prospettiva di aumenti dei tassi in occasione dei meeting monetari BCE successivi al 27 luglio. Gli esperti attendevano anche indicazioni chiare sulla nuova forward guidance prospettica BCE, non solo con riferimento ai tassi.

Ancora una volta, il mantra di Lagarde sarebbe stato la dipendenza dai dati come tratto distintivo della funzione di reazione della BCE.

In sintesi, i pilastri della guidance sarebbero stati confermati:

- data dependency meeting by meeting;

- bias ‘hawkish’ e nessuna variazione di APP e PEPP;

- lotta all’inflazione;

- verifica della forza trasmissiva e ritardo temporale (lag) della politica monetaria sull’economia reale;

- nessun taglio di tassi e nessun impegno al rialzo o alla pausa in settembre.

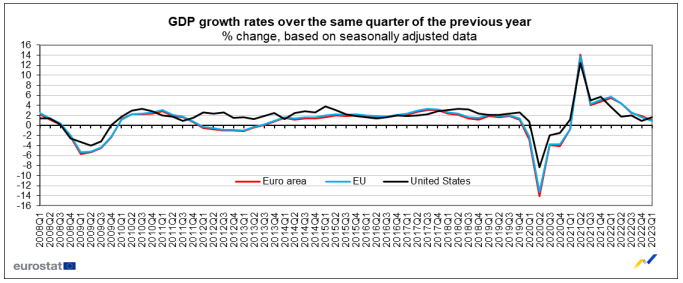

Per quanto riguardava le prospettive di crescita, il quadro macroeconomico delineato da un’ampia gamma di dati ad alta frequenza (indice PMI, ZEW, IFO e altri) suggeriva la mancanza di slancio di crescita nell’eurozona nel secondo trimestre 2023, probabilmente confermata nel terzo trimestre.

Analizziamo in breve la traiettoria di sviluppo del PIL europeo:

- le prospettive di crescita per il secondo e terzo trimestre 2023 sembravano aver deluso rispetto a quanto atteso in giugno;

- le proiezioni BCE (+ 0,9% su anno) dirigevano a ribasso e in prossimità alle stime di alcune case d’investimento (+0,5% su anno) per il 2023.

Era innegabile che, alcuni esperti fossero meno ottimisti della BCE con riferimento all’evoluzione del PIL dell’area euro nel 2024, in particolare:

- la politica monetaria BCE hawkish avrebbe mantenuto un forte output gap (differenza tra PIL potenziale e PIL effettivo) tuttavia,

- alcuni esperti attendevano una crescita solo debolmente positiva nel secondo trimestre 2023.

La contrazione produttiva (si osservi il dato PMI composite preliminare di luglio) era innegabile e era stata preceduta dalla contrazione dei principali aggregati monetari (si veda la riduzione di M3 offerta di moneta su anno da +1,4% di maggio a +0,6% in giugno, contro attese di +0,9%).

Del resto, i dati ufficiali Eurostat sullo sviluppo del PIL dell’area euro nel secondo trimestre del 2023 sarebbero stati pubblicati solo il 31 luglio, ovvero ‘a cose fatte’ dopo lo Statement monetario BCE del 27 luglio.

Per quanto attiene gli indicatori come il Purchasing Managers Index (PMI) e l’IFO tedesco, esse segnalavano:

- l’indebolimento produttivo in giugno, ostacolando l’atteso rebound del PIL

- la contrazione del PIL nel primo e secondo trimestre 2023 trimestre (-0,1% trimestre ciascuno).

- la possibile crescita del +0,15% nel terzo e quarto trimestre 2023

Di seguito, proponiamo una sintesi dei principali dati macroeconomici di eurozona pubblicati nel mese che ha preceduto il meeting BCE di luglio:

TASSO DI CRESCITA DEL PIL SU TRIMESTRE DELL’ANNO PRECEDENTE. PRIMO TRIMESTRE 2008 – PRIMO TRIMESTRE 2023

Fonte: Eurostat, June 2023

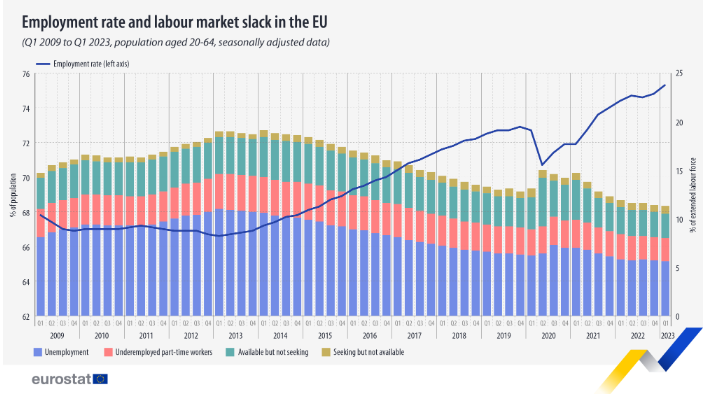

La valutazione critica della forza del mercato del lavoro appariva inalterata rispetto all’esito del meeting monetario di giugno.

Secondo l’ultimo rapporto sul mercato del lavoro della Commissione Europea del 6 luglio 2023 il mercato occupazionale era ‘resiliente e all’americana’:

- il tasso di occupazione aveva raggiunto un livello record pari al 74,6% con 213,7 milioni di persone occupate nel 2022;

- il tasso di disoccupazione si era attestato al minimo storico al 6,2%.

All’americana era inteso nel riproporre lo squilibrio tra domanda e offerta di lavoro. In particolare, alcune persistenti carenze di manodopera si riscontravano in una vasta gamma di posizioni lavorative a tutti i livelli di skill nei settori:

- edilizia;

- sanità;

- ricerca scientifica, ingegneria, matematica;

- tecnologia (in particolare delle ICT).

Questi i fattori che avevano contribuito alla carenza di manodopera:

- l’invecchiamento della popolazione europea

- la minore partecipazione al mercato del lavoro delle donne e delle persone prive di un livello d’istruzione superiore soprattutto giovani

- l’insufficienza di lavoratori con competenze altamente specialistiche (specie nel settore ICT)

TASSO DI OCCUPAZIONE E SUE COMPONENTI IN UNIONE EUROPEA

Fonte: Eurostat, 16th June 2023

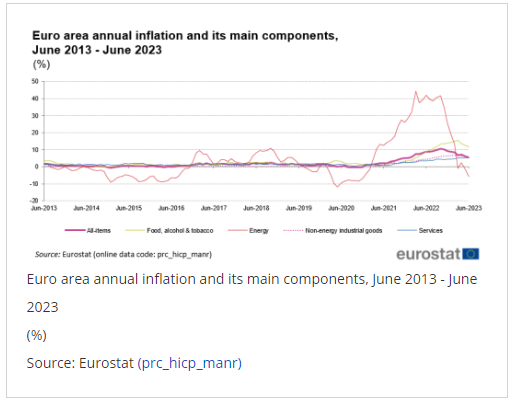

Passiamo all’analisi dettagliata della traiettoria dei prezzi in eurozona.

L’inflazione annuale Headline HICP dell’area euro era stata del 5,5% a giugno 2023, in calo rispetto al 6,1% di maggio. Tale dato, era in linea con le proiezioni trimestrali BCE.

L’ultima lettura del dato di variazione prezzi di giugno presentava peraltro due punti d’ombra:

- l’inflazione core (esclusi cibo e energia), sebbene inferiore massimi di marzo, evidenziava resilienza attestandosi al 5,50% in giugno;

- la moderazione d’inflazione headline era stata osservata nel percorso anno su anno, ma soprattutto con riferimento alla componente energia.

Per quanto attiene la componente energia:

- i prezzi del petrolio in giugno avevano evidenziato una riduzione del 32% rispetto alle ultime letture, tuttavia;

- tale driver di disinflazione avrebbe potuto gradualmente perdere robustezza nel terzo e quarto trimestre 2023.

Alcuni esperti ritenevano che su base mensile:

- l’headline inflation avrebbe proseguito il suo graduale rallentamento (attesa 5,2% su anno a luglio e 4,9% in agosto);

- la core inflation manifestasse un calo più progressivo (attesa 5,4% su anno a luglio e 5,2% in agosto).

Su base trimestrale le attese erano che:

- nel terzo trimestre 2023 la headline inflation fosse poco meno elevata attestandosi al 4,8% o in area 4,7%;

- il dato core fosse leggermente inferiore (5,1% su anno verso 5,2% da proiezioni BCE).

In linea generale, l’inflazione avrebbe seguito un percorso di contrazione nei restanti mesi del 2023. Tuttavia:

- il vigore della crescita salariale si era riflesso in misura elevata sull’inflazione dei servizi.

Il punto chiave, con riferimento al mercato del lavoro, era in quale misura la dinamicità del salario orario medio avrebbe inciso sull’headline inflation. Ricordiamo che, la crescita salariale nell’Unione Europea è stata in media del 2,41% dal 2010 al 2023, raggiungendo un massimo storico del 5,30% nel quarto trimestre del 2022 e un minimo storico dello 0,00% nel secondo trimestre del 2021.

INFLAZIONE IN AREA EURO HICP GIUGNO 2013 – GIUGNO 2023

Fonte: Eurostat, 19 July 2023

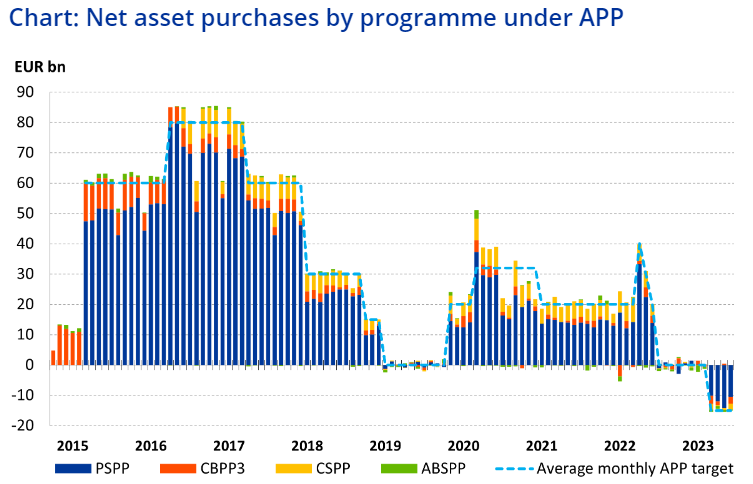

Con riferimento ai programmi di acquisto titoli implementati dalla BCE che sarebbero andati lentamente riducendosi:

- era confermata la ferma volontà di interrompere i reinvestimenti APP da luglio in poi poiché il Quantitative Tightening sta funzionando;

- la contrazione dell’APP era avvenuta a un ritmo medio di 17 miliardi di euro al mese tra marzo e giugno 2023 riducendo il portafoglio di 68 miliardi;

- gli esperti attendevano che il portafoglio APP diminuisse di 142 miliardi di euro aggiuntivi nel 2023.

In sintesi, il portafoglio APP era atteso ridursi:

- di 210 miliardi di euro entro il 2023;

- di 536 miliardi di euro entro il 2024.

Per quanto riguarda il programma straordinario di acquisto titoli pandemico PEPP, il termine dei reinvestimenti sarebbe stato implementato gradualmente:

- nei primi 6 mesi del 2024 si attendeva che BCE riducesse i reinvestimenti del 50%;

- il possibile fermo totale dei reinvestimenti PEPP era previsto da luglio 2024;

- l’attesa riduzione del portafoglio PEPP ammontava a 58 miliardi di euro entro giugno 2024 e a 133 miliardi entro fine del 2024;

- il ritmo di riduzione mensile sarebbe stato di 10 miliardi di euro nella prima metà del 2024 e di 13 miliardi nella seconda metà.

DETTAGLIO PROGRAMMA APP BCE 2015 – 2023

Fonte: European Central Bank, July 2023

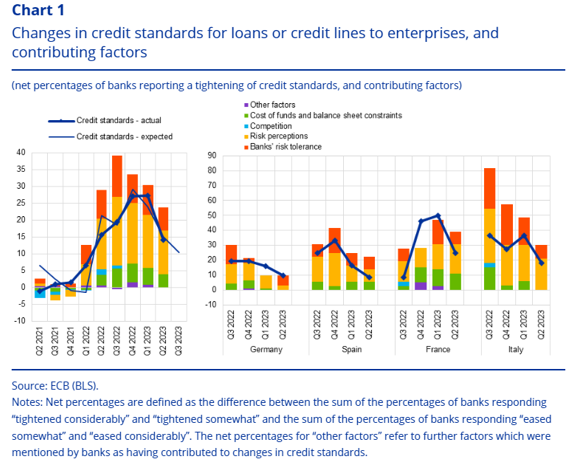

Riteniamo di importante attualità sintetizzare i risultati dell’indagine europea sul credito (BLS o Bank Lending Survey) relativa al secondo trimestre 2023 pubblicati da BCE il 25 luglio. Dall’indagine, era possibile evincere:

- l’inasprimento delle linee guida interne delle banche per l’approvazione dei prestiti e degli standard di credito corporate;

- la percentuale netta di banche che avevano segnalato un inasprimento era stata inferiore rispetto al trimestre precedente, attestandosi al 14%, rispetto al 27% del primo trimestre 2023;

- il rallentamento della crescita dei crediti totali rettificati (+2,3% annuo in giugno verso +2,9% in maggio);

- il peggioramento del delta positivo crediti corporate a imprese (+3,0% su base annua in giugno verso +4,0% in maggio);

- la diminuzione dello stock totale di depositi in area euro -0,4% nell’intervallo temporale fine dicembre 2022 – giugno 2023;

- l’inasprimento degli standard creditizi per i finanziamenti alle famiglie, per l’acquisto di abitazioni e per il credito al consumo e altri crediti;

- la domanda di credito corporate e gli utilizzi di linee di credito aziendali erano scesi ai minimi storici dall’inizio dell’indagine nel 2003.

Si erano inoltre evidenziate:

- la forte diminuzione netta della domanda di mutui retail per la casa;

- la pesante contrazione della domanda di credito al consumo e altri finanziamenti alle famiglie.

Le banche continuavano ad attendersi futura stretta creditizia e contrazione della domanda di prestiti nel terzo trimestre, ma a un ritmo inferiore ai trimestri precedenti.

In sintesi, le politiche monetarie restrittive implementate dalla BCE si stavano riverberando in effetti negativi su due variabili:

- lo sviluppo dei crediti;

- il saldo dei depositi.

VARIAZIONE STANDARD CREDITIZI CORPORATE E FATTORI CONTRIBUTORI

Fonte: European Bank Lending Survey, ECB, 25th July 2023

Per quanto attiene la manovra sui tassi, gli analisti erano concordi sul rialzo di 25 basis point. Tuttavia, le loro opinioni non convergevano su un eventuale rialzo in settembre. Possiamo sintetizzare le posizioni della ‘street’ in tre scenari:

- scenario di base: aumento dei tassi ufficiali di 25 basis point lasciando invariate le politiche di riduzione del bilancio BCE. La presidentessa Lagarde avrebbe indicato la volontà di aumentare ulteriormente i tassi in settembre solo se necessario, evitando di impegnarsi in anticipo per un’altra mossa dopo l’estate, enfatizzando la dipendenza dai dati;

- scenario hawkish: aumento dei tassi ufficiali di 25 basis point, inducendo il mercato a ipotizzare un altro rialzo a settembre. Lagarde avrebbe sostenuto che la lotta all’inflazione non è finita e che le rivendicazioni salariali potrebbero essere alla base di persistenti pressioni sui prezzi;

- scenario dovish: aumento dei tassi ufficiali di 25 basis point, segnalando che questo potrebbe essere l’ultimo rialzo del ciclo. Lagarde avrebbe ricordato l’impatto del precedente inasprimento monetario e il conseguente calo d’inflazione, oltre a indicare il rallentamento dell’attività economica come un ulteriore freno all’inflazione.

Gli scenari su indicati, si accompagnavano a varie ipotesi di ‘terminal rate di arrivo’ alla fine del ciclo monetario restrittivo compreso tra il 3,75% e il 4,25%.

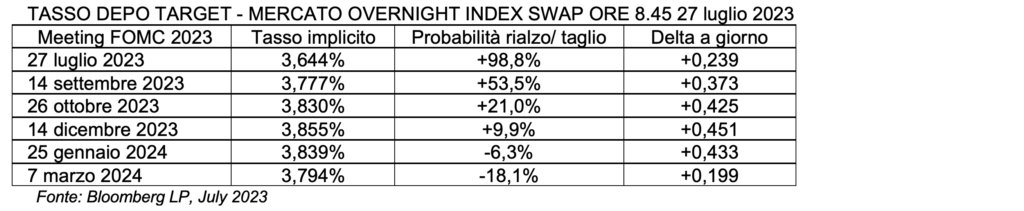

Di seguito, sintetizziamo le attese del mercato dei derivati di tasso overnight index swap nel mattino del 27 luglio 2023 a sole cinque ore dallo Statement monetario BCE: gli operatori finanziari scontavano sia l’avvicinarsi del termine del ciclo di rialzi sia i primi tagli già a partire da gennaio e marzo 2024.

2. 27 luglio 2023: BCE alza i tassi di 25 basis point, ma la decisione di settembre dipenderà dai dati

In occasione dell’incontro monetario del 27 maggio 2023, la BCE ha alzato i tre tassi di riferimento di 25 basis point, in particolare portando:

- a 4,00% il main refinancing operations rate;

- a 4.50% il margin lending facility rate;

- a 3.75% il deposit facility rate.

La Banca Centrale Europea ha agito come atteso dai mercati, mantenendo aperte le opzioni per il prossimo meeting; la sua campagna di rialzi senza precedenti si avvicina alla fine.

Si tratta del nono aumento consecutivo dallo scorso luglio che ha portato il tasso sui depositi al 3,75%, come previsto dagli economisti, livello più alto raggiunto dal 2001. Complessivamente, i tassi chiave sono aumentati di 4,25 punti percentuali da quando la BCE ha fatto la sua prima mossa ‘hawkish’ nel luglio 2022, dopo che l’invasione russa dell’Ucraina ha fatto impennare i prezzi di energia e cibo.

La mancanza di una guidance chiara per la decisione di settembre implica che la BCE potrebbe alzare di nuovo, o restare in stand-by, a seconda della forza della sua convinzione che l’inflazione stia tornando al suo target del 2%.

Di seguito i principali effetti dello Statement monetario BCE delle 14.15 sui mercati finanziari:

- il rendimento del BTP decennale dopo aver toccato 4,0997% alle 14.14 ha proseguito la sua corsa al ribasso portandosi a 4,0479% alle 14.21;

- lo spread di rendimento tra Bund e BTP decennale in seguito allo Statement si è portato in area 163.5 alle 14.23;

- l’indice azionario Stoxx Europe 600 ha toccato un minimo di 465,68 alle ore 9.00 per recuperare forza fino a un massimo di 471,30 alle 14.21;

- l’euro ha accusato il colpo portandosi a 1,1094 dollari per euro alle 14.27 per correggere a 1,0984 (minimo di 2 settimane) alle 16.47.

EVOLUZIONE INTRADAY DEL CAMBIO EURO DOLLARO, 27 LUGLIO 2023

Fonte: www.cnbc.com, 27th July 2023

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 27 LUGLIO 2023

Fonte: www.cnbc.com, 27th July 2023

Sintetizziamo qui di seguito i principali punti trattati in call da Lagarde nella sessione di domande-risposte con la stampa.

ECONOMIA E PIL

Il presidente della BCE afferma che le prospettive economiche sono ancora peggiorate, sebbene il mercato del lavoro sia resiliente e comporti rischi di aumento dei salari nel settore manifatturiero. Il deterioramento del panorama macroeconomico è dovuto in gran parte all’indebolimento della domanda interna. L’inflazione elevata e le condizioni di finanziamento più restrittive frenano la spesa per consumi.

INFLAZIONE

I salari stanno giocando un ruolo crescente come motore dell’inflazione, seppure il contenimento dei margini di profitto aziendali stia compensando l’inflazione salariale. Tuttavia, Lagarde non vede il rischio di effetti secondari. La BCE ‘tiene d’occhio’ sia i profitti, sia i salari. Alla domanda posta da un giornalista sulle peculiarità dell’inflazione spagnola in forte calo e il basso tasso di disoccupazione, la numero uno della BCE replica che concorda sul fatto che l’inflazione spagnola tende al 2% e il suo tasso di disoccupazione è al minimo degli ultimi 10 anni. Tuttavia, i paesi europei di eurozona sono 20 e hanno caratteristiche eterogenee. È vero che l’inflazione generale sta diminuendo in Europa, ma aggiunge con vigore: “stiamo rivendicando la vittoria sull’inflazione? No“.

TASSI

Lagarde afferma che la BCE non taglierà i tassi a settembre, questo è un no definitivo. Settembre potrebbe essere il momento di un rialzo, o di una pausa, ricordando che i tassi di interesse sono uno strumento chiave per la BCE.

QUANTITATIVE TIGHTENING

Il Governing Council non ha discusso di una riduzione del bilancio BCE, per quanto ovvio, Lagarde riconosce che il bilancio BCE si è ridotto. Con riferimento agli acquisti di asset ‘green bond’, la BCE rafforza il proprio impegno ad allinearsi agli Accordi di Parigi. Ovviamente, non ci sarà alcun compromesso o ‘trade-off’ tra tassi e inasprimento quantitativo; “non stiamo reinvestendo” dichiara Lagarde.

SISTEMA BANCARIO

Il vicepresidente della BCE, Luis De Guindos, assicura che non ci sono pericoli per il sistema bancario europeo derivanti dal credito immobiliare commerciale. La gran parte del credito immobiliare erogato dalle banche europee è riconducibile all’edilizia residenziale per famiglie.

OBIETTIVI DI POLITICA MONETARIA BCE

La decisione sui tassi della BCE è stata concordata all’unanimità tra i membri del Governing Council e un’inflazione complessiva a medio termine del 2% è l’obiettivo obbligatorio. Lagarde, ha aggiunto: “i dati e la valutazione dei dati ci diranno quanta strada abbiamo ancora da percorrere“. Ha dichiarato che la BCE sta sicuramente assistendo alla robusta trasmissione delle azioni di politica monetaria all’economia reale, anche se questo avviene con un ritardo.

Lagarde ha ribadito: “Siamo nelle mani dei dati e delle valutazioni dei dati, l’onere della prova è nei dati”. Ha poi specificato: “noi non siamo la Fed, che ha cominciato prima di noi ad alzare i tassi, in condizioni congiunturali differenti e non partendo come noi da tassi negativi. Abbiamo ancora strada da percorrere e solo i dati economici ci diranno quanto sarà lunga tale strada“. “Siamo in uno stato di apertura mentale riguardo alle decisioni di settembre e successive”. “Quanto verrà deciso in settembre non sarà definitivo, siamo determinati a ‘spezzare la schiena all’inflazione’ riportandola al nostro target 2% su basi sostenibili.”

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDP down by 0.1% and employment up by 0.6% in the euro area, Eurostat, June 2023

Employment up and labour market slack down in Q1 2023, Eurostat 16th June 2023

Inflation in the euro area, Eurostat, 19th July 2023

European Bank Lending Survey, ECB, 25th July 2023

Monetary policy decisions, ECB, 27th July 2023