1. Per Lagarde: l’inflazione è ancora troppo alta e sui tassi ‘non abbiamo un numero magico’.

Nell’attesa del meeting BCE del 4 maggio, i mercati prevedevano che lo Statement monetario e le dichiarazioni di Lagarde si attenessero al consueto mantra dell’approccio ‘data dependent meeting by meeting’, al fine di contrastare l’inflazione. Le tensioni nel settore bancario dell’area euro iniziate in marzo, si erano rivelate meno più dannose del previsto per l’economia europea di quanto inizialmente temuto.

Tuttavia, la “linea di base” della BCE, delineata nel meeting di marzo sembrava ancora valida. A giudicare dai commenti formulati dai membri del Governing Council BCE, su questo c’era ampio consenso.

Analizziamo in breve il sentiment sull’economia e sull’occupazione in Europa proposto a fine aprile dalla Commissione Europea.

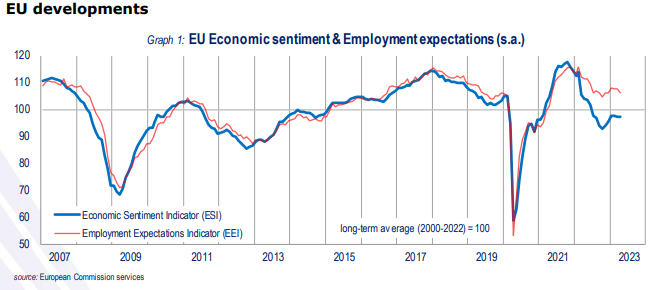

Secondo l’ultimo rapporto della Commissione Europea, l’indicatore del clima economico (Economic Sentiment Indicator) era rimasto sostanzialmente invariato rispetto a marzo (UE: stabile a 97,3, area euro: +0,1 punti a 99,3). Si evidenziava il terzo mese di movimento laterale generale dell’indicatore. L’indicatore delle aspettative di occupazione (Employment Expectations Indicator), invece, era diminuito rispetto a marzo (UE: -1,4 punti a 106,1,area euro: -1,5 punti a 107,4).

EU EUROPEAN SENTIMENT INDICATOR & EMPLOYMENT EXPECTATIONS

Fonte: Commissione Europea, 27th April 2023

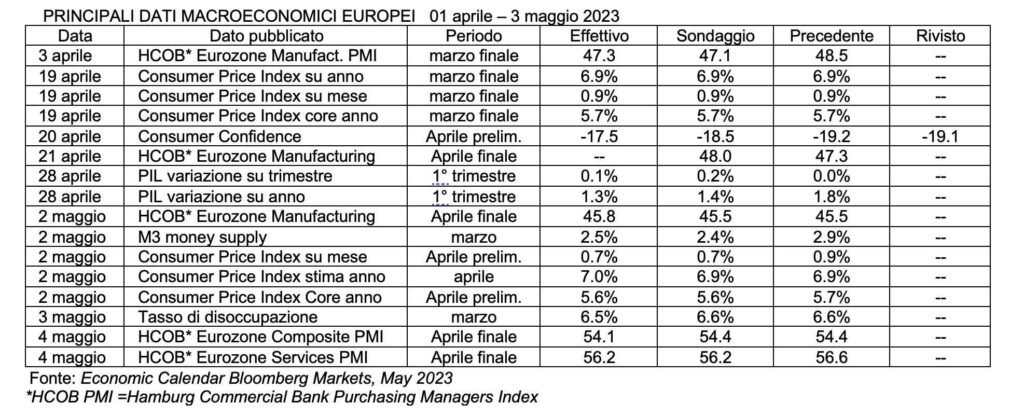

Di seguito una sintesi dei principali dati macroeconomici di eurozona pubblicati nei nove giorni che hanno preceduto il meeting BCE di maggio:

Passando alla crescita in area euro, la considerazione di fondo era che l’economia aveva evitato (almeno per il momento) la recessione. La crescita era stata ancora debole negli ultimi due trimestri, inducendo alcuni analisti a stimare un output gap (differenza tra PIL potenziale e PIL effettivo) almeno del 2%.

In particolare:

- la ripresa economica del primo trimestre 2023 era ormai scontata, dopo la flessione legata alle restrizioni nel 4° trimestre del 2022;

- il rischio di slowdown si sarebbe fatto tuttavia sentire tra la seconda metà del 2023 e la prima metà del 2024;

- dopo la stagnazione alla fine del 2022, l’economia dell’area euro era tornata a crescere all’inizio del 2023;

- secondo la stima flash di Eurostat, il PIL è cresciuto dello 0,1% durante il primo trimestre.

Analizziamo le variazioni delle componenti del PIL:

- sebbene i consumi fossero ancora diminuiti;

- il PMI (Purchasing Managers Index) composito aveva registrato un dato robusto ma in linea con la survey.

Tuttavia, a preoccupare erano le aspettative sulla crescita:

- le imprese sembravano essere incerte sui piani attesi di produzione a medio termine;

- l’indice “Future Output”, a differenza dell’indice “Output” del PMI composito, era stato stagnante anche a causa di tassi più alti;

- si rivelavano sempre più forti i segnali di una forte decelerazione del settore edile (forte calo delle concessioni edilizie).

In sintesi, l’economia europea si stava sviluppando di più rispetto a quanto rivelato dalle proiezioni macroeconomiche della BCE ma i trimestri successivi del 2023 sarebbero stati un banco di prova. I dati mostravano che i default Silicon Valley Bank e Credit Suisse non avevano avuto un marcato effetto negativo immediato sulla crescita.

Il base case scenario di alcune case d’investimento non contemplava un tasso di crescita del PIL superiore allo 0,5% anno su anno nel 2023, in particolare, non oltre lo 0,8% anno su anno nel 2° semestre 2023 in analogia a quanto indicato nelle proiezioni macroeconomiche della BCE.

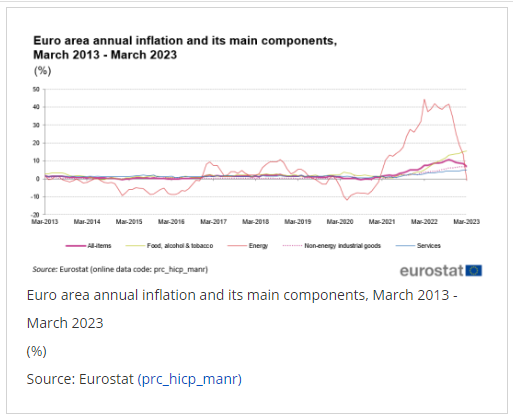

Passando all’analisi del percorso in crescita dei prezzi secondo i dati pubblicati da Eurostat al 19 aprile 2023, l’inflazione su base annua in area euro si era attestata al 6.9% in marzo, quindi in forte riduzione rispetto al dato di febbraio (8.5%)

L’inflazione ‘headline’ sembrava aver raggiunto il picco, ma gli esperti si chiedevano se in futuro si sarebbe moderata con fermezza. In particolare:

- le ultime evidenze suggerivano che il picco dell’inflazione ‘headline’ (inclusiva di cibo e energia) potesse essere alle spalle;

- la componente energetica stava esercitando un forte influenza al ribasso su di essa;

- le altre componenti inflattive meno volatili (in particolare i prezzi di alcuni – ma non tutti- i servizi) dovevano essere monitorate da vicino.

L’inflazione underlying (ovvero, il tasso d’inflazione che dovrebbe prevalere alla fine in assenza di debolezza economica, shock dell’offerta, variazioni idiosincratiche dei prezzi relativi o altri ‘disturbi’ esogeni) stava ‘lottando’ per raggiungere ilo picco, ma il ritmo della moderazione dopo il picco non era facilmente interpretabile; si evidenziavano:

- l’enfasi che BCE aveva posto nel discriminare i fattori inflazionistici di tipo supply-driven (a maggior incisività nel 2022);

- da quelli di tipo demand-driven, (più contenuti ma che stanno prendendo piede nel 2023);

- gli effetti ‘di secondo impatto’ (second round effects) come l’atteso recupero dei salari si stavano materializzando: i salari medi erano aumentati a un saggio di circa del 5% su base annua (rispetto allo stesso dato misurato al 4° trimestre 2022).

Si rende tuttavia necessario un maggior dettaglio sulla componente salariale d’inflazione.

Le proiezioni macroeconomiche BCE di marzo implicavano una variazione su anno della retribuzione per dipendente pari a:

- 5,3 % nel 2023

- 4,4% nel 2024

- 3,6% nel 2025

Nel triennio a venire, Il saggio di crescita dei salari non sembrava accelerare, tuttavia:

- la produzione per ora lavorata era diminuita dello 0,4% su base annua nel quarto trimestre del 2022;

- i salari elevati si erano tradotti nell’incremento dei costi per le aziende;

- la forte crescita degli utili forniva un ‘cuscinetto’ che consentiva alle aziende di assorbire il maggior costo del lavoro.

Analizziamo la relazione tra forza dei consumi e pricing dei prodotti finiti:

- la debolezza dei consumi ridurrà la forza di pricing delle imprese;

- a parità di pricing, le imprese accetteranno margini inferiori, in assenza di effetto ‘passthrough’ dei maggiori costi sui prezzi dei prodotti e servizi;

- la debolezza dei consumi è in sintesi un trigger del calo d’inflazione.

Soffermiamoci ora sull’effetto disinflazione; i dati nazionali pubblicati in aprile indicavano:

- una lettura stabile per l’inflazione complessiva;

- l’inversione dei precedenti shock negativi d’offerta, i prezzi dell’energia erano diminuiti molto;

- le pressioni sui prezzi legate a colli di bottiglia nella catena del valore si erano attenuati;

- il rallentamento dei prezzi sarebbe diventato più visibile nei prezzi al consumo ‘core’;

- l’output gap contenuto avrebbe potuto comportare un lieve effetto disinflazionistico.

INFLAZIONE IN AREA EURO MAGGIO 2013 – MAGGIO 2023

Fonte: Eurostat, 4 May 2023

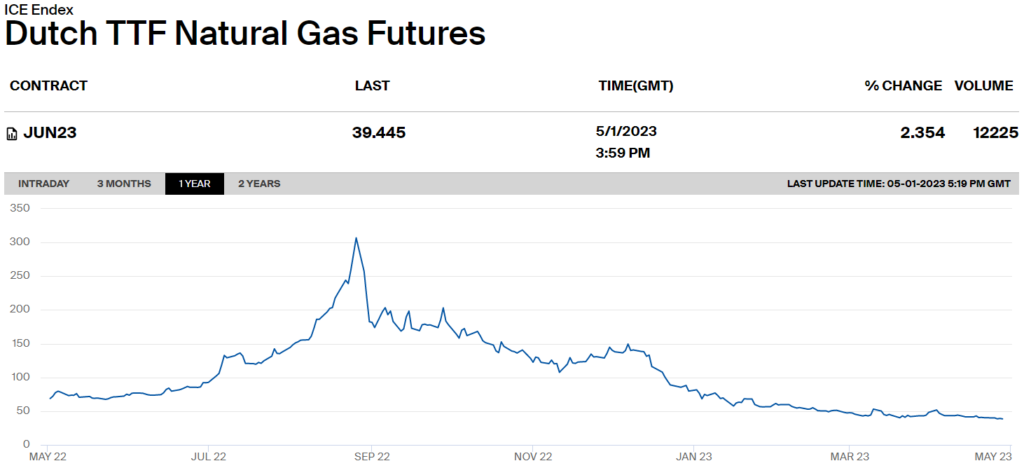

Per quanto il prezzo del gas abbia ormai raggiunto il suo miglior percorso di riduzione, è utile fornire un aggiornamento sulla quotazione del gas future TTF ICE di giugno 2023 che è stato ed è uno dei principali driver di disinflazione negli ultimi tre mesi (prezzo euro 38.538 al 28 aprile 2023).

Fonte: TTF Gas futures, May 2023, www.ICE.com

Passando all’analisi delle TLTRO:

i rimborsi di TLTRO III il 29 marzo ammontavano a 119,9 miliardi di euro e consistevano in:

- rimborsi a scadenza di TLTRO III.3 (32,2 miliardi di euro);

- rimborsi anticipati (87,7 miliardi di euro, principalmente su TLTRO III.4). I rimborsi anticipati erano stati superiori alle attese degli analisti e erano stati trainati principalmente da 71,9 miliardi di rimborsi anticipati di TLTRO III.4;

- inoltre, alcune banche di investimento stimavamo € 489,8 miliardi di rimborso in giugno;

- la liquidità in eccesso era elevata e pari a 4,0 trilioni di euro, gli esperti stimavano un valore di 3,5 trilioni a fine giugno e 2,5 trilioni entro fine 2023;

- il rimborso di marzo aveva comportato un calo di 112 miliardi di euro di liquidità in eccesso.

Sia i rimborsi di marzo, sia l’atteso rimborso di TLTRO III di giugno avrebbero potuto avere un impatto modesto sul tasso dei pronti contro termine.

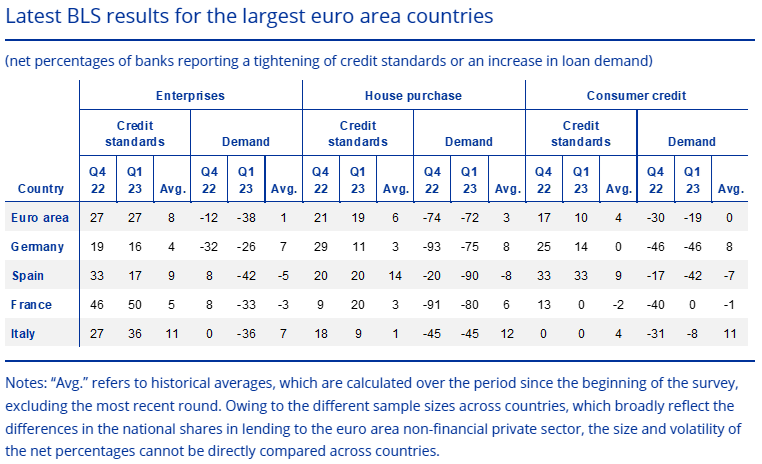

Con riferimento alle condizioni finanziarie, ecco gli highlights di Euro Area Bank Lending Survey pubblicata da BCE il 2 maggio relativa al 1° trimestre 2023:

- gli standard creditizi per finanziamenti e linee di credito alle imprese si erano inaspriti (percentuale netta di banche ‘tightener’ 27%);

- il ritmo d’inasprimento netto delle condizioni finanziarie era stato il maggiore dalla crisi del debito sovrano europeo;

- l’inasprimento aveva riguardato anche il credito bancario immobiliare (percentuale netta di banche che avevano inasprito 19%);

- l’inasprimento netto è stato meno pronunciato nel caso del credito al consumo;

- la domanda di credito corporate è scesa fortemente (-38%);

- la riduzione nella domanda netta di credito immobiliare era stata forte e prossima al calo netto del 4° trimestre 2022 (-72% maggior calo dal 2003);

- i maggiori driver del peggioramento erano: la minor liquidità bancaria e il minor supporto BCE alle banche nel contesto dei rimborsi TLTRO;

- l’alto incremento nella quota di richieste di nuovi crediti rigettate (maggior percentuale netta dal 2015 +15%).

La tabella sottostante riassume le percentuali di banche ‘tightener’ delle condizioni del credito:

- corporate;

- immobiliare;

- al consumo.

Fonte: Euro Area Bank Lending Survey, ECB, 2 May 2023

Riguardo alla manovra di tasso, qui di seguito una sintetica view di alcuni ‘big player’ della street:

- aumento tassi di 25-basis point: i Deposit Facility Rate (DFR) a 3.25%, refinancing rate a 3.75%, margin lending facility rate 4%;

- rallentamento dei rialzi dai precedenti 50 basis point delle ultime 3 riunioni;

- ‘porta aperta’ e ‘data dependent’ a ulteriori rialzi da 25 basis point da giugno in poi.

Con riferimento alla view generale del mercato si noti che:

- la curva a termine del tasso ESTR riflette probabili aumenti da 50 basis point da maggio in poi

- il tasso terminale atteso è approssimativamente nell’intervallo 3.75%-3.85% (3.75% implicherebbe 3 rialzi da 25 basis point)

- non esiste un consenso univoco sui futuri rialzi (25 o 50 basis point?)

4 maggio 2023: BCE alza di 25 basis point ma ‘ci sono divergenze tra settori economici’

In occasione dell’incontro monetario del 4 maggio 2023, la BCE ha alzato i tre tassi di riferimento di 25 basis point, in particolare:

- a 3.75% il main refinancing operations rate,

- a 4.00% il margin lending facility rate,

- a 3.25% il deposit facility rate

Tale rialzo, lascia ‘la porta aperta’ a ulteriori rialzi nel 2023, seppure l’istituto bancario centrale europeo non abbia anticipato ufficialmente alcuna mossa. I reinvestimenti da programma APP termineranno il 1° luglio 2023.

Il Governing Council BCE ha fatto sapere che: ‘Le future decisioni assicureranno che i tassi ufficiali vengano portati a livelli sufficientemente restrittivi al fine di ottenere un ritorno tempestivo al target di medio termine d’inflazione del 2% e verranno mantenuti a tali livelli tanto a lungo quanto sarà necessario.’

Di seguito i principali effetti dello Statement monetario BCE sui mercati finanziari:

- il rendimento del BTP decennale ha raggiunto un massimo di 4,2408% alle 14.15;

- lo spread di rendimento tra Bund e BTP decennale ha superato il valore di 191 nei minuti successivi allo Statement;

- l’indice azionario Stoxx Europe 600 ha toccato un minimo a 458 alle 14.18 si è portato fino all’area 460 dopo le 14.40;

- l’euro ha raggiunto il suo punto di maggior forza contro il dollaro alle 14.13 segnando 1.1082 per poi perdere terreno fino a 1,1013 alle 14.31.

EVOLUZIONE INTRADAY DEL CAMBIO EURO DOLLARO, 4 maggio 2023

Fonte: www.cnbc.com, 4th May 2023

EVOLUZIONE INTRADAY SPREAD BUND-BTP 10 ANNI 4 MAGGIO 2023

Fonte: Borsa ITaliana, 4th May 2023

Riportiamo di seguito i principali punti trattati in call da Lagarde.

ECONOMIA E PIL

Lagarde vede divergenze tra i settori dell’economia, sebbene le prospettive del settore industriale stiano peggiorando. I redditi familiari beneficiano di un mercato del lavoro forte, i governi europei dovrebbero ridurre le misure di sostegno. Vede che le rinnovate tensioni di mercato rappresenterebbero un rischio al ribasso per la crescita.

INFLAZIONE

L’inflazione è stata troppo alta per troppo tempo e le prospettive d’inflazione presentano ancora significativi rischi al rialzo. I recenti accordi salariali si sono aggiunti ai precedenti rischi d’inflazione al rialzo. ‘L’inflazione core (esclusi cibo e energia) è interessante, ma vogliamo andare un po’ più a fondo, guardiamo a tutti gli indicatori d’inflazione per capire l’evoluzione dell’inflazione, l’inflazione headline al 2% è l’obiettivo che abbiamo. La BCE ha discusso a lungo dell’inflazione di fondo e presta particolare attenzione all’inflazione del cibo; i prezzi degli alimenti stanno ‘facendo più male’, certamente la food inflation sta diminuendo ma se i profitti aziendali nel 2022 hanno contribuito all’inflazione, nel 2023 saranno i salari a contribuire maggiormente, anche se i prezzi delle materie prime stanno diminuendo.

TASSI

Il presidente della BCE afferma che “abbiamo coperto molto terreno negli ultimi 9 mesi; Il processo di aumento dei tassi della BCE è un viaggio e ” alla meta non ci siamo ancora”. All’interno del Governing Council alcuni governatori hanno suggerito che un aumento di 50 basis point fosse appropriato, ma la BCE non ha un numero magico (di tasso) per ritenersi “sufficientemente restrittiva”, anche se ora non è ancora sufficientemente restrittiva. Ha aggiunto: “Sapremo cosa significa ‘sufficientemente restrittivo’ quando arriveremo al target inflazione 2% e non prenderemo impegni sui tagli dei tassi, il nostro compito è ridurre l’inflazione“.

QUANTITATIVE TIGHTENING E TLTRO

La BCE sta preservando per sé la facoltà di stabilire in futuro i livelli di reinvestimento dell’APP (Asset Purchase Program) che terminerà il 1° luglio, “Ci aspettiamo il ballottaggio dell’APP e abbiamo deciso di valutare l’efficacia di questa decisione”. I reinvestimenti privilegeranno le obbligazioni societarie con un buon ‘carbon footprint’ in coerenza all’Accordo di Parigi. Le manovre sull’APP non fanno parte di un accordo sui tassi d’interesse futuro. All’interno del Governing Council è prevalsa una view comune in base alla quale una modifica dell’APP fosse la mossa giusta e “Non stiamo pianificando modifiche sui reinvestimenti in PEPP“. ‘Per quanto riguarda le TLTRO, le banche si sono preparate per il rimborso di giugno, tra l’altro, la BCE potrà essere inventiva sulle linee di liquidità alternative e diverse dalle TLTRO.’

CONDIZIONI FINANZIARIE

La recente indagine europea sui prestiti bancari (Bank Lending Survey) suggerisce che i prestiti bancari potrebbero indebolirsi ulteriormente e che gli aumenti dei tassi stanno iniziando a mostrare i loro effetti; infatti, la domanda di crediti corporate sta davvero diminuendo.

CRISI BANCARIA

Il vicepresidente della BCE Luis de Guindos ha affermato che il settore bancario dell’area euro ha dimostrato di essere resiliente e ha sovraperformato quello americano in base ai principali indicatori, aggiungendo che le banche statunitensi fallite avevano modelli di business idiosincratici, erano regionali, e tali modelli non sono applicabili alle banche europee che sono adeguatamente liquide. Lagarde ha aggiunto che, nella crisi del Credit Suisse, le autorità svizzere non avevano molte alternative e che “Stiamo imparando da quel caso relativamente alla teoria dell’ordine gerarchico dell’applicazione delle fonti finanziarie“.

OBIETTIVI DI POLITICA MONETARIA BCE

L’opinione comune nel Governing Council è stata “determinata” e omogenea pur in di una varietà di punti di vista. “È molto chiaro che non ci stiamo fermando sui rialzi di tassi e sappiamo che abbiamo ancora molto terreno da percorrere“, la decisione dei tassi di oggi ha ricevuto un sostegno quasi unanime. La prossima tappa della trasmissione delle politiche monetarie è incerta, la BCE ha percorso molta strada negli ultimi 9 mesi, ma Lagarde non vede ancora un ciclo completo di trasmissione delle politiche monetarie.

Infine, ha sottolineato che la dipendenza dai dati non è un concetto uguale alla forward guidance, ‘Non sto dando una forward guidance, ma vi dico ora che in presenza di dati economici variabili abbiamo stabilito che ad ogni meeting li guarderemo‘. Ha concluso: “Stiamo osservando la Fed, ma la BCE è una banca centrale autonoma, non dipende dalla Fed, quindi potremo inasprire se la Fed si fermerà’.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Business and consumer survey results for April 2023, European Commission, 27 April 2023

April 2023 Bank Lending Survey, ECB, 2nd May 2023

Monetary policy decisions, ECB, 4th May 2023

Inflation in the euro area, Eurostat, 4 May 2023

Dutch TTF Gas Futures, June 2023