1. BCE conferma le pressioni inflazionistiche: ‘questa inflazione non ci piace’ ma ‘non c’è alcuna spirale salari-prezzi’.

In attesa del meeting monetario BCE del 15 giugno, seppure le ultime settimane rivelassero un contesto di mercato meno grave in termini di rischio derivante da episodi di stress nel settore bancario, era sentore comune che in tema di banche europee: ‘no news’ equivalesse a ‘good news’.

Lagarde avrebbe forse fronteggiato uno scenario macroeconomico meno minaccioso per BCE in termini di rischio sistemico e di conseguenza avrebbe potuto sentirsi meno limitata:

- sul valore assoluto del tasso terminale;

- sull’intervallo temporale entro il quale i tassi potessero permanere ai massimi, prima di un eventuale cambio di direzione.

Gli esperti attendevano che nello Statement la strategia di comunicazione BCE si uniformasse al solito mood ‘data dependent meeting by meeting’.

Crescita del PIL

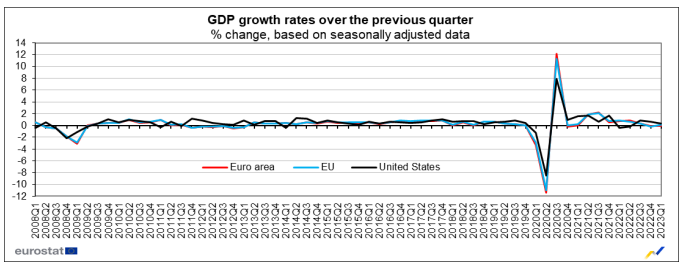

Secondo i dati pubblicati da Eurostat l’8 giugno 2023, nel primo trimestre del 2023 rispetto al trimestre precedente il PIL destagionalizzato era diminuito dello 0,1% nell’area euro ed era aumentato dello 0,1% nell’UE. Nel quarto trimestre del 2022, il PIL era diminuito dello 0,1% nell’area euro e del 0,2% nell’UE.

Per quanto atteneva la variazione attesa nella traiettoria di sviluppo del PIL in eurozona:

- gli indicatori di crescita fornivano segnali ambigui;

- l’inasprimento monetario BCE non aveva ancora compromesso la crescita, nonostante di fatto l’eurozona fosse entrata in recessione tecnica.

Constatato che, gli effetti trasmissivi della politica monetaria restrittiva sull’economia reale non si erano ancora fatti sentire totalmente, il fattore chiave era:

- in che misura e per quale intervallo temporale la crescita avrebbe risentito dei rialzi di tasso introdotti da BCE negli ultimi mesi.

Del resto, i dati macroeconomici rivelavano una natura ‘dicotomica’ del vecchio continente, sia sotto il profilo settoriale con:

• robustezza dei servizi

• attese di calo per la manifattura industriale

sia sotto il profilo geografico con:

• resilienza produttiva dei paesi periferici come l’Italia e la Spagna

• economie ‘core’ in difficoltà con la Germania per la prima volta in recessione tecnica (PIL Germania -0.3% nel primo trimestre 2023).

Proiettando lo sguardo oltre luglio 2023, lo scenario per la seconda metà dell’anno e per il primo semestre 2024 era ambiguo; tale ambiguità, derivava da:

• intensità dell’effetto stretta monetaria sulla crescita economica dell’UE

• rapidità nella fase involutiva d’inflazione dopo aver raggiunto e superato i massimi riconducibili al picco nel costo dell’energia.

Di seguito presentiamo graficamente il percorso evolutivo del PIL dalla crisi finanziaria del 2008 fino ai giorni nostri. È ben visibile la volatilità 2020.

CRESCITA TRIMESTRALE DEL PIL IN AREA EURO, UE E STATI UNITI MARZO 2008 – MARZO 2023

Fonte: Eurostat, 8th June 2023

Mercato del lavoro

L’ultima indagine Eurostat sul mercato del lavoro nel primo trimestre 2023 e sulla variazione rispetto all’ultimo trimestre 2022, evidenziava i seguenti risultati:

• numero di occupati in aumento dello 0,6% nell’area dell’euro e dello 0,5% nell’UE

• aumento dell’occupazione dell’1,6% sia nell’area euro sia in UE, (dato ultimo trimestre 2022 +1,5% nell’area euro e il +1,3% in UE)

• le ore lavorate erano aumentate del +0,6% nell’area euro e del +0,7% nell’UE (dato a dicembre 2022 +2,0% in area euro e dell’1,9% in UE)

In sintesi, i dati su citati confermavano la forza del mercato del lavoro europeo.

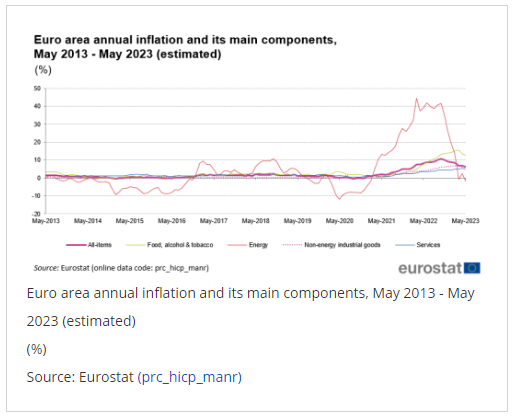

Per quanto attiene l’inflazione del vecchio continente, lo scenario sottostante non sembrava essere cambiato riguardo a due trend:

• conferma di un’inclinazione al ribasso dell’inflazione ‘headline’ a maggio (6,1% su anno dal 7% di aprile) controbilanciata da

• inflazione core (incremento prezzi esclusi cibo e energia), che era scesa al 5,3 % su anno in maggio dal 5.6% di aprile.

Osserviamo in dettaglio le componenti inflattive:

• superata la burrasca sul prezzo del gas, le componenti energia e alimenti offrivano prospettive favorevoli

• i prezzi dei prodotti industriali non energetici parevano tracciare un percorso a riduzione (+5,8%, dato di maggio rispetto a +6,2% di aprile)

• la variazione del prezzo dei servizi al 5% su anno rivelava un calo rispetto al + 5,2% di aprile

Le attese degli esperti indicavano un possibile lieve incremento della componente inflazione dei servizi nel terzo trimestre 2023 imputabile a due fattori:

• aumento da stagionalità dei prezzi dei servizi turistici nel periodo estivo

• effetto ‘leva’ delle sovvenzioni pubbliche fornite alle aziende di servizi di trasporto.

Il 6 giugno, la BCE aveva reso noti i dati sulle aspettative inflattive dei consumatori di aprile, rivelando la seconda maggior revisione al ribasso su base mensile dell’inflazione al consumo attesa per i successivi 12 mesi registrata negli ultimi tre anni (da aprile 2020).

In linea di massima, era possibile evincere che la pressione a rialzo contenuta nella survey sulle percezioni d’inflazione dei consumatori del sondaggio di marzo era stata solo transitoria all’interno di un trend generale di riduzione sulle aspettative d’inflazione, sia delle aziende sia dei consumatori, portando ‘l’assicella’ gradualmente verso l’ambito target BCE di medio-lungo termine del 2%:

• dato di survey a 3 anni in aprile +2.5%

• dato di survey a 3 anni di marzo +2.9%

INFLAZIONE ANNUA IN AREA EURO MAGGIO 2013 – MAGGIO 2023

Fonte: Eurostat, June 2023

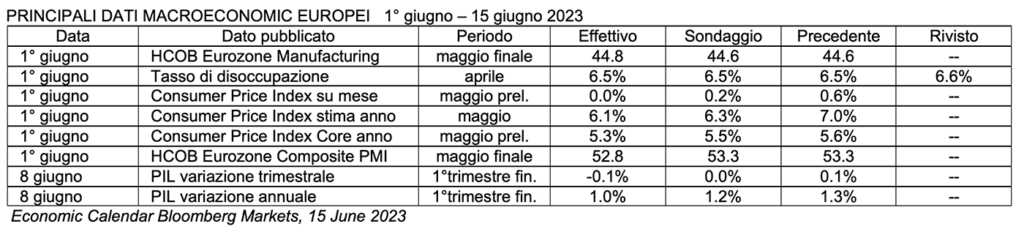

Qui di seguito, una sintesi dei dati macroeconomici europei pubblicati nelle due settimane antecedenti il meeting monetario BCE di giugno.

È ben visibile la lieve moderazione dei saggi d’inflazione al consumo di maggio, sia rispetto alle attese, sia rispetto al dato del mese precedente.

Confrontando le proiezioni macroeconomiche BCE del 15 giugno 2023 con quelle pubblicate il 16 marzo 2023 rileviamo:

• inflazione in riduzione dello 0.1% rispetto alla previsione di marzo per ciascun anno del quadriennio 2022-2025

• calo del PIL reale dello 0.1% in ciascun anno del triennio 2022-2024 e dato in linea nel 2025 (1.6%)

• graduale riduzione del saggio di disoccupazione nel triennio 2023-2025 (6.5%, 6.4%, 6.3% verso 6.6%, 6.6%, 6,6%)

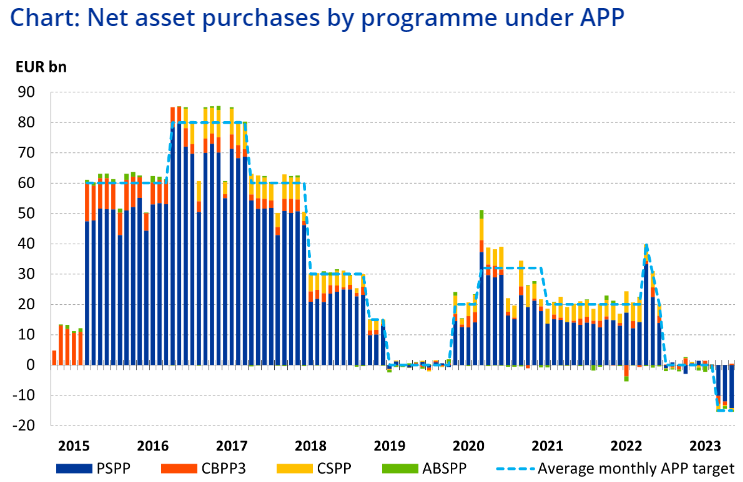

Analizziamo ora la manovra di graduale riduzione dei programmi di acquisto titoli della BCE.

Secondo alcuni operatori di mercato, la riduzione della liquidità sistemica mediante ‘tapering’ dell’APP da parte di BCE sarebbe avvenuta nei seguenti termini:

• ‘roll-off’ (graduale attenuazione) del portafoglio APP di circa 30 miliardi di euro al mese come nuova base standard

• tale riduzione di 30 miliardi di euro nel 2024 sarebbe stata coerente con il roll-off completo del portafoglio APP che la BCE implementerà da luglio

• la media mensile dei rimborsi nel periodo gennaio-maggio 2024 sarà superiore a 32,5 miliardi e coerente all’importo medio del portafoglio APP

• probabile parziale ‘roll-off’ del PEPP (Pandemic Emergency Purchase Program), che la BCE ha dichiarato di reinvestire fino a fine 2024.

Fonte: European Central Bank, June 2023

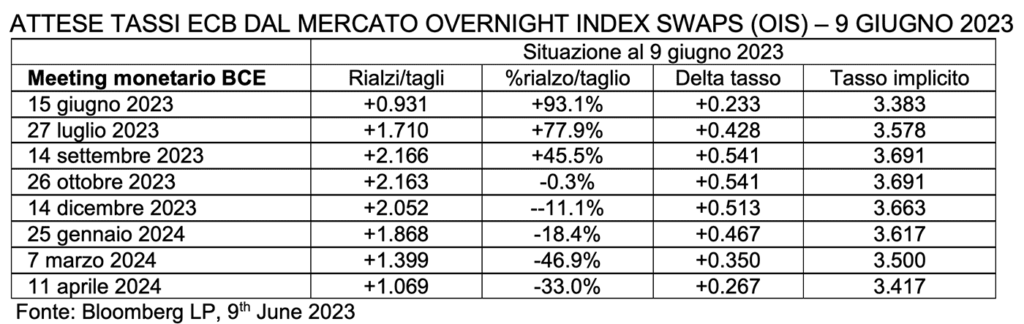

Le posizioni di alcuni esperti riguardo alla manovra BCE sui tassi potevano riassumersi in queste quattro ipotesi:

- rialzo di 25 basis point per tutti e tre i tassi di riferimento BCE ampiamente prezzato dal mercato:

• depo rate 3.50%

• refi rate 4.00%

• margin lending facility rate 4.25% - possibile rialzo di ulteriori 25 basis point in luglio (portando il depo rate al 3.75%) e in settembre (portando il depo rate al 4.0%)

- possibile punto di arrivo del tasso terminale entro fine 2023 a 3.75%

- probabile inversione di marcia della politica monetaria in direzione ‘easing’ con un primo taglio nel 1° o al più nel 2° trimestre 2024.

Nella prima settimana di giugno, la curva di tasso forward ESTR (Euro Short Term Interest Rate) segnalava un primo taglio dei tassi nel 1° trimestre 2024.

15 giugno 2023: Lagarde alza ancora di 25 basis point e i mercati incassano il colpo, a luglio i rialzi proseguiranno

Come previsto dai mercati finanziari, nello Statement monetario del 15 giugno 2023 la BCE ha annunciato il rialzo di 25 basis point dei tre tassi di riferimento:

- a 4.00% il main refinancing operations rate

- a 4.25% il margin lending facility rate

- a 3.50% il deposit facility rate.

In sintesi, la BCE ha alzato i tassi d’interesse di un quarto di punto percentuale, nonostante l’area euro sia di fatto entrata in recessione.

Un tasso sui depositi al 3,50% rappresenta il livello più alto raggiunto in oltre 20 anni. La mossa era ampiamente attesa dagli investitori. BCE ha segnalato che potrebbe continuare a spingere i tassi più in alto nei prossimi mesi se l’inflazione rimarrà vischiosa. In tema di reinvestimenti PEPP, questi avverranno sino alla fine del 2024 (ricordiamo che gli attivi finanziari BCE in titoli obbligazionari ammontavano a 1,68 miliardi di euro alla fine della scorsa settimana).

Gli acquisti di titoli verranno sospesi a partire da luglio 2023; la riduzione del portafoglio titoli APP avverrà a un ritmo di 15 miliardi al mese almeno fino al termine del secondo trimestre 2023, la riduzione successiva verrà determinata nel tempo.

Analizziamo la reazione dei mercati finanziari alla pubblicazione dello Statement BCE e nel corso della conference call di Lagarde:

• il rendimento del BTP decennale da un massimo di 4.2337% delle 14.25 prima della call si è portato fino a 4.0767% alle 16.37

• lo spread di rendimento tra Bund e BTP decennale ha visto uno spike a 168.9337, per poi avviarsi a una fase discendente

• l’indice azionario Stoxx Europe 600 si è portato a 461.12 alle 14.42, per poi raggiungere un massimo alle di 464.46 alle 17.30

• l’euro ha visto minor forza verso dollaro alle 14.02 attestandosi a 1.0815, per poi rafforzarsi contro il biglietto verde fino a 1.0945 alle 18.22

EVOLUZIONE INTRADAY DEL CAMBIO EURO DOLLARO, 15 giugno 2023

Fonte: www.cnbc.com, 15th June 2023

EVOLUZIONE INTRADAY INDICE AZIONARIO STOXX EUROPE, 15 giugno 2023

Fonte: www.cnbc.com, 15th June 2023

Riportiamo di seguito i principali punti trattati in call da Lagarde.

ECONOMIA E PIL

Le prospettive di stabilità finanziaria sono rimaste difficili, ma i rischi al ribasso per la crescita includono la guerra e la geopolitica. Anche il livello e il saggio di variazione d’inflazione sono altamente incerti. La politica fiscale dei singoli governi deve contribuire a rendere le economie più produttive. I governi dovrebbero ritirare gli aiuti energetici. Tuttavia, il settore dei servizi rimane resiliente. È probabile che la crescita economica rimanga debole nel breve periodo; a conferma di ciò il fatto che, negli ultimi mesi l’economia europea ha ristagnato.

INFLAZIONE

La BCE non è soddisfatta delle prospettive d’inflazione. Le previsioni di inflazione più elevate sono in gran parte dovute all’aumento del costo del lavoro. Ma: “Non stiamo assistendo a una spirale salari-prezzi che potrebbe causare effetti di secondo livello”. È pur vero che, i costi unitari del lavoro stanno causando una revisione delle proiezioni d’inflazione. BCE non è ancora ‘a destinazione’ e ha guardato molto ai dati economici in uscita per valutare la sua decisione, anche se gli accordi salariali hanno aumentato i rischi d’inflazione al rialzo. Energia e cibo rappresentano un rischio al rialzo per le prospettive d’inflazione e di crescita. La maggior parte delle aspettative d’inflazione a più lungo termine si attestano intorno al 2%. Le pressioni sull’underlying inflation (inflazione sottostante ovvero il tasso d’inflazione atteso in assenza di shock esogeni, variazioni idiosincratiche dei prezzi relativi, e altri ‘disturbi’) permangono forti. In conclusione, le pressioni salariali sono una fonte d’inflazione sempre più importante, sebbene il calo dei prezzi sia stato generalizzato.

MERCATO DEL LAVORO

Il mercato del lavoro è un fattore chiave che impatta sull’inflazione e un forte mercato del lavoro costituisce un rischio a ribasso per la crescita. In sintesi, il mercato del lavoro rimane una fonte di forza produttiva.

TASSI BCE

La BCE proseguirà nel tightening e ha ancora ‘terreno da percorrere’ in tema di rialzi di tassi, non sta pensando di fermarsi ed è `molto probabile che alzerà i tassi nel meeting di luglio.’ Lagarde non vuole commentare il concetto di ‘tasso terminale.’ Provocata con una domanda circa il probabile tasso terminale al 3.75%, Lagarde ha replicato duramente: ‘Sapremo quale sarà il tasso terminale quando arriveremo ad esso’. “Non abbiamo discusso, sul tema se ‘saltare’ (skip nei rialzi) o ‘metterci in pausa’ per più di un meeting.” La BCE assicurerà che i tassi siano portati a livelli sufficienti al fine di ottenere un’inflazione target di medio-lungo termine del 2%.

POLITICA MONETARIA E BILANCIO BCE

Il Governing Council ha osservato con molta attenzione i dati per giungere alla sua decisione, ma non è ancora ‘a destinazione’ e ha ancora molto terreno da percorrere. ‘All’interno del Governing Council abbiamo avuto un’armoniosa discussione. Gli strumenti monetari ordinari utilizzati dalla BCE sono disponibili se necessario’, ha aggiunto Lagarde. Le banche sono ben consce da tempo dei rimborsi delle TLTRO di fine giugno e i mercati dovrebbero essere ben in grado di assorbire il roll-off dell’APP.

Ancora una volta, Lagarde conferma la fermezza dell’approccio integrato ‘data dependent’ e ‘meeting by meeting’ adottato negli ultimi mesi e basato sia sui fondamentali macro e sull’inflazione, sia sui rendimenti dei bond e sulle policy di concessione crediti delle banche.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDP main aggregates and employment estimates for the first quarter of 2023, Eurostat, 8th June 2023

Inflation in euro area, Eurostat, June 2023

Economic Calendar, Bloomberg, June 2023

Asset Purchase Programs, European Central Bank, June 2023

Monetary policy decisions, ECB, 15th June 2023

ECB Staff Macroeconomic Projections, ECB, 15th June 2023