1. ‘Tenere i tassi alti a lungo quanto e se necessario’. Rialzo o pausa sul filo di lama di un coltello

Seppure il meeting monetario BCE di settembre fosse ‘una call (alternativa) tra tasso invariato e rialzo di 25 basis point ‘, molte case d’investimento attendevano che BCE lasciasse i tassi invariati a settembre, pur mantenendo un mood hawkish con possibili rialzi futuri, che sarebbe stato comunicato da Lagarde come ‘una pausa’ (non un arresto definitivo).

Altre investment banks attendevano un rialzo di 25 basis point poi annunciato da Lagarde. La ‘data dependency’ meeting by meeting si sarebbe confermata come tratto saliente della funzione di reazione BCE.

Gli scenari attesi nelle analisi delle case d’investimento erano riassumibili in tre tipi:

- scenario base: tassi invariati, stress nella retorica BCE su probabili rialzi futuri, nessuna variazione del PEPP e remunerazione riserve in eccesso

- scenario ‘hawkish’: rialzo di 25 basis point, stress su timore di fiammate inflattive future, prosecuzione rialzi (scenario avverato il 14 settembre)

- scenario ‘dovish’: tassi invariati, modalità ‘pilota automatico e wait and see’ BCE fino a ottobre; nessun indizio su tagli di tassi e una Lagarde perentoria sul leit motiv BCE “i tassi permarranno sufficientemente restrittivi, a lungo quanto necessario a conseguire il 2% d’inflazione”.

Osserviamo con attenzione alcune tra le variabili che caratterizzavano la congiuntura europea.

Crescita

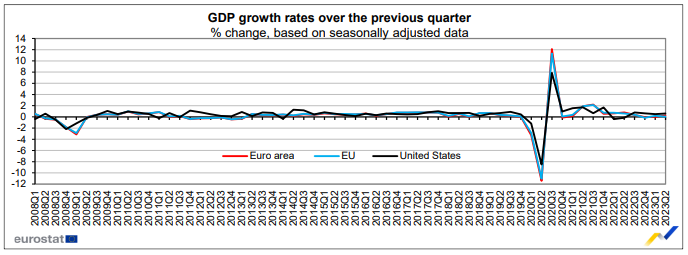

Per quanto riguarda la crescita del PIL, queste le attese di alcuni analisti delle variazioni su anno:

- +0,6% nel 2023 (dato confermato il 16 agosto da Bloomberg, dato precedente BCE 0,9%)

- +1,3% nel 2024 (da precedente 1,5%)

- 2025 invariato a +1,6% su anno.

Le revisioni a ribasso della crescita 2023 e 2024 su indicate, si sarebbero accompagnate alle ipotesi di:

- aumento del prezzo del petrolio e altre commodities

- euro forte verso dollaro.

Per completezza, riportiamo le previsioni di crescita pubblicate dalla Commissione Europea l’11 settembre 2023:

- +0,8% su anno nel 2023 (ribasso -0.3% rispetto al precedente +1,1%)

- +1,4% su anno nel 2024 (ribasso -0.3% rispetto al precedente +1,7%).

In contrasto al mood ottimista BCE, alcune case d’investimento ipotizzavano una probabilità di recessione a 12 mesi del 50%.

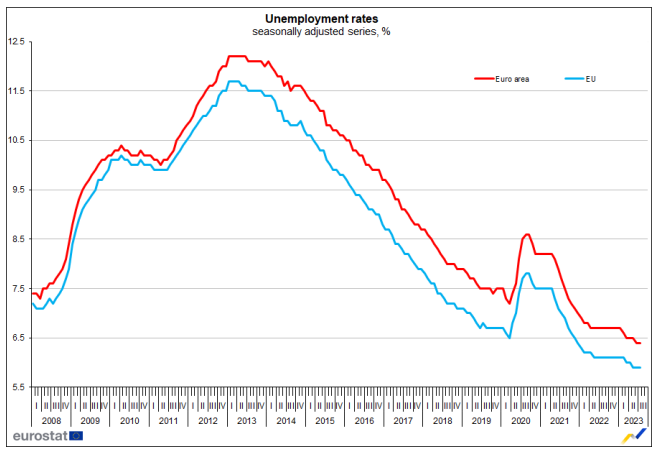

Mercato del lavoro

Per quanto attiene il job market, nonostante un contesto macroeconomico in rallentamento, si evidenziavano:

- saggio di disoccupazione in luglio al 6.4% per le 20 nazioni che utilizzano l’euro (invariato rispetto a dato precedente e sondaggio)

- mercato del lavoro resiliente ma con primi segnali di raffreddamento

- dinamiche salariali in linea con le attese che avrebbero evitato la revisione rialzo dell’inflazione core e headline nel 2025.

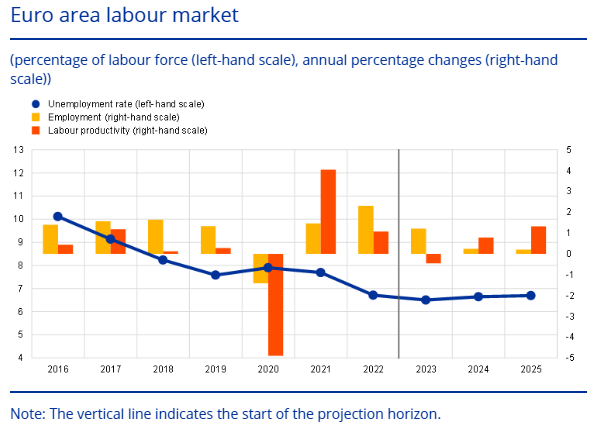

Salari

Alcuni analisti sostenevano che i salari reali avrebbero recuperato parte del loro potere d’acquisto perduto nel biennio 2021- 2022.

Si osservavano inoltre:

- segnali di moderazione della dinamica salariale

- assenza di effetti di secondo ordine (second round effect)

- possibile ritorno della crescita dei salari nominali a livelli coerenti con gli obiettivi BCE

- nessuna evidenza inflazionistica di possibile spirale salari – prezzi

- segnali di debolezza dal lato offerta lavoro forniti da alcuni indicatori che limitavano la crescita salariale.

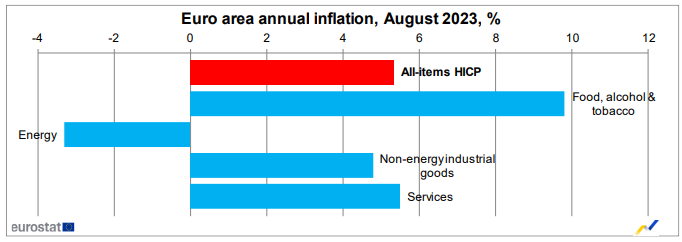

Con riferimento al percorso di crescita dei prezzi, la Commissione Europea l’11 settembre 2023 aveva fatto sapere che:

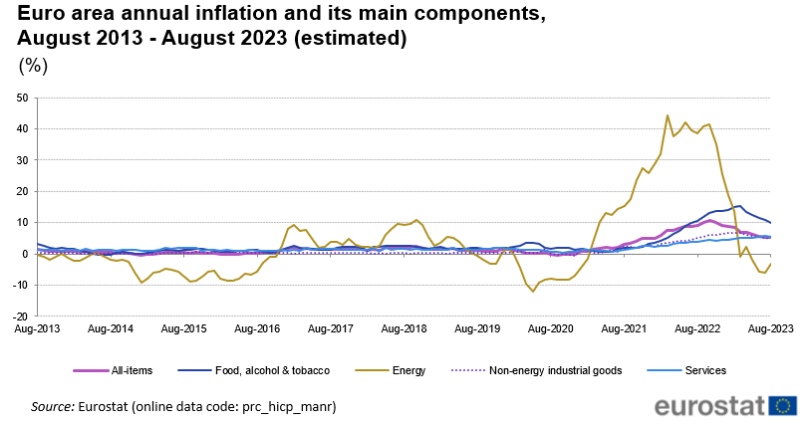

- “in luglio 2023, l’inflazione ha toccato il 5,3%, dato esattamente dimezzato rispetto all’osservazione di ottobre 2022 (10,6%).”

Dal 2024 in poi, alcune case d’investimento attendevano che lo slowdown produttivo di eurozona contribuisse all’effetto ribassista sul profilo d’inflazione quindi a un percorso di evidente disinflazione. L’analisi delle proiezioni BCE aggiornate al 14 settembre, ha tuttavia rivelato una resilienza d’inflazione.

Si noti che, l’inflazione dei servizi nell’ultima lettura ha evidenziato un lieve calo dello 0,1% dando una sorta di segnale positivo al Governing Council, tuttavia provenendo da un picco record del 5,6% nel mese precedente, come illustrato nei grafici successivi.

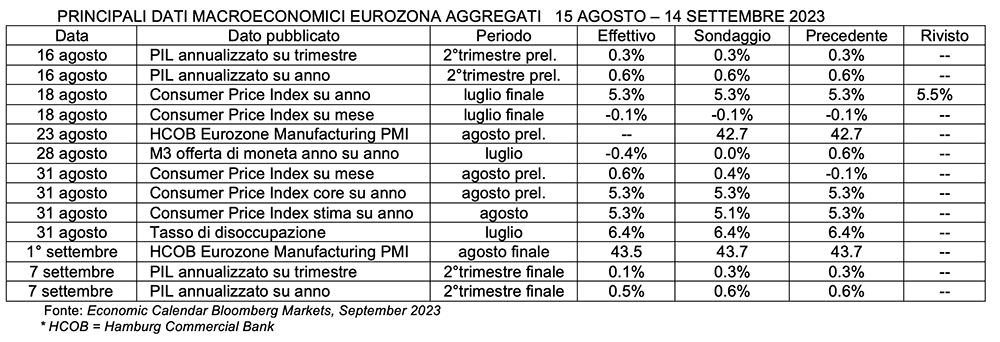

Di seguito, proponiamo una sintesi di alcuni tra i principali dati macroeconomici di eurozona pubblicati nel mese che ha preceduto il meeting BCE di settembre:

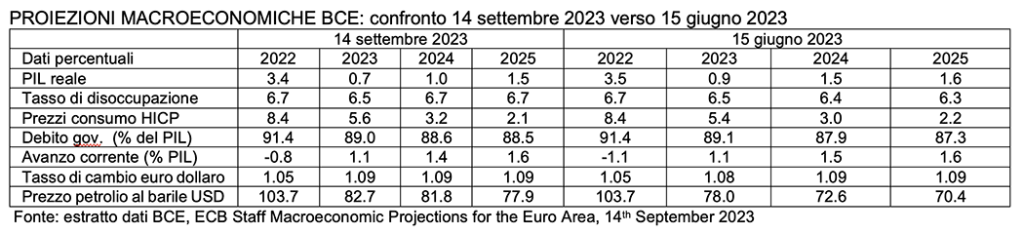

Dalle Staff Macroeconomic Projections BCE pubblicate il 14 settembre si evincevano le seguenti “novità ” rispetto alle previsioni di giugno:

- slowdown del PIL nel terzo trimestre 2023

- revisione a ribasso del PIL nel triennio 2023-2025

- minor domanda: inasprimento condizioni finanziarie

- tassi d’interesse superiori

- maggior costo di petrolio e gas, minor costo elettricità

- apprezzamento dell’euro

- minor incidenza del miglioramento del contesto fiscale

- maggior inflazione ‘headline‘ (dato generale HICP) e

- maggior inflazione ‘underlying’ (inflazione in assenza di shock d’offerta, non pieno impiego risorse e variazioni idiosincratiche di prezzo)

- lieve aumento del saggio di disoccupazione 2024 e 2025

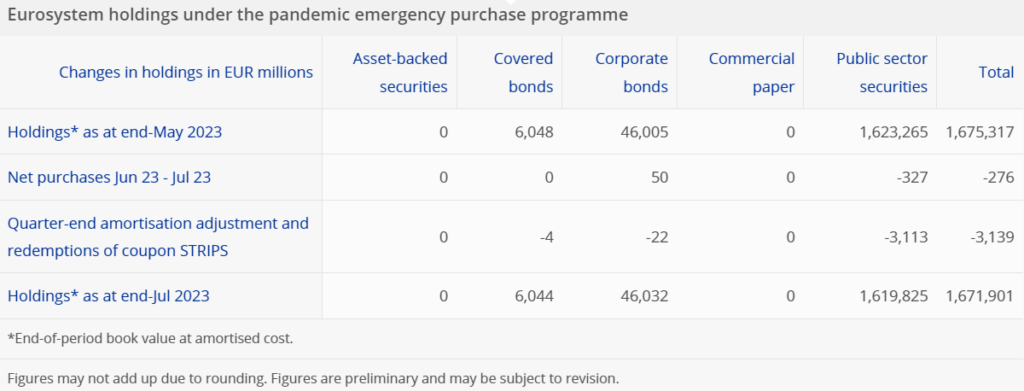

Di seguito le ipotesi di alcuni player di mercato sul contenimento dei reinvestimenti di titoli acquistati in ambito PEPP e APP:

PEPP

- termine reinvestimenti PEPP da implementare con gradualità nelle ipotesi di:

- riduzione reinvestimenti PEPP del 50% con decorrenza gennaio 2024

- interruzione totale del PEPP da luglio 2024.

Ipotesi evolutive sulla riduzione di attivo finanziario in titoli da programma PEPP:

- 60 miliardi entro giugno 2024

- 134 miliardi entro fine 2024.

Ipotesi di ritmo mensile di riduzione dei reinvestimenti PEPP:

- 10 miliardi al mese nell’intervallo gennaio-giugno 2024

- 12 miliardi al mese nell’intervallo luglio-dicembre 2024

APP

BCE aveva bloccato il processo di reinvestimento in ambito APP da luglio, con

- riduzione effettiva dell’attivo mobiliare di 99,3 miliardi da marzo 2023

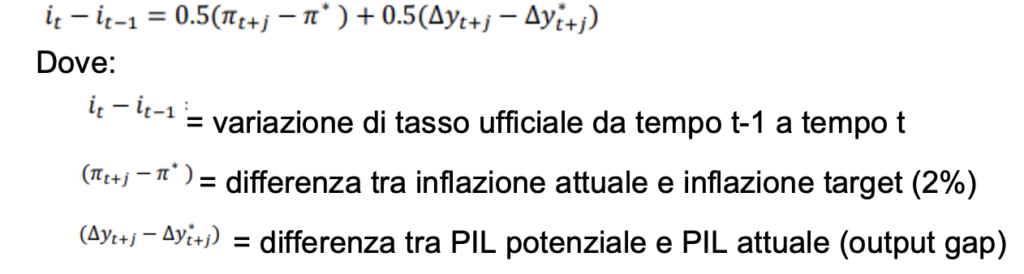

In tema di tassi, secondo la regola di Orphanides, la BCE dovrebbe aumentare i tassi d’interesse ufficiali nell’ipotesi in cui le aspettative d’inflazione siano superiori al target (2%) e le previsioni di crescita del PIL siano superiori alla crescita potenziale. In una ricerca congiunta, Orphanides e Wieland hanno applicato tale regola all’area euro, caratterizzata da:

• output gap

• aspettative d’inflazione

Secondo alcuni esperti, seppure sia garantito un sostanziale grado di restrittività monetaria (hawkishness), tra le variabili su indicate:

- l’incertezza nel saggio decelerazione d’inflazione verso il target 2% e

- il rallentamento della traiettoria di sviluppo del PIL (slowdown) con conseguente contenimento dell’output gap

- erano due driver di ‘raffreddamento’ della stretta monetaria cumulata. Ipotesi non confortate dalla decisione BCE di alzare i tassi di 25 basis point a settembre.

Questa una tra le ipotesi di alcune case d’investimento sull’evoluzione dei tassi:

- prossimità del termine nel ciclo dei rialzi (nessun taglio di tassi nel 2023)

- probabile pausa nei rialzi a settembre con official depo rate invariato al 3,75% (9 rialzi consecutivi nel ciclo hawkish per totali 425 basis point)

- tasso terminale 2023 4,00% (vietato superare la soglia del 4.00%, perché le condizioni finanziarie concesse dalle banche all’economia reale ‘tarpano le ali’ alla domanda).

Allentamento quantitativo (tagli di tasso) nel 2024:

- a decorrere da luglio 2024

- per un totale di 100 basis point di tagli cumulati nel 2024

- intervallo obiettivo tasso terminale 2024: 2,75-3.00%

Tasso neutrale ovvero il tasso applicato in condizioni piena occupazione, massimo output, inflazione costante:

- -0,5%-1% reale (al netto d’inflazione)

- 1,5-3% nominale (al lordo d’inflazione)

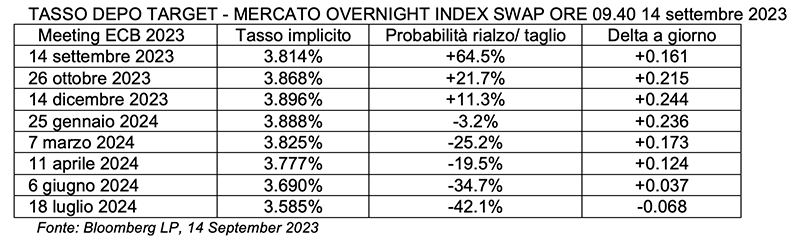

Di seguito, le ipotesi di evoluzione dei tassi nei prossimi 8 meeting monetari BCE desumibili dal mercato dei derivati di tasso Overnight Index Swap nella mattina del 14 settembre. Si noti che, nella settimana precedente allo Statement BCE, i futures di tasso rivelavano un’attesa di tassi invariati, il 13 settembre, il mercato Overnight Index Swap prezzava al contrario una probabilità 70% di rialzo di 25 basis point (attesa concretizzata) e primo taglio a gennaio 2024:

Anche la previsione di Bloomberg Economics, era che il Governing Council introducesse l’ultimo aumento di 25 basis point di questo ciclo rialzista portando il depo rate al 4%, previsione poi rivelatasi esatta.

2. 14 settembre 2023: la mossa a sorpresa di Lagarde: BCE scuote i mercati con 25 basis point di rialzo

Come previsto da una parte della “street”, il 14 settembre i tre tassi di riferimento BCE sono stati aumentati di 25 basis point.

Si tratta del decimo rialzo consecutivo, con il quale BCE ha fissato:

- Deposit Facility Rate a 4,00%

- Marginal Lending Facility Rate a 4,75%

- Main Refinancing Rate a 4,50%

Riportiamo il tratto saliente dello Statement monetario:

“Sulla base della sua attuale valutazione, il Governing Council ritiene che i tassi d’interesse di riferimento della BCE abbiano raggiunto livelli che, mantenuti per un periodo sufficientemente lungo, forniranno un contributo sostanziale al tempestivo ritorno dell’inflazione al target.”

È opportuno indicare la reazione dei mercati allo Statement con riferimento a tre asset class:

- il rendimento del BTP decennale ha raggiunto un massimo di 4,4403% alle 14.15 e successivamente un minimo di 4.2968% alle 15.12.

- lo spread di rendimento tra Bund e BTP decennale si è attestato a un minimo di 173.4799 alle 15.13, per poi riportarsi in area 175 in chiusura.

- l’indice azionario Stoxx Europe 600 ha seguito una traiettoria ascendente fino a portarsi a massimo di 461.35 alle 17.10.

- l’euro ha evidenziato il suo apice di maggior forza contro dollaro alle 14.14 ante Statement a 1.0747 per poi perdere terreno chiudendo a 1.0643.

Questi i temi trattati in call da Lagarde:

ECONOMIA E PIL

L’economia nel terzo trimestre 2023 ha evidenziato debolezza anche a causa della ridotta domanda di esportazioni, inoltre, le condizioni finanziarie finali hanno raffreddato la crescita. La congiuntura probabilmente rimarrà “sottotono” nei prossimi mesi, ma le politiche fiscali dei governi europei dovrebbero aumentare la produttività. Tuttavia, i rischi di minor crescita sono inclinati al ribasso. Lagarde ha aggiunto che il quadro di governance dell’UE dovrebbe essere ultimato entro fine anno. Nelle proiezioni BCE di settembre, la revisione a ribasso del PIL 2024 è dovuta principalmente all’effetto “carry-over” 2023 (contribuzione differita dell’anno precedente sul successivo), ma nel 2024 inizierà la recovery.

INFLAZIONE

Lagarde dichiara che troppo a lungo ancora BCE sta assistendo a un’inflazione troppo elevata. Se è vero che l’inflazione continua a calare in termini di variazioni a breve, essa rimane troppo alta e troppo a lungo. In particolare, l’inflazione dei servizi è tenuta alta dai salari del comparto dei servizi ad alta intensità di manodopera e del turismo. “Good news”: la maggior parte delle misure d’inflazione sottostante inizia a calare. “Nel complesso non arriveremo al target di inflazione headline nel 2025, ma otterremo quasi il target di inflazione core” ha aggiunto Lagarde. L’inflazione alimentare è scesa, ma è ancora al 10% e ha un grosso peso sul dato generale d’inflazione. “Per quanto riguarda le materie prime come petrolio e gas, seppure la crisi Russo ucraina non ne sia più il principale driver, stiamo osservandole molto attentamente, con occhio vigile sulla Cina.” Lagarde teme l’effetto ‘spillover’ depressivo sull’Europa provocato dal rallentamento produttivo in Cina.

MERCATO DEL LAVORO

Il mercato del lavoro è rimasto resiliente finora evidenziando il “momentum” (mood positivo) dell’occupazione. “È certo che, il settore dei servizi crea meno posti di lavoro, ma abbiamo il tasso di disoccupazione storico più basso degli ultimi anni e un mercato del lavoro più rigido.“

STABILITÀ DEL SISTEMA BANCARIO

Per Lagarde: “Stiamo entrando in una fase del ciclo di crescita lenta (slowdown) che penalizzerà tutte le banche europee e non solo le banche italiane potrebbero soffrire questo momento di difficoltà; ma la crescita riprenderà nel 2024”. Il vicepresidente BCE Luis de Guindos in call ha enfatizzato la robustezza patrimoniale del sistema bancario europeo che ha consentito di “incassare” bene il colpo da turbolenza post Credit Suisse della scorsa primavera.

MERCATO IMMOBILIARE

Lagarde sottolinea che il mercato immobiliare residenziale è diverso e va distinto da quello commerciale. “L’inasprimento delle condizioni finanziarie all’economia reale implica una situazione difficile per il settore immobiliare commerciale (CRE) e noi non ne siamo ignari” ha aggiunto Lagarde. De Guindos ha poi precisato: “Le proprietà residenziali europee sono sane. Tuttavia, il mondo immobiliare commerciale sta assistendo a una consistente diminuzione dei prezzi, pertanto i fondi immobiliari sono da monitorare attentamente, perché sono molto esposti all’asset commerciale.”

TASSI

Lagarde rivela che alcuni membri del Governing Council avrebbero preferito una pausa nei rialzi dei tassi, ma una solida maggioranza del Council è stata d’accordo sulla decisione monetaria di rialzo. Del resto, i tassi sono lo strumento chiave della BCE per raggiungere il target d’inflazione 2%. “Il Council non ha discusso di duration, cioè di intervallo temporale entro il quale i tassi rimarranno alti”. La numero uno Bce ha poi aggiunto: “Non posso dire che i tassi della Bce abbiano raggiunto il loro picco.“

QUANTITATIVE TIGHTENING E BILANCIO BCE

La Bce non ha discusso di reinvestimenti in titoli PEPP o di vendite outright di titoli APP. “Per quanto riguarda le nostre perdite in conto capitale sui titoli presenti nel nostro bilancio, il nostro mandato è combattere l’inflazione non ottenere profitti da titoli“. Riguardo alla policy ESG di BCE, Lagarde ha precisato che l’istituto bancario centrale europeo è e resterà compliant ai Pillar degli accordi sul clima di Parigi anche e soprattutto in sede di reinvestimento dei titoli in scadenza acquistati durante la fase di quantitative easing.

OBIETTIVI DI POLITICA MONETARIA BCE

Bce ha raccolto molti dati, e svolto analisi condivise su PIL, inflazione e aspettative. Tuttavia, alcuni membri del Council non sono arrivati alle stesse conclusioni di policy monetaria condivise dalla maggioranza. Lagarde è determinata a riportare l’inflazione al 2% in modo tempestivo e pronta a adeguare tutti gli strumenti del toolkit BCE se sarà necessario. Afferma con orgoglio che: “L’attuale ciclo rialzista dei tassi si sta trasmettendo all’economia reale più velocemente con maggiore intensità e in modo più efficace rispetto ai cicli rialzisti precedenti.“

“La nostra credibilità è mantenere fede al mandato che abbiamo di raggiungere l’obiettivo target inflazione 2%“. La dipendenza dai dati rimarrà il must per BCE.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 15/09/2023. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDP up by 0.3% and employment up by 0.2% in the euro area, Eurostat, 16th August 2023

Staff Macroeconomic Projections, ECB, 14th September 2023

Flash estimate – August 2023 Euro area annual inflation stable at 5.3%, Eurostat, 31st August 2023

Pandemic emergency purchase Programme (PEPP), ECB, 5th September 2023

Monetary policy decisions, ECB, 14th September 2023