1. I temi di Jackson Hole 2023: inflazione, ‘tassi più alti e più a lungo’ e il tasso naturale d’interesse

Nella terza settimana di agosto, l’attenzione dei mercati finanziari si era polarizzata sull’intervento del presidente Fed Jerome Powell al simposio di Jackson Hole il cui titolo era: “cambiamenti strutturali nell’economia globale.”

Molti analisti erano convinti che il leit motiv Fed sui tassi “più alti e più a lungo” (“higher for longer”) sarebbe stato confermato da Jerome Powell. In tal senso, tornavano alla ribalta i rischi di un’inflazione vischiosa che avrebbe indotto la Fed a un rialzo dei tassi più prolungato mettendo a rischio il celebre ‘soft landing’ dell’economia americana.

La principale preoccupazione per i mercati era che tale rischio di tassi alti e resilienti ‘più a lungo’ fosse marcato e per un periodo esteso, determinando:

- rendimenti obbligazionari più elevati

- dollaro più forte

- maggiore volatilità tra asset class

- perdurare del tasso Treasury a 2 anni superiore al tasso Treasury a 10 anni (curva americana dei rendimenti governativi ‘anomala’ o invertita).

Coloro che si aspettavano che Powell a Jackson Hole fornisse un orientamento esplicito sui futuri movimenti dei tassi forse sarebbero rimasti delusi. Del resto, sia i commenti di alcuni membri del FOMC, sia alcuni forti dati sull’attività economica americana, avevano già fatto ‘digerire’ ai mercati il messaggio subliminale di tassi “higher for longer”.

Sintetizziamo alcuni punti chiave contenuti nei verbali della riunione del FOMC di luglio:

- all’interno del FOMC, si evidenziava il disaccordo sui ritardi della politica monetaria e su quanto ulteriore ‘tightening’ fosse necessario.

- I partecipanti al FOMC permanevano molto vigili sull’inflazione.

- La “data dependency” della Fed meeting by meeting.

- Il meeting monetario di settembre sarebbe stato ‘live’, ovvero un punto di svolta nel ciclo dei tassi.

- Con riferimento alla crescita, l’attività economica si era espansa a un ritmo moderato, con graduale rallentamento.

La resilienza dell’attività economica a stelle e strisce aumentava il rischio che l’inflazione potesse ricominciare a salire. Nonostante questo, la retorica Fed dell’”atterraggio morbido” (“soft landing”) aveva sempre più prevalso su quella dell’”atterraggio duro” (hard landing).

Analizziamo alcune tra le variabili macroeconomiche americane pubblicate in luglio e agosto.

PIL

Il PIL annualizzato del secondo trimestre 2023 era in calo notevole attestandosi al 2,4% su trimestre. Alcuni analisti attendevano una crescita del PIL:

- del 2,0% nel quarto trimestre 2023 rispetto al quarto trimestre 2022;

- dello 0,7% nel 2024;

- dell’1,8% nel 2025.

Si trattava di un’attesa di circa 0,5% e 0,7% più alti nel 2023 e nel 2024 rispetto a quanto ipotizzato in precedenza.

Domanda

La domanda interna finale era aumentata del 2,3% negli ultimi quattro trimestri, variazione positiva che gli esperti ritenevano leggermente superiore al trend.

Vendite al dettaglio e scorte

Per quanto attiene le vendite al dettaglio pubblicate dall’8 agosto in poi:

- l’aumento superiore al consensus dello 0,7% (ovvero dato effettivo del +1%) delle vendite al dettaglio al netto delle automobili a luglio, rappresentava un dato molto forte nel contesto di un’inflazione pressoché nulla nelle categorie merceologiche corrispondenti.

- Le scorte all’ingrosso erano state riviste al ribasso per giugno, attestandosi allo -0,5%.

- Si evidenziava un aumento dello 0,6% su mese per le vendite al dettaglio principali in luglio, dopo lo 0,2% di giugno.

- La spesa totale con carte di credito per famiglia era aumentata di un solido +0,7% su mese a luglio su base destagionalizzata.

- Le vendite al dettaglio per il “gruppo core control” di luglio (vendite al dettaglio escluse automobili, gas, materiali da costruzione e ristoranti) avevano evidenziato un robusto +1.0% contro attese Bloomberg survey dello +0.5%

Import e export

Il deficit commerciale si era ridotto a giugno (dato precedente -69 miliardi dollari, dato attuale -65 miliardi di dollari), in linea con il rapporto anticipato sui beni unitamente alla lieve diminuzione del surplus dei servizi.

Produzione industriale

Gli esperti attendevano che l’indice manifatturiero “Empire State Manufacturing” scendesse a -0,7 ad agosto, dopo il calo del mese di luglio a 1,1 (dato di giugno 6.6)

Tale indice, era stato estremamente volatile negli ultimi mesi evidenziando:

- l’impennata in giugno.

- Il ribasso in luglio.

Se ne attendeva la persistenza a ribasso in agosto, ma a un ritmo più lento.

L’indice ISM manifatturiero era migliorato leggermente a luglio, pur rimanendo al di sotto del punto di pareggio di 50 (dato effettivo 46.0 contro survey Bloomberg 47.1), indicando che l’attività manifatturiera permaneva debole, seppure non rivelasse un forte ridimensionamento.

Mercato immobiliare

Gli esperti attendevano che l’indice del mercato immobiliare della National Association of Home Builders (NAHB) di agosto migliorasse a 57 dai 56 precedenti. Si noti che:

- gli acquirenti di case rimanevano cauti, poiché i tassi sui mutui permanevano elevati;

- il saggio d’interesse applicato ai mutui a tasso fisso a 30 anni era aumentato, il che poteva peggiorare il sentiment sul mercato real estate.

Tuttavia, se era pur vero che, le ‘scorte di immobili’ erano limitate, la domanda di nuove case permaneva resiliente.

Budget Federale

Il deficit di bilancio del governo federale statunitense era aumentato di 1,3 trilioni di dollari negli ultimi 12 mesi corrispondenti a un incremento del 135% su anno. Tale aumento, era suddivisibile nelle componenti:

- due terzi costituiti da maggiori spese.

- Un terzo originato da minori entrate.

Il citato aumento di deficit, si era concretizzato nonostante un ampio precedente calo del disavanzo pari a 1,9 trilioni di dollari anteriormente al ‘boost fiscale’. Il sostegno pubblico all’attività economica americana nell’ultimo anno aveva probabilmente contribuito a compensare parte dell’inasprimento delle condizioni monetarie e finanziarie introdotte dalla politica hawkish Fed post pandemia.

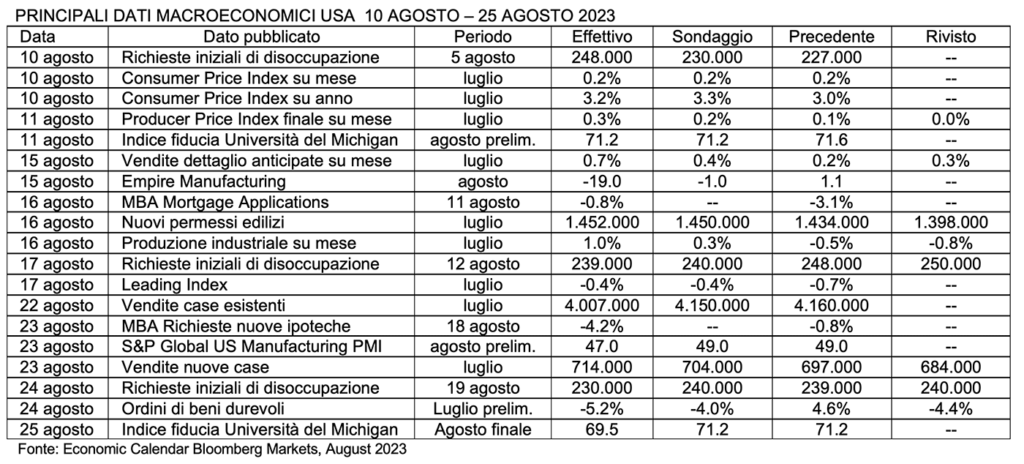

Di seguito una panoramica dei dati economici chiave pubblicati nei 15 giorni anteriori al simposio di Jackson Hole.

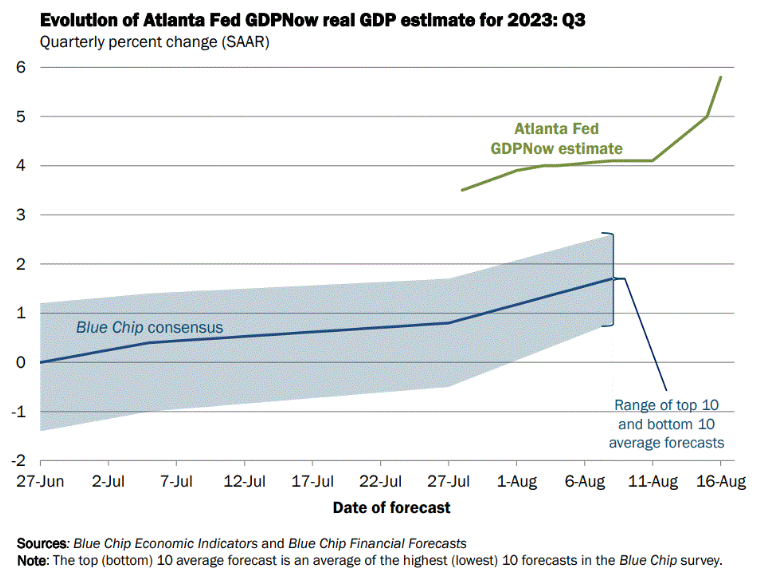

ATLANTA FED GDP NOW 27 GIUGNO – 16 AGOSTO 2023

Fonte: Federal Reserve Bank of Atlanta, August 2023

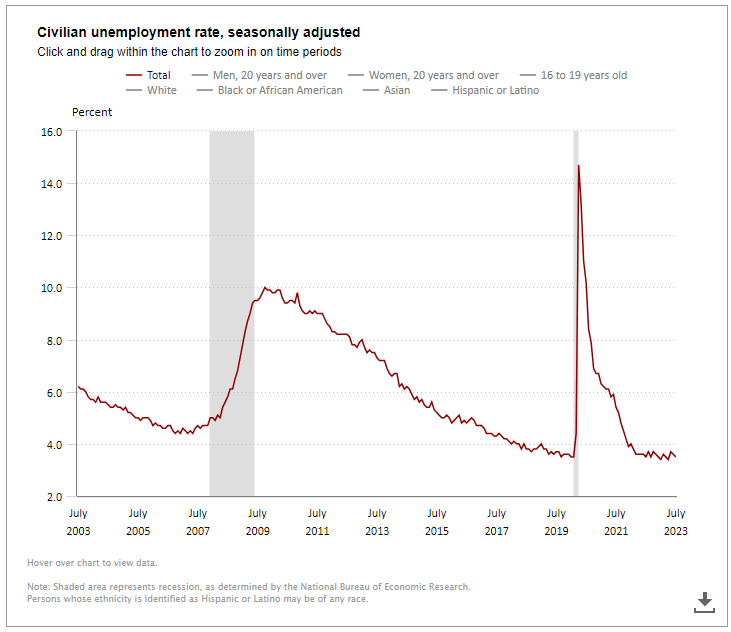

Passando all’analisi del mercato del lavoro americano, questo si rivelava robusto seppure ancora molto teso:

- il tasso di disoccupazione (3.5%) era vicino ai minimi storici, con circa 1,6 posti di lavoro disponibili per ogni disoccupato.

- Sebbene l’inflazione salariale avesse frenato, tutte le sue componenti erano superiori ai livelli coerenti con il target d’inflazione Fed del 2%.

- Le richieste iniziali di sussidio di disoccupazione si erano attestate a 230.000 nella settimana terminata il 19 agosto, dopo l’aumento di 21.000 unità attestandosi a 248.000 il 10 agosto.

- Le richieste continuative di sussidio erano diminuite di 3.000 unità, raggiungendo 1.702.000 unità nella settimana terminata il 12 agosto.

Sempre in tema di occupazione, alcuni economisti evidenziavano l’importanza delle revisioni preliminari dei benchmark dell’indagine Bureau of Labor Statistics (BLS) sull’establishment pubblicate il 23 agosto 2023 a soli due giorni da Jackson Hole. Tali revisioni preliminari dei benchmark, includevano tutti i principali settori industriali, nonché il totale dell’occupazione non agricola e di quella privata. Riportiamo un passo del comunicato ufficiale BLS del 23 agosto 2023:

“Il Bureau of Labor Statistics ha pubblicato una revisione preliminare dei dati di marzo 2023 che mostra che la crescita occupazionale per l’anno precedente è stata sopravvalutata di 306.000 unità, inclusi 358.000 posti di lavoro nel settore privato.”

TASSO DI DISOCCUPAZIONE CIVILE USA LUGLIO 2003- LUGLIO 2023

Fonte: Bureau of Labor Statistics, August 2023

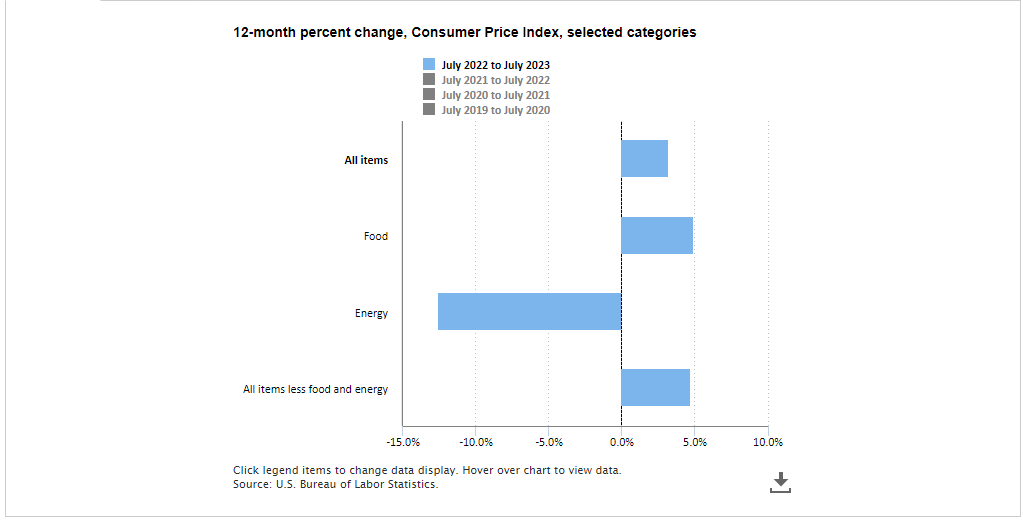

Per quanto attiene la traiettoria dei prezzi negli States, il Consumer Price Index di luglio era stato incoraggiante e la disinflazione pare essere un ‘pilota automatico’. In particolare:

- il CPI headline su anno evidenziava un accettabile 3.2%;

- il CPI core (esclusi cibo e energia) si era attestato al 4.7%% (dato invariato, sia rispetto alla survey sia rispetto al dato precedente);

- l’ampiezza del fenomeno disinflattivo era aumentata negli ultimi mesi, con una vera e propria deflazione in alcune categorie di beni. In dettaglio;

- la quota delle categorie di spesa con inflazione a tre mesi pari o superiore al 5% era pari solo al 23,2% del totale, minor livello da novembre 2020.

Soffermiamoci ora sulla grandezza d’inflazione monitorate dalla Fed, ovvero la Personal Consumption Expenditure (PCE):

- la stima della PCE di alcune banche d’investimento era vista in calo al 2,0% su anno nella seconda metà del 2025.

Le aspettative per la variazione in quattro trimestri dell’inflazione core PCE (esclusi cibo e energia) erano:

- del 3,7% nel 2023;

- del 2,8% nel 2024;

- del 2,2% nel 2025.

CONSUMER PRICE INDEX USA DELTA A 12 MESI GENNAIO 2013 LUGLIO 2023 – CATEGORIE SELEZIONATE

Fonte: U.S. Bureau of Labor Statistics, 16th August 2023

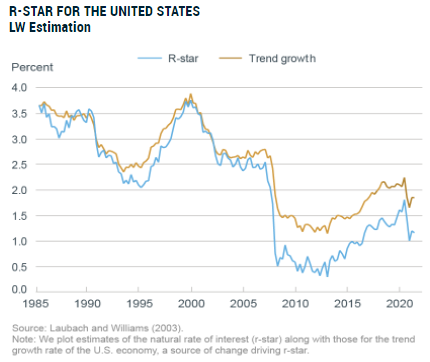

In tema di tassi si noti che, lo speech di Jackson Hole è solitamente dedicato a una visione ampia e il titolo del simposio 2023 “Cambiamenti strutturali nell’economia globale” certamente ben si adattava all’evoluzione del tasso d’interesse naturale (neutrale) R* (r-star). Per dovere di completezza, ricordiamo che, r-star è il tasso d’interesse reale a breve termine che dovrebbe prevalere nel caso in cui un’economia fosse in piena occupazione e l’inflazione stabile.

Si evidenziano le seguenti considerazioni:

- Powell avrebbe certamente parlato di r-star a Jackson Hole. Del resto, la Fed di New York aveva ripreso a pubblicare le stime di r-star.

- Powell si era mostrato riluttante a dare credito alle stime del tasso naturale, al punto di essere scettico circa la loro utilità.

- Il tasso mediano a lungo termine sui Fed Funds desumibile dal ‘Dot Plot’ del FOMC trimestrale da metà 2019 era stato del 2,5% includendo:

- r-star pari a 0,5%;

- 2% d’inflazione (target Fed).

In un paper pubblicato a maggio 2023, il cui co-autore era il presidente Fed di New York John C. Williams, si aggiornava la stima di r-star:

- Williams aveva osservato che l’r-star per gli Stati Uniti era di circa lo 0,5% nel primo trimestre del 2023 e, utilizzando le previsioni economiche del settore privato come input, il suo modello indicava che R* sarebbe “sceso leggermente sotto lo zero” nei trimestri successivi.

TASSO NATURALE D’INTERESSE E TREND DI CRESCITA USA 1985-2023

Fonte: Federal Reserve Bank of New York, August 2023

Le attese sul percorso del tasso sui Fed Funds di alcune prestigiose case d’investimento contemplavano:

- nessun rialzo a settembre;

- aumento del tasso di 25 basis point a novembre;

- intervallo target terminale del 5,50-5,75%;

- primo taglio dei tassi a giugno 2024 al quale sarebbero seguite.

Le riduzioni trimestrali di 25 basis point nel biennio 2024-2025 sarebbero state per un totale di:

- 75 basis point nel 2024;

- 100 basis point nel 2025.

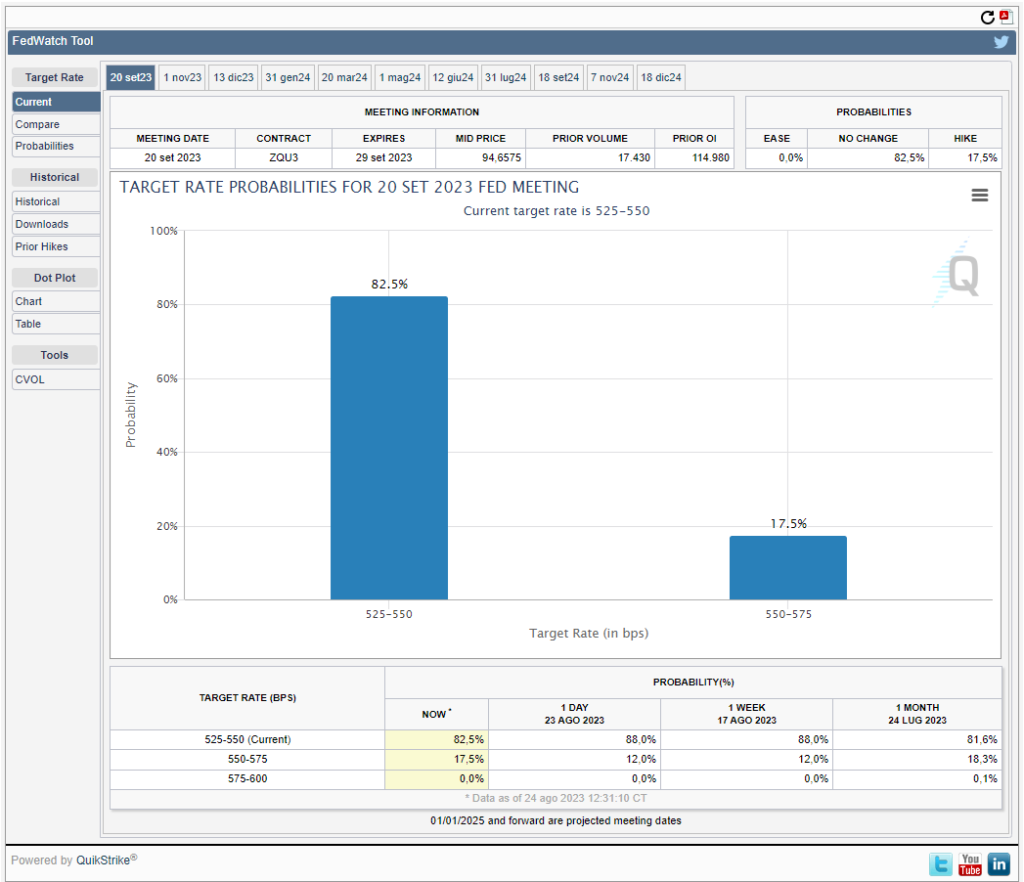

Il 24 agosto 2023, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava nel meeting FOMC del 20 settembre 2023 una probabilità di rialzo di 25 basis points del 17,5% portando l’intervallo target per il Fed Funds rate a 5,50%-5,75% e una probabilità dell’82,5% che non avvenisse alcun rialzo, con conseguente invarianza dell’intervallo target a 5.25%-5,50%.

PROBABILITA’ DI RIALZO O INVARIANZA FED FUNDS RATE FOMC MEETING 20 SETTEMBRE 2023

Fonte: Chicago Mercantile Exchange, 24th August 2023

2. Powell a Jackson Hole: “siamo pronti ad aumentare i tassi se sarà appropriato, ma non possiamo identificare il tasso neutrale”

Nel discorso di Jackson Hole del 25 agosto, Powell ha “fatto strike” sui mercati confermando il mood hawkish della Fed. Tre i punti chiave dello speech:

- la Fed sarà pronta a ulteriori rialzi di tassi, se sarà appropriato.

- I tassi saranno ‘higher for longer’.

- La Fed procederà con cautela.

Analizziamo la reazione immediata dei mercati per tre asset class, che non è stata negativa:

- il rendimento del Treasury decennale ha raggiunto il punto minimo al termine dello speech attestandosi a 4,198% alle ore 16.16 italiane;

- al termine dello speech alle 16.16 l’indice azionario S&P500 ha visto uno spike a rialzo di 4416.8501, per poi stornare fino a 4356.29 alle 17.02;

- il dollaro ha perso terreno verso euro portandosi a un massimo di 1.0842 alle 16.14, ma ha poi recuperato portandosi a 1.0766 alle 16.58.

EVOLUZIONE TASSO US TREASURY 10 ANNI E INDICE AZIONARIO S&P500, 25 AGOSTO 2023

Fonte: e www.cnbc.com, 25th August 2023

Sintetizziamo le principali tematiche trattate nello speech:

ECONOMIA E PIL

I policymakers della Fed sono attenti ai segnali che l’economia potrebbe non ‘raffreddarsi’ come previsto. “Ulteriori prove di una crescita persistentemente solida e superiore al trend potrebbero mettere a rischio ulteriori progressi sull’inflazione e potrebbero giustificare un maggior inasprimento della politica monetaria” ha dichiarato il numero uno Fed. Powell ha peraltro riconosciuto che il contesto economico è più favorevole oggi rispetto a un anno fa.

MERCATO DEL LAVORO

La Fed ha notato chiari segnali che il mercato del lavoro non rallenta e tale forza potrebbe anche giustificare un’azione monetaria più nutrita. Se il mercato del lavoro non mostrerà segni di rallentamento, la politica monetaria dovrà rispondere. In effetti, la riduzione dell’inflazione probabilmente richiederà anche mercati del lavoro più flessibili che dovranno riequilibrarsi. In tale contesto, Powell ricorda che, la crescita dei salari reali è tuttora in aumento.

INFLAZIONE

Un’inflazione target al 2% necessita di una crescita inferiore al trend: “Il 2% è e rimarrà il nostro obiettivo d’inflazione”, ha affermato il capo della Fed. “La Fed prevede l’inflazione PCE di luglio al 3,3%, e PCE core al 4,3%, confermando che i dati sull’inflazione sono più favorevoli, ma c’è ancora molta strada da fare, perché l’inflazione è scesa ma rimane troppo alta.” In particolare, Powell ha dichiarato che la Fed ha bisogno di ulteriori progressi in riduzione sull’inflazione dei servizi non immobiliari.

TASSI

Il presidente Fed ha aggiunto che: “I tassi d’interesse reali sono ora positivi e ben al di sopra delle stime tradizionali del tasso di riferimento neutrale” e che “Non possiamo identificare con certezza il tasso d’interesse neutrale”, tuttavia, “Siamo pronti ad aumentare ulteriormente i tassi se sarà opportuno.” Un’economia solida con una crescita superiore al trend potrebbe richiedere ulteriori aumenti dei tassi da parte della Fed al fine di frenare l’inflazione, ma Powell ricorda che i passati aumenti dei tassi d’interesse non hanno ancora rallentato completamente l’economia. In sintesi, per Powell i tassi d’ interesse sono ora sufficientemente elevati da essere restrittivi, ma potrebbero continuare a salire ulteriormente per garantire il contenimento dell’inflazione. I commenti su indicati, sono coerenti con le aspettative di alcuni operatori di mercato, secondo i quali la Fed lascerà invariati i tassi nella riunione del 19-20 settembre, con la possibilità solo di un rialzo successivo nel corso dell’anno.

OBIETTIVI DI POLITICA MONETARIA FED

Sull’opportunità di procedere nuovamente al rialzo, applicando una politica monetaria restrittiva fino a quando l’inflazione non rallenterà in modo sostenibile, Powell ha ribadito: “Procederemo con cautela.” In sintesi, la Fed intende mantenere una politica monetaria hawkish ma cauta, finché l’inflazione non diminuirà in modo sostenibile, anche se non è sicura della necessità di un ulteriore inasprimento. Il numero uno Fed ha inoltre dichiarato che: “C’è ancora molta strada da fare per ritornare alla stabilità dei prezzi, che necessitano di progressi sostenuti, in particolare quelli dei beni”. La Fed procederà “con cautela” quando deciderà di alzare nuovamente i tassi o di mantenere un atteggiamento stabile. L’incertezza economica richiede attenzione, seppure sarà probabile riportare l’inflazione al 2%. Pertanto, la politica monetaria rimarrà restrittiva ma la Fed non può ancora avere certezze e valuterà i progressi verso i suoi obiettivi nelle prossime riunioni del FOMC “Sulla base della totalità dei dati economici e dell’evoluzione delle prospettive e dei rischi.“

Per concludere, per Jerome Powell: “C’è ancora molta strada da percorrere per riportare l’inflazione a livelli normali e la Federal Reserve è decisa a mantenere uno stretto controllo sull’economia finché non sarà sicura che il lavoro sarà finito (until the job is done)”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Minutes of the Federal Open Market Committee, July 25-26, 2023, Fed, 16th August 2023

“Structural Shifts in the Global Economy” Kansas City Fed, 24-26th August 2023

The Natural Rate of Interest, Federal Reserve Bank of New York, August 2023

Atlanta Fed GDPNow, Federal Reserve Bank of Atlanta, 16TH August 2023

Economic Calendar, Bloomberg Markets, August 2023

Civilian Unemployment Rate, seasonally adjusted, Bureau of Labor Statistics, August 2023

Chicago Mercantile Exchange Fed Watch Tool Au 24th August 2023