Il wording Fed, le proiezioni macroeconomiche, il FOMC e le banche

L’evento più importante che avrebbe fatto da prologo all’annuncio Fed del 17 marzo 2021 era indubbiamente l’approvazione da parte del Senato degli Stati Uniti del nuovo imponente pacchetto di intervento fiscale anti-pandemia da 1,9 trilioni di dollari varato dall’amministrazione Biden. Non restava che l’approvazione della Camera l’11 marzo e la firma del Presidente.

Il piano di spesa pubblica, su un totale di 1.900 miliardi di dollari prevedeva circa 400 miliardi destinati a trasferimenti diretti alle famiglie e tra essi i cosiddetti buoni spesa (food stamps). I trasferimenti alle famiglie consumatrici parevano addirittura superare il reddito perso durante la recessione. La parte residua dell’intervento, prevedeva un articolato piano d’investimenti strutturali a forte incidenza di spesa in conto capitale al fine di ultimare grandi opere.

Una prima osservazione relativa al piano fiscale, riguardava che i suoi effetti fortemente espansivi sarebbero stati controbilanciati dalla proposta Biden di alzare l’aliquota delle imposte sulle società da 21% a 28% e incrementare le imposte sui redditi privati superiori a 400.000 dollari.

Non dimentichiamo inoltre che, il vero problema del massiccio boost fiscale di matrice Biden, era che l’imponente stanziamento necessita di funding mediante emissioni di titoli governativi Treasury. Certamente permaneva il problema di un deficit di bilancio ancora consistente come lo era stato nel 2020.

La domanda successiva che un comune operatore di mercato avrebbe potuto porsi, consisteva nel dilemma su chi avrebbe acquistato l’offerta aggiuntiva di Treasury Bill e Treasury Note che il Tesoro americano sarebbe stato costretto a emettere per finanziare il boost fiscale, perché il prezzo della crescita futura post pandemia avrebbe potuto far lievitare il debito federale a lungo termine, sempre nella condivisibile supposizione che, la Fed fosse orientata a tollerare tassi più alti, in corrispondenza di uno Stato ‘più rischioso’.

Questo era il dilemma del trader di bond che avrebbe dovuto scegliere se acquistare subito Treasury a un rendimento che forse non sarà mai più così contenuto nei prossimi dieci anni, se la Fed avesse dovuto riorientarsi al rialzo dei tassi, una volta che gli States fossero usciti dal tunnell della crisi.

Lo stimolo della politica fiscale era un motivo importante per il quale alcune case d’investimento attendevano una crescita del PIL statunitense del 6% per il solo 2021.

Si noti inoltre che, lo stesso segretario al Tesoro degli Stati Uniti Janet Yellen, in un’intervista rilasciata a MSNBC, faceva eco ad alcuni precedenti commenti del Presidente Fed Powell, aggiungendo che ‘il pacchetto di aiuti per il coronavirus da 1,9 trilioni di dollari del Presidente Joe Biden, fornirà risorse sufficienti per alimentare una ripresa economica “molto forte” degli Stati Uniti, ma non affronterà i problemi della disuguaglianza di lunga data’. “Questo è un disegno di legge che fornirà davvero agli americani il sollievo di cui hanno bisogno per arrivare oltre la pandemia, e ci aspettiamo che le risorse alimentino davvero una forte ripresa economica“, dichiarava Yellen. Alla domanda se l’aumento della spesa avrebbe potuto surriscaldare l’economia innescando l’inflazione, Yellen rispondeva che non si aspettava che tale inconveniente accadesse, ma che “ci sono molti rischi affrontati da questa economia” e che “il pacchetto affronta quelli più grandi che possono causare cicatrici permanenti sulla vita delle persone.” “Se il piano risulta essere indubbiamente inflazionistico, ci sono strumenti per affrontarlo e lo monitoreremo da vicino“, concludeva Yellen riguardo alle misure contenute nel disegno di legge. Yellen aggiungeva di non interpretare un rialzo nel rendimento dei Treasury a lungo termine come un segno di preoccupazione per l’aumento dell’inflazione, bensì di riconoscervi un’anticipazione della ripresa degli Stati Uniti. Del resto, l’inflazione prima della pandemia era troppo bassa piuttosto che troppo alta. “Se il piano risulterà essere inflazionistico, ci sono strumenti per affrontarlo” e “abbiamo una ripresa a forma di K in corso, in cui le persone ad alto reddito stanno facendo molto meglio dei cittadini collocati in fondo alla scala economica come i lavoratori a basso salario e le minoranze“. Il segretario al Tesoro si aspettava quindi che gli Stati Uniti potessero tornare alla piena occupazione già dal 2022. Affermava inoltre che gli Stati Uniti durante questa crisi stanno “tracciando una rotta molto diversa rispetto a quella tracciata nel corso della crisi di dieci anni fa. Piuttosto che una lunga e lenta ripresa, mi aspetto che potremmo raggiungere la piena occupazione già il prossimo anno“.

Dal canto suo, il Presidente Fed Jerome Powell, sosteneva che il recente aumento dei tassi americani fosse un segno positivo, ovvero riflettesse un rinnovato sentiment di crescita, piuttosto che un aumento delle preoccupazioni sull’inflazione. Se osserviamo le dichiarazioni di Powell, già il 23 febbraio l’attenzione degli investitori era rivolta all’ipotesi che il banchiere centrale americano avrebbe seguito le orme della collega europea Lagarde, mediante i commenti sui tassi nel suo rapporto semestrale sulla politica monetaria presentato al Senato e successivamente alla Camera. Un ‘base case scenario’ alternativo, era che Powell si sarebbe astenuto dal commentare direttamente i tassi, oltre a esprimere il suo giudizio sulla recente volatilità registrata sui mercati finanziari, mantenendo un mood accomodante e avvalorando un fine-tuning dei tassi di tipo politico. Del resto, non pochi esperti attendevano dichiarazioni sull’aumento dell’inflazione, che avrebbe potuto ritenersi temporaneo e da ignorare.

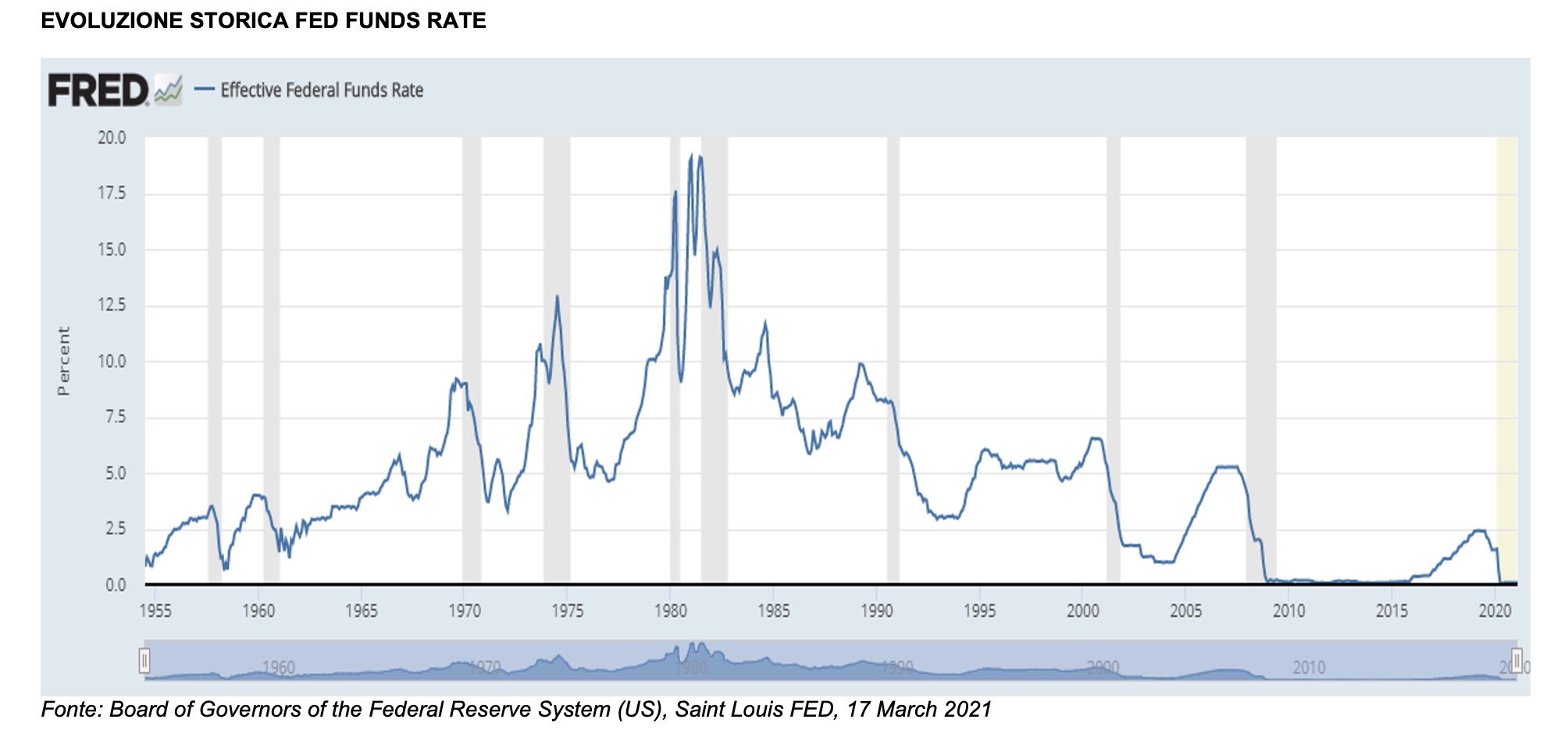

Sul tema del tapering, ovvero sull’eventuale interruzione del Quantitative Easing anti-pandemia perseguito dalla Fed nel 2020, o sul controllo della curva dei rendimenti (Yield Curve Control o YCC), non erano attesi commenti diretti riguardo alla tempistica di tali due linee di comportamento Fed. Le tensioni da attesa sul mercato erano state smorzate dal presidente dallo stesso Powell, che aveva mantenuto un tono accomodante. “L’economia è molto lontana dai nostri obiettivi in materia di occupazione e inflazione, ed è probabile che ci vorrà del tempo per ottenere ulteriori progressi sostanziali“, affermava Powell di fronte al Comitato bancario del Senato. Aggiungeva inoltre che “la Fed è impegnata a utilizzare la sua gamma completa di strumenti per sostenere l’economia e per contribuire a garantire che la ripresa da questo periodo difficile sarà il più robusta possibile“. In generale, il discorso di Powell pareva tranquillizzare le preoccupazioni del mercato in tema di tapering, sulla base della ragionevole tesi che ”l’economia statunitense potrebbe crescere fortemente del 6% quest’anno. Il messaggio chiave del presidente della Fed era chiaro e eludeva i pericoli dell’inversione immediata di una politica monetaria espansiva marcatamente ‘dovish’, per svoltare in senso restrittivo o ‘hawkish’. Secondo Powell, il rialzo dei rendimenti del governativo americano era sintomo di un ottimismo sull’andamento dell’economia e non di paure per un rialzo repentino dell’inflazione. Il discorso di Powell almeno temporaneamente aveva frenato l’impennata dei tassi americani, anche se al momento non pareva che si potesse palesare un autentico cambio di marcia. Nonostante questo, aleggiava ancora il monito di Powell su un’economia lontana dalla piena occupazione e dal target di inflazione Fed del 2%. Emergeva la view di un’economia anestetizzata a lungo da tassi bassi, che dava timidi segni di ripresa, nonostante non si assistesse ancora a “progressi sostanziali” verso il rilancio. Tali premesse, inducevano alcuni autorevoli analisti a due ragionevoli conclusioni:

- la prima era che la Fed fosse ottimista sulle prospettive di inflazione.

- La seconda era che se la ripresa avesse potuto reggere, la crescita avrebbe potuto non portare a una desiderata pressione al rialzo sostenuta sull’inflazione nel breve termine. Ciò offriva alla Fed spazio per rimanere accomodante per un lungo periodo.

Tutte le osservazioni moderatamente ottimiste proposte al Senato da Powell, si sarebbero successivamente replicate con lo stesso stile di fronte al panel di esperti sui servizi finanziari della Camera.

Riteniamo opportuno passare in beve analisi le reazioni del mercato alle dichiarazioni di Powell in queste audizioni. Grazie alle affermazioni del numero uno della Fed succedutesi tra il 23 febbraio e il 4 marzo, dopo un avvio a rilento, le borse americane erano riuscite a recuperare terreno. Con specifico riferimento agli asset rischiosi come l’equity e i corporate bond, il wording Fed avrebbe dovuto sostenere i settori che beneficiavano della ripresa economica, ovvero dei tassi a breve termine bassi e dell’irripidimento della curva dei rendimenti. Lo stesso wording, sarebbe però stato negativo per i settori esposti alla parte più lunga della curva dei rendimenti. I timori sullo storno delle valutazioni azionarie permanevano, essendo queste molto sensibili al repricing dei tassi d’interesse. In tal senso, un aumento dei tassi avrebbe penalizzato l’attualizzazione dei flussi di cassa futuri dei titoli azionari, incentivando gli asset manager alla ‘riallocazione’ dei loro portafogli azionari verso i settori meno sensibili al rialzo dei tassi di medio e lungo termine. In tale contesto, è utile presentare un breve inciso sul Fed–model, un modello che analizza la ‘cheapness’ (convenienza) dell’asset azionario (dividend yield dell’indice azionario S&P500) rispetto all’asset obbligazionario governativo (rendimento del bond Treasury decennale). Lo spread tra rendimento del Treasury a 10 anni e il dividend yield dell’S&P 500 pareva meno appetibile per gli investitori in obbligazioni. Tale considerazione portava alcuni esperti a raccomandare l’investimento obbligazionario rivolto alla componente lunga della curva dei rendimenti americana, fintanto che i tassi avessero proseguito il loro rally a rialzo. Il repricing del Treasury decennale avrebbe potuto essere veloce portandolo a massimi ancora più elevati, in considerazione del miglioramento delle prospettive nella lotta alla pandemia. D’altro lato, per quanto riguarda le obbligazioni societarie, permaneva un sentiment positivo. E questo giudizio positivo permaneva, sebbene la sensibilità degli spread di credito all’aumento dei rendimenti del governativo stesse aumentando. In termini di fondamentali valutativi per gli asset d’investimento, è ben noto al lettore che un aumento generalizzato dei tassi di interesse può originare effetti ben più nefasti estendendosi a un allargamento degli spread del credito (spread sui rendimenti dei corporate bonds rispetto al rendimento del corrispondente governativo Treasury ‘free risk’) causando una spirale dannosa per l’economia; teniamo bene a mente che, molte aziende americane avevano dovuto chiudere a causa della pandemia.

Si noti che tutti i movimenti di tasso registrati in seguito all’intervento verbale di Powell del 23 febbraio avevano inciso particolarmente sui rendimenti reali, cioè sui rendimenti nominali rettificati dal tasso d’inflazione. Nonostante l’aumento dei tassi dei titoli governativi americani, il mercato manteneva un tono cauto di tipo wait and see pur essendo in presenza di una intensificazione degli scambi. Al di là della paura di rendimenti negativi la cui bassa probabilità al momento non pareva intimorire il mercato, la Fed sembrava voler comunicare alla ‘street’ una lieve preoccupazione, che portava buona parte del mercato ad attendersi ragionevolmente che la banca centrale americana non avrebbe aumentato gli acquisti di titoli obbligazionari governativi e corporate, almeno nell’immediato futuro.

Con riferimento al paragone tra lo stile di comunicazione (e di azione) della BCE e della Fed, la differenza di tono tra Lagarde e Powell avrebbe dovuto continuare a sostenere la tendenza al divario tra il rendimento del Bund e del Treasury. Qualsiasi tipo di annuncio o intervento per entrambe le principali banche centrali consentiva un esiguo margine di manovra nel periodo di blackout che preludeva all’annuncio monetario ufficiale. Nel corso del cosiddetto periodo di blackout, la strada tracciata dalla Fed verso l’appuntamento monetario del 17 marzo avrebbe potuto ancora richiedere un po’ di cautela da parte degli investitori, pur nell’innegabile aumentato ‘risk sentiment’ dei principali players, giustificato dalla possibilità di testare una Fed che si era mostrata estremamente ‘dovish’ fino a dicembre 2020.

Proseguendo nella nostra analisi degli interventi verbali del Presidente Fed, il 4 marzo l’attenzione del mercato si sarebbe totalmente concentrata sui suoi commenti in occasione di un evento virtuale ospitato dal Wall Street Journal. Gli analisti attendevano che Powell confermasse lo stile accomodante già visto negli ultimi interventi di dicembre 2020 e gennaio 2021, giustificato da una recovery economica a natura discontinua, che giustificherebbe il sostegno della banca centrale, pur non citando alcun giudizio di valore sui tassi di lungo termine. Sul tema dei temuti impatti depressivi della pandemia, Powell dichiarava che il virus aveva escluso molti americani dal mercato del lavoro aggiungendo che “il 4 per cento sarebbe un buon tasso di disoccupazione da raggiungere, ma ci vorrà di più al fine di ottenere la massima occupazione“. “È improbabile che il mercato del lavoro torni a pieno regime quest’anno”, aggiungeva poi. In effetti, l’intero messaggio di Powell si era concentrato su quanto cauta intendesse essere la Fed nella tendenza ‘all’easing’ delle politiche monetarie. Nella sostanza veniva smorzato l’intento espansivo basato su bassi tassi di interesse e sull’acquisto massiccio di obbligazioni. Tale orientamento, non dava alcuna certezza che la banca centrale volesse arginare l’aumento dei rendimenti del Treasury da poco registrato sui mercati. Si noti che, Powell non aveva fornito alcun dettaglio su quali fossero gli strumenti ai quali la Fed potesse ricorrere per combattere la volatilità sui mercati obbligazionari.

Emergevano però due affermazioni, che lascerebbero pensare un osservatore attento all’assenza di stile accomodante:

- da un lato Powell sottolineava che la Fed sta esaminando un’ampia serie di indicatori delle condizioni finanziarie che non include solo il livello dei tassi (il cosiddetto set delle condizioni finanziarie).

- D’altro lato, le sue dichiarazioni enfatizzavano maggiormente il tema dell’inflazione rispetto ai commenti precedenti, pur escludendo un aumento immediato e consistente dei prezzi.

L’interpretazione più intuitiva di questo intervento verbale di Powell, era che la Fed avrebbe risposto a un inasprimento delle condizioni finanziarie viste nella loro globalità, piuttosto che solo a un aumento puro dei tassi e tali condizioni avrebbero influito sulla performance delle attività rischiose. Powell proseguiva affermando che “per quanto riguarda il mercato obbligazionario, sarei preoccupato per le condizioni disordinate dei mercati o per un inasprimento persistente delle condizioni finanziarie che minaccia in generale il raggiungimento dei nostri obiettivi”.

L’interpretazione di chi scrive è che, solo un peggioramento significativo delle condizioni finanziarie avrebbe consentito alla Fed di intervenire riducendo i tassi. “Abbiamo gli strumenti per assicurare che le aspettative d’inflazione a lungo termine siano ben ancorate al 2%. Non materialmente sopra o sotto. E useremo tali strumenti per raggiungere questo obiettivo“, aggiungeva Powell. Le ultime parole erano di difficile interpretazione. Indubbiamente era possibile evincere un tono dovish, pur ammettendo che la recente volatilità del Treasury “avesse attirato la sua attenzione“. Possiamo ragionevolmente concludere che, nel corso dell’intervento di Powell al webinar organizzato dal Wall Street Journal il presidente della Fed avesse avuto una buona opportunità per ‘smorzare’ la fiammata di volatilità palesata dal Treasury, ma non aveva colto tale opportunità. Questo significava che l’aumento dei rendimenti del governativo decennale statunitense secondo la Fed viaggiava perfettamente in tandem al rinnovato miglioramento dei fondamentali economici, grazie sia alla imponente campagna di vaccinazioni anti Covid-19, sia allo stimolo fiscale di portata storica, che pareva aver fugato nei policymaker il dubbio di una repentina e incontrollabile impennata dell’inflazione.

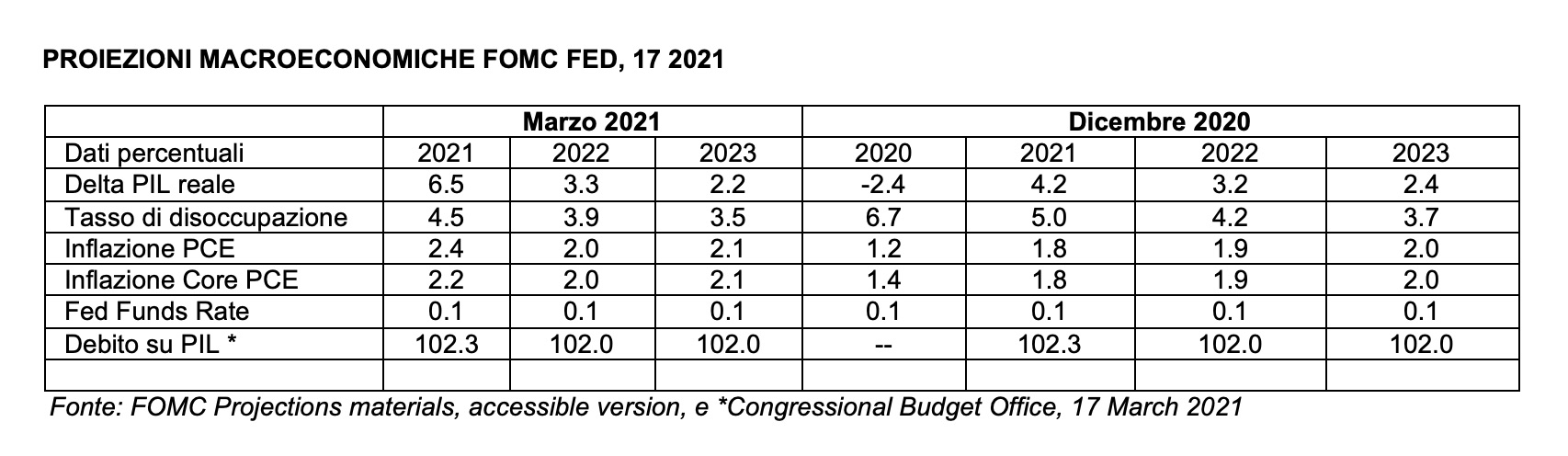

Vediamo ora brevemente la reazione del mercato all’intervento di Powell del 4 marzo 2021. In risposta all’atteggiamento accomodante e tranquillizzante del numero uno della Fed, i tassi erano aumentati e l’equity aveva subìto una significativa battuta di arresto. L’indice S&P 500, una autentica ‘stella polare’ nel mondo equity statunitense, pur avendo guadagnato mezzo punto percentuale all’inizio della giornata, era passato al territorio negativo, mettendo a segno una performance a ribasso per il terzo giorno consecutivo. Dopo le esternazioni di Powell, alcuni esperti di mercati obbligazionari erano propensi a consigliare negoziazioni di tipo ‘steepener’ sugli orizzonti 5-30 anni, ovvero operazioni volte a trarre profitto dall’ulteriore irripidimento della curva dei rendimenti del governativo americano. In tal senso , i commenti di Powell lasciavano intravedere l’ipotesi che Fed avrebbe rivolto i propri acquisti di bond governativi sulla parte lunga della curva, facendo intuire una miglior performance di prezzo relativa del Treasury a 5 anni rispetto al meno caro Treasury a 30 anni. Di fatto era innegabile che, il ‘risk sentiment’ degli investitori rivelava l’attesa che Powell facesse trasparire un minor supporto di tipo ‘dovish’ ai mercati, ma la immediata reazione negativa dei bond e dell’equity poteva anche preludere a dichiarazioni rassicuranti. Tuttavia, da una lettura più attenta delle ultime comunicazioni Fed, nessun esponente della banca centrale aveva espresso aprioristicamente un impegno a non effettuare alcun tapering nel 2021. Di fatto il mercato aveva assistito a un Treasury decennale che aveva raggiunto i propri massimi (1.6%) senza mai arrestare la sua corsa verso mete ben più ambite quali l’1.8% o addirittura il 2%, dopo aver toccato il fondo in agosto 2020 (0.5% circa). Alcune banche d’investimento attendevano il tasso del Treasury decennale addirittura portarsi in area 2% entro fine 2021 , ma un’inversione a rialzo sarebbe decollata solo a decorrere dal meeting di giugno 2021, una volta confermato il trend a rialzo del PIL contenuto nelle proiezioni economiche. Il dato innegabile è che fino a febbraio la Fed era sembrata mostrarsi apertamente ‘in scia’ al recente aumento dei tassi registrato sui mercati, pur proseguendo nel monitoraggio di un’ampia gamma di condizioni finanziarie che non includessero solamente i tassi. Si noti che un mood Fed improntato al ‘ laissez-faire’ del mercato, avrebbe potuto incoraggiare gli operatori a tollerare rendimenti del Treasury ancor più alti. In concomitanza al rally dei rendimenti obbligazionari americani, l’equity rappresentato dall’indice S&P500 aveva subìto un sonoro ridimensionamento portandosi in area 3760 nella prima settimana di marzo . Tale battura di arresto era da considerare una svolta nel sentiment? Alle proiezioni macroeconomiche della Fed e all’annuncio monetario del FOMC sarebbe toccata l’ardua sentenza. Nelle Summary Economic Projections Fed (SEP) di dicembre 2020, il FOMC aveva previsto una crescita del 4,2% del PIL per il 2021 e del 3,2% per il 2022, ipotizzando un tasso d’inflazione pari all’obiettivo Fed del 2% entro la fine del 2023. Condizioni queste che avrebbero accompagnato un plausibile decollo economico per gli States solo nel 2024. Tale decollo non era stato evidenziato esplicitamente nelle SEP, ma era implicitamente sottinteso. Se da un lato si ipotizzava che aumentassero le previsioni di crescita del PIL per i prossimi due anni rispettivamente a circa il 6% e al 4%, tali attese avrebbero dovuto spingere il tasso di disoccupazione al di sotto del tasso naturale atteso per la seconda metà del 2022. Assunzione questa che avrebbe potuto posticipare il raggiungimento del conclamato traguardo Fed d’inflazione al 2% addirittura a fine 2022, seppure una revisione delle aspettative di inflazione non avrebbe potuto essere ampia e persistente. Se è certamente innegabile che l’economia è ancora lontana dagli obiettivi della Fed e il rialzo dei rendimenti non è preoccupante, secondo alcuni esperti la Fed in autunno 2021 avrebbe potuto mettere sul tavolo di discussione il tema del tapering. Si ricordi la semplice osservazione che, il rally economico atteso nel 2021 non è che l’altra faccia della medaglia della profonda caduta del PIL registrata nel 2020, e per alcuni tale rally non la controbilancerebbe affatto. Con riferimento al mercato del lavoro, la definizione di piena occupazione era controversa. Si noti che erano stati persi ben 22,4 milioni di posti di lavoro dall’inizio della crisi, registrando un calo di quasi il 15%. Finora, meno del 60% di questi posti di lavoro era stato recuperato. Ciò lasciava ancora il mercato del lavoro statunitense di ben 9,5-10 milioni di posti di lavoro al di sotto rispetto ai livelli anteriori alla crisi. In sintesi, alcune banche d’investimento si attendevano tanto nelle attese di crescita quanto in quelle d’inflazione un sostanziale miglioramento. con la previsione di inflazione del 2% da anticipare alla fine del 2022. Prevedevano inoltre che a marzo la proiezione mediana del FOMC per la crescita del PIL si incrementasse in modo significativo a poco più del 6% anno su anno nel quarto trimestre 2021 (dal 4,2% atteso a dicembre 2020. Tuttavia, si osservi che la curva dei rendimenti americana aveva già scontato il più volte citato miglioramento delle prospettive economiche. La Fed non avrebbe fatto altro che confermare quanto già prezzato dal mercato, era però in dubbio a quale passo lo facesse (due rialzi di tasso consecutivi? O tre’? E entro quando?).

Tra i dati indicati nelle proiezioni macroeconomiche pubblicate il 17 marzo, spiccavano tre variabili importanti: l’invarianza dei tassi sui Fed Funds allo 0.10% per almeno tre anni, l’aumento significativo del tasso d’inflazione ‘core’ per il 2021 dall’1.8% atteso a dicembre 2020 all’attuale proiezione del 2.2% e infine il balzo del PIL al +6.5% contro una previsione di dicembre al 4.2%.

Sulla base delle premesse comunicative sia del Segretario al Tesoro Yellen, sia del Presidente Fed Powell, molta parte della comunità finanziaria si domandava in che modo il FOMC (Federal Open Market Committee) fosse in grado di interiorizzare il boost fiscale da 1,9 trilioni di dollari. Tuttavia, non erano in pochi a porre un warning sul pericolo che una illusoria quanto temporanea ripresa dell’economia di breve periodo figlia del piano fiscale avrebbe preluso a uno stato di stagflazione di medio lungo periodo. Ragionando in logica di ‘short termism’ aver vinto una battaglia nel 2021 con una Fed molto accomodante non avrebbe fugato i timori di notevole inflazione e probabile fiscal cliff nel 2022 e 2023. Inoltre, non erano pochi gli esperti a propugnare l’ipotesi che la Fed avrebbe monitorato le condizioni finanziarie intese in senso ampio, condizioni che si riverberano nella performance delle attività rischiose piuttosto che solo nell’aumento dei tassi. Le attività ad alto rischio, ovvero l’equity e i corporate bond finora avevano evidenziato una certa tenuta, pertanto secondo l’idea Fed forse non era ancora ora di intervenire. Ci si domandava in particolare se la Fed avrebbe potuto internalizzare lo stimolo fiscale contenuto nel programma Biden, traducendosi in ipotesi più severe sia sul piano del Quantitative Easing sia su quello dei tassi, sulla base di ipotesi di crescita attesa e inflazione maggiormente ottimistiche. Molti esperti sostenevano che nel wording Fed qualcosa di importante sarebbe cambiato e il cambiamento graduale era nell’aria proprio a partire dal meeting FOMC di marzo. Eventuali attese di rialzo nei tassi, desumibili dall’andamento della componente ‘front-end’ della curva, cioè dal rendimento dei titoli di Stato a breve termine come i Treasury Bills, parevano avventati. Alla luce delle ultime comunicazioni, era possibile supporre che la Fed sarebbe ‘stata alla finestra’ nell’immediato futuro. Le attese ‘hawkish’ di rialzo nei tassi e tapering sarebbero state avvalorate mediante un ‘pushback’ nella forward guidance del FOMC, cioè una sorta di ‘retromarcia’ sulle aspettative di rialzo dei tassi eccessivamente anticipate dal mercato. Certamente era innegabile che, la parte centrale della curva dei rendimenti americana (la cosiddetta ‘belly’ indicante i tassi sulle scadenze intermedie ad esempio a 5 anni) si fosse indebolita nelle ultime settimane. Alcune banche d’investimento avanzavano la ragionevole ipotesi che, Powell si sarebbe opposto al mercato passando da una linea dovish a un approccio ’ hawkish’ caratterizzato da aumenti dei tassi immediati e consecutivi. Gli esperti sostenevano che la Fed sarebbe stata realmente in grado di controllare la parte breve della curva dei rendimenti (YCC o Yield Curve Control) passando proprio dalla parte intermedia della curva stessa (la famosa belly), utilizzando la propria forward guidance. D’altro lato la componente lunga della curva avrebbe richiesto misure più robuste e non limitate al solo aumento dei tassi a breve termine, agendo su strumenti differenti. Restava il dubbio su quali fossero tali strumenti. Si aggiunga che, la Fed si sarebbe dovuta mostrare coerente al nuovo approccio in tema d’inflazione denominato Flexible Average Inflation Targeting (FAIT,) cioè l’orientamento al graduale aumento dell’inflazione media, sempre tenendo ben chiaro l’obiettivo di lungo termine 2%. Ragion per cui una parte del mercato attendeva il mantenimento di tassi invariati nei successivi interventi monetari, pur nella condivisibile ipotesi che la parte breve della curva avrebbe risentito maggiormente dell’effetto deleterio dei tassi reali bassi. I Treasury con scadenza trentennale non sembravano risentire eccessivamente dell’azione della Fed e erano meglio soggetti a variazioni di rendimento, fattore questo che avrebbe lasciato supporre un ulteriore irripidimento della curva. Si noti che, molti strategist si dichiaravano favorevoli e concordi su un aumento dei tassi da parte della Fed grazie al miglioramento dei fondamentali e dei successivi ‘proclami’ in tema di prospettiva macroeconomica. In dettaglio, due erano le principali motivazioni a sostegno della tesi di aumento dei tassi: da un lato un motivo importante consisteva nella riduzione dei contagi da Covid 19; d’altro, si prendeva atto della robustezza dei consumi privati e della tanto attesa recovery nella seconda parte del 2021 agevolata dalla politica fiscale espansiva. Secondo altre autorevoli opinioni, la Fed avrebbe mantenuto un mood accomodante, pur tenendo ben chiaro l’obiettivo inflazione 2%. Il FOMC avrebbe potuto rimuovere anche il riferimento ai prezzi del petrolio tuttora estremamente bassi che frenano l’inflazione dei prezzi al consumo. Il leit motiv Fed delle ultime settimane evidenziava che Il pareggio dei tassi reali fosse giustificabile dal miglioramento dell’economia, e che quindi tassi reali più alti fossero ben allineati alle condizioni di mercato. Inoltre, in molti avevano ben presente l’evoluzione sia dell’inclinazione sia dell’inflessione dei differenti segmenti della curva dei rendimenti. Nelle settimane antecedenti all’annuncio, si era assistito alla sottoperformance nella parte front end (cioè nel rendimento dei Treasury Bills a breve) sia nella back end della curva (Treasury Notes con scadenze tra 10 e 30 anni). In altre parole, i mercati stavano certamente scontando un atteso aumento dei tassi da parte della Fed, seppure implementato a ritmo rallentato. In sintesi, ci si attendeva la normalizzazione della politica monetaria con un graduale aumento dei tassi, cioè una Fed che avrebbe potuto mostrarsi meno accomodante del passato. L’interpretazione maggiormente plausibile della funzione di reazione della banca centrale era che se l’aumento dei tassi ‘fa bene all’economia e a i mercati’’ in condizioni di economia sana, tale aumento non è in contraddizione con migliori condizioni di finanziamento, considerate un autentico ‘plus’. Lo step successivo, sarebbe peraltro consistito in quali potessero essere le principali preoccupazioni del banchiere centrale statunitense, quindi certamente un aumento dei tassi troppo repentino e aggressivo unito a un peggioramento delle condizioni di liquidità finora molto abbondante, un dollaro forte sicuramente non propizio alle esportazioni americane, una depressione delle quotazioni azionarie con conseguente spirale di peggioramento nei fondamentali dell’economia da poco rinvigoriti dall’attesissimo piano fiscale Biden. Ma allora, secondo tali premesse sorgeva spontaneo chiedersi fino a quale livello i tassi potessero spingersi prima di oltrepassare la soglia dannosa per la produzione, causata dall’aumento del costo del credito bancario. Tale domanda, apriva interrogativi ben più drammatici riguardo l’imperativo di evitare la stagnazione. Alla luce delle citate proiezioni macroeconomiche, l’obiettivo di inflazione pareva raggiungibile e secondo alcuni la Fed non avrebbe quindi aumentato i tassi. Le proiezioni macroeconomiche aggiornate a marzo e la dichiarazione del FOMC avrebbero offerto una valutazione più positiva e il punto mediano avrebbe dovuto evidenziare il decollo economico nel 2023.

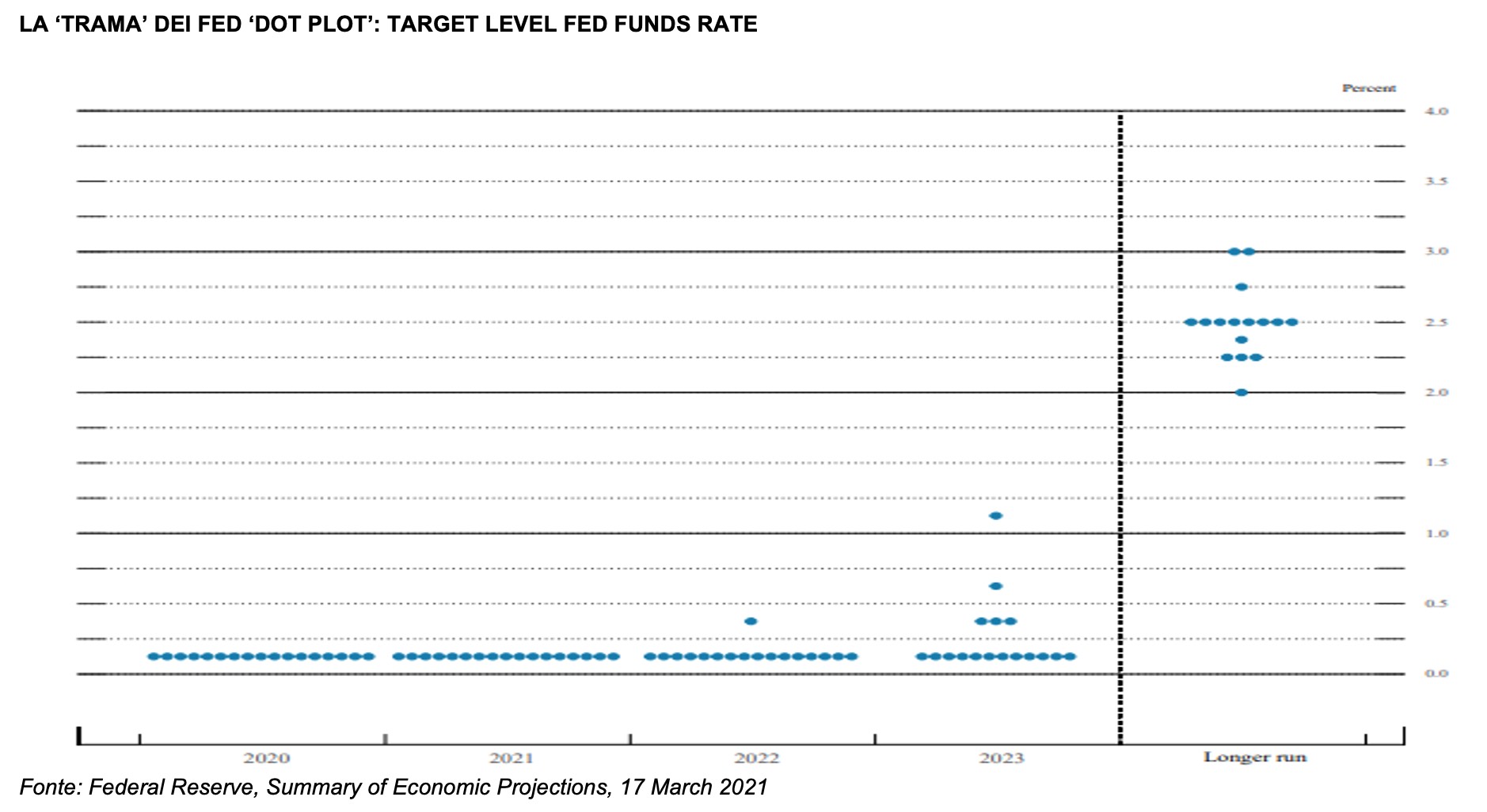

Prima di proseguire la nostra trattazione sulle aspettative di manovra Fed sui tassi è utile ricordare al lettore cosa sono i ‘dots’ nel gergo della banca centrale americana. Il dots diagram è un diagramma a punti, ovvero un metodo per rappresentare visivamente le aspettative per alcune serie di dati. In finanza, la Federal Reserve utilizza un diagramma a punti o dot plot al fine di segnalare le sue aspettative di future variazioni dei tassi di interesse. In un diagramma a punti Fed, ogni membro del FOMC è rappresentato da un singolo punto, ma ogni punto è anonimo. Dalle previsioni di alcuni analisti, era possibile disegnare ‘un dot plot’ in cui uno spostamento dei ‘dots’ rappresentasse le opinioni dei singoli membri del FOMC. L’ultimo diagramma evidenziava un solo aumento di tassi nel 2023, quindi in contraddizione con quanto rivelato dai futures sui tassi (3 aumenti entro il 2023). Le aspettative del mercato sulla politica monetaria (i Fed futures) non scontavano più ulteriori tagli dei tassi di riferimento, ma piuttosto un aumento di quasi 25 basis points per il solo 2022. Tuttavia, in base a quanto osservato sulla curva OIS, c’erano almeno due aumenti di tasso previsti entro la fine del 2023. Tale dinamica rappresentava certamente una reazione non solo agli attuali movimenti di tasso, ma anche alle recenti pressioni inflazionistiche al rialzo in Messico, paese economicamente dipendente dagli Stati Uniti. Nonostante ciò, altre case d’affari attendevano almeno un ulteriore rialzo di 25 basis points nel 2021. Si noti che, a dicembre 2020 questo curioso diagramma ‘dot plot’ evidenziava 5 punti favorevoli all’aumento dei tassi a decorrere dal 2023 e ben 12 punti propensi a nessuna variazione dei tassi nello stesso anno. Una traslazione di questo ‘dot plot’ in direzione ‘hawkish’ avrebbe potuto dar ragione al mercato. Per tali motivazioni, non pochi esperti ritenevano alta la probabilità di traslazione dei ‘dots’ verso l’alto. Del resto, sempre secondo il dot plot disegnato a dicembre, c’erano molti partecipanti al FOMC che si aspettavano un profilo dei tassi più accomodante di quello che il mercato stava valutando nei giorni anteriori al meeting monetario. Per i citati motivi, gli esperti prevedevano che sia il range obiettivo per il Fed Funds rate, sia il ritmo e la composizione degli acquisti di bond e la forward guidance Fed sarebbero rimasti invariati. In effetti, i funzionari della Fed sembravano soddisfatti del grado di accomodamento monetario. Per tali ragioni, era sensazione diffusa che il “dot plot” segnalasse che la maggioranza dei partecipanti al FOMC si aspettasse uno status di stallo dei tassi da lasciare in sospeso fino al 2023. D’altra parte, il punto mediano del diagramma (median dot) per il 2023 poteva anche segnalare un aumento dei tassi, avvalorando le aspettative a rialzo del mercato. Ciò avrebbe anche portato con sé la non gradita possibilità di un inizio anticipato del tapering probabilmente discusso intorno a settembre, seguito da un annuncio formale a dicembre di quest’anno, e un avvio effettivo del tapering a partire dal primo trimestre del 2022.

Prima dell’annuncio il mercato aveva posto sotto i riflettori le proiezioni macro, il tono comunicativo di Powell, le componenti del proprio bilancio, l’obiettivo di tenere sotto controllo costante le condizioni finanziarie per non togliere linfa vitale all’economia in ripresa.

Un ultimo breve inciso sulle scommesse relative alle mosse Fed, riguardava la possibilità che l’istituto centrale americano potesse considerare l’implementazione di un’ ‘Operazione Twist 2.0’ al fine di controbilanciare la volatilità dei mercati obbligazionari americani. L’Operazione Twist già avviata in passato, consisteva in una sorta di Quantitative Easing minore, di tipo ‘soft’ o più leggero rispetto all’easing classico mediante acquisti massicci di titoli Treasury. L’Operazione Twist originaria fu lanciata a fine 2011 e nel 2012 al fine di contenere il rialzo dei rendimenti del Treasury e incentivare l’economia deprimendo il costo del denaro. L’operazione fu denominata ‘Twist’ proprio per l’intendimento Fed di modificare il twist della curvai acquistando Treasury a duration molto lunga e accompagnando tali acquisti alla vendita di titoli di stato a breve (i Treasury Bills), riducendo per tale via i tassi sulla parte lunga della curva. Si noti inoltre che, un’oscillazione dell’overnight repo rate (attualmente intorno allo 0%) al di sotto del tasso di remunerazione delle riserve bancarie in eccesso che la Fed concede alle banche (IOER), che attualmente si attesta allo 0.10%, avrebbe continuato a rendere conveniente per le banche americane fare funding sul mercato interbancario e investire la liquidità così ottenuta in riserve eccedenti presso la Fed, lucrando sul differenziale di tasso. Ricordiamo che il nuovo tasso ‘collateralizzato’ Secured Overnight Financing Rate (SOFR), che misura anche il costo per le banche di indebitarsi in dollari mediante repo utilizzando i Treasury come collaterale, nei giorni anteriori all’annuncio monetario si attestava a circa 0.01% rendendo conveniente tale arbitraggio. Ricordiamo che il SOFR ha sostituito il tasso interbancario offerto a Londra (LIBOR) come parametro di riferimento per i tassi di interesse per le banche. È peraltro da notare che, il Tesoro degli Stati Uniti si sta allontanando dall’emissione di titoli a breve termine (i cosiddetti Treasury Bills) per spostarsi verso scadenze più lunghe al fine finanziare il recente stimolo fiscale. Questo orientamento, ha esercitato pressioni sui rendimenti nella parte breve della curva e influito incisivamente anche sui tassi repo.

Prima dell’annuncio di marzo, alcune banche d’investimento non attendevano che il FOMC intraprendesse alcuna azione politica incisiva o apportasse modifiche importanti alla sua forward guidance sui tassi obiettivo o sugli acquisti di asset.Seppure considerato un ‘non-event’ da taluni operatori di mercato, il meeting del FOMC del 17 marzo si sarebbe rivelato uno degli eventi più critici per la Fed negli ultimi tempi. Il presidente della Fed Powell avrebbe dovuto trovare il giusto equilibrio tra una valutazione più positiva delle prospettive economiche e la funzione di reazione ‘FAIT’ (Flexible Average Inflation Targeting ) asimmetrica. Si prospettavano in sintesi tre scenari importanti.

- In un primo scenario, vista l’ampiezza delle possibili revisioni nelle proiezioni macroeconomiche, una immutabilità della forward guidance sarebbe stata ingiustificata quasi a confutare l’intendimento Fed a non dipendere dal calendario dei dati macroeconomici.

- In un secondo scenario, la Fed di fatto non si sarebbe opposta alla revisione delle aspettative a rialzo sui tassi espressa da una parte del mercato.

- In un terzo scenario, considerando che il mercato obbligazionario dei titoli di Stato, in particolare quello dei futures sui tassi, già avrebbe scontato ben tre aumenti entro il 2023, l’annuncio di marzo sarebbe stato l’occasione per rassicurare il mercato sulle proprie aspettative evitandone un’indesiderata volatilità.

La ‘street’ in buona parte attendeva un corridoio di tassi chiave invariato dello 0-0,25%, acquisti di asset invariati a 120 miliardi di dollari al mese e una forward guidance che suggerisse che gli acquisti di asset sarebbero terminati solo quando fossero compiuti notevoli progressi verso gli obiettivi d’inflazione al 2% e piena occupazione. Al contrario, se la Fed si fosse mostrata anche leggermente meno accomodante, i prezzi delle attività rischiose avrebbero potuto consolidarsi leggermente, perché già nel corso del 2020 avevano beneficiato della riduzione dei rendimenti.

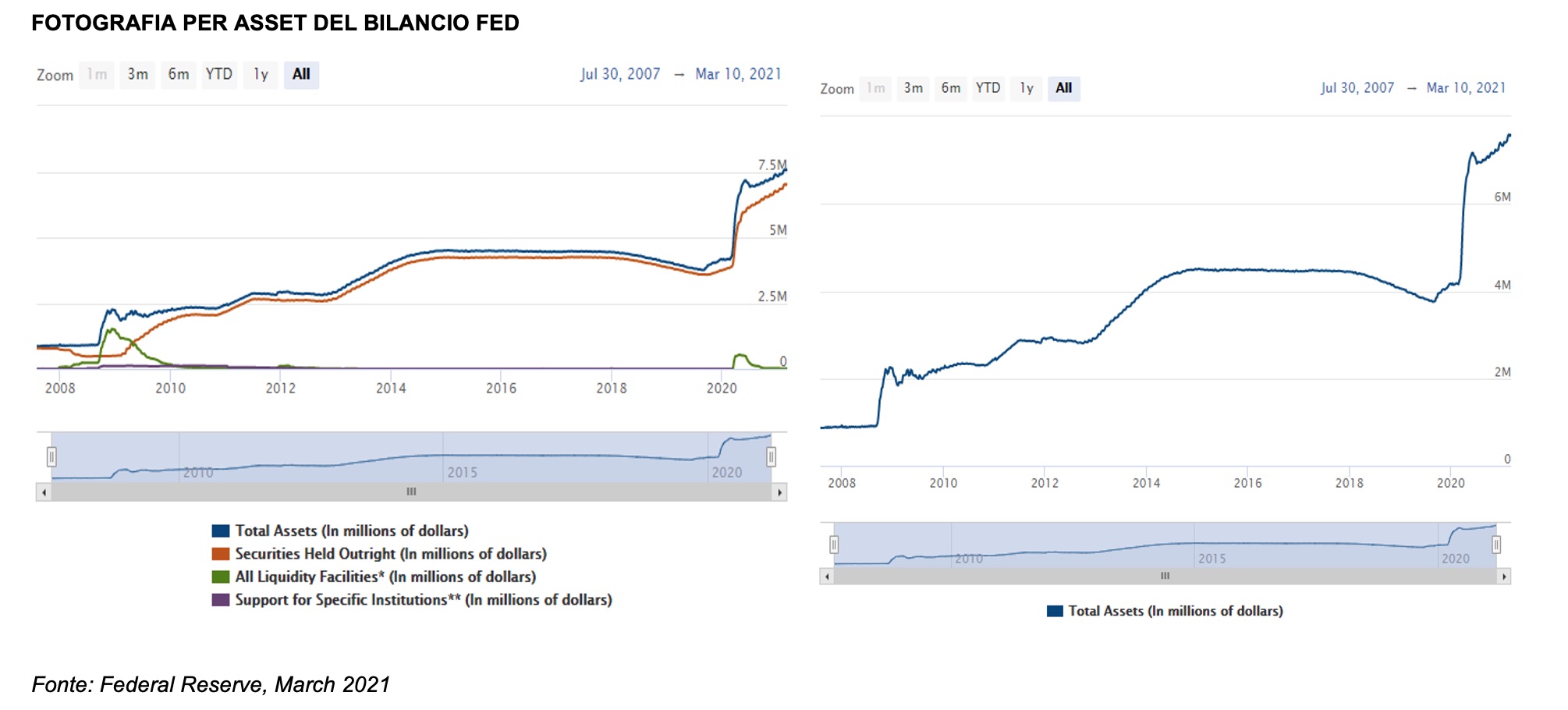

Uno dei temi importanti per la Fed sarebbe stato anche il modo in cui la banca centrale americana avrebbe regolato le principali poste patrimoniali del proprio bilancio. Concentriamoci in particolare su alcune delle voci di attivo di stato patrimoniale. Con riferimento all’asset allocation in titoli, la Fed aveva varie opzioni, come aumentare la duration media del proprio portafoglio di Treasury, oppure modulare il livello ideale delle riserve delle banche dal punto di vista normativo. Ad attivo di bilancio della Fed le riserve si erano ridotte di 22,4 miliardi di dollari nel corso della settimana terminata mercoledì 10 marzo, attestandosi a 7,579 trilioni di dollari. L’ aumento delle attività era quasi interamente riconducibile agli investimenti in titoli. L’attivo finanziario in titoli totali registrava un aumento di 21.8 miliardi. I soli Treasury di 21.7 miliardi di dollari e gli investimenti in MBS erano aumentati di 36 milioni di dollari. Al 10 marzo 2021, le disponibilità totali di Treasury erano aumentate di 2,386 trilioni se confrontate col dato al 4 marzo 2020. Si noti che tale cifra rappresentava le più alte disponibilità mai registrate. Gli investimenti in MBS erano aumentati di 761,6 miliardi dal 4 marzo 2020. Mercoledì 10 marzo, i crediti primari in essere ammontano a 1,4 miliardi di dollari contro i 1,7 miliardi della settimana precedente. I saldi di portafoglio attivo Fed in marzo si erano stabilizzati dopo il forte calo di inizio anno. Recentemente, la Fed aveva confermato che i programmi di sostegno al fine di combattere la pandemia scadranno alla fine di marzo, ad eccezione del Paycheck Protection Program Liquidity Facility o PPPLF, l’unico programma che concede attivamente nuovi prestiti. I saldi dei portafogli delle operazioni di prestito erano così variati: il Primary Dealer Credit Facility PDCF era in calo di 25 milioni attestandosi a 230 milioni. Il Money Market Mutual Fund Liquidity MMLF era in calo di 100 milioni di dollari attestandosi a 594 milioni di dollari, il Commercial Paper Funding Facility CPFF era rimasto invariato a 8,6 miliardi. Il portafoglio Term Asset Backed Securities Loan Facility o TALF era aumentato di circa 1 milione di dollari. Gli swap finalizzati all’ottenimento di liquidità in divisa avevano registrato una media di 3,2 miliardi di dollari contro una media di 5,1 miliardi della settimana precedente. Durante l’attuale crisi pandemica, il saldo di questi swap di liquidità non era mai sceso sotto i 100 miliardi di dollari. Le riserve bancarie detenute presso la Fed erano state in media di 3.592 trilioni di dollari durante la citata settimana, per un totale di 3.646 trilioni a mercoledì 10 marzo, raggiungendo nuovi massimi storici nella stessa settimana. Tali valori, avrebbero presumibilmente proseguito la loro salita giustificati da un probabile rinnovato Quantitative Easing. Il TGA o Treasury General Account, è un conto corrente utilizzato dal Dipartimento del Tesoro degli Stati Uniti, dal quale il governo americano effettua tutti i suoi pagamenti. Alcune case d’affari attendevano il TGA diminuire in modo significativo e le riserve aumentare proporzionalmente di conseguenza. Nella settimana terminata il 12 marzo, le disponibilità in custodia dei titoli del Tesoro della Fed erano aumentate di 25,5 miliardi di dollari. Le disponibilità in custodia di titoli agency e MBS della Fed presso il Tesoro erano aumentate di 99 milioni di dollari. La conclusione più probabile desumibile dagli importi su citati era che, il consistente aumento delle voci di attivo finanziario della Fed, accompagnato dall’importante flusso di liquidità immesso dalla banca centrale nel sistema finanziario, potevano comunque presagire a una probabile battuta di arresto nel Quantitative Easing.

Affrontiamo infine una breve digressione sull’SLR. Il Supplementary Leverage Ratio SLR o rapporto di leva finanziaria supplementare. Questo era un altro dei temi chiave che polarizzava l’attenzione degli investitori sui prossimi annunci Fed. L’SLR è un requisito di adeguatezza patrimoniale delle banche americane coerente alle indicazioni dell’Accordo di Basilea III. In sostanza, questo indicatore misura in termini percentuali la capacità di una banca di subire perdite sulle proprie attività. La formula dell’SLR è (capitale migliore o di classe 1) / (esposizione alla leva finanziaria totale). Al fine di contrastare gli effetti della pandemia Covid-19, in aprile 2020 la Fed aveva introdotto un’esenzione temporanea sia dei depositi detenuti dalle banche presso la Fed, sia dei Treasury allocati nei loro attivi finanziari, dal calcolo del denominatore di questo ratio. Tale esenzione, riduce il denominatore nel calcolo dell’SLR e di conseguenza migliora temporaneamente l’adeguatezza patrimoniale delle banche agli occhi della Fed. L’esenzione, viene considerata dai mercati un ‘relief’ a vantaggio delle banche di maggiori dimensioni, che ne aumenti la spinta propulsiva a concedere credito. Se la Fed non avesse dovuto estendere tale esenzione, si temeva che le banche sarebbero state costrette a smobilizzare i Treasury nei loro portafogli a breve scadenza per fare spazio ai depositi, scatenando un flusso di vendite che avrebbe potuto avere effetti rialzisti sui tassi a breve. Si noti che il mantenimento o la rimozione di tale esenzione dall’SLR è una decisione di esclusiva competenza della Fed e non del Tesoro. Il dilemma per la Fed sarebbe stato che, si sarebbe trovata a dover scegliere tra assicurare un mercato dei Treasury sano, liquido e non volatile (mantenendo l’esenzione) agevolando allo stesso tempo un sistema bancario robusto e patrimonializzato. Quando la Fed fa Quantitative Easing, compera titoli di Stato, aumenta il proprio attivo finanziario in Treasury consegnando contante ai dealer venditori dei titoli acquistati dalla Fed, i quali depositano liquidità presso la propria banca, la quale a propria volta depositerà questa liquidità presso Fed, aumentandone il passivo di Stato Patrimoniale. Contestualmente, le banche faranno più credito e dovranno disporre di maggior patrimonio di vigilanza. L’esenzione dei titoli Treasury e dei depositi bancari presso Fed dal calcolo dell’SLR ha lo scopo di ridurre tale meccanismo a catena. Non dimentichiamo poi che le distribuzioni di dividendi e i piani di buyback azionari implicano la riduzione del numeratore del ratio SLR depauperando questo requisito patrimoniale delle banche. Alcune banche d’investimento attendevano che, approfittando dell’annuncio monetario di marzo, Powell potesse commentare anche l’SLR, seppure permanesse l’ipotesi che il numero uno Fed potesse non pronunciarsi affatto sul tema, avendo tempo fino al 31 marzo per disporre l’estensione dell’esenzione su citata a una data successiva. È infine da riportare un’osservazione non di poco conto, ovvero che l’estensione dell’esenzione era riservata solo a banche di grandi dimensioni con asset non inferiori a 250 miliardi di dollari.

POWELL ALLA PROVA DEL 17 MARZO 2021: SE I TASSI SALIRANNO, AVVERRÀ SOLO SULLA BASE DI DATI ATTUALI

Nell’annuncio di politica monetaria del 17 marzo 2021, la Fed ha confermato l’invarianza dei tassi e dei pilastri del Quantitative Easing:

- Intervallo obiettivo per i Fed Funds rates tra 0 e 0.75%.

- Acquisto di titoli Treasury a ritmo di 80 miliardi di dollari al mese,

- Acquisto di Mortgage Backed Securities al ritmo di 40 miliardi di dollari al mese

Nella sostanza il FOMC ha mantenuto la prospettiva di tassi 0(zero) per lungo tempo. Sette membri del Comitato hanno previsto aumenti nei tassi solo a partire dal 2023. La decisione Fed ha celato una minoranza di membri del FOMC che prevedeva all’opposto un rialzo dei tassi prima del 2023, condividendo parzialmente la view del mercato.

Riportiamo qui di seguito alcuni tratti del comunicato ufficiale. [..] Il FOMC cercherà di ottenere la piena occupazione e l’inflazione al tasso del 2% nel lungo periodo. Con l’inflazione che scorre costantemente al di sotto di questo obiettivo di lungo periodo, il Comitato mirerà a raggiungere un’inflazione moderatamente superiore al 2% per un po’ ‘di tempo, in modo che l’inflazione sia mediamente del 2% nel tempo e le aspettative di inflazione a lungo termine rimangano ben ancorate al 2%. Il Comitato prevede di mantenere un orientamento accomodante della politica monetaria, fino al raggiungimento di questi risultati. Ha deciso di mantenere l’intervallo obiettivo per il Fed Funds rate da 0 a 1/4 percento e si aspetta che sarà appropriato mantenere questo intervallo obiettivo fino a quando le condizioni del mercato del lavoro non avranno raggiunto livelli coerenti con le valutazioni del Comitato sulla piena occupazione, l’inflazione è aumentata al 2 % ed è sulla buona strada per superare moderatamente il 2% per un po’ di tempo. Inoltre, la Federal Reserve continuerà ad aumentare le sue disponibilità in titoli del Tesoro di almeno 80 miliardi di dollari al mese e in titoli Mortgage Backed Securities di almeno 40 miliardi di dollari al mese fino a quando non saranno stati compiuti ulteriori progressi sostanziali verso l’occupazione e l’inflazione (considerati) dal Comitato. obiettivi di stabilità. Questi acquisti di attività contribuiscono a promuovere il buon funzionamento del mercato e condizioni finanziarie accomodanti, sostenendo così il flusso di credito a famiglie e imprese. Nel valutare l’orientamento appropriato della politica monetaria, continuerà a monitorare le implicazioni delle informazioni in arrivo per le prospettive economiche. Il Comitato sarebbe pronto ad adeguare l’orientamento della politica monetaria in modo appropriato qualora emergessero rischi che potrebbero ostacolare il raggiungimento degli obiettivi del Comitato.[..]

Inoltre, restano invariati i tassi d’interesse sulle riserve bancarie obbligatorie e sulle riserve in eccesso IORR e IOER restano invariati allo 0.10% e il tasso di sconto allo 0.25%

In seguito alla pubblicazione del comunicato Fed, il rendimento del governativo decennale americano ha avuto una battuta evidente di arresto che alle 19 ora europea lo ha visto scivolare da 1.6762% a 1.6286%, per portarsi in area 1.616% al termine della conferenza stampa del numero uno della Fed. Secondo gli esperti, l’effetto combinato di una Fed sempre più tollerante e forte di una massiccia offerta di Treasury sul mercato, potrà contribuire a mantenere i tassi elevati ancora per qualche tempo, Il dollaro è sceso considerevolmente accompagnato da un calo dei rendimenti delle obbligazioni statunitensi dopo che la Federal Reserve ha mantenuto i tassi ‘in sospeso’ e non ha previsto aumenti fino al 2023. In pochi minuti dopo la pubblicazione dello statement, il cambio euro dollaro ha evidenziato debolezza del biglietto verde portandosi da area 1.19 a 1.1986.

Powell ha dichiarato in conferenza stampa che un miglioramento delle attese sui fondamentali macroeconomici americani entro dicembre, sulla base dei dati attuali e non delle previsioni sul mercato del lavoro e sull’inflazione, potrebbe innescare un plausibile aumento dei tassi. Alla domanda relativa all’estensione dell’esenzione dei portafogli di Treasuries detenuti dalle banche nel calcolo del Supplementary Leverage Ratio, Jerome Powell non ha dato indicazioni precise in attesa di ulteriori dati in arrivo, che possano porre le basi per una dichiarazione ufficiale. Ad avviso di chi scrive, l’incertezza del mercato riguardo all’esenzione dei titoli Treasury dal calcolo del denominatore del SLR non indurrà gli investitori istituzionali a vendite precipitose di questi titoli sul mercato, pertanto non costituirebbe un fattore preoccupante riguardo la stabilità e il funzionamento del mercato cash e repo dei Treasury.

Passando ad analizzare le principali variabili macroeconomiche, Powell ha dichiarato che il tasso di disoccupazione è l’unico vero indicatore ‘bussola’ sul mercato del lavoro. Le proiezioni macroeconomiche tuttavia, non possono limitarsi al solo tasso di disoccupazione, oltre alle Summary Economic Projections (SEP) che sono un sommario generale della congiuntura economica e vanno considerate nella loro generalità. La forward guidance scelta dalla Fed si basa su alcuni standard che devono essere improntati tanto sui dati inclusi nelle proiezioni quanto sui dati attuali. Quindi, la vera variazione nel framework Fed sarà non tanto basarsi sulle previsioni ma suI dati economici attuali. Lo stato dell’economia americana nei prossimi tre anni è molto incerto quindi le SEP non sono certamente sufficienti per poter delineare attese esaustive sulla politica economica. Powell ha specificato che la Fed tollererà un’inflazione lievemente superiore al 2% per qualche tempo. L’anchoring al 2% è la chiave anche per tenere sotto controllo il mercato del lavoro. Powell ha inoltre specificato che la Fed non è responsabile della performance delle esportazioni americane bensì per la sola politica monetaria, facendo intendere che la Fed deve adottare una comunicazione chiara, se intendesse introdurre in futuro il tapering. Secondo Powell, ben 10 milioni di persone sono in attesa di rientrare nel mercato del lavoro, sarà un processo non indolore e per poter ridurre il tasso di disoccupazione occorrerà tempo. Riguardo al mercato e alle condizioni finanziarie, Powell ha ribadito che Fed monitora l’esistenza di condizioni finanziarie generali favorevoli, imperniate sulla guidance dei Fed Funds rate e sugli acquisti obbligazionari che Powell ritiene appropriati. Alla domanda sulla possibilità di operare un ‘Operation Twist’ (il Quantitative Easing ‘ridotto’ basato su switch tra titoli a breve termine e titoli a lungo termine citato in precedenza) Powell ha replicato che l’attuale piano di acquisto mensile di 80 miliardi di Treasury e MBS per 40 miliardi è sufficiente. Alla domanda relativa al suo giudizio sulla politica fiscale, il presidente Fed ha replicato che il boost fiscale ha consentito di evitare gli effetti nefasti (‘prevent a scarring economy’) della pandemia soprattutto a partire del Cares Act. Ma quello che conta è la risposta fiscale dei consumi nel medio lungo termine. Nelle imprese è’ necessario migliorare la capacità produttiva per ora lavorata, investendo sulle immobilizzazioni, sugli impianti e sugli skill della forza lavoro. Powell ha dato anche il proprio punto di vista sull’eurozona alla luce dei lockdown che hanno recentemente paralizzato le economie del vecchio continente, Il Presidente Fed ha evidenziato che i tassi di recovery in Europa e USA sono divergenti. Negli Stati Uniti, in presenza di un’economia forte della domanda interna, gli scambi commerciali degli Stati Uniti dovrebbero supportare la produzione mondiale. Inoltre ha aggiunto che la campagna di vaccinazione rapida e il supporto fiscale lo ispirano all’ottimismo. Ha anche ricordato la robustezza del capitale delle banche, i risultati degli stress test sono incoraggianti i e i limiti regolamentari alla distribuzione dei dividendi per le banche, fanno ben pensare. Ha anche ricordato che ci sono dei presupposti che possono consentire un liftoff nei tassi: l’inflazione a livello 2% e la piena occupazione sono obiettiivi raggiungibili . Ribadendo che il diagramma a dots (dot plot) non è un ‘Federal Open Market Committee Forecast’ (una previsione di tassi in rialzo), la decisione di un eventuale rialzo futuro si baserà sui dati attuali.

Il rischio di funding di breve termine e l’asset valuation (valore dell’equity e dei bond) per Powell sono i due pilastri in funzione dei quali valutare lo stato di salute delle imprese americane e dei mercati finanziari, secondo lui le asset valuation sono alte se comparate ai loro valori storici. Una priorità per i regulator sarà concentrarsi proprio sulla agevolazione del funding alle attività produttive. Sul rapporto tra politica monetaria e solidità dei fondamentali economici, il messaggio chiaro dato da Powell in conferenza stampa è che la Fed in futuro potrebbe alzare i tassi non tanto basandosi sulle proiezioni economiche, ma solo su incoraggianti dati attuali. Un potenziale rialzo dei tassi è possibile ma solo in un futuro lontano. Anche in presenza di tassi molto bassi, potrà verificarsi instabilità nel sistema finanziario, pertanto la Fed si impegnerà a mantenere condizioni finanziarie adeguate. Il presidente Fed ha inteso chiarire che politica monetaria e market regulation hanno due ruoli ben distinti: la politica monetaria deve agevolare lo sviluppo della produzione, la regolamentazione deve vigilare sulla robustezza del sistema bancario e sui mercati.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Semiannual Monetary Policy Report to the Congress, Chair Jerome H. Powell, 23 February 2021

Powell Confirms Fed to Maintain Easy-Money Policies, WSJ, 4 March 2021

Yellen says Biden COVID bill to fuel ‘very strong’ U.S. recovery, Reuters, 8 March 2021

House passes $1.9 trillion Covid relief bill, sends it to Biden to sign, CNBC, 10 March 2021

US 10 Year Treasury Note, MarketWatch, 17 March 2021

EUR/USDEUR=:Exchange, 17 March 2021, CNBC, 17 March 2021

National Financial Conditions Index (NFCI), Federal Reserve Bank of Chicago, 17 March 2021

Long-term Budget Projections, Congressional Budget Office, March 2021

Summary of Economic Projections, Federal Reserve, 16 December 2020

Summary of Economic Projections, Federal Reserve, 17 March 2021

Recent Balance Sheet Trends, Federal Reserve, March 2021

Covid Exemption for Bank Leverage Traps the Fed – Bloomberg, 10 March 2021