BCE alle prese con lo spettro della stagflazione

L’arrivo del conflitto russo-ucraina pareva aver fatto superare il tono ‘hawkish’ assunto dalla BCE nella prima parte del 2022. In sostanza, la guerra avrebbe a radicalmente ‘registro’ alla BCE, con una Lagarde che, pur non escludendo categoricamente aumenti di tasso nel 2022, sottolineava «unanime preoccupazione» nel Governing Council riguardo all’inflazione.

Il 24 febbraio Lagarde aveva replicato all’invasione russa affermando che: “la banca centrale adotterebbe tutte le misure necessarie” per stabilizzare l’economia dell’area euro. Per BCE, la paura di un tightening nei tassi prematuro aveva passato il testimone al timore di un ‘falling behind the curve’.

La domanda che si ponevano molti era se BCE, dopo l’impostazione hawkish di febbraio, svoltasse di nuovo in senso ‘dovish’ in risposta alla guerra, annunciando il rinforzo degli strumenti finalizzati alla stabilità finanziaria e anti-frammentazione.

Per molti esperti, la geopolitica ritarda, ma non fa ‘deragliare’ una forward guidance BCE ormai ben indirizzata verso la normalizzazione con probabile futuro rialzo dei tassi e prosecuzione del quantitative tapering, cioè riduzione di acquisti di titoli. Si noti che, la normalizzazione dei tassi di interesse da negativi verso lo 0 può essere un fattore positivo per la crescita perchè, paradossalmente migliora le condizioni finanziarie dell’economia mediante effetto indiretto positivo sui bilanci delle banche.

Tre erano gli scenari possibili nell’annuncio monetario BCE di marzo:

- baseline: riconferma del policy setting di dicembre 2021, con Lagarde propensa a modulare il ‘toolkit’ BCE al fine di prevenire la frammentazione.

- Dovish: riconferma del setting di febbraio, con Lagarde possibilista su fine del Quantitative Easing e rialzo tasso nel 2022.

- Hawkish: mantenere il setting attuale, con Lagarde che enfatizzava l’impatto inflattivo del rischio geopolitico e decisa svolta hawkish con ‘opzionalità’.

Il 10 marzo 2022 ha poi prevalso un ‘ibrido’ del secondo e terzo scenario.

Se analizziamo da vicino i fondamentali dell’economia europea ante conflitto, notiamo che, questa lanciava chiari segnali di recovery migliori del previsto, in particolare:

- l’ultima lettura dell’indice PMI manifatturiero e dei servizi era tornata a crescere dopo l’arrivo della variante Omicron;

- il mercato del lavoro europeo aveva dato segni di viva robustezza;

- il PIL europeo aveva già raggiunto il livello di crescita pre-pandemico già nel terzo trimestre 2021.

Il conflitto russo-ucraino ha certamente un effetto negativo sul percorso di sviluppo del PIL europeo, ma non influisce sul suo trend orientato comunque positivamente.

È probabile che ora, in conseguenza del conflitto l’attività produttiva rallenti, (si noti tuttavia la notevole recovery dei settori dei metalli industriali, aerospace, utilities non dipendenti dal gas, energie rinnovabili, oil & gas, metalli preziosi, comparti che beneficiano in dipendenza del conflitto).

L’irrompere delle sanzioni verso la Russia da parte di Stati Uniti, Canada, UE, Regno Unito e altri paesi, ha posto una seria ipoteca sia sull’inflazione sia sul rallentamento produttivo in area euro, in particolare:

- il ‘congelamento’ delle riserve auree, valutarie e in titoli detenute dalla Banca Centrale di Russia presso le principali banche centrali;

- il blocco dell’accesso al sistema Swift imposto ad alcune importanti banche russe (si veda ad esempio Sberbank), pur escludendo Gazprombank (utilizzata per i pagamenti delle forniture di gas al vecchio continente) e al momento escludendo i pagamenti energetici;

- la minaccia di una risposta russa alle sanzioni, bloccando la fornitura di gas mediante il gasdotto ‘Nord Stream 1’, mossa che infiammerebbe ulteriormente il mercato dell’energia. Tuttavia, il gasdotto funziona regolarmente, come confermato dal vice-primo ministro russo Novak.

Per sintetizzare le indicazioni su esposte, la BCE deve affrontare alcune problematiche ineludibili:

- indebolimento del tasso di crescita del PIL all’uscita di una interminabile pandemia;

- contesto bellico di incertezza determinato sia dalle sanzioni, sia dall’imprevedibile evoluzione degli equilibri geopolitici internazionali.

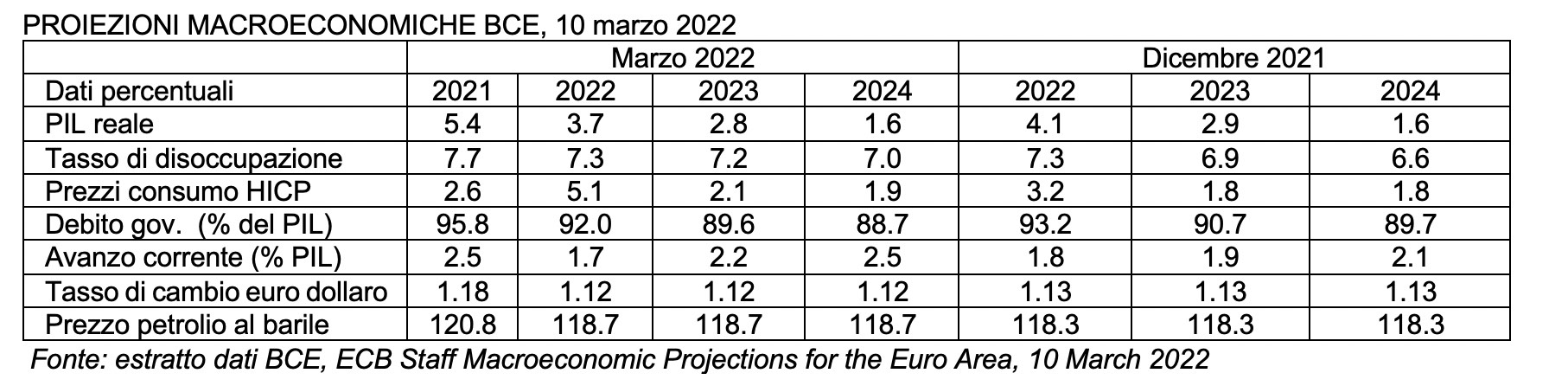

In termini di proiezioni macroeconomiche aggiornate da BCE, l’entità delle revisioni al ribasso delle previsioni sul PIL dipendeva dalla stima dei danni di guerra, oltre l’effetto diretto sull’aumento dei prezzi del petrolio e del gas. Di fatto, il conflitto russo-ucraino, e quindi l’aumento dei costi di petrolio e gas, potrebbe riverberarsi in una riduzione di crescita del PIL in area euro pari allo 0.7-0.8%

Le proiezioni macroeconomiche BCE pubblicate il 10 marzo evidenziano due messaggi inequivocabili:

- revisione a ribasso delle attese sul PIL a 3.7% nel 2022 e 2.8% nel 2023 (proiezione precedente 4.1% e 2.9%);

- revisione a rialzo delle attese d’inflazione per il 2022 e 2023 viste al 5.1% e 2.1% (proiezione precedente 3.2% e 1.8%)

Riteniamo opportuna una breve analisi di dettaglio sull’inflazione che, in seguito all’invasione dell’Ucraina ha perso sempre più il supposto carattere di transitorietà del quale la retorica BCE ha permeato gli scorsi meeting. Premettiamo che, il 2 marzo, Il membro del Governing Council BCE Mario Centeno aveva avvertito che: ‘l’invasione russa dell’Ucraina potrebbe portare a una combinazione di bassa crescita e alta inflazione, nota come stagflazione’.

L’obiettivo BCE è chiaro e duplice: sia tamponare i danni dell’inflazione da costi originati da shock di offerta (di commodity importanti come petrolio, metalli preziosi e industriali, o come il grano) sia cercare di governare gli impatti sul fronte dell’inflazione da domanda.

Per quanto ovvio, l’inflazione, soprattutto nel breve termine e nella componente energetica, alimentare e materie prime, è destinata a salire significativamente rispetto ai livelli già elevati. Si tratta di un’inflazione di tipo “cattivo“, cioè provocata da costi:

- all’aumento indiscriminato dei prezzi dell’energia indotto dall’esterno (la Russia rappresenta il 40% delle importazioni di gas UE);

- si aggiungono i temuti pregressi ‘colli di bottiglia’ della pandemia con concomitanti ‘strozzatura nell’offerta’ e aumento di domanda.

Nel dettaglio, il ritmo d’aumento dei prezzi al consumo ha cambiato marcia già da febbraio, salendo al 5,8% dal 5,1% di gennaio, un nuovo massimo storico. Le forti pressioni inflazionistiche sono state ovviamente guidate dai prezzi dell’energia, in rialzo del 32%, e degli alimenti non trasformati, con +6,1%. Anche escludendo tali componenti ad alta volatilità, il trend d’inflazione è in forte crescendo.

Questi numeri hanno sorpreso gli analisti ‘a rialzo’ e dovrebbero mantenere ‘i falchi’ BCE al timone di un Governing Council che ora naviga in acque tempestose. L’inflazione è più alta di quanto si aspettava ma in molti pensano che, nonostante il conflitto, la recovery produttiva proseguirà.

Un’inflazione solo leggermente al di sotto dell’obiettivo BCE del 2% entro il 2024, rimarrà più alta e più a lungo. Tuttavia, un aumento forte nelle aspettative d’inflazione soprattutto nel 2022, potrebbe alzare l’assicella al di sopra del target BCE nel 2023, e forse al di sotto di esso solo nel 2024.

Tali premesse hanno due conseguenze:

- è più difficile per ‘le colombe’ del Governing Council BCE sostenere un nuovo easing monetario, soprattutto mantenendo uno stock di acquisti in titoli costante che sia utile a riportare l’inflazione al 2%;

- è più semplice per ‘i falchi’ difendere la tesi che gli effetti di secondo livello dei rincari energetici sui salari sono più probabili se l’inflazione complessiva rimane alta ancora a lungo, cioè oltre il 2022.

Vista la delicatezza delle attuali condizioni belliche, desideriamo approfondire brevemente il tema petrolio. All’inizio di marzo, l’’oro nero’ è salito alle stelle, toccando brevemente i 139 dollari al barile, dopo che la Casa Bianca aveva dichiarato di avere allo studio un embargo sul greggio russo. Il petrolio Brent è balzato fino al +18% in pochi minuti prima di ridurre i guadagni a circa il 9% lunedì 7 marzo. Se è chiaro che i paesi occidentali stanno ‘ostracizzando’ il petrolio russo reagendo allo shock di offerta, esistono tre temi chiave:

- interruzione di durata temporale incerta nel flusso di fornitura russa;

- riequilibrio le quotazioni mediante la redistribuzione della domanda;

- urgenza di introdurre una risposta politica forte.

È evidente che oltre il 60% del petrolio russo ha difficoltà nel trovare ‘buyers’. Se gli stessi Stati Uniti sono orientati al probabile futuro taglio delle importazioni di petrolio e gas di provenienza russa, l’Europa pensa al ridisegno strategico delle politiche dell’energia per affrancarsi dalla fonte russa, con triplice obiettivo:

- puntare sulle fonti alternative e rinnovabili (vedasi turbine idroelettriche, pale eoliche);

- tornare al nucleare;

- ‘decarbonizzare’.

La prima opzione comporta una riconversione per molte ‘utilities’ tuttora dipendenti dal gas, la seconda implica complessità connesse a riaperture di centrali inattive a lungo tempo in alcuni stati europei, la terza mette in difficoltà i paesi storicamente forti nella produzione di carbone. Secondo alcuni autorevoli analisti, una prosecuzione del conflitto per tutto il 2022 potrebbe far toccare al Brent addirittura 185 dollari al barile.

Uno shock di offerta non adeguatamente controbilanciato dalla corretta redistribuzione della domanda potrebbe lasciare il petrolio ben oltre i 110 dollari al barile per un periodo lungo. Diamo qualche numero di dettaglio:

- i soggetti membri dell’International Energy Agency (IEA) detengono scorte da 1.5 miliardi di barili e 2.7 miliardi di barili in scorte commerciali. Al fine di attestare il prezzo intorno ai 100 dollari il barile, gli esperti suppongono che IEA possa rilasciare in offerta 50 milioni di barili al mese per tutto il 2022;

- a evitare una crisi petrolifera in stile 1973, gli Stati Uniti potrebbero essere incentivati sia a produrre ‘shale oil’ anche oltre l’attuale tasso di crescita guidance 2-3%, sia a riaprire le trattative con fornitori ‘alternativi’ e trascurati come il Venezuela, o l’Iran, l’Arabia Saudita.

Alcuni analisti avanzavano una previsione ‘scaglionata’ sull’evoluzione del Brent nel 2022, con oscillazioni fino a 120 dollari al barile:

- prezzo medio del secondo trimestre 110 dollari al barile (115 in assenza di forniture sostitutive da Iran);

- target di 100 dollari a barile nel terzo trimestre e 90 dollari nel quarto trimestre (105 e 95 senza l’aiuto Iran).

Evoluzione a 1 anno del prezzo del petrolio WTI e ICE Brent Crude May 2022

Fonte: www.CNBC.com, 10th March 2022

Analizziamo ora gli acquisti di titoli. L’interpretazione delle ultime dichiarazioni di esponenti BCE riguardo alla tabella di marcia del ridimensionamento del Quantitative Easing era che la sequenza temporale dei programmi di acquisto PEPP e APP sarebbe stata invariata, assicurando flessibilità sugli acquisti di asset al termine dell’APP, al fine di evitare un allargamento degli spread incontrollato.

Alcuni esperti sostenevano che, in relazione agli acquisti di titoli BCE:

- potesse porre fine al PEPP in marzo;

- suggerisse che il Quantitative Easing potesse finire nel terzo o quarto trimestre 2022 se la situazione in Ucraina si fosse normalizzata;

- potesse aumentare gli acquisti netti nell’ambito dell’APP (Asset Purchase Program) dagli odierni 20 miliardi al mese a 40 miliardi in aprile. con fine all’APP nel terzo trimestre 2022, E ancora 40 miliardi di EUR al mese nel 2° trimestre, con possibile aumento in caso di uscita di dati di PIL non confortanti, da annunciarsi meeting dopo meeting;

- rimuovere la sequenza propedeutica tra fine degli acquisti netti di titoli in easing e inizio dei rialzi di tasso.

Alcune di queste ipotesi si sono parzialmente realizzate nell’annuncio monetario.

In tema di tassi, poiché alcuni esponenti della BCE sono diventati accomodanti, soprattutto in seguito al conflitto, i mercati finanziari avevano percepito svanire la loro forte convinzione in un rialzo nel 2022, I rialzi dei tassi quest’anno non sono certo esclusi, , la BCE sarà intenzionata a mantenere la propria ‘facoltà a rialzo’ per ottobre o dicembre, a condizione di un quantitative tapering più rapido.

2. Lagarde: la crescita sarà guidata da una domanda robusta, ma l’inflazione preoccupa

Lo Statement BCE del 10 marzo 2022ricalca quello di febbraio con alcune varianti ‘hawkish’ connesse al conflitto. Sul fronte tassi BCE nulla cambia:

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- infine, il tasso sui depositi permane allo -0.50%.

I tassi di interesse non aumenteranno subito e comunque se saliranno, avverrà sequenzialmente al termine dell’APP, fino a quando le proiezioni non mostreranno un’inflazione sostenibile al 2%.

Dal punto di vista degli acquisti di titoli, delle TLTRO e delle linee di liquidità:

- Gli acquisti in ambito APP verranno rallentati a 40 miliardi al mese in aprile, 30 miliardi al mese a maggio, e a 20 mliardi a giugno; APP terminerà nel terzo trimestre 2022, salvo imprevisti sul tasso d’inflazione HICP, atteso stabilizzarsi al 2% nel medio termine.

- Il piano pandemico ‘emergenziale’ PEPP terminerà in marzo.

- Le condizioni di tasso speciali applicate alle TLTRO termineranno in giugno.

- A evitare l’effetto spillover del conflitto russo-ucraino sui paesi dell’UE, le linee di liquidtà per banche non appartenenti all’area euro denominate ‘erosystem repo facility’ (EUREP), verranno estese fino a gennaio 2023.

Rispetto allo statement di febbraio viene eliminato il riferimento a un ‘futuro probabile ribasso nei tassi,’ e l’impegno BCE a terminare gli acquisti (APP) ‘a breve’ ante aumento dei tassi.

Le principali reazioni dei mercati finanziari dell’inatteso piano di riduzione dello stimolo monetario, nonostante la guerra, sono state:

- i BTP sono crollati, provocando un’ondata di vendite sui mercati obbligazionari euro;

- il rendimento del BTP a 10 anni è salito di 21 basis points all’1,89%. Ciò ha ampliato il differenziale di rendimento con l’equivalente Bund tedesco – l’indicatore chiave del rischio Italia – di 16 punti base attestandosi 162 basis points, con massimo oltre i 170 basis points;

- il cambio euro dollaro ha mostrato uno spike a 1.1121 alle 13.51 dopo il comunicato monetario BCE;

- lieve sell-off sull’equity europeo con l’indice ‘della paura’ di volatilità VIX sempre superiore a 30.

Evoluzione intraday del Cambio Euro Dollaro, 10 marzo 2022

Spread Bund- BTP 10 anni, 10 March 2022

Fonte: www.marketwatch.com, e www.borsaitaliana.it 10 March 2022

La ripresa economica è certamente rallentata dal conflitto, ma per Lagarde le aspettative d’inflazione sono ben ancorate al 2% nel lungo termine. L’uscita dalla crisi potrebbe essere smorzata dall’aumento nei prezzi dell’energia.. Una BCE quindi, che ha sorpreso i mercati con uno stimolo più rapido all’uscita dalla crisi, nonostante la guerra. Del resto, lo stesso vice-presidente BCE Luis De Guindos, ha sottolineato l’esiguità delle esposizioni di banche europee verso la Russia, i credit spread restano contenuti, la liquidità è adeguata, non come a inizio pandemia.

Una guerra che pone una seria ipoteca sulle aspettative d’inflazione da interruzioni negli approvigionamenti. Le decisioni BCE saranno ‘data dependent’. Le misure fiscali, aiuterebbero ad attenuare il duro colpo inferto dal rincaro energetico, tuttavia l’indebolimento della domanda da consumi potrebbe ridurre la corsa inflattiva. Per Lagarde, la ricalibrazione dell’APP sarà data-dependent con la massima facoltatività e flessibilità che consentano a BCE una risposta agile, accennando anche alla possibilità futura di uno stimolo fiscale unitario con format europeo unico in risposta alla guerra.

Un impegno di Lagarde alla normalizazzione, e al pieno sostegno ai cittadini di Ucraina, ai quali anche noi esprimiamo la nostra vicinanza.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Monetary Policy Decisions, ECB, 10th March 2022

ECB Staff Macroeconomic Projections, ECB, 10th March 2022

EURUSD:CUR EUR-USD X-RATE, CNBC, 10th March 2022

WTI Crude (Apr′22):New York Mercantile Exchange, CNCB, 10th March 2022

ICE Brent Crude (May′22)@LCO.1:Intercontinental Exchange Europe, CNBC, 10TH March 2022

Bond Spread Italy BTP-BUND 10 years, Borsa Italiana, 10th March 2022