La BCE sotto stress da inflazione

Al ‘calcio d’inizio’ degli annunci monetari BCE 2022, molti esperti attendevano che la comunicazione di Lagarde in febbraio avrebbe assunto un tono più aggressivo sulle orme del recente Statement del suo collega d’oltreoceano Jerome Powell che aveva scosso i mercati dichiarando il 26 gennaio ‘La Fed è pronta a un rialzo in ciascuno di futuri meeting del FOMC (ben sette) nel 2022’.

Tuttavia, in un contesto di condizioni finanziarie europee inasprite e di perdurante incertezza, una sorpresa di tipo ‘hawkish’ già nel meeting BCE del 3 febbraio era poco probabile. L’ultimo round monetario sarebbe stato l’occasione per Lagarde di riequilibrare la discussione e ribadire che la divergenza nelle politiche monetarie della BCE(dovish) e Fed (hawkish) era radicata in profonde differenze nelle realtà economiche dei due continenti.

Sull’annuncio monetario gli esperti ipotizzavano tre scenari:

- Baseline: transitorietà dell’inflazione, Lagarde che avrebbe confermato dipendenza della guidance dai dati economici e tassi invariati.

- Dovish: sottovalutazione dei rischi d’inflazione, Lagarde che avrebbe sottolineato essere prematuro rialzare i tassi.

- Hawkish: elevato grado d’incertezza sulle previsioni d’inflazione da salari e energia, Lagarde palesava l probabilità rialzo tassi entro fine 2022.

Tra i driver del PIL, queste variabili erano poste sotto la lente dal Governing Council BCE:

- sul mercato del lavoro, il tasso di disoccupazione scendeva ai minimi degli ultimi 14 anni (7% circa) e i salari iniziavano a salire;

- sul fronte della variazione pura di PIL, la crescita misurata in gennaio risultava un po’ più debole, seppure l’incertezza intorno alla variante Omicron fosse diminuita, l’impatto delle chiusure dovute al Covid, nel quarto trimestre del 2021 si era fatto sentire e probabilmente tale mood avrebbe prevalso anche nel primo trimestre del 2022;

- incombevano altri ostacoli alla crescita, quali il pericolo geopolitico legato alla crisi Ucraina.

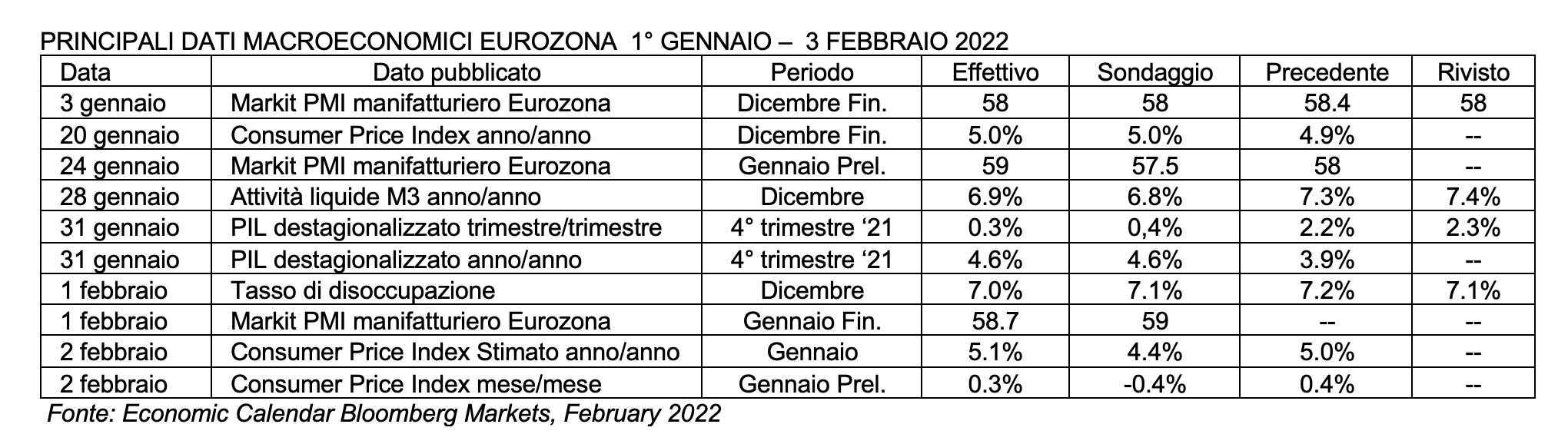

I sondaggi di sentiment permanevano resilienti (si veda il robusto indice Markit PMI manifatturiero preliminare di gennaio pubblicato il 24 gennaio). Tenendo conto che, l’annuncio monetario di febbraio non si sarebbe accompagnato a proiezioni macroeconomiche aggiornate, pubblicate da BCE solo in marzo, il punto cruciale era che, la crescita europea aveva mostrato resilienza alla nuova ondata pandemica Omicron. Tale resilienza, era stata evidenziata nel dato di sviluppo del PIL europeo del quarto trimestre 2021 attestatosi al +0.3%, nonostante il rallentamento rispetto al dato del trimestre precedente (+2.3%) . Una forza confermata anche dalla crescita del +4.6% rispetto allo stesso trimestre del 2020 e migliore rispetto all’osservazione del precedente trimestre di +3.9%.

Sul fronte inflazione, mentre i rischi al rialzo sui prezzi nel 2023 e nel 2024 erano “potenzialmente più forti”, le stime ufficiali prevedevano aumenti dei prezzi al di sotto del target del 2% per tali anni. Tuttavia, discorso differente valeva per l’anno corrente: se ad ottobre la BCE aveva pubblicato una previsione per il 2022 riguardo al Consumer Price Index annuo dell’1,7%, l’ultimo aggiornamento di gennaio di tale pronostico era ‘lievitato’ al 4,7%. Infine, in vorticoso e preoccupante crescendo, il dato di CPI anno su anno europeo pubblicato il 2 febbraio scuoteva i mercati con un poderoso record del +5.1%. L’impennata inflattiva avrebbe imposto a Lagarde di cambiare la sua posizione sulla ‘transitorietà’ d’inflazione, suggerendo alla BCE una virata in senso hawkish.

Osserviamo distintamente ciascuna delle determinanti d’inflazione che guiderebbero la politica monetaria in senso più restrittivo:

- prezzi dell’energia in aumento: l’evidenza è che sui carburanti fossili impattino molto le aspettative d’inflazione a lungo termine in crescita;

- aumento della pressione tributaria in paesi ‘core’ come la Germania a colpire i consumi;

- interruzioni nelle catene di approvvigionamento con conseguente squilibrio tra domanda crescente e offerta in affanno;

- effetto ‘spill-over’ dagli States, con balzo dell’euro sul dollaro seguito al forte dato d’inflazione.

Si noti che, finora l’inflazione misurata dall’indice europeo HICP (Harmonized Index of Consumer Prices) aveva riguardato il paniere composto da un numero limitato di beni. In particolare, oltre all’energia, i settori colpiti da interruzioni nella catena di approvvigionamento erano stati quello alimentare e quello dei beni industriali intermedi, quindi i semilavorati. I dati mostravano un’inflazione più elevata e più ampia in senso di profondità e diffusione, cioè che colpiva ulteriori e varie categorie merceologiche, includendo il settore immobiliare in molti paesi europei sia core sia periferici.

La principale critica rivolta dagli analisti a Lagarde, confutava la sua ferma convinzione che gli elevati tassi d’inflazione registrati negli ultimi trimestri 2021 avessero carattere puramente transitorio. Una transitorietà illusoria ad avviso di chi scrive, perorata da una forse troppo ottimista Lagarde, la quale si era dichiarata sicura che ‘le pressioni sulla crescita dei prezzi nell’eurozona si attenueranno quest’anno’. Da tali premesse era lecito attendersi che, BCE non avrebbe fatto ‘rate hiking’ per la maggior parte del 2022. In sintesi, i tre messaggi desumibili dai dati economici di gennaio erano:

- robustezza del PIL;

- tenuta del mercato del lavoro;

- forte incisività dell’inflazione.

Oltre all’insidia inflazione, un altro tema chiave del 2022 l’inversione dell’enorme boost di liquidità iniettato nel sistema dalla BCE durante la pandemia nel 2020 e 2021. Tale imponente stock di denaro è influenzato da numerose variabili; tra esse annoveriamo:

- Lo stock e il flusso periodico di acquisti di asset da parte di BCE (Quantitative Easing)

- Le operazioni ‘mirate’ di rifinanziamento alle banche o Targeted Long Term Refinancing Operations o TLTRO

- Il tiering o esenzione delle riserve bancarie in eccesso presso BCE dal tasso negativo di deposito -0.50%

Poiché il prezzo della liquidità è il tasso d‘interesse, qualsiasi futura riduzione di questo enorme stock di cash in eccesso potrebbe esercitare una pressione al rialzo sui tassi di mercato, soprattutto in quei segmenti (scadenze) di curva dei rendimenti obbligazionari europea in cui la liquidità si ridurrà di più nei mesi a venire. Il dato di fatto è che, I tassi negativi e l’eccesso di liquidità hanno messo sotto pressione le banche.

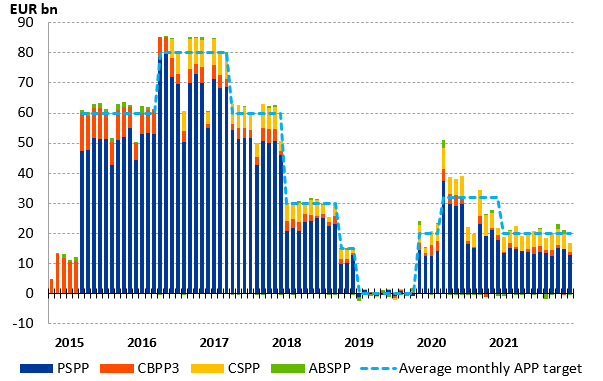

Per quanto riguarda i programmi di Quantitative Easing, il messaggio chiaro è che il PEPP (Pandemic European Purchase Program) legato alla pandemia verrà sostituito presto da un APP (Asset Purchase Program) ‘rimodulato’. È molto probabile che la BCE intenda ridurre il proprio bilancio sulle orme della Fed, ma più in là nel tempo. In un’eventuale prossima fase di slowdown dell’economia, il Quantitative Easing sarà probabilmente più moderato al fine di evitare gli apici d’inflazione già visti. L’APP verrà portato a 40 miliardi al mese nel secondo trimestre, per poi ridursi a 20 miliardi al mese da ottobre e permanere costante a tale livello ‘per tutto il tempo necessario a rafforzare il beneficio accomodante dei tassi bassi’. Ricordiamo al lettore attento che, la guidance prospettica per gli acquisti di asset afferma che l’APP ‘terminerà poco prima dell’aumento dei tassi di interesse’. Ma quanto poco prima, e da quando aspettarsi il primo rialzo di tassi?

Secondo un’autorevole corrente di esperti, la probabile sequenza di step di politica monetaria in direzione hawkish poteva essere articolata tutta nel 2022 nelle seguenti fasi:

a. interruzione del PEPP e sostituzione con l’APP ‘rimodulato’;

b. riduzione graduale del’APP nel corso del 2022;

c. termine dell’APP a fine 2022;

d. Possibile aumento dei tassi già a fine 2022.

In tale logica sequenziale, qualora l’APP fosse stato liquidato definitivamente a dicembre 2022, BCE avrebbe potuto mettere sul piatto un primo aumento di tasso a primavera 2023, oppure per dare più brio, imprimere un’accelerazione repentina all’APP fino a ottobre 2022, che avrebbe dato il là a un aumento dei tassi addirittura già alla fine del 2022. A tale proposito, il governatore della Banca di Lituania e membro del Governing Council BCE il 26 gennaio aveva dichiarato: “Non vedo alcun problema con la sequela: la fine dell’APP nel 2022, se necessario, per poi passare al percorso degli aumenti dei tassi di interesse, ma prima dobbiamo vedere l’inflazione tornare ai livelli del 2% nel medio termine“, confermando il monitoraggio dell’inflazione come ‘ago della bilancia’ della manovra rialzista sui tassi.

La figura sottostante illustra l’evoluzione dell’APP negli ultimi sette anni; per ovvii motivi, si evidenzia l’aumento repentino delle componenti dell’APP come reazione alla pandemia sia nel corso del 2020 sia nel 2021.

EVOLUZIONE COMPONENTI ASSET PURCHASE PROGRAM BCE 2015-2022

Fonte: Asset purchase programmes, ECB February 2022

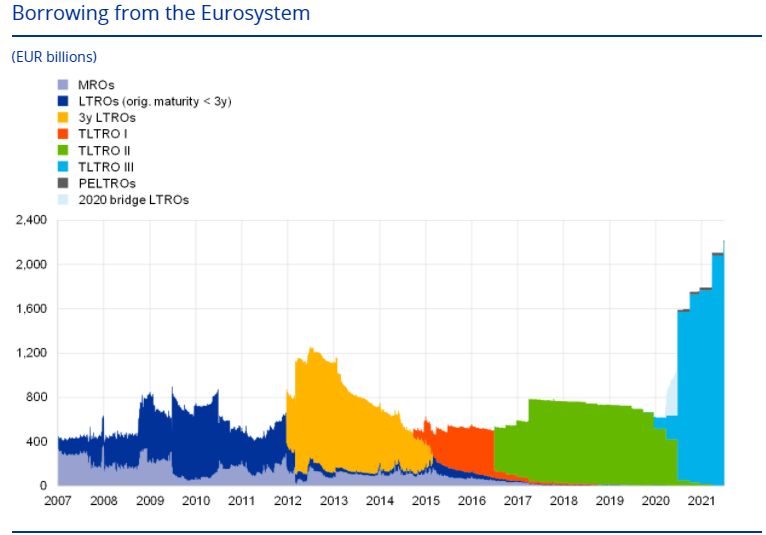

Per quanto riguarda le Targeted Long Term Refinancing Operations, queste hanno ‘edulcorato’ il sistema creando una distorsione sui mercati monetari, tale da rendere conveniente per le banche approvvigionarsi di denaro ‘a buon mercato da BCE, anziché rivolgersi ai mercati interbancari. la domanda che sono in molti a porsi è: quale importo di TLTRO III potrebbero rimborsare le banche a giugno? Forse 0,5-1 trilione di euro, ma non tutto in una volta. Il rischio è che alcune banche possano essere incentivate al rimborso anticipato di una quota importante delle TLTRO III ricevute, con ricadute sulla liquidità totale in circolazione nell’Eurosistema dalla seconda meta del 2022 in poi. Ipotizzando che le banche francesi e tedesche restituiscano circa la metà del ricevuto, mentre le altre banche dei paesi periferici rimborsino BCE in base a una certa proporzione al loro rapporto tra liquidità in eccesso e TLTRO, verrebbero rimborsati circa 700 miliardi di euro, un terzo del totale. È innegabile che, le TLTRO abbiano originato una condizione illusoria e paradossale in cui alle banche beneficiarie delle TLTRO conviene ‘arbitrare’ cioè ricevere il denaro al -1% e reimpiegarlo in riserve bancarie presso BCE a -0.50%, in alternativa al meno conveniente impiego sul mercato monetario interbancario o all’impiego in asset a reddito fisso, stante la difficoltà a investirla in titoli obbligazionari con rendimenti contenuti, o peggio, negativi. Il tasso agevolato dell’ -1% al quale le banche ricevono liquidità da BCE scadrà a fine giugno, data da cui decorre la rimborsabilità delle TLTRO. Da allora, il ‘premio’ dagli utili ‘free risk’ ottenuti finanziandosi in BCE al -1% e impiegando tale liquidità in depositi sempre presso BCE remunerati allo -0,5% terminerà. Tuttavia, Il tasso ‘agevolato’ sulle TLTRO -1% potrebbe anche essere esteso, sebbene la predisposizione alla proroga di tale ‘promozione’ da parte BCE sia ridotta. Si aggiunga per dovere di completezza che, le TLTRO III si sono rivelate uno strumento efficace di rafforzamento delle valutazioni delle attività in garanzia al credito, mediante modifiche alla politica di valutazione del rischio di controparte.

TLTRO III E BANK LENDING CONDITIONS BCE

Fonte: ECB, February 2022

Con riferimento alla manovra sui tassi ufficiali, era convinzione diffusa che, Lagarde avrebbe lasciato lo status quo invariato. Molti operatori attendevano un solo eventuale rialzo entro fine 2022, ma comunque nessun rialzo in gennaio e nei meeting primaverili BCE. In uno scenario in cui l’inflazione si fosse stabilizzata al 2%, gli esperti ritenevano adeguata una normalizzazione, coerente alla sequenza formale della forward guidance. Era condivisibile che, la forward guidance per i tassi di interesse deva porre le condizioni per il decollo della produzione nella fase di uscita dalla pandemia, quindi un rialzo di tassi fosse fattibile solo col timing corretto; un rialzo affrettato e precoce avrebbe provocato danni collaterali sulla produttività. Ricordiamo che, il 19 novembre 2021 Lagarde dichiarava perentoriamente all’European Banking Congress di Francoforte: ‘la BCE non deve avventurarsi in un tightening dei tassi prematuro’. E al meeting BCE di dicembre la presidentessa BCE ribadiva: ‘un aumento di tassi nel 2022 è improbabile’. Il mood forse non sarebbe cambiato tre mesi dopo. A fine gennaio, sia il mercato dei futures su tassi, sia le evoluzioni degli overnight index swaps sul tasso Estr, segnalavano almeno un probabile rialzo di 25 basis points del tasso sui depositi da parte di BCE entro dicembre 2022.

2. LAGARDE AL 3 FEBBRAIO 2022: “L’INFLAZIONE SI ATTENUERÀ, PROCEDEREMO STEP BY STEP“

Lo Statement BCE del 3 febbraio 2022 è in sostanza invariato rispetto a quello di dicembre 2021. Sul fronte tassi BCE ha mantenuto lo status quo:

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- infine, il tasso sui depositi permane allo -0.50%.

sul fronte dei piani di acquisti in titoli nulla di nuovo:

- gli acquisti ‘regolari’ dell’APP verranno lentamente ridotti a 20 miliardi di euro al mese da ottobre;

- il piano pandemico ‘emergenziale’ PEPP terminerà in marzo.

L’unica modifica al wording rispetto a dicembre riguarda la locuzione: BCE è pronta a modulare tutti gli strumenti secondo necessità, eliminando la dicitura “in entrambe le direzioni“. Due sono i punti che emergono rispetto a dicembre:

- conferma della sequenzialità tra termine degli acquisti APP e probabile successivo aumento dei tassi;

- l’APP non è più a tempo indeterminato ma terminerà.

Le principali reazioni dei mercati finanziari sia allo Statement sia alle dichiarazioni di Lagarde in conferenza stampa sono state:

- sell-off sui titoli governativi europei con rendimento del Bund decennale a un massimo di 0,1553 alle 17.11;

- impennata del cambio euro dollaro con euro all’apice di 1.1451 alle 17.31 due ore dopo la confcall BCE;

- spike nello spread tra rendimento Bund e BTP 10 anni, portandosi a circa 150 basis points.

Evoluzione intraday del Cambio Euro Dollaro, 3 febbraio 2022

Evoluzione intraday spread rendimento BTP- Bund decennale, 3 febbraio 2022

Fonte: www.marketwatch.com, e www.borsaitaliana.it, 3 February 2022

Ovviamente la call si è incentrata sulla preoccupante inflazione in ascesa. Per Lagarde si attenuerà quest’anno grazie all’allentarsi dei colli di bottiglia, nonostante il forte dato d’inflazione anno su anno (+5.1%) del 2 febbraio. Ha però aggiustato il tiro aggiungendo ’è probabile che l’inflazione permanga a livelli più elevati del previsto’ e che ‘l’underlying inflation è tuttora robusta e imprime incertezza allo scenario e i rischi di aspettative d’inflazione mostrano un trend a rialzo’. Sul tema delle componenti inflattive:

- il costo dell’energia;

- i salari.

La presidentessa BCE ha affermato che ‘l’aumento dei prezzi dell’energia è preoccupante anche a causa della crisi russo-ucraina’; discorso dissimile vale per i salari, non prevede un aumento degli accordi retributivi sindacali. Il mercato del lavoro è forte, grazie al saggio di partecipazione della forza lavoro. Per Lagarde l’economia europea ha risposto bene alla pandemia, le banche tornano alla redditività, le condizioni finanziarie sono favorevoli. Interrogata sulle prossime mosse BCE in marzo, ha precisato che ‘rimarremmo attenti ai dati economici in entrata‘, non sbilanciandosi, e aggiungendo con sicurezza ‘la BCE dispone di tutti gli strumenti per rispondere a un ampliamento indesiderato degli spread’ ma ‘non sono qui per speculare sulla decisione di marzo’ e che ‘BCE procederà ‘step by step’ nello stimolo monetario nonostante l’inflazione da record.’ Provocata sulla divergenza tra le politiche monetarie Fed e BCE ha risposto: ‘lo stimolo fiscale americano è imponente e prolungato, quello europeo è e sarà graduale’. In sintesi: nessuno scossone alla retorica di una Lagarde ostinatamente dovish ma sempre più simile a Powell, bene.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Monetary Policy Decisions, ECB, 3rd February 2022

Asset purchase programmes, ECB, February 2022

TLTRO III and bank lending conditions, ECB, February 2022

Bloomberg Economic Calendar, February 2022

EURUSD:CUR EUR-USD X-RATE 3rd February 2022

Bond Spread Italy BTP-BUND 10 years, Borsa Italiana, 3rd February 2022