di Gianni CARBONE

Manca una decade al 2030, data ultima dell’agenda ONU per il raggiungimento dei 17 Obiettivi di Sviluppo Sostenibile (SDG). La pandemia per la diffusione del virus Covid19 ha determinato forti criticità sulla capacità del Mondo di raggiungere tali obiettivi, in quanto la pandemia ha generato effetti negli ambiti di Environment, Social e Governance, che in alcuni casi si sono già manifestati ed è tangibile il loro effetto, ed in altri non si conoscono ancora gli impatti.

Dal 2000, alcuni progressi sono stati fatti in diverse aree critiche:

- l’estrema povertà si è ridotta, anche se gli impatti economici della pandemia da Covid19 ha accelerato la creazione di nuova povertà;

- la mortalità sotto i 5 anni è diminuita del 19%;

- è aumentato il tasso di immunizzazione delle persone consentendo una maggior tutela della salute;

- la maggior parte della popolazione ha accesso all’elettricità;

- le aree marine protette sono raddoppiate dal 2010;

- 186 nazioni hanno ratificato l’accordo di Parigi sul cambiamento climatico;

- 71 paesi e l’Unione Europea hanno adottato policy e strumenti per la produzione ed il consumo sostenibile – “circular economy“.

Tuttavia, vi sono altri ambiti che necessitano di un’attenzione collettiva urgente: il livello dei mari si sta innalzando, l’acidificazione degli oceani sta accelerando, gli ultimi 4 anni hanno visto le temperature più calde, milioni di piante e specie animali sono a rischio estinzione. Inoltre, le azioni e gli sforzi per porre fine alle sofferenze umane e creare uguali opportunità per tutti stanno rallentando e sono influenzati da violenti conflitti e da una forte vulnerabilità ai disastri naturali. Metà della popolazione mondiale non ha accesso alle cure per la salute, e più del 50% dei bambini non è scolarizzato.

L’ambito più critico è il cambiamento climatico. Non intervenire per evitare il surriscaldamento nei prossimi decenni (si stima di 1,5°C) comporta il collasso dell’ecosistema, con conseguenze economiche (produzioni a rischio sia direttamente in ambito food che per la scarsità di risorse ambientali utilizzate nei settori non food) e sociali (aumento della povertà, delle disuguaglianze reddituali, della fame, della non accessibilità al diritto alla salute) interconnesse, che richiedono una soluzione globale.

Come poter arrivare a centrare gli SDG nel 2030? Attraverso finanziamenti, resilienza, economie inclusive e sostenibili, azioni locali più incisive guidate dalle istituzioni, miglior utilizzo dei dati, della tecnologia, dell’innovazione, sfruttando la trasformazione digitale. In altri termini includendo i 17 Sustainable Development Goals non solo nelle agende politiche, ma nelle agende dei Consigli di Amministrazione di tutte le organizzazioni, al fine di collegare gli obiettivi di business con quelli dell’agenda ONU2030.

Fonte: The Sustainable Development Goals Report – 2019

La mancata integrazione dei 17 obiettivi nelle scelte strategiche degli enti, imprese private e pubbliche, delle istituzioni e delle organizzazioni no-profit, inevitabilmente implica per gli stessi un percorso di crescita sostenibile complicato, in quanto gli obiettivi di business sono intrinsecamente connessi e dipendenti dai rischi (fattori o opportunità) ESG.

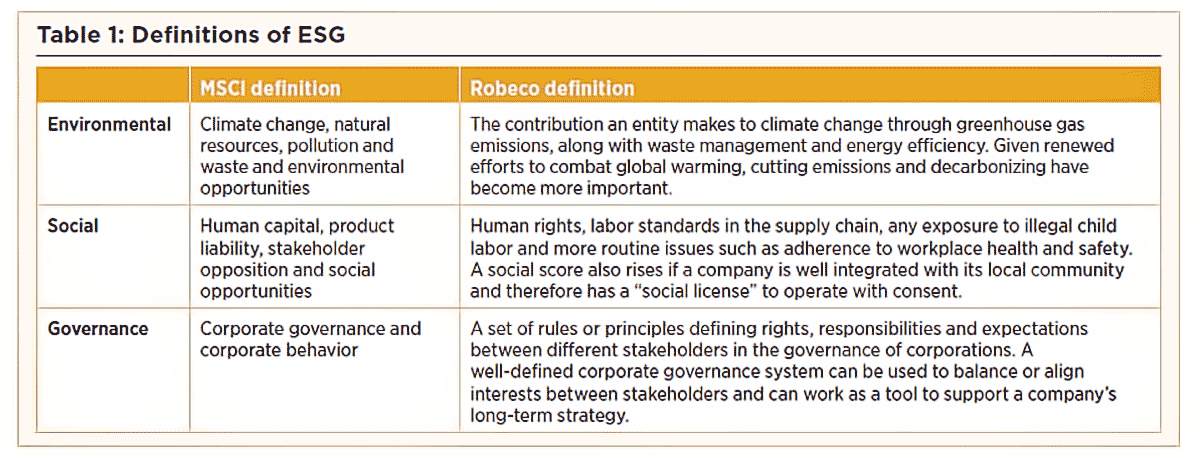

Per rischi ESG si intendono, in base alle definizioni di MSCI e Robeco, le seguenti definizioni:

Fonte: Enterprise Risk Management: Applying ERM to environmental, social and governance-related risks

Pertanto, i rischi correlati ESG impattano ed influenzano il raggiungimento dei 17 SDG. Viceversa, il perseguimento dei singoli obiettivi di sviluppo sostenibile (SDG) richiede un sistema di gestione dei rischi efficace e dinamico, ossia richiede alle organizzazioni di innestare nei processi decisionali il processo di Enterprise Risk Management.

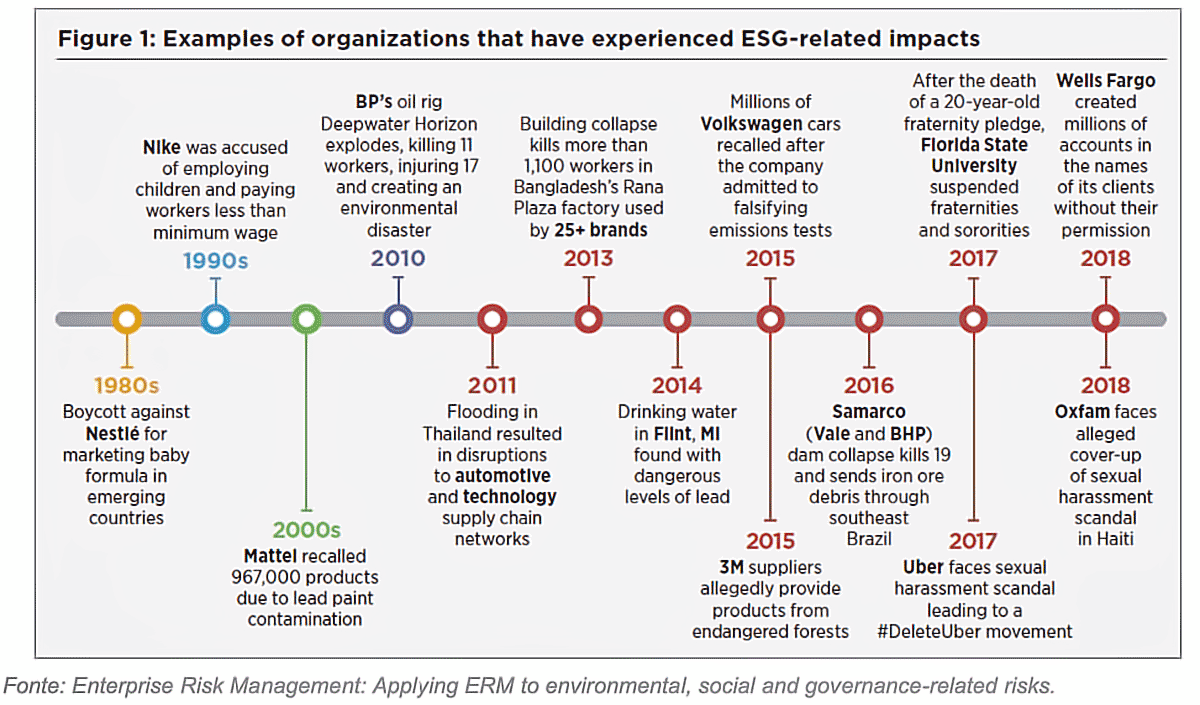

Il fallimento della gestione dei fattori ESG impatta negativamente sulla reputazione degli enti/organizzazioni, sulla fiducia degli stakeholders, sulle performance finanziarie. Nella tabella seguente alcuni esempi di issues ESG la cui gestione fallimentare ha determinato danni non solo alle imprese ma anche alle sue connessioni.

Quando gli incidenti riguardano l’ambiente o la società, ecco che la fiducia dei consumatori, la sicurezza dei dipendenti, l’etica, la malagestio del management, le tematiche ESG diventano “business issues” che impattano non solo internamente all’organizzazione, ma generano ricadute negative sulla società e sul territorio locale, nazionale, internazionale; cioè impattano sui 17 obiettivi di sviluppo sostenibile.

I RISCHI ESG INTEGRATI NELLE SCELTE STRATEGICHE

I rischi correlati ESG non sono nuovi. Infatti, le imprese, organizzazioni, governi ed investitori hanno considerato per diversi anni i rischi connessi alla governance focalizzandosi su aspetti quali quelli finanziari e di reporting, il ruolo e la composizione dei consigli di amministrazione, le politiche anti corruzione, la remunerazione degli “executive” e più in generale la questione dell’etica degli affari. Negli ultimi decenni, in particolare negli l’ultima decade, si sono però affacciati anche i rischi ambientali e sociali, che necessariamente gli stessi organismi di cui sopra devono considerare.

Fortunatamente tra il 2019 e gli inizi del 2020, ci si è resi conto che le aziende, nessuna esclusa, devono indirizzare il proprio operato verso il successo sostenibile di lungo termine. In particolare, 200 CEO di aziende americane tra cui Amazon e JPMorgan, hanno dichiarato, sottoscrivendo uno “statement”, che il valore degli azionisti non è più il principale focus dei top Business leaders americani: “While each of our individual companies serves its own corporate purpose, we share a fundamental commitment to all of our stakeholders,”. “We commit to deliver value to all of them, for the future success of our companies, our communities and our country.”

Anche il Codice di Corporate Governance per le società quotate in borsa di febbraio 2020 sancisce all’art.1 come primo principio che “l’organo di amministrazione guida la società perseguendo il successo sostenibile”, definendo il livello e la natura di rischio compatibile (risk tolerance o acceptable risk level) con gli obiettivi strategici della società, includendo nelle proprie valutazioni tutti gli elementi che possono assumere rilievo nell’ottica del successo sostenibile della società. Inoltre, l’organo di amministrazione elabora una politica di remunerazione degli amministratori, degli organi di controllo e del Top Management funzionale al perseguimento del successo sostenibile. Pertanto, la remunerazione del Management e delle funzioni di controllo aziendale è collegata alle performance delle strategie di business sostenibile ed al monitoraggio del raggiungimento degli stessi attraverso l’adeguatezza del sistema di controllo interno e gestione dei rischi volto al raggiungimento del successo sostenibile.

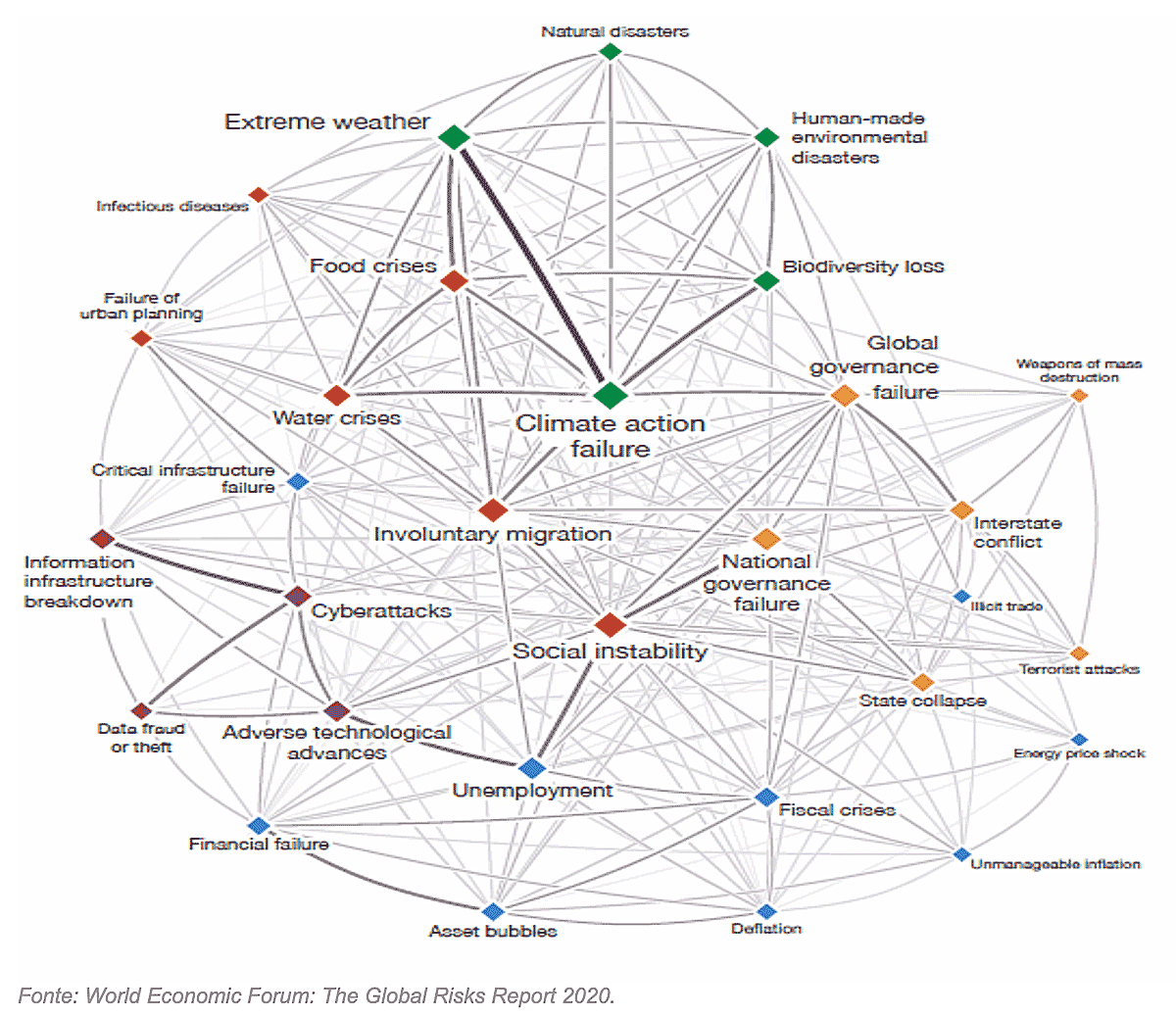

La sostenibilità è da intendersi pertanto come capacità di generare valore non solo più per gli azionisti ma per tutti gli stakeholders (azionisti, proprietà, investitori, dipendenti, territorio, associazioni, politica, media, ecc). Ma nello stesso tempo la sostenibilità non è solo “environmental issues” (anche se i primi 5 rischi individuati dal WEF World Economic Forum in termini di probabilità sono connessi al clima), ma anche “social and governance”.

L’agenda dei Consigli di Amministrazione necessita quindi di inserire anche le issues ESG per raggiungere gli obiettivi sostenibili (successo) abbracciando i 17 SDG con un approccio integrato, poiché i singoli rischi (ESG), seppur in autonomia possono determinare minacce od opportunità, sono tra di loro interconnessi. Tale interconnessione può amplificare l’impatto che il “fallimento” della gestione dei rischi provoca sul raggiungimento degli obiettivi di business e dunque sulla sostenibilità.

Se nel 2008 vi era un solo rischio, pandemia, tra i top 5 rischi per impatto, nel 2020, secondo il Global Risks Report di WEF, quattro dei top 5 rischi per impatto ricadono nell’ambito ambientale e sociale.

Dunque, diventa un “dovere” per il Management delle diverse aziende/imprese elaborare strategie di business integrate con le tematiche ESG. Non solo perché oggi gli investitori mostrano interesse per le aziende che sviluppano il proprio business in ottica “sostenibile” (un recente studio di Banor SIM SpA rileva che fra il 2014 ed il 2018 la performance dei dei titoli associati alle migliori pratiche ESG è stata migliore – analisi su 536 obbligazioni quotate sui listini europei), ma perché risulta essere la strada obbligatoria per raggiungere nel 2030 i 17 obiettivi di sviluppo sostenibile, e quindi creare valore per la collettività.

1/2

Intervento del Dott. Gianni CARBONE – Esperto in Auditing, Ethics, Compliance, Risk Management

Per approfondimenti, consultare i seguenti link e/o riferimenti:

ONU – 17 Obiettivi per lo sviluppo sostenibile

UN – The Sustainable Development Goals Report 2019

Borsa Italiana – Codice di Corporate Governance, Gennaio 2020

MSCI – ESG Ratings Methodology: Executive Summary, April 2018

Robeco – Sustainable Investing Glossary, ESG definition

World Economic Forum – Global Risks Report 2020