1. Difficile l’accordo nel FOMC sulla persistenza dei rialzi: tempo di una pausa?

Nei giorni antecedenti la decisione monetaria Fed del 3 maggio, il mercato attendeva che il presidente Fed Powell lasciasse aperta l’opzione di un ulteriore rialzo dei tassi. Il meeting del FOMC di maggio avrebbe rappresentato un punto di svolta nel ciclo di inasprimento della politica monetaria.

Una volta raggiunto il tasso massimo nelle sue proiezioni, il FOMC avrebbe introdotto un linguaggio condizionale che suggerisse uno stop ai rialzi, pur non chiudendo la porta a entrambe le scelte di rialzo o ribasso, evidenziando rischi di bilateralità sulla guidance monetaria.

È certo che, i mercati finanziari non amavano la vaghezza e il wording flessibile dell’istituto bancario centrale americano, reagendo con un aumento della volatilità. Tuttavia,

- il recente inasprimento delle condizioni del credito;

- l’emergere di tensioni bancarie;

- l’elevata incertezza;

avrebbero mantenuto una Fed cauta nel proiettare un percorso ‘hawkish’ per i restanti meeting del 2023.

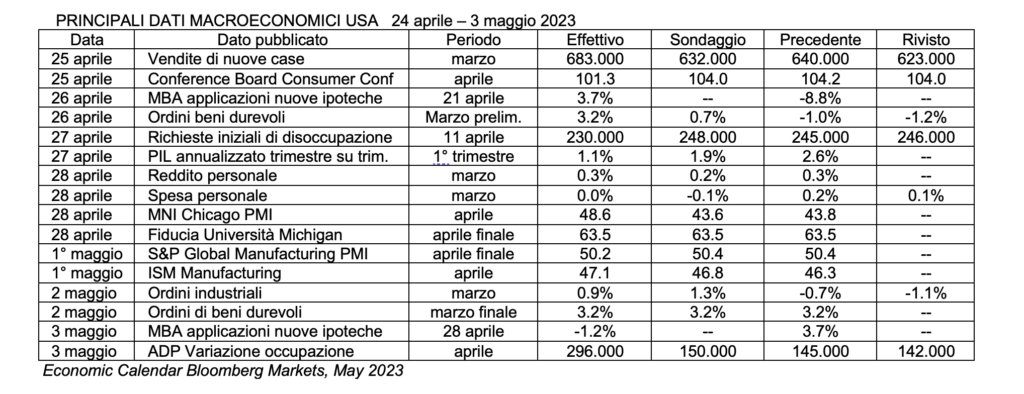

Di seguito una sintesi dei principali dati macroeconomici pubblicati nei nove giorni che hanno preceduto il meeting FOMC di maggio:

Crescita del PIL

In termini di variazione produttiva:

- se era innegabile che la crescita del PIL reale si era ‘raffreddata’ al +1,1% trimestrale annualizzato, due erano gli effetti di segno opposto:

- effetto negativo della lettura più debole riconducibile a un calo del -2.3% delle scorte;

- effetto positivo delle vendite finali agli acquirenti privati nazionali (escludendo il governo e le scorte), che erano aumentate di un notevole +2,9%.

In generale, i dati non avevano reso ragione alla view negativa che si poteva evincere dalle survey regionali sulla produzione della Fed, secondo le quali sia la crescita sia l’inflazione potrebbero diminuire se si fosse concretizzata una stretta creditizia.

Produzione industriale

- gli investimenti in impianti aziendali non si erano ridotti e contribuivano alla crescita imminente. Tuttavia,

- le spedizioni di beni durevoli di base erano state più deboli;

- le forti spedizioni di aeromobili avrebbero contribuito a sostenere gli investimenti.

Le succitate indagini regionali sulla produttività pubblicate dalla Fed, riflettevano la presunta debolezza del settore manifatturiero.

Domanda e consumi

Sotto il profilo generale della componente consumi retail del PIL:

- la domanda interna privata finale era aumentata al ritmo più veloce dal 2021;

- l’incremento della domanda privata era stato coerente;

- alla pubblicazione di molte trimestrali aziendali che avevano evidenziato la resilienza dei margini nei loro conti economici.

I dati sui consumi privati del primo trimestre avevano evidenziato una storia chiara: la domanda dei consumatori era forte. Tuttavia, tali dati:

- si discostavano dal sentiment macroeconomico del mercato di una probabile recessione imminente,

- indicavano una domanda resiliente che può alimentare la crescita e consentire alle imprese di mantenere il loro potere di pricing.

Settore immobiliare

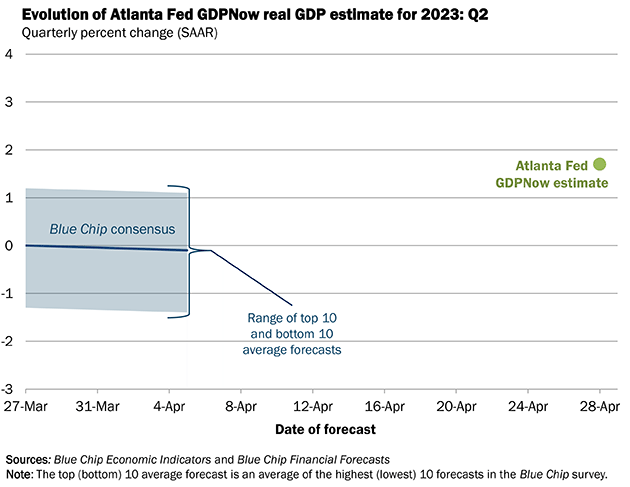

Nonostante la più volte citata difficoltà del settore immobiliare commerciale americano (Commercial Real Estate o CRE), questo avrebbe potuto tornare a contribuire alla crescita. Le vendite di case nuove sembravano aver toccato il fondo e avrebbero potuto aumentare ulteriormente nei mesi successivi.

ATLANTA FED GDPNow, STIMA PIL REALE, SECONDO TRIMESTRE 2023

Fonte: Federal Reserve Bank of Atlanta, May 2023

Mercato del lavoro

Secondo gli ultimi dati pubblicati:

- le richieste iniziali di disoccupazione erano aumentate;

- la variazione positiva netta di posti di lavoro si era ridotta a +236.000 unità rispetto alle 326.000 precedenti, sebbene tale decelerazione fosse stata più modesta osservandone le medie mobili a 3, 6 e 12 mesi;

- l’offerta di lavoro era migliorata grazie all’incremento del saggio di partecipazione della forza lavoro, in aumento per il quarto mese consecutivo;

- il rapporto Job Openings and Labor Turnover Survey (JOLTS) di febbraio rivelava un calo d’offerta di lavoro;

- la variazione trimestrale (+1.2%) e annuale (+4.9%) dell’Employment Cost Index (ECI) avevano confermato la resilienza del mercato del lavoro.

Anche ipotizzando un incremento del PIL dell’1%, era evidente l’effetto negativo sulla produzione derivante da tensione sul mercato del lavoro.

Analizziamo la traiettoria generale dei prezzi:

- l’inflazione aveva mostrato segni di rallentamento in marzo, pur permanendo ben al di sopra dei ‘livelli di comfort della Fed’ (CPI 5.1%);

- il CPI (Consumer Price Index) di marzo aveva segnato un importante punto di svolta, mostrando un probabile picco nell’inflazione dei servizi;

- le aspettative d’inflazione a 1 anno erano rimaste vischiose;

- l’inflazione dei salari era vigorosa e sosteneva il dato ‘core’ (esclusi cibo e energia) ben al di sopra dell’obiettivo Fed;

- l’inflazione CPI core permaneva elevata a un tasso mese su mese annualizzato di quasi +5.6% (lettura al 12 aprile).

Per quanto attiene l’altra misura d’inflazione, che, a differenza del CPI è ‘prediletta’ dalla Fed, ovvero la PCE (Personal Consumption Expenditure):

- le letture mensili consecutive dell’inflazione core erano diminuite;

- il mercato permaneva troppo ottimista sul fatto che tale tendenza al calo dei prezzi sarebbe proseguita;

- i dettagli mostravano un’inflazione PCE core su anno del +4.7% (+4.69% ultimo mese precedente e +5.36% ultimo anno);

- la PCE core del primo trimestre 2023 si era attestata al 4,9% annualizzato (maggior aumento trimestrale nell’ultimo anno);

- la PCE core attesa nel lungo termine rivelava un +3.24% e comunque un dato inferiore al 4.5% nei prossimi mesi;

- alcuni esperti attendevano PCE al 4,2% alla fine del 2023 rispetto al quarto trimestre 2022; le stime ufficiali della Fed al 3,6%.

Con riferimento alla componente inflattiva derivante dal costo del lavoro:

- i dati confermavano che parte del calo della retribuzione oraria media (AHE, Average Hourly Expense) era fuorviante e poteva riflettere l’incremento numerico dei lavoratori con salari più bassi rispetto a quello con salari più alti.

Si noti che, se il costo del lavoro non rallenta, l’inflazione può diminuire solo se i margini di profitto aziendali si comprimono traducendosi in un minore ‘passthrough’ degli incrementi di costi produttivi diversi dal costo del lavoro sui prezzi dei prodotti finiti venduti ai consumatori.

Concentrandoci sulla componente inflattiva dei servizi di base:

- tale componente era rallentata allo +0,25% su base mensile all’interno del PCE core.

L’ipotesi forte era che aumento del costo del lavoro implicava che l’inflazione dei servizi di base non abitativi si sarebbe attestata al 4-6% all’anno.

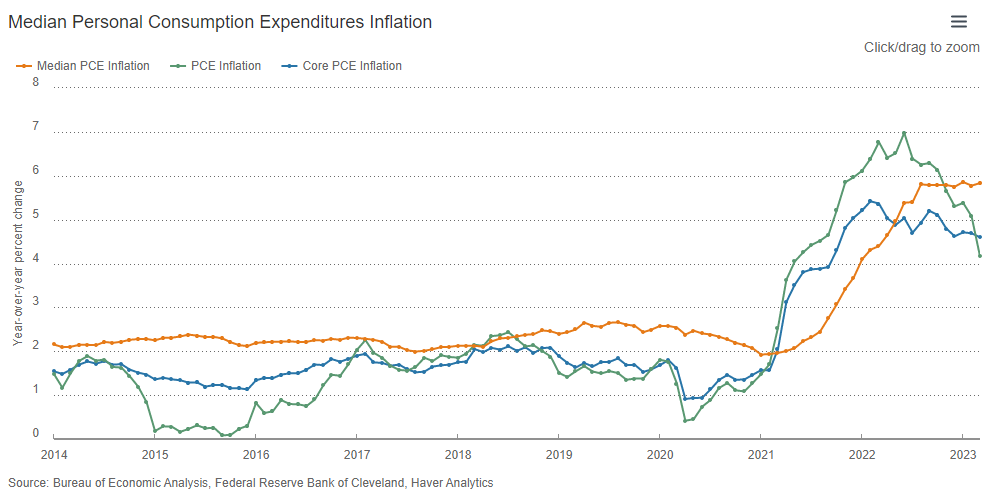

INFLAZIONE PERSONAL CONSUMPTION EXPENDITURE MEDIANA 2013-2023

Fonte: Federal Reserve Bank of Cleveland, May 2023

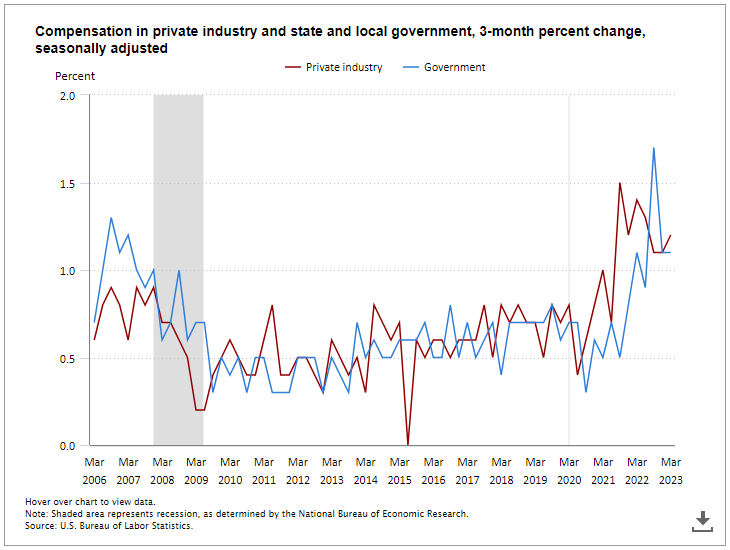

SALARI SETTORE PRIVATO E PUBBLICO 2006-2023, VARIAZIONE A TRE MESI

Fonte: Bureau of Labor Statistics, May 2023

Secondo le previsioni degli esperti, con riferimento alla manovra di tasso era convinzione diffusa che:

- il tasso ufficiale terminale sui Fed funds si fermasse al 5,25% in futuro;

- non si prevedeva un alto rischio di dissenso all’interno del FOMC in maggio, ma forse tale dissenso si sarebbe avverato in giugno;

- l’aumento di 25 basis point del Fed Funds rate nel meeting di maggio sarebbe stato seguito da una lunga pausa;

- il primo taglio di 25 basis point si sarebbe forse verificato nel primo trimestre 2024 (confermato dal riepilogo delle proiezioni Fed);

- secondo le proiezioni Fed, il tasso ufficiale rimarrà al di sopra del livello neutrale di lungo periodo del 2,5% fino al 2025.

Con riferimento alla view degli operatori di mercato nelle settimane precedenti la riunione del FOMC, i prezzi dei futures di tasso riflettevano che:

- si sarebbero verificati sia un aumento di 25 basis point in maggio, sia 50 basis point di tagli entro fine 2023;

- la Fed avrebbe interrotto i rialzi per alcune sedute, al fine di valutarne l’impatto preservando l’opzione di alzare o ridurre poi.

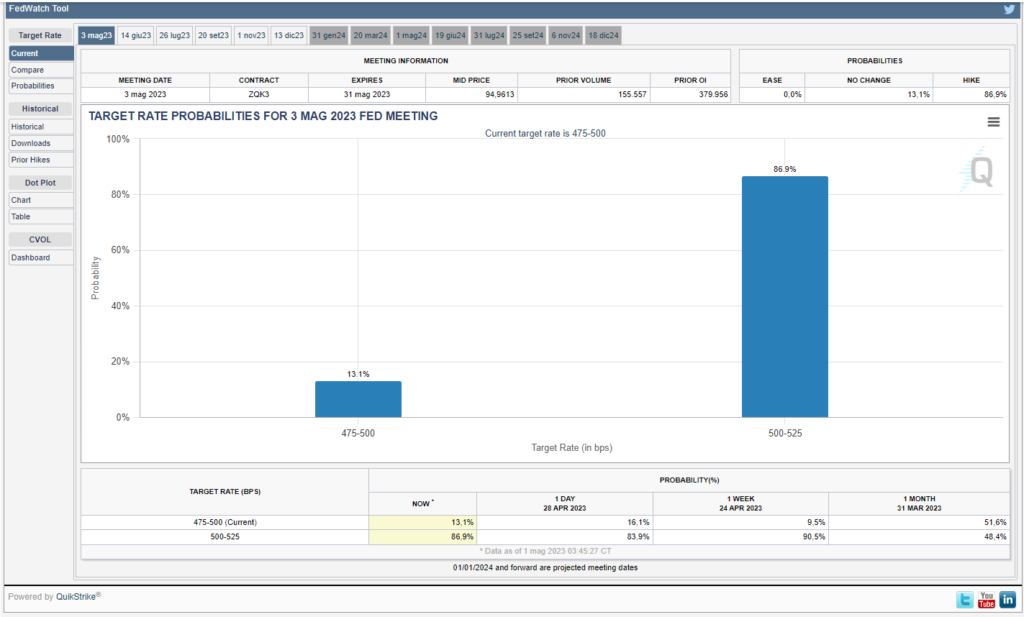

Nel mattino del 1° maggio 2023, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool dava probabilità del 13.1% di invarianza del range di tasso sui Fed Funds a 4,75%-5.00% e probabilità dell’86,9% di rialzo di 25 basis point, portando l’intervallo obiettivo a 5.00%-5.25%%, dai precedenti 4.75% a 5.00%; un rialzo di 25 basis point concretizzato dal FOMC il 3 maggio, come ampiamente atteso dai mercati finanziari.

Fonte: www.cmegroup.com 1 May 2023

Per dovere di completezza, diamo una sintesi sulla vicenda dell’ultimo default bancario americano di First Republic Bank (FRB) una banca commerciale specializzata ini servizi di wealth management con sede a San Francisco, California e con 84 filiali in 11 Stati, la quattordicesima banca degli Stati Uniti. Al 13 aprile, FRB deteneva in bilancio asset totali per circa 229 miliardi di dollari e depositi per 103.9 miliardi dollari. Il default, il secondo per dimensioni nella storia bancaria americana, similmente al caso SVB è stato riconducibile a:

- calo nel valore di mercato dei titoli obbligazionari in portafoglio e dei crediti causato dai rialzi nei tassi;

- errata gestione Asset Liability Management con ‘mismatch’ delle maturity raccolta-impieghi;

- conseguente crisi di liquidità e ‘bank run’ dei depositanti.

- La FDIC (Federal Deposit Insurance Corporation) fornirà ulteriori finanziamenti per 50 miliardi di dollari;

- FRB è fallita nonostante linee di credito fornite dal sistema bancario americano per 30 miliardi (5 miliardi da JP Morgan e 25 miliardi da altre banche);

- nell’ultima settimana di aprile, FRB ha fatto sapere che i depositanti hanno ritirato 102 miliardi in depositi, oltre il 50% dei 176 miliardi raccolti a fine 2022 e di aver ricevuto finanziamenti dalla Fed e dal governo per 92 miliardi di dollari;

- il 1° maggio il California Department of Financial Regulation (CDFR) ha assunto la gestione commissariale di FRB nominando la FDIC come ‘receiver’;

- nello stesso giorno, la FDIC ha accettato l’offerta di acquisizione-salvataggio da JP Morgan Chase cedendo 93,5 miliardi dollari in depositi, 173 miliardi di crediti, un portafoglio titoli di circa 30 miliardi; gli asset totali ceduti ammontavano a 229.1 miliardi di dollari;

- JP Morgan verserà alla FDIC 10,6 miliardi;

- le stime dei vantaggi economici per JP Morgan rivelano una plusvalenza da acquisizione di 2,6 miliardi e 500 miliardi in maggiori utili netti, seppure JP Morgan stimi un costo di ristrutturazione pari a 2 miliardi di dollari;

- il fallimento di FRB costerà alla FDIC 13 miliardi di dollari (il costo a carico della FDIC del fallimento di SVB è stato di 20 miliardi).

In sintesi, JP Morgan che è già la banca più grande degli States, sarà ancora più grande. L’effetto concentrazione non è irrilevante sotto il profilo della stabilità finanziaria sistemica e su questo tema è stato chiesto il punto di visto di Jerome Powell durante la conference call del 3 maggio.

2. 3 maggio 2023: ancora un rialzo di 25 basis point, ancora un default bancario ma il ‘soft landing’ è ancora lontano

Nell’annuncio di politica monetaria del 3 maggio 2023, la Fed ha alzato il Fed Funds rate di 25 basis point, portando l’intervallo obiettivo dei a 5.00%-5.25%; dettagliamo i tre tassi ufficiali:

- intervallo obiettivo per i Fed Funds rates tra 5.00% e 5.25%;

- tasso ufficiale di sconto 5.00%;

- tasso pagato sulle riserve bancarie (IORB) invariato allo 4.90%.

In 10 meeting monetari in 15 mesi il FOMC ha alzato i tassi sui Fed Funds di ben 525 basis point partendo da 0%, valore di marzo 2022, lasciando tuttavia la ‘porta aperta’ a una possibile ‘pausa dei rialzi’ nei mesi a venire. Il valore di 5.25% non era stato toccato sin dall’estate 2007. Si tratta della sequenza di rialzi maggiormente rapida dagli anni ’80. Unico importante elemento di attenzione è la ‘novità’ di ‘svolta’ nello Statement è che i membri del FOMC monitoreranno attentamente la congiuntura per capire se vi sarà ancora necessità di rialzi. In chiave di ‘data dependency’, l’opzione per la Fed sarà duplice:

- concedersi una pausa nei rialzi;

- alzare ulteriormente in caso di fiammate d’inflazione.

Analizziamo la reazione allo Statement monetario del FOMC sui prezzi di tre asset:

- il Treasury decennale ha toccato un rendimento minimo di 3.3506% alle 19.57 poco prima dello Statement per poi tornare in area 3.39%;

- l’indice azionario S&P500 ha visto un massimo di 4143,02 alle 20.00 patendo poi una correzione immediata fino 4122.9102 alle 20.11;

- il dollaro ha registrato uno spike a rialzo a 1,1091 alle 20.01 per poi tornare a toccare 1,1054 alle 20.08.

Evoluzione intraday tasso US Treasury 10 anni e indice S&P 500, 3 maggio 2023

Fonte: www.cnbc.com, e www.marketwatch.com, 3 May 2023

Sintetizziamo gli highlights della conferenza stampa di Jerome Powell.

ECONOMIA E PIL

Il ritmo di crescita economica statunitense è stato modesto nel primo trimestre, nonostante la ripresa della spesa dei consumatori. È probabile che l’economia debba affrontare venti contrari a causa di standard creditizi maggiormente restrittivi. Powell afferma di prevedere una crescita modesta, ma assolutamente nessuna recessione. È essenziale che il tetto del debito pubblico venga elevato in modo tempestivo, nonostante si tratti di un tema di politica fiscale. Le conseguenze economiche dell’incremento del debito pubblico sono “altamente incerte” in caso di mancato accordo sul debito. È possibile evitare la recessione ma lo scenario più probabile è quello di una lieve recessione. I profitti delle aziende più elevati sono il risultato di una domanda elevata e di un’offerta contenuta.

LAVORO

Si evidenzia qualche indebolimento nel mercato del lavoro, ma esso è ancora troppo forte, Powell seguita a vedere un eccesso di domanda di lavoro rispetto all’offerta. Gli Stati Uniti possono raffreddare il mercato del lavoro senza ricorrere a un forte aumento della disoccupazione. Gli aumenti salariali sono scesi a un livello più sostenibile.

INFLAZIONE

Il processo di riduzione dell’inflazione ha ancora molta strada da fare, ma l’inflazione si è moderata; quindi, le aspettative d’inflazione a lungo termine sembrano ben ancorate. L’obiettivo non è lontano, e la politica monetaria si è portata a un livello sufficientemente restrittivo, ma Powell ammonisce ‘abbiamo un obiettivo d’inflazione del 2% non del 3% (come ipotizzato da un giornalista durante la call), in ogni caso la crescita salariale sta superando il livello target d’inflazione del 2%. Tuttavia, il FOMC non pensa che i salari siano il principale driver d’inflazione. Gli aumenti salariali devono essere più vicini al 3% e la Fed vedrà i margini delle aziende scendere con l’inflazione.

TASSI E BILANCIO FED

‘La decisione di sospendere gli aumenti dei tassi non è stata presa oggi’ ha dichiarato. Powell non può sapere quanto gli standard creditizi più restrittivi delle banche si tradurranno sui tassi di mercato. “In linea di principio, non dovremo aumentare i tassi così in alto“. È in corso una valutazione per stabilire se il tasso ufficiale è sufficientemente restrittivo. ‘Se l’inflazione rimane alta, non taglieremo i tassi, le prospettive sull’inflazione del FOMC non supportano i tagli dei tassi’ ha aggiunto. Il FOMC ha discusso della sospensione degli aumenti dei tassi, ma non per questo incontro, Powell ritiene che la Fed si stia avvicinando alla pausa sui rialzi.

CRISI BANCARIA FRB E RISPOSTA FED

Le banche regionali americane hanno scopi molto importanti e costituiscono una parte importante del sistema bancario americano, “Non voglio che le banche più grandi facciano grandi acquisizioni“. Tuttavia, l’acquisizione da parte di JP Morgan di First Republic Bank è stata un “buon risultato” per il sistema bancario. In generale, le condizioni bancarie sono “ampiamente migliorate” dall’inizio di marzo ma l’inasprimento del default di Silicon Valley Bank è stato “persuasivo“, ‘Dobbiamo capire cosa è andato storto e il rapporto di Barr è stato un ottimo primo passo.’

OBIETTIVI DI POLITICA MONETARIA FED

La Fed adotterà un approccio ai tassi di tipo ‘data dependent’ ed è fortemente impegnata a riportare l‘inflazione al 2%. “Stiamo vedendo gli effetti della politica monetaria sugli alloggi, sugli investimenti e sulle future azioni politiche a seconda dell’evolvere degli eventi. “Prenderemo decisioni meeting dopo meeting, sulla base di dati che contribuiscano a ridurre l’inflazione e probabilmente richiederanno un mercato del lavoro più debole“. Il limite al debito pubblico innalzato dalla Fed potrebbe rappresentare un rischio per le prospettive economiche. Una situazione di stallo del debito non è stata un fattore valutato nella decisione monetaria del 3 maggio. Gli strumenti di politica monetaria e di stabilità finanziaria stanno funzionando bene, la Fed sta cercando di raggiungere e permanere a un livello sufficientemente restrittivo coerente con l’obiettivo di inflazione a lungo termine del 2%. ‘Dobbiamo bilanciare il rischio di non fare abbastanza con il rischio di fare troppo e abbiamo bisogno di alcuni mesi di dati che dimostrino che le nostre mosse sono state corrette, ora ci concentreremo sulla stretta creditizia.’

Il numero uno della Fed ha dichiarato che nessuno dovrebbe presumere che la banca centrale può proteggere l’economia e il sistema finanziario: “Riconosco pienamente che la Fed ha commesso degli errori, ha bisogno di fare meglio e certamente ho rimpianti per qualcosa che potrebbe essere stato fatto meglio“. Mi ritengo responsabile di implementare le giuste correzioni ai problemi ‘. Ha poi concluso: ‘gli insegnamenti tratti dalla crisi bancaria del 2008 e dal caso SVB potranno riflettersi in una regolamentazione e una vigilanza rafforzate.’

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDPNow, Federal Reserve Bank of Atlanta, May 2023

CME Fed Watch tool, 1ST May 2023

Bloomberg economic calendar, May 2023

California Financial Regulator Takes Possession of First Republic Bank, DFPI, 1st May 2023

Federal Reserve issues FOMC statement, May 3, 2023