1. Un rialzo di 50 basis point in febbraio: forse a marzo i tassi saliranno ancora

Le dichiarazioni rilasciate il 23 gennaio 2023 dal presidente della BCE Christine Lagarde alla Deutsche Boerse Annual Reception di Eschborn e i verbali della riunione BCE di dicembre 2022, avevano entrambi confermato il tono hawkish annunciato a dicembre 2022: ‘dobbiamo portare giù l’inflazione, e abbiamo chiarito che i tassi d interesse della BCE dovranno ancora aumentare significativamente a un ritmo costante per raggiungere livelli sufficientemente restrittivi e rimanere a quei livelli per tutto il tempo necessario..‘.

La guidance BCE sui tassi per la riunione di marzo e oltre sarebbe stata un tema caldo nello Statement monetario del 2 febbraio.

Anche i rischi per le prospettive economiche del vecchio continente a medio termine forse sarebbero stati affrontati a marzo o giugno.

Tuttavia, in assenza di proiezioni macroeconomiche BCE aggiornate, nel meeting di febbraio molti esperti non attendevano che BCE comunicasse una view diversa per la seconda metà del 2023 e il 2024 rispetto a quanto già annunciato a dicembre 2022. La guidance presentata da Lagarde in dicembre sarebbe stata ancora valida fino a marzo.

Tale convinzione, poggiava su due assunzioni:

- i dati economici europei testimoniavano una migliore crescita a breve termine.

- Si sospettava che eventuali rialzi potessero estendersi oltre marzo 2023.

ANALIZZIAMO I FONDAMENTALI DELL’ECONOMIA EUROPEA

CRESCITA

Passando all’analisi dello sviluppo produttivo europeo, al ‘kick off’ del 2023 si attendevano:

- una migliore crescita rispetto alle attese del PIL nel quarto trimestre 2022;

- unita a prezzi dell’energia più contenuti.

In assenza di proiezioni macroeconomiche aggiornate, alcuni esperti sostenevano che la BCE mantenesse la propria view di dicembre, ovvero l’ipotesi di un forte rimbalzo produttivo nella seconda parte del 2023 nel 2024.

Inoltre, in presenza di dati sulla crescita migliori del previsto e prezzi dell’energia più contenuti, alcune case d’investimento avevano rivisto la loro previsione di sviluppo del PIL allo 0,5% su anno nel 2023, in aumento dal precedente 0,2%.

I dati citati indicavano chiaramente una prospettiva migliore per il quarto trimestre 2022 e il primo trimestre 2023 rispetto a quanto previsto dalla BCE a dicembre. Tuttavia, non pochi analisti permanevano cauti sul fatto che l’area dell’euro potesse crescere al di sopra del suo potenziale anche nel secondo semestre 2023 e oltre.

Se era condivisibile che, nel meeting di febbraio, non sarebbe stato fornito un aggiornamento puntuale su crescita e prezzi, gli update si sarebbero concentrati sulle prospettive di breve termine, in particolare sul solo primo trimestre 2023.

MERCATO DEL LAVORO

Certamente BCE avrebbe tenuto in attenta considerazione i dati mensili sul tasso di disoccupazione di dicembre pubblicati il 1° febbraio 2023 e di gennaio in pubblicazione il 2 marzo, al fine di valutare la gravità della probabile flessione produttiva.

In sintesi, sul saggio di disoccupazione la street ipotizzava che:

- dopo la stabilizzazione a novembre (6,5%),

- s’insinuasse un lieve incremento dei disoccupati all’inizio del 2023, ovvero un rialzo al 6,7% nel primo trimestre.

Riguardo l’inflazione europea, le attese di alcuni analisti rivelavano:

- un calo rapido e generalizzato dei prezzi;

- una BCE rassegnata all’inflazione superiore al target (2%) fino al termine dell’orizzonte previsionale 2025.

I funzionari BCE avevano espresso timore sui prezzi a causa di due fattori:

- la traiettoria evolutiva a rialzo dei salari;

- l’incremento delle aspettative d’inflazione da costi di produzione delle imprese.

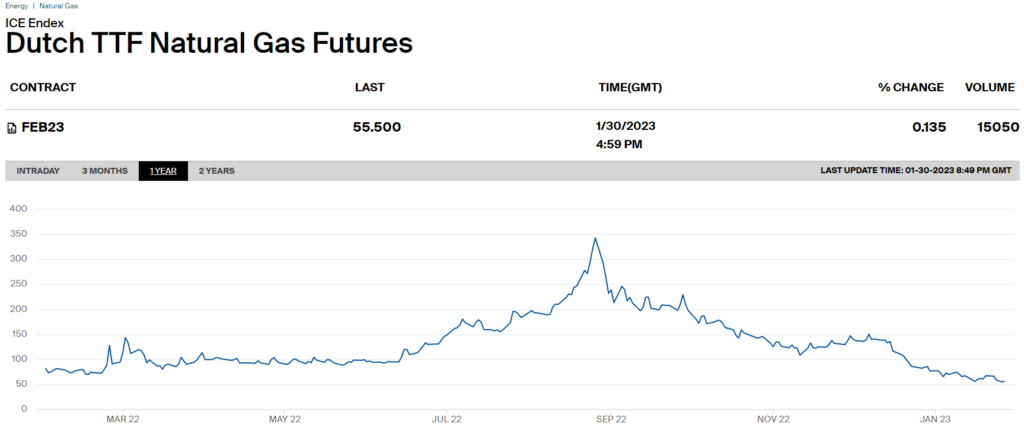

Ciononostante, il forte calo dei prezzi del gas e dell’elettricità avrebbero influito molto sulle proiezioni macroeconomiche di marzo. In particolare:

- pur temendo l’apice dei prezzi nel 2024 imputabile alla rimozione delle misure governative anti-pandemia;

- il fattore chiave era l’evidente calo del prezzo dei futures sul gas TTF già registrato a fine 2022.

Si notava peraltro che, il dato CPI ‘core’, che esclude cibo ed energia, si sarebbe forse attestato su valori superiori al 4% nella prima parte del 2023 visti:

- l’effetto trasmissione dei costi di produzione sui prezzi dei beni retail (passthrough del PPI Production Price Index);

- l’accelerazione dei salari a sostegno dell’inflazione dei servizi.

Alcuni esperti avevano formulato ipotesi più ottimiste rispetto alle attese BCE di dicembre:

- una headline inflation (dato d’inflazione totale) al 5,4% su anno nel 2023 e al 2,3% nel 2024;

- una core inflation (dato epurato da cibo ed energia) al 3,6% su anno e al 2,4% nel 2024.

tuttavia, i dati ufficiali BCE, pur caratterizzandosi per ‘retrospettiva’ evidenziavano un ritardo di pubblicazione:

- di oltre due mesi nel caso delle letture relative al quarto trimestre 2022 che saranno pubblicate in marzo 2023;

- del dato di incremento salariale trimestrale, che, essendo basato su contrattazioni collettive, è divulgato oltre un mese dopo la fine del trimestre.

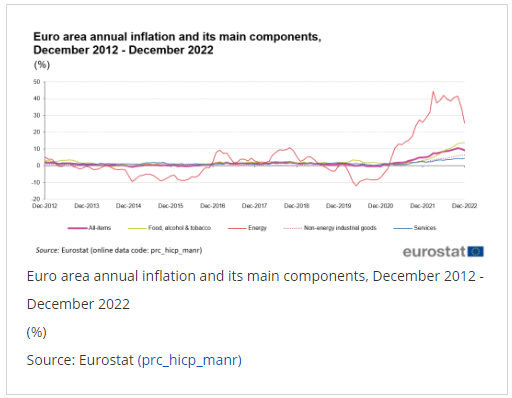

INFLAZIONE IN AREA EURO DICEMBRE 2012 – DICEMBRE 2022

Fonte: Eurostat, 2 February 2023

Di seguito si illustra graficamente l’evoluzione del prezzo del contratto futures sul gas di febbraio 2023 sull’indice ICE Dutch TTF (Title Transfer Facility) quotato presso la Borsa ICE (InterContinental Exchange) nell’ultimo anno: è chiaramente visibile l’importante tendenza di correzione riscontrato in novembre e dicembre.

Fonte: TTF Gas futures, 30th January 2023, www.ICE.com

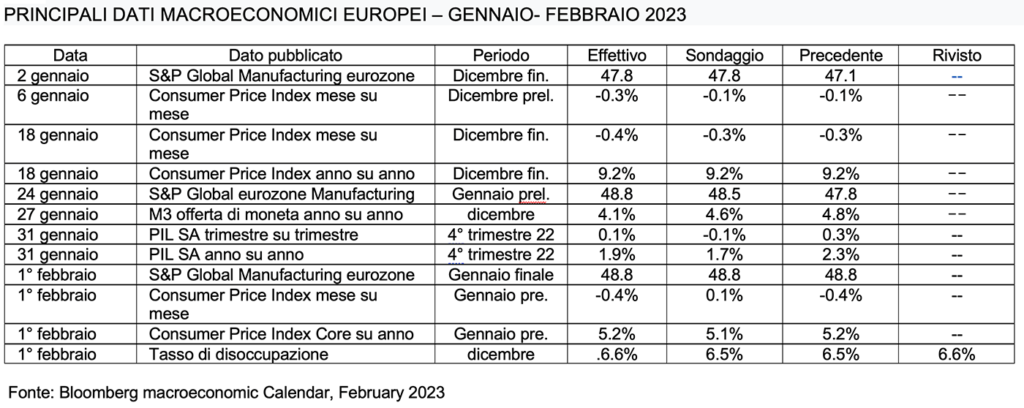

Di seguito, forniamo una sintesi sui principali dati macroeconomici europei del mese di gennaio e 1°febbraio dai quali si evince:

- la cauta ripresa produttiva;

- il CPI che non accenna a ridursi;

- tasso di disoccupazione costante rispetto alla lettura precedente.

Spostando il nostro focus sul probabile (ma non certo) Quantitative Tightening (QT) che BCE avrebbe potuto annunciare, prevalevano due versioni:

1. la prima versione ‘del non annuncio di alcun Quantitative Tightening in febbraio:

- Il meeting di febbraio non sarebbe stato foriero di novità o sorprese ‘hawkish’ sul tema del bilancio BCE.

- Si attendeva la riduzione proporzionale delle componenti del programma APP (Asset Purchase Program) forse per 60 miliardi tra marzo e giugno ipotizzando tale riduzione essere composta così:

- I. 28 miliardi in mancato reinvestimento rimborsi ABSPP (Asset Backed Securities), CSPP (Corporate Securities) e CBPP (Covered Bond)

- II. 32 miliardi di mancato reinvestimento rimborsi PSPP (Public Securities).

2. La seconda versione del “dare il kick off a una Quantitative Tightening ‘passivo” ovvero:

- riduzioni di stock di titoli pari a 15 miliardi al mese fino alla fine del secondo trimestre 2023, composta da;

- 7,12 miliardi di bond del settore privato (corporate bond);

- 7,88 miliardi di titoli pubblici, forse riducendo la quota dei titoli sovranazionali.

Riguardo la suddivisione interna per nazioni del possibile Quantitative Tightening, si ipotizzavano:

- la distribuzione pro-quota per paesi in funzione della composizione geografica di asset allocation del portafoglio titoli BCE;

- la distribuzione proporzionale per paesi in base ai rimborsi.

Entrambi gli approcci nel pieno rispetto di deviare il meno possibile a dalla cosiddetta ‘capital key’ ovvero della quota di partecipazione proprietaria della banca centrale di ciascun paese di area euro al capitale BCE.

La distribuzione temporale del Quantitative Tightening avrebbe potuto rispettare il principio della stagionalità, ovvero concentrare le riduzioni di bilancio nei mesi caratterizzati dai maggiori rimborsi dovuti a scadenze di titoli.

In tema di tassi, nei giorni precedenti al meeting di febbraio prevaleva la tesi dell’aumento di 50 basis point (rialzo già prezzato dal mercato), portando il saggio ufficiale sui depositi (Deposit Facility Rate) a 250 basis point. Tuttavia:

- il ritmo degli aumenti avrebbe potuto essere rallentato da 50 a 25 basis point già a marzo.

Tale manovra, lasciava un sentore di perplessità tra gli investitori, alla luce di:

- previsioni macroeconomiche molto aggressive dello staff della BCE a dicembre;

- un flusso di dati positivi nell’intervallo dicembre-gennaio.

Del resto, già nella call seguita allo Statement di dicembre Lagarde aveva anticipato l’introduzione di un probabile aumento di 50 basis point. Per quanto attiene la tabella di marcia seguita da BCE, alcune banche d’investimento attendevano:

- un rallentamento a 25 basis point di rialzo in maggio;

- due tagli a partire dal secondo trimestre 2024;

- un taglio di 25 basis point a fine 2024:

- un obiettivo per il tasso BCE di riferimento al 2% al termine dell’orizzonte di previsione.

Infine, riportiamo all’attenzione del lettore la locuzione utilizzata nello Statement monetario di dicembre, ovvero che: “i tassi di interesse dovranno aumentare ancora in maniera significativa e sostenuta per raggiungere livelli sufficientemente restrittivi da garantire un tempestivo ritorno dell’inflazione al livello obbiettivo di medio termine del 2%.“

2. l 2 febbraio BCE riconferma la propria ‘hawishness’

Lo Statement monetario del 2 febbraio indicava un rialzo dei tassi ufficiali di 50 basis point, portando:

- a 3.00% il main refinancing operations rate,

- a 3.25% il margin lending facility rate,

- a 2.50% il tasso sui depositi.

Sebbene l’impegno BCE per un altro aumento di mezzo punto percentuale in marzo non sia stata una sorpresa per i mercati dopo gli energici interventi di Lagarde nelle ultime settimane, la mossa pare un po’ sconcertante alla luce della dipendenza della strategia BCE dai dati economici in uscita. Mancano alcune settimane al prossimo meeting monetario, ma per allora, i funzionari BCE disporranno di una nuova serie di proiezioni economiche da discutere.

Per quanto attiene la policy di riduzione di bilancio, citiamo direttamente dallo Statement: “Il Governing Council intende continuare a reinvestire integralmente i rimborsi di capitale dei titoli in scadenza acquistati nell’ambito dell’Asset Purchase Program (APP) fino alla fine di febbraio 2023. Successivamente, il portafoglio APP si ridurrà a un ritmo misurato e prevedibile, poiché l’Eurosistema non reinvestirà tutto il i rimborsi da titoli in scadenza. Il calo ammonterà in media a 15 miliardi di euro al mese fino alla fine di giugno 2023 e il suo ritmo successivo sarà determinato nel tempo. Per quanto riguarda il PEPP, il Governing Council intende reinvestire i rimborsi di capitale dei titoli in scadenza acquistati nell’ambito del programma almeno fino alla fine del 2024 (Flexible reinvestment). “

Passiamo all’osservazione degli effetti sui mercati finanziari:

- Lo spread di rendimento dopo aver toccato 193 punti prima dello speech di Lagarde e poi calato in area 180 nel pomeriggio;

- L’indice azionario Stoxx Europe 600 ha toccato un massimo di 459.39 alle 15.07 per poi scendere fino a 456.83 alle 16.13;

- L’indice azionario italiano FTSEMIB ha toccato il suo massimo alle 15.09 a 27132.80;

- L’euro, in seguito alle dichiarazioni di Lagarde ha perso forza contro dollaro fino a toccare 1.0886 alle 16.06

EVOLUZIONE INTRADAY DEL CAMBIO EURO DOLLARO, 2 febbraio 2023

Fonte: www.cnbc.com, 2nd February 2023

EVOLUZIONE INTRADAY INDICE EUROPE STOXX 600, 2 febbraio 2023

Fonte: www.cnbc.com 2nd February 2023

Di seguito una sintesi delle tematiche trattate in call da Lagarde:

ECONOMIA E PIL

L’attività economica ha rallentato notevolmente e dovrebbe rimanere debole nel breve termine. Le strozzature dell’offerta si stanno allentando ma la fiducia sta aumentando. La produzione nel settore dei servizi ha resistito e gli stipendi sono aumentati per sostenere i consumi.

L’economia si è dimostrata più resiliente del previsto, quindi dovrebbe riprendersi nei prossimi trimestri. È importante iniziare ora a ritirare le misure di supporto. I rischi per le prospettive di crescita sono diventati più equilibrati.

MERCATO DEL LAVORO

La disoccupazione potrebbe aumentare nei prossimi trimestri, la disoccupazione potrebbe aumentare nei prossimi trimestri. Il tasso di creazione di posti di lavoro può rallentare la crescita più rapida dei salari, sostenuta da mercati del lavoro solidi.

I recenti dati salariali sono in linea con le proiezioni di dicembre. La BCE sta monitorando le trattative salariali.

INFLAZIONE

Si è riscontrato un calo del tasso di inflazione dovuto principalmente all’energia, ma le pressioni sui prezzi rimangono forti. I prezzi dell’energia oltre il 2023 saranno inferiori alle attese a dicembre. Tuttavia, l’effetto della domanda repressa continua a far salire i prezzi.

Lagarde non sostiene che il processo disinflazionistico sia già in atto. In effetti, l’inflazione complessiva è scesa più del previsto così come le pressioni inflazionistiche sottostanti sono “vive e vegete“. Non ritiene che i rischi d’inflazione siano simmetrici, ma i rischi per le prospettive inflattive sono diventati più equilibrati.

TASSI

In tutti gli scenari elaborati da BCE, sono necessari aumenti di tassi significativi, Lagarde dichiara riguardo al probabile aumento dei tassi di marzo che, seppure probabile, non sia irrevocabile. All’interno del Governing Council c’è stato un consenso molto ampio sull’aumento del tasso di 50 basis point. Le attese degli economisti BCE suggeriscono che in marzo sarà giustificato un altro aumento di 50 basis point.

All’interno del Governing Council di febbraio c’è stato un accordo generale su tale rialzo, pertanto un altro rialzo dei tassi a marzo potrebbe essere legittimo. Lagarde aggiunge: “Dobbiamo restare hawkish e spostare i tassi in un territorio restrittivo, dove per ora ancora non siamo e non ci saremo ancora nemmeno in marzo.” Lagarde ricorda inoltre che, i prestiti bancari alle imprese hanno subìto una brusca decelerazione.

BILANCIO BCE

Per quanto attiene la policy di bilancio BCE, i reinvestimenti dei rimborsi in ambito CSPP (Corporate Securities Purchase Program) verranno eseguiti tenendo in considerazione la performance green degli emittenti dei bond i con l’obiettivo di decarbonizzazione del portafoglio titoli BCE.

Pertanto, la BCE inclinerà i reinvestimenti del suo portafoglio di obbligazioni societarie “più fortemente” verso emittenti con un track record migliore in tema di impatto climatico della propria attività di gestione caratteristica. “Saremo anche molto attenti al potenziale greenwashing”, ha aggiunto Lagarde.

OBIETTIVI DI POLITICA MONETARIA BCE

“La decisione di oggi non è la decisione che prenderemo in marzo, non dubitate della nostra determinazione a portare l’inflazione al 2%. Il nostro intendimento di alzare i tassi a sufficienza non deve essere messo in dubbio. Ogni decisione è il frutto di un compromesso. La nostra valutazione del rischio è stata “piuttosto consensuale” ha dichiarato perentoriamente la numero uno BCE.

Ha poi concluso: “sappiamo di non aver terminato il nostro lavoro e sappiamo di avere ancora molta strada da percorrere, il rialzo dei tassi è legittimo per poter esprimere la nostra intenzione (restrittiva) in modo energico, però un’intenzione non è un impegno al 100%”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

‘New challenges in a changing world’, Deutsche Börse Annual Reception in Eschborn, 23rd January 2023

Monetary policy decisions, ECB, 2nd February 2023

Bloomberg Economic Calendar, February 2023

Inflation in the euro area, Eurostat, January 2023

Dutch TTF Gas Futures, 30th January 2023