di Marco FERFOGLIA e Giuliano SOLDI

La conformazione del Bilancio è stato aggiornata, a seguito delle indicazioni degli organismi di regolamentazione contabile e del legislatore comunitario, introducendo una nuova classificazione e misurazione degli strumenti finanziari con lo scopo di incorporare una più adeguata e tempestiva rilevazione degli accantonamenti creditizi, in chiave anche prospettica.

NUOVO SCHEMA DELLO STATO PATRIMONIALE

Lo Stato Patrimoniale come noto è lo strumento contabile che deve fornire al lettore una visione istantanea della composizione quantitativa e qualitativa del capitale a disposizione della banca, manifestato al termine dell’esercizio contabile. La Circolare 262 della Banca d’Italia(1) ha adeguato il relativo schema di rappresentazione dello Stato Patrimoniale, per recepire le novità introdotte dal principio contabile internazionale IFRS9, omologato con il Regolamento UE 2016/2067 del 22 novembre 2016, che ha sostituito il previgente principio contabile IAS 39 Financial Instruments: Recognition and Measurement ai fini del trattamento in bilancio degli strumenti finanziari. Le conseguenti modifiche introdotte riguardano i seguenti aspetti: gli schemi dello stato patrimoniale, conto economico, redditività complessiva, nota integrativa.

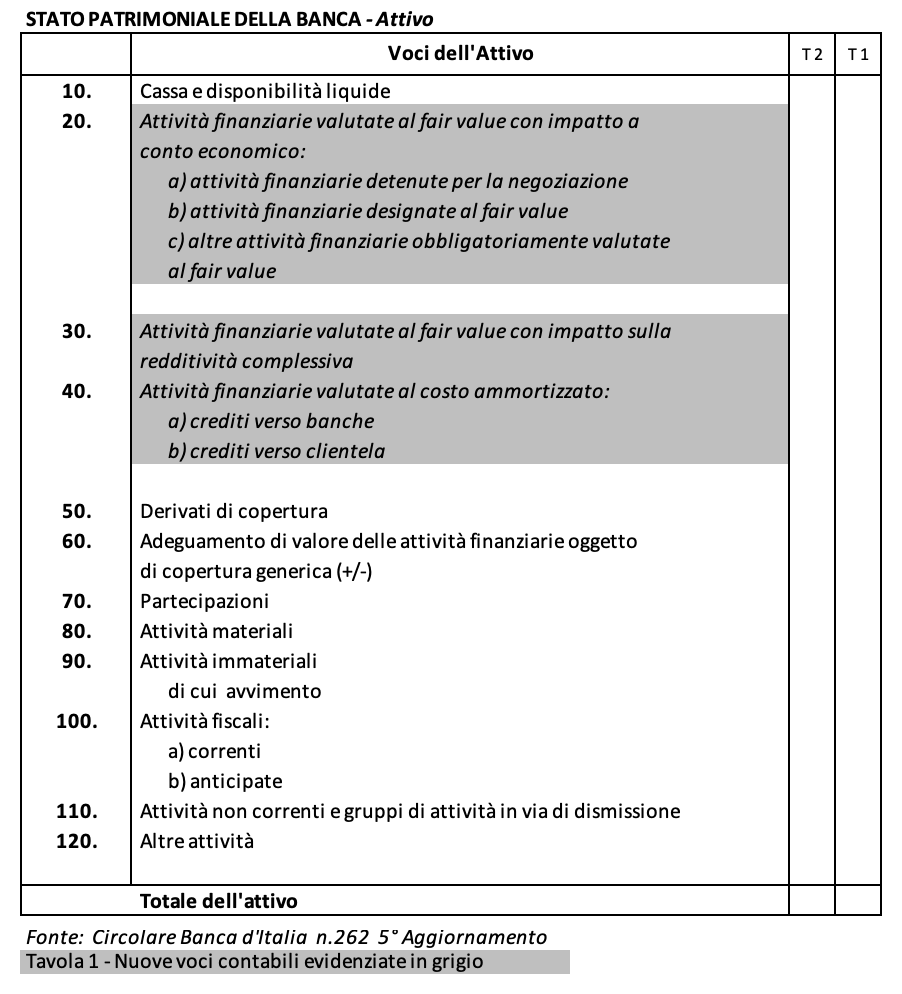

Con riferimento allo schema dello Stato Patrimoniale (Tavola 1) le nuove voci dell’Attivo, in parte già commentate, sono:

Voce 20. Attività finanziarie valutate al fair value con impatto a conto economico

Tale portafoglio è ulteriormente suddiviso nelle seguenti sottovoci:

- a) Attività finanziarie detenute per la negoziazione

- b) Altre attività finanziarie designate al fair value;

- c) Altre attività finanziarie obbligatoriamente valutate al fair value.

Voce 30. Attività finanziarie valutate al fair value con impatto sulla redditività complessiva

Voce 40. Attività finanziarie valutate al costo ammortizzato

Questa è la voce contabile di maggior consistenza per le banche, in quanto riferita alle operazioni attive come i conti correnti, mutui, leasing, acquisto di titoli di debito emessi da terzi.

Le sottovoci indicano le controparti di riferimento:

- a) crediti verso banche;

- b) crediti verso clientela.

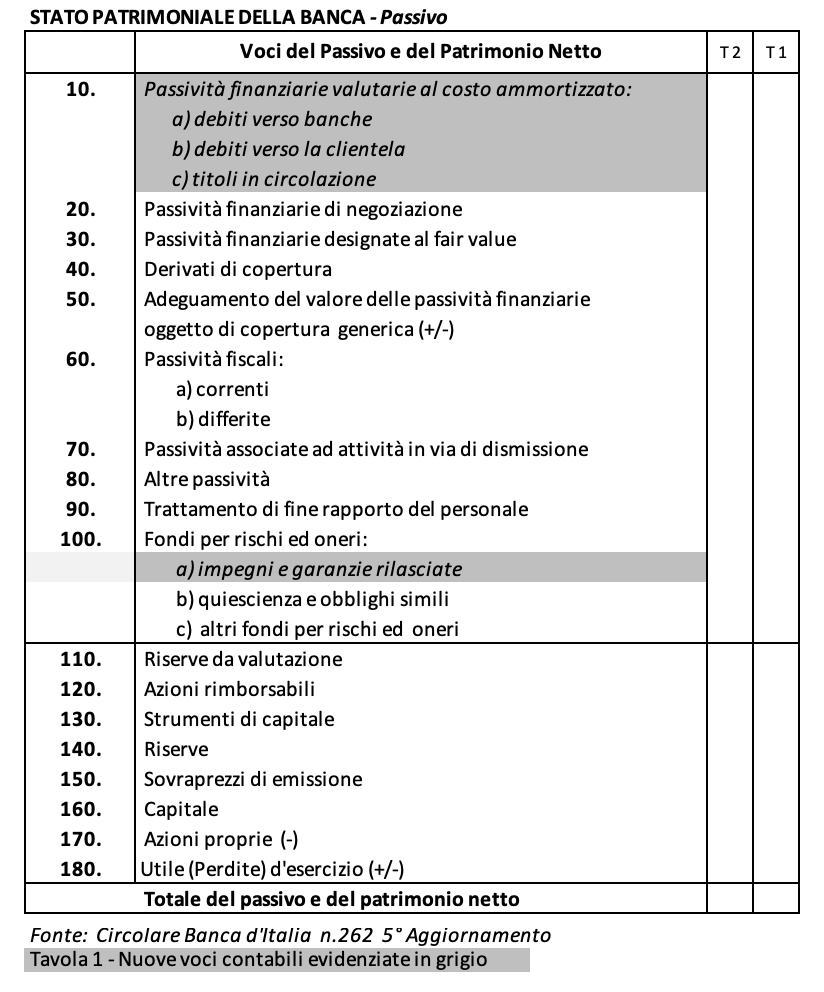

Le poste contabili rappresentate nel Passivo dello Stato Patrimoniale che vengono coerentemente aggiornate sono:

Voce 10. Passività finanziarie valutate al costo ammortizzato:

- a) debiti verso le banche;

- b) debiti verso la clientela;

- c) titoli in circolazione.

La Voce 20 “Passività finanziarie di negoziazione” e la Voce 30 “Passività finanziarie designate al fair value rimangono sostanzialmente invariate nella loro denominazione. Mentre nell’ambito della Voce 100 “Fondi per rischi ed oneri” viene aggiunta una nuova sottovoce, riferibile agli accantonamenti relativi agli “impegni e garanzie rilasciate”.

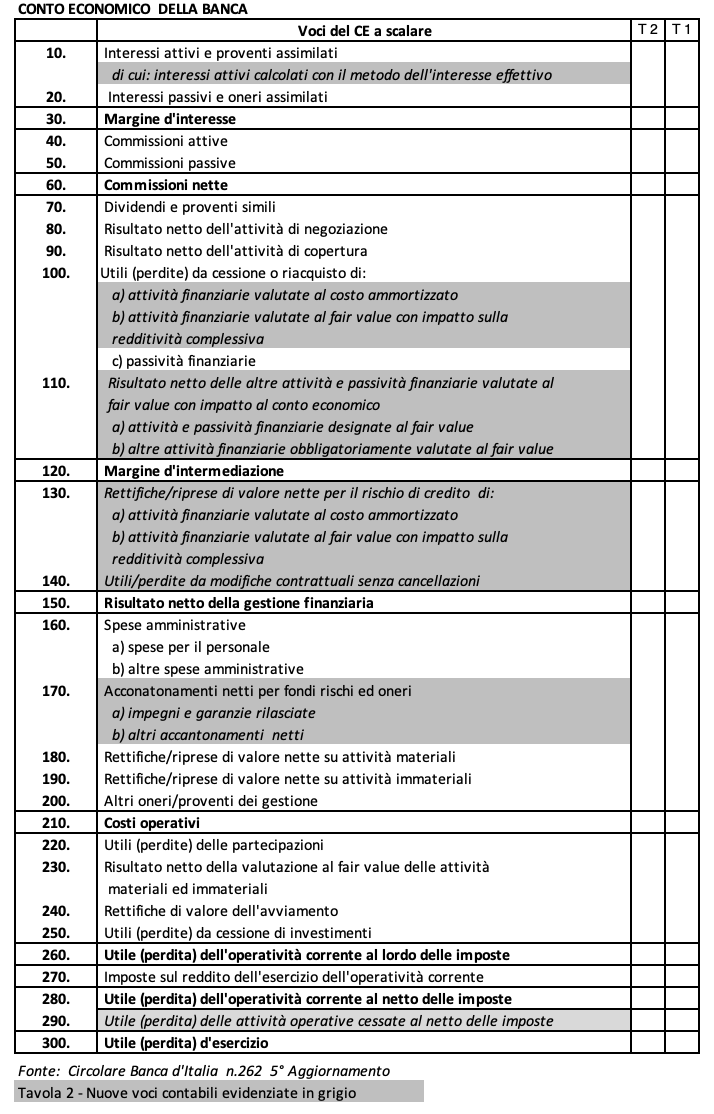

NUOVO SCHEMA DEL CONTO ECONOMICO

Il Conto Economico, come noto, esprime gli utili o le perdite generate in un esercizio economico e viene rappresentato con una “forma a scalare e progressiva“.

Le modifiche apportate dai principi contabili internazionali, riflettono anche gli aggiornamenti delle voci che compongono lo schema di Conto Economico (Tavola 2), con riferimento ai tre nuovi portafogli contabili.

Le voci principali voci del Conte Economico che hanno subito delle modifiche sono così denominate:

Voce 100. Utili (perdite) da cessione o riacquisto di:

- a) attività finanziarie valutate al costo ammortizzato;

- b) attività finanziarie valutate al fair value con impatto sulla redditività complessiva;

- c) passività finanziarie.

Questa voce, aggiornata solo per quanto riguarda le relative sottovoci, rappresenta la sintesi dei saldi positivi e negativi generati dalla vendita delle attività e delle passività finanziare, diverse da quelle detenute per la negoziazione e da quelle valutate al fair value con impatto sul conto economico.

Voce 110. Risultato netto delle altre attività e passività finanziarie valutate al fair value con impatto al conto economico:

- a) attività e passività finanziarie designate al fair value;

- b) altre attività finanziarie obbligatoriamente valutate al fair value.

Congiuntamente alle sue sottovoci, questa nuova voce riporta per gli strumenti finanziari FVTPL il saldo netto economico in relazione alle transazioni e alle valutazioni al fair value.

Voce 130. Rettifiche/riprese di valore nette per il rischio di credito di:

- a) attività finanziarie valutate al costo ammortizzato;

- b) attività finanziarie valutate al fair value con impatto sulla redditività complessiva.

Con questa importante voce viene rappresentato l’impatto sul Conto Economico generato dal rischio creditizio della banca, qualunque sia lo stadio (stage) di rischio di credito cui tali attività sono assegnate. Pertanto in tale conto confluiscono, oltre alla contabilizzazione delle rettifiche, anche le registrazioni delle perdite e gli eventuali recuperi da incassi relativi alle attività finanziarie precedentemente oggetto di write off.

Come si evince dalla visione del nuovo Stato Patrimoniale (Tavola 2) sono state modificate o integrate anche le voci numero: 10, 140, 170 e 290.

NOTA INTEGRATIVA, NUOVE EVIDENZE

La Nota Integrativa, aggiornata anch’essa sulla base degli standard contabili IFRS, ha finalità informative utili per comprendere la formazione del bilancio del quale risulta parte integrante.

Sono numerose e significative le modifiche apportate alla Nota Integrativa, tra queste segnaliamo la nuova informativa che deve essere rappresentata per quanto riguarda la manifestazione contabile del rischio di credito in relazione al suo:

- Aspetto qualitativo. Devono essere rappresentati i “metodi utilizzati per misurare le perdite attese”, “le esposizioni creditizie deteriorate”, “le politiche di write off”, “le politiche di rinegoziazione delle attività finanziarie ed esposizioni oggetto di concessione con i relativi effetti sulla misurazione delle perdite attese”.

- Aspetto quantitativo. Vanno considerate e rappresentate sia le esposizioni creditizie per “cassa” come quelle “fuori bilancio”. Inoltre, le nuove tabelle debbono riportare, oltre ad i valori lordi delle esposizioni, gli aspetti dinamici delle rettifiche di valore in relazione ai relativi accantonamenti complessivi.

IMPLICAZIONI DERIVANTI DALL’ADOZIONE DELL’ IFRS 9

Un’analisi dell’European Banking Authority, sugli impatti qualitativi e quantitativi derivanti dall’ applicazione del IFRS 9, ha stimato che il portafoglio delle banche europee potrà mediamente essere così formato: 76% Amortised Cost, 16% FVTPL, 8% FVOCI. Sempre con la medesima analisi l’EBA ha ipotizzato che l’impatto sui bilanci bancari, generato dall’adozione dei nuovi principi contabili, determinerà mediamente un assorbimento dei fondi propri pari a circa 35 basis point del Total Capital Ratio. Tale impatto deriva in via principale dall’adozione del nuovo modello di valutazione dei crediti di tipo prospettico (forward looking) ed in minore misura dalla nuova classificazione degli strumenti bancari.

Per le banche, gli intermediari finanziari 106 e le imprese di investimento è stata introdotta una disciplina transitoria, per rendere graduale l’impatto del nuovo principio contabile ed evitare che con la sua applicazione si possano determinare effetti improvvisi e consistenti sulla capacità di rispettare i requisiti prudenziali. La disciplina transitoria consentirà di distribuire il citato l’impatto sui fondi propri lungo un arco temporale di cinque anni, ovvero dal 2018 al 2022.

Le implicazioni di carattere gestionale connesse all’applicazione dei nuovi principi contabili, non interessano unicamente l’area amministrativa e gli aspetti da essa trattati in materia di tenuta delle scritture contabili e di redazione del Bilancio, ma impattano anche nei confronti di altre funzioni delle banche, coinvolgendo diverse aree organizzative sia in modo diretto che in modo indiretto.

Gli ambiti maggiormente chiamati in causa riguardano:

L’area commerciale. Risulterà necessario ridisegnare le politiche commerciali, in relazione alla tipologia e natura dei prodotti offerti e di quelli da proporre in futuro. Le banche potrebbero infatti valutare di limitare la vendita di prodotti o di determinate forme tecniche nel caso questi falliscano SPPI test, al fine di evitare l’incremento del portafoglio misurato al FVTPL. Risulterà opportuno rivedere le politiche di pricing per moderare, già in fase di concessione, iniziale gli elementi di rischio prospettici (forward looking), attraverso l’adozione di tecniche di determinazione del pricing in un’ottica risk adjusted.

L’Area Crediti. Risulterà necessario predisporre tecniche di valutazione del merito creditizio non più unicamente su base storica (backward looking), ma anche di carattere prospettico (forward looking); ad esempio concentrandosi sulla capacità del affidato di generare nel futuro adeguati cash flow.

Il Risk Management utilizzerà e condividerà i dati proposti dalla contabilità, anche nell’ambito della redazione del bilancio. Risulterà necessario ponderare le scelte in sede di First Time Adoption (FTA) e verificare nel tempo l’evoluzione dei vari portafogli delle attività finanziarie, in particolare quelli derivanti dai passaggi nell’ambito dei diversi stage.

Il potenziamento dei processi di identificazione preventiva del rischio di default della controparte dovrà essere completato anche mediante l’individuazione di indicatori di natura anticipatrice (early warning), primo argine per limitare il deterioramento del portafoglio crediti della banca.

OSSERVAZIONI

Il Bilancio bancario nella sua nuova versione risulta un’espressione integrata di più aspetti, ove le componenti gestionali e quelle relative alle componenti di rischio risultano maggiormente integrate tra loro. Lo stesso bilancio, per una scelta effettuata da Banca d’Italia, riflette anche gli eventi correlati alle segnalazioni statistiche di vigilanza europee (FINREP), come pure le segnalazioni di natura prudenziale (COREP). Potremmo quindi dire che ora il bilancio rappresenta un’espressone univoca degli eventi che si sono manifestati nella banca.

La conformazione del Bilancio è stata aggiornata, a seguito delle indicazioni degli organismi di regolamentazione contabile e del legislatore comunitario, introducendo una nuova classificazione e misurazione degli strumenti finanziari con lo scopo di incorporare una più adeguata e tempestiva rilevazione degli accantonamenti creditizi, in chiave anche prospettica.

Per contro nel contesto italiano, ove il quadro normativo per quanto riguarda il recupero ed il contenzioso del credito appare ancora fortemente inadeguato, la relativa rappresentazione dei portafogli creditizi può risultare ancora incerta e passibile di ulteriori interventi.

Sebbene i principi contabili mirano ad una normalizzazione e standardizzazione delle diverse poste contabili, i conseguenti schemi contabili del Bilancio nel loro insieme non facilitano un’immediata lettura. Ad esempio il Conto Economico, nella sua forma a scalare, non circoscrive i risultati caratteristici rispetto a quelli ordinari e straordinari.

Intervento di:

Marco FERFOGLIA, Presidente “Associazione dei Professionisti di Banca AnalisiBanka”

Giuliano SOLDI, Staff Direzione Crediti Banca del Territorio Lombardo e, Componente Commissione Banche ODCEC Milano

LEGGI QUI l’articolo precedente 1/2, IFRS9: Come cambia il Bilancio delle Banche

(1) Circolare Banca d’Italia n.262, quinto aggiornamento del 22 dicembre 2017, “Il bilancio bancario: schemi e regole di compilazione”.