La Tassonomia ambientale Europea è la norma fondante delle strategie e politiche europee volte a rendere l’Europa un continente “climate – neutral”.

La Tassonomia, definita con l’emanazione del Regolamento UE n. 2020/852, risponde alla necessità di dotare il mercato di una semantica comune e standardizzata che gli investitori possano usare per investire nelle attività economiche che hanno un impatto positivo sul clima e sull’ambiente, agevolando il flusso di capitali, migliorando la trasparenza del mercato e proteggendo gli investitori dal green washing.

Dal punto di vista normativo, la Tassonomia si inquadra nella strategia di crescita denominata “European Green Deal” (2019) a cui sono seguiti una serie di interventi legislativi, tra cui assume rilievo il c.d. Sustainable Finance Package (2018), che ha impostato le basi della nuova regolazione del mercato finanziario introducendo la Sustainable Finance Disclosure Regulation (SFDR), il Regolamento Tassonomia, la proposta di modifica del Regolamento Benchmark.

Nel presente e nel successivo contributo si intende focalizzare l’attenzione sul Regolamento Tassonomia provando a trattare in modo sintetico, il perimetro di applicazione, il funzionamento sul piano pratico e gli impatti per gli operatori.

A chi si applica la Tassonomia?

Il Regolamento Tassonomia ha come destinatari:

- I partecipanti ai mercati finanziari che offrono prodotti finanziari;

- le imprese soggette all’obbligo della dichiarazione non finanziaria ai sensi della Direttiva 2022/2464/UE c.d. Corporate Sustainability Reporting Directive (CSRD).

- tutte le misure normative nazionali e comunitarie che si applicano ai partecipanti ai mercati finanziari e agli emittenti in relazione ai prodotti finanziari (e obbligazioni) offerti come ecosostenibili.

Cosa è la Tassonomia?

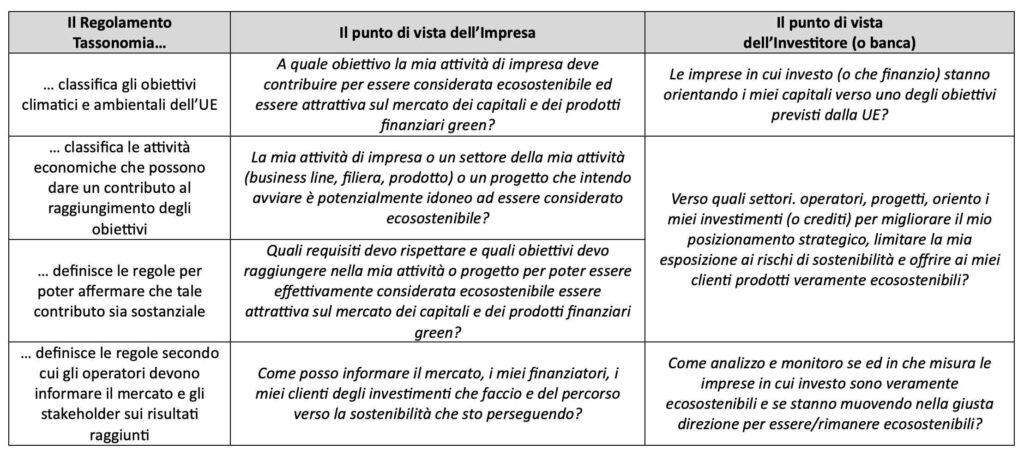

La Tassonomia è uno strumento, basato su robuste basi scientifiche, che ha l’obiettivo di aiutare le imprese e gli investitori nell’assunzione di consapevoli decisioni di investimento definendo un linguaggio comune per il mercato e proponendo un sistema di classificazione:

- degli obiettivi climatici e ambientali dell’Unione Europea;

- delle attività economiche che possono dare un contributo al raggiungimento di tali obiettivi;

- delle regole per poter affermare che tale contributo sia sostanziale;

- e delle regole secondo cui gli operatori devono informare il mercato sui risultati raggiunti.

Per questo motivo il Regolamento si candida a diventare un riferimento anche per tutte le imprese che, seppur non direttamente obbligate, sono interessate ad accedere al mercato dei capitali (e del credito) che saranno chiamate a valutare se e in che modo applicare il Regolamento come benchmark di riferimento per fare disclosure al mercato ai propri finanziatori e agli stakeholder in genere sul proprio percorso verso la sostenibilità.

Gli obiettivi climatici e ambientali dell’UE

L’art. 9 del Regolamento fornisce l’elenco di obiettivi ambientali che l’UE intende perseguire:

- la lotta ai cambiamenti climatici, intesa sia come:

- mitigazione dei cambiamenti climatici (OBIETTIVO 1)

- adattamento ai cambiamenti climatici (OBIETTIVO 2)

- uso sostenibile e protezione delle acque e delle risorse marine (OBIETTIVO 3)

- transizione verso l’economia circolare (OBIETTIVO 4)

- prevenzione e riduzione dell’inquinamento (OBIETTIVO 5)

- protezione e rispristino della biodiversità e degli ecosistemi (OBIETTIVO 6)

Come funziona?

L’art. 3 del Regolamento espone la logica di funzionamento della metodologia proposta. Esso stabilisce che un’attività economica, per essere considerata “ecosostenibile”, deve rispettare contemporaneamente le seguenti quattro condizioni:

- deve rientrare nelle attività che la normativa europea prevede possano contribuire al raggiungimento di almeno uno dei n. 6 obiettivi ambientali;

- deve garantire un contributo sostanziale ad uno dei 6 obiettivi (cioè deve rispettare i criteri esplicitamente previsti nei c.d. criteri di vaglio tecnico “SC – Substantial Contribution”)

- nel contribuire in modo sostanziale a uno o più degli obiettivi, non deve arrecare un danno significativo a nessuno degli altri obiettivi (anche in questo caso rispettando i criteri esplicitamente previsti nei c.d. criteri di vaglio tecnico “DNSH- Do Not Significant Harm“);

- il processo produttivo deve essere svolto nel rispetto delle c.d. Garanzie minime di salvaguardia.

Proviamo, nel seguito, ad entrare per quanto possibile nel dettaglio dei quattro step proposti dalla norma:

Le attività ecosostenibili ed il contributo sostanziale

Il Regolamento, come accennato, elenca le attività che possono dare un contributo sostanziale agli Obiettivi 2030 e 2050. Queste si possono suddividere in:

- quelle attività che sono già a basso tenore di carbonio;

- quelle che, ad oggi, non possono essere portate avanti in modo coerente con un’economia net-zero, e quindi possono essere considerate ecosostenibili solo per un breve periodo di tempo, al ricorrere di certe condizioni (da aggiornare ogni 3 anni). Questa seconda categoria è definita delle attività “transitorie” (o transitional activities);

- quelle che pur non essendo nelle precedenti categorie, consentono ad altre attività di fornire un contributo sostanziale ad un obiettivo ambientale (ad esempio, le attività che consistono nell’installazione di impianti per l’efficientamento energetico, o che producono dispositivi per il monitoraggio dello stato dell’ambiente). Questa terza categoria è definita delle c.d. attività abilitanti (enabling activities).

Le attività che forniscono un contributo sostanziale sono definite, per ogni obiettivo, a livello generico negli articoli dal 10 al 15 del Regolamento e in modo dettagliato negli Atti Delegati della Commissione Europea.

Sempre negli Atti Delegati sono inoltre definiti i criteri di contributo sostanziale per ogni attività catalogata e rispetto all’obiettivo che la stessa intende perseguire. Tali criteri, in estrema sintesi, rappresentano i requisiti relativi a emissioni, consumi o comunque caratteristiche tecniche specifiche del progetto che devono essere rispettati.

Non arrecare danno significativo

Il Regolamento stabilisce che un’attività economica, per essere ecosostenibile, deve anche rispettare il principio di Non arrecare un Danno Significativo (il DNSH – Do No Significant Harm) ad altro obiettivo; cioè non deve operare in contrasto con gli altri obiettivi ambientali.

I requisiti DNSH sono trattati a livello generico nell’art. 17 del Regolamento e in modo dettagliato negli Atti Delegati della Commissione Europea. Anche i criteri di DNSH, come quelli di Contributo Sostanziale sono declinati per ogni attività catalogata.

Essi, in sintesi, rappresentano i requisiti ulteriori (sempre in riferimento a caratteristiche tecniche specifiche del progetto/attività) che devono essere rispettati per dimostrare il DNSH.

Dal punto di vista pratico, negli atti delegati, è presente una scheda tecnica per ogni attività economica, che riporta la descrizione dell’attività (con riferimento al codice NACE) ed i criteri di vaglio tecnico sia relativi al Contributo sostanzialeche relativi al principio di DNSH.

Il Rispetto delle garanzie minime di salvaguardia

Il Regolamento stabilisce infine che un’attività economica, per essere ecosostenibile, debba essere svolta nel rispetto delle Garanzie minime di Salvaguardia cioè “in linea con le Linee Guida OCSE destinate alle imprese multinazionali e con i Principi guida delle Nazioni Unite su imprese e diritti umani, inclusi i principi e i diritti stabiliti dalle otto convenzioni fondamentali individuate nella Dichiarazione dell’Organizzazione internazionale del lavoro sui principi e i diritti fondamentali nel lavoro e dalla Carta internazionale dei diritti dell’uomo.”

Le linee guida OCSE riuniscono tutti i temi della condotta d’impresa responsabile e della gestione responsabile della catena di approvvigionamento, richiedono buone prassi in materia di governo societario, compresa la dovuta diligenza e rappresentano, di fatto degli standard framework che le imprese multinazionali sono chiamate ad attuare per dimostrare il rispetto dei diritti dell’uomo nelle loro catene produttive.

Le imprese che vogliono essere considerate ecosostenibili ai fini della Tassonomia dovranno:

- attuare procedure adeguate a individuare, prevenire, attenuare o correggere effetti negativi, effettivi e potenziali, connessi alle attività operative e commerciali proprie e della propria catena del valore;

- nell’ambito di tali procedure, prendere in considerazione gli indicatori dei principali effetti negativi connessi alle problematiche sociali e concernenti il personale, il rispetto dei diritti umani e le questioni relative alla lotta alla corruzione attiva e passiva previsti dalla SFDR.

L’impostazione di tale principio si prevede sarà soggetto a prossime modifiche connesse all’ emanazione della c.d. Tassonomia Sociale e all’entrata in vigore della direttiva 2022/0051 Corporate Social Due Diligence Directive (c.d. CSDDD) approvata in via definitiva nel corrente mese di maggio e volta proprio a stabilire un framework giuridico unico e armonizzato a livello europeo, per lo svolgimento della due diligence di sostenibilità per aziende di medie e grandi dimensioni.

Principali riferimenti normativi

- Regolamento Tassonomia è stato emanato nel Giugno del 2020;

- Climate Delegated Act emanato a Dicembre del 2021, contiene i criteri di vaglio tecnico per le attività economiche (Obiettivo 1 e Obiettivo 2).

- Complementary Climate Delegated Act che, di fatto introduce la produzione di energia nucleare e tramite il gas.

- Enviroment and Climate Delegated Act del giugno 2023 che contiene i criteri di vaglio tecnico per le attività economiche che forniscono contributo al raggiungimento degli altri 4 obiettivi previsti dalla normativa (Obiettivo 3, 4, 5, 6).

- Disclosures Delegated Act del dicembre del 2021, che presenta i contenuti e le metodologie con cui le imprese e le istituzioni finanziarie soggette alla NFRD ed in seguito alla CSRD, devono fornire disclosure al mercato anche in riferimento all’allineamento alla Tassonomia delle proprie attività.

Nella parte 2 di questo articolo

Nella successiva parte dell’articolo verrà fornito un approfondimento su Come utilizzare la Tassonomia EU in azienda, e sugli obblighi di disclosure previsti per gli operatori del mercato finanziario e per le imprese.