Dal 2023 le aziende di ogni settore saranno “travolte” da una wave di nuovi adempimenti obbligatori in materia di “Reporting di sostenibilità” che, per quantità e qualità di informazioni richieste, non ha precedenti.

Questa “rivoluzione” coinvolgerà non solo le grandi imprese o istituzioni finanziare, già soggette a obblighi normativi in materia, ma si estenderà a qualsiasi Ente, grande o piccolo, che rientri nella nuova più ampia platea di destinatari o che risulti presente nella filiera dei soggetti obbligati.

Come già rappresentato nel precedente contributo “Le novità della Corporate Sustainability Reporting Directive”(1) gli obblighi di disclosure saranno estesi, in modo graduale, a:

- Imprese di grandi dimensioni, indipendentemente dal fatto che siano quotate o meno, che superano € 20 milioni di attivo patrimoniale, € 40 milioni di fatturato e 250 dipendenti (almeno 2 dei 3 limiti);

- PMI quotate sui mercati regolamentati europei a eccezione delle microimprese;

- Società non UE che generano un fatturato netto di € 150 milioni all’interno dell’Unione Europea e hanno almeno una impresa nell’UE.

Al fine di migliorare la comparabilità delle relazioni e la divulgazione di tutte le informazioni rilevanti, l’Unione Europea si sta dotando di propri standard di reporting di sostenibilità.

Gli standard EU, secondo quando previsto dalla Corporate Sustainability Reporting Directive (CSRD), sono stati sviluppati e proposti dall’ European Financial Reporting Advisory Group (EFRAG) e dovranno progressivamente essere adottati da tutte le imprese soggette alla normativa.

Anche le aziende che già sono in linea con la vigente Non Financial Reporting Directive (NFRD) e che hanno redatto i propri bilanci adoperando modalità libere di rappresentazione delle informazioni o standard volontari (i.e. GRI), saranno interessate dalla nuova norma e, dal 2024, dovranno conformarsi ai nuovi standard.

GLI EUROPEAN SUSTAINABILITY REPORTING STANDARD

Overview

A seguito dell’approvazione da parte del Parlamento europeo della CSRD, il 22 novembre 2022, dopo un periodo di pubblica consultazione, l’EFRAG ha proposto alla Commissione Europea il primo set di European Sustainability Reporting Standards (ESRS).

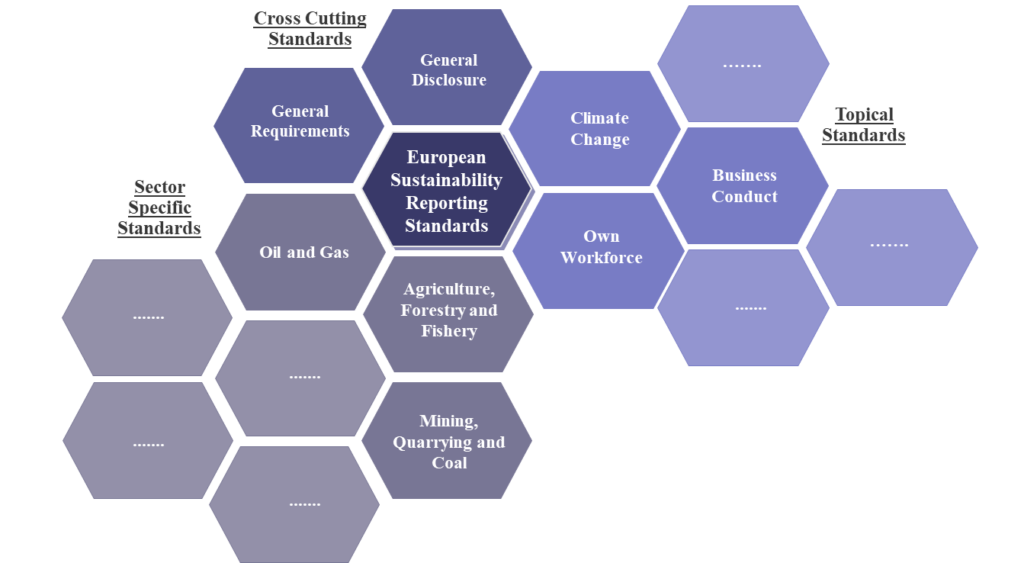

L’architettura complessiva degli ESRS prevede:

- N. 2 “cross-cutting standard“, che si applicano trasversalmente a tutti gli ambiti di rendicontazione e includono i principi e i requisiti generali di informativa;

- N. 10 “topical standard“, ossia requisiti di informativa rilevanti per le tre variabili ESG che includono cinque standard ambientali (“Climate change”, “Pollution”, “Water and marine resources”, “Biodiversity and ecosystems”, “Resources use and circular economy”), quattro standard sociali (“Own Workforce”, “Workers in the value chain”, “Affected communities”, “Consumers and end-users”) e uno di governance (“Business Conduct”);

- Vari(2) “sector-specific standard”, ossia requisiti di disclosure applicabili a seconda del/i settore/i (es. “Agriculture, forestry and fishery”, “Oil and gas”, “Mining, quarrying and coal”) e standard specifici per le PMI.

Integrazione con la normativa primaria e altri standard

Nell’elaborare le proposte di ESRS, l’EFRAG ha tenuto conto della normativa Europea collegata e delle iniziative internazionali per la rendicontazione in temi di sostenibilità esistenti.

Gli standard, infatti, integrano gli indicatori ed i dati di dettaglio (c.d. data points) derivanti dalle principali iniziative volontarie e dalle norme europee, ed in particolare:

- incorporano tutti gli indicatori PAI (Principal Adverse Impacts) previsti dal SFDR;

- sono stati coordinati con il Regolamento Tassonomia al fine di non gravare le imprese di ulteriori obblighi oltre quelli già previsti (Capex, Opex, NSH, Minimum Safeguards);

- sono stati coordinati anche con la CRR (Capital Requirement Regulation per le Banche e Istituti finanziari), sempre nell’ottica di non gravare le imprese, rimandando i principali obblighi agli standard settoriali;

- sono stati coordinati con i principali standard globali di rendicontazione integrando nella disclosure le informazioni ed i dati da questi previste (i.e. Raccomandazione TCFD, GHG Protocol, GRI, SDGs delle nazioni unite, OECD Guidelines for Multinational Enterprises, PRI, ISO 26000 ecc.).

Programma di emanazione

Il primo set di standard è stato sottoposto dall’EFRAG ad un periodo di consultazione pubblica con l’obiettivo di incoraggiare una discussione sugli aspetti tecnici relativi alla sostenibilità e al reporting tra i rappresentanti dell’EFRAG, membri della Comunità e i partecipanti alla consultazione.

A valle delle osservazioni mosse, il primo set di standard proposto alla CE è stato interessato da una riduzione del numero e della granularità dei requisiti informativi e, la Commissione Europea, è successivamente tornata sul tema(3) anticipando che entro l’autunno, saranno sviluppate ulteriori «proposte per semplificare gli obblighi di reporting riducendoli ancora del 25%».

Allo stato attuale, le tempistiche prevedono che il primo set di ESRS (composto dai cross-cutting standards e dai topical standard), sarà approvato ed emanato entro il 30.06.2023 e il secondo set (composto da standard settoriali e per le PMI) entro il 30.06.2024.

Le principali novità degli ESRS

Doppia materialità

Secondo quanto definito nei cross-cutting standard, le organizzazioni dovranno prevedere la disclosure di tutte le informazioni “materiali” riguardanti impatti, rischi e opportunità.

Il termine “impatti” identifica gli impatti positivi e negativi relativi alla sostenibilità e connessi all’attività dell’impresa, che devono essere individuati con il processo di “impact materiality assessment”. I termini “rischi e opportunità” identificano, invece, i rischi e le opportunità finanziarie dell’impresa legati alla sostenibilità, che devono essere dunque definiti tramite il processo di “financial materiality assessment”.

Questo ampliamento di obiettivo costituisce il concetto della “doppia materialità” con cui deve essere affrontata, secondo gli ESRS, la disclosure di sostenibilità (a tale aspetto

dedicheremo un separato successivo intervento).

Disclosure Content Requirements

Altro elemento innovativo è la più puntuale definizione dei requisiti di disclosure sulle tematiche che risultano materiali per l’impresa. Le imprese devono infatti riferire, per ogni contenuto materiale includendo i c.d. “Disclosure Content Requirements” previsti dal ESRS2 ed includendo le informazioni prescritte nei topical standard.

I quattro “Disclosure Content Requirements” necessari per tutti gli aspetti materiali sono:

- Policy, relative a strategia e framework aziendali attuati nell’organizzazione in relazione ai temi di sostenibilità rilevanti;

- Action, piani d’azione attuati per garantire che l’impresa consegua gli obiettivi fissati e riesca a gestire gli impatti, i rischi e opportunità identificate;

- Metrics, indicatori qualitativi e quantitativi utilizzati dall’organizzazione per misurare e rendicontare sull’efficacia delle proprie politiche e degli obiettivi prefissati;

- Target, obiettivi misurabili in relazione a impatti, rischi o opportunità delle tematiche materiali.

Reference a fonti e documenti esterni

Gli standard ESRS, per garantire la conformità ai requisiti previsti dalla CSRD, limitano le possibilità di fornire disclosure facendo riferimento alle informazioni pubblicate su altri documenti o pagine web ma consentono la disclosure solo mediante riferimento ad altre sezioni della relazione sulla gestione, del bilancio e di altre relazioni redatte ai sensi della normativa comunitaria.

Perimetro

La disclosure è ora estesa obbligatoriamente anche alla catena del valore: le imprese dovranno infatti includere le informazioni materiali relative ai partner per consentire agli stakeholder di comprendere come questi influenzino gli impatti, i rischi e le opportunità dell’impresa.

Tale informativa è già prevista nelle prassi attuali e negli Standard GRI, ma questo ultimi permettono di omettere l’informazione qualora i dati siano incompleti o non disponibili. Gli ESRS invece richiedono, in caso di impossibilità per l’organizzazione di raccogliere i dati utili, di stimare le informazioni utilizzando dati di settore e dati proxy.

Assurance indipendente

Gli standard comunitari richiedono che il reporting di sostenibilità sia soggetto ad una “attestazione di conformità” indipendente, anche in forma di “limited assurance” sui contenuti.

REPORTING DI SOSTENIBILITA’: A CHE PUNTO SIAMO?

Secondo l’analisi condotta dall’International Federation of Accountants (IFAC) sul triennio 2019-2021(4), il trend delle organizzazioni che forniscono informativa sulla sostenibilità è crescente: circa il 95% delle imprese analizzate predispone un’informativa in materia di sostenibilità.

Nel 2021, l’86% del campione ha applicato un approccio “multiple standard”, scegliendo di rendicontare secondo più di uno standard e lo Standard GRI è stato utilizzato dal 74% delle imprese.

Lo studio rileva una tendenza positiva anche nei dati delle imprese che sottopongono ad assurance la propria informativa (64% del campione).

Gli esiti rilevati a livello globale, si confermano anche nel mercato italiano. Nel campione in esame per il 2021, circa n. 50 operatori:

- la totalità delle aziende ha rendicontato dati in materia di sostenibilità;

- il 92% ha optato per l’opzione “multiple standard”, prediligendo comunque l’utilizzo degli Standard GRI;

- il 94% delle aziende ha sottoposto ad assurance la propria rendicontazione ESG.

CONCLUSIONI

Nonostante il trend rilevato per le grandi imprese, è prevedibile che l’introduzione degli ESRS richiederà alle imprese ed in particolare alle PMI un rilevante impegno.

Le imprese (principalmente di minore dimensione) saranno chiamate ad ampliare la propria struttura organizzativa in termini di:

- skills, sia nei Board che nelle aree operative, prevedendo nuove competenze in materia di sostenibilità;

- strumenti, al fine di raccogliere, analizzare, rendicontare e monitorare i dati richiesti dai penetranti requisiti degli ESRS.

Risulterà determinate un approccio proattivo per la compliance ai nuovi requisiti normativi, iniziando a integrare, se non a costruire, la necessaria architettura organizzativa e di dati ben prima della data di applicazione della Direttiva.

Intervento di Simone SAVIOLI – Partner Macfin | Corporate & Risk Governance, Compliance, Sustainable Finance, Internal Controls

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) S. Savioli (2023), “Le novità della Corporate Sustainability Reporting Directive“, Risk & Compliance Platform Europe; www.riskcompliance.it

(2) Gli standard di settore sono in corso di definizione, per l’indicazione puntuale delle numeriche si attende l’emanazione delle bozze da parte dell’EFRAG.

(3) Intervenendo della Presidente della Commissione Europea al Parlamento Europeo del 15 marzo 2023.

(4) “The State of Play: Sustainability disclosure and assurance”, International Federation of Accountants, AICPA & CIMA, febbraio 2023. Studio condotto sulle principali grandi aziende, per capitalizzazione di mercato, in circa 15 giurisdizioni, tra cui, a titolo esemplificativo e non esaustivo, Italia, Germania, Francia, Regno Unito, Stati Uniti, Canada, Australia, Giappone.