Intervento di Vito Carlo Micene, Senior Audit & Consultant presso Spaggiari Pivetti & P.

Inquadramento della Direttiva BRRD nella Normativa Italiana

Nel corso del 2017 il sistema bancario italiano si è rafforzato notevolmente se analizziamo come benchmark due indicatori utilizzati largamente dal mercato:

- il NPL ratio che rappresenta l’incidenza dei crediti deteriorati netti sui prestiti complessivi;

- il CET 1 ratio che rappresenta il rapporto tra il capitale di migliore qualità e le attività ponderate per il rischio.

Diversi sono i fattori che hanno contribuito al rafforzamento del sistema bancario quali ad esempio il processo di derisking, messo in piedi da tutti gli istituti bancari italiani, l’utilizzo delle possibilità offerte dall’IFRS 9 e le attuazioni dei piani di dismissione dei crediti anomali, sempre più allineati alle attese della Vigilanza.

Tra gli obbiettivi dei Regulator vi è anche la messa a regime della composizione del patrimonio di vigilanza inteso come l’insieme di risorse di cui le banche devono disporre per coprire le perdite derivanti dai rischi assunti.

Alla luce di quanto sopra riportato in data 19 marzo 2018, BCE ha pubblicato il nuovo SSM Supervisory Manual che descrive il funzionamento del Meccanismo di Vigilanza Unico ossia quell’ organo di Vigilanza sovranazionale che fa capo a BCE e che opera in stretta cooperazione con le autorità nazionali.

Nell’elaborazione del presente “paper”, ponendo maggiore attenzione sul paragrafo intitolato “Preventing and managing cris situations” del SSM Supervisory Manual, si intende inquadrare il recepimento della Direttiva 2014/59/UE nell’ ordinamento nazionale ed analizzare le novità che tale direttiva ha apportato alla procedura di Liquidazioni Coatta Amministrative bancarie con specifico riferimento alla cessione dei rapporti giuridici.

Come noto la direttiva 2014/59/UE del Parlamento europeo detta BRRD (Bank Recovery and Resolution Directive) introduce in tutti i paesi europei regole armonizzate per prevenire e gestire le crisi delle banche e delle imprese di investimento.

La direttiva BRRD ha fornito, mediante la creazione di fondi alimentati da contributi versati dagli intermediari (FNR – Fondo di Risoluzione Nazionale, di cui sì parlerà più avanti) poteri e strumenti per pianificare la gestione della crisi attraverso framework preventivi con l’intento di intervenire prima della completa manifestazione della crisi gestendo al meglio la resolvability delle singole banche.

In Italia la BRRD è stata recepita dal D.lgs. n° 180/2015 ma sino al 2013 i salvataggi delle banche in crisi prevedevano l’assoggettamento della banca alla procedura di Liquidazione Coatta Amministrativa (L.C.A.).

Alla procedura di L.C.A. seguiva la cessione dell’azienda bancaria ad altro Istituto di credito con subentro nelle attività, passività e nei rapporti pendenti della banca cessionaria.

Successivamente lo sbilancio di cessione tra attività cedute e maggiori passività accollate, da parte della banca cessionaria, veniva colmato dall’intervento del FITD (Fondo Interbancario di Tutela dei Depositi) che in seguito è stato bollato dall’UE come “aiuto di Stato”.

L’illegittimità dell’intervento del FITD nei salvataggi delle banche in crisi fu risolta grazie all’ istituzione dello “Schema Volontario del Fondo” costituito con risorse private aggiuntive da parte del sistema bancario italiano.

Lo Schema Volontario dispone di una dotazione finanziaria autonoma, attualmente stabilita nella misura di 700 milioni di euro, che le banche, a esso aderenti, si impegnano a fornire su chiamata per l’effettuazione degli interventi.

Gli ultimi interventi posti in essere dallo Schema sono stati a favore di Banca Tercas per 271,87 milioni di euro e per Cassa di Risparmio di Cesena per 280 milioni di euro.

Il D.lgs. n° 180/2015 ha introdotto all’interno dell’ordinamento italiano il concetto di risoluzione bancaria.

Sottoporre una banca a risoluzione significa avviare un processo di ristrutturazione gestito da autorità indipendenti con il fine di evitare interruzioni nella prestazione dei servizi essenziali offerti dalla banca.

Il D.lgs. n° 180/2015 oltre ad introdurre il concetto di risoluzione bancaria, con Provvedimento n.1226609/1 di Banca d’Italia, ha introdotto il Fondo di Risoluzione Nazionale che è un “patrimonio autonomo”, attualmente stabilito nella misura di 588 milioni di euro, le cui risorse finanziarie sono “fornite dalle banche aventi sedi in Italia, dalle succursali italiane di banche extracomunitarie e dalle SIM indicate dall’articolo 60 bis 1, comma 2 del TUF”.

Costituito con fondi privati delle varie entità, in ragione di alcuni parametri come ad esempio il profilo di rischio e l’ammontare delle passività, e gestito da Banca d’Italia il Fondo di Risoluzione Nazionale è il braccio armato della Autorità nazionale di risoluzione per fornire un sostegno temporaneo alle banche in risoluzione al fine realizzare gli obbiettivi di risoluzione meglio esplicitati in seguito.

Il Titolo IV del D.lgs. n° 180/2015 dall’articolo 17 all’articolo 22 disciplina i presupposti e gli obbiettivi della risoluzione.

L’art. 17 comma 2 considera come presupposti oggettivi comuni per la risoluzione di una banca il dissesto o il rischio di dissesto derivante da una delle seguenti situazioni:

- irregolarità nell’amministrazione o violazioni di disposizioni legislative, regolamentarie o statutarie che regolano l’attività della banca di gravità tale che giustificherebbero la revoca dell’autorizzazione all’esercizio dell’attività (art. 10 TUB);

- risultano perdite patrimoniali di eccezionale gravità, tali da privare la banca dell’intero patrimonio o di un importo significativo del patrimonio;

- le sue attività sono inferiori alle passività;

- essa non è in grado di pagare i propri debiti alla scadenza o a scadenze future;

- elementi oggettivi indicano che una o più delle situazioni sopra riportate si realizzeranno nel prossimo futuro;

- è prevista l’erogazione di un sostegno finanziario pubblico straordinario come previsto dall’art. 18 del Decreto che verrà specificamente trattato più avanti nel presente paper durante la disamina della crisi delle Banche Venete (Veneto Banca S.p.A. e Banca Popolare di Vicenza S.p.A.).

I presupposti sopra riportati vengono verificati dall’organo di amministrazione o di controllo della banca che deve informare tempestivamente la Banca d’Italia o la Banca Centrale Europea, in qualità di autorità competenti, se ritiene che la banca è in dissesto o a rischio di dissesto. Se l’autorità competente è la BCE, essa ne dà comunicazione alla Banca d’Italia (art. 19).

Una volta accertati i su indicati presupposti può essere disposta alternativamente nei confronti della banca (art. 20):

- la riduzione o la conversione di azioni, di altre partecipazioni e/o di strumenti di capitali emessi nei casi in cui ciò consente di rimediare allo stato di dissesto o di rischio di dissesto;

- la risoluzione della banca, o la liquidazione coatta amministrativa (art. 80 TUB) se il rischio o lo stato di dissesto sono irreversibili.

All’art. 21 vengono disciplinati gli obiettivi della risoluzione bancaria in particolare il legislatore pone fra questi obiettivi:

- la continuità delle funzioni essenziali degli istituti bancari in risoluzione,

- la stabilità finanziaria,

- il contenimento degli oneri a carico delle finanze pubbliche,

- la tutela dei depositanti e degli investitori protetti da sistemi di garanzia o di indennizzo, nonché dei fondi e delle altre attività della clientela.

La risoluzione, pertanto, viene disposta quando la Banca d’Italia accerta la sussistenza dell’interesse pubblico che ricorre quando la risoluzione è necessaria e proporzionata per conseguire uno o più degli obiettivi menzionati nell’art. 21

Secondo quanto riportato nel SSM Supervisory Manual i principali responsabili delle decisioni in una risoluzione bancaria sono le Autorità di Risoluzione ossia:

- l’ANR (National Resolution Authority, Autorità nazionali di risoluzione) che nel caso italiano, ai sensi dell’art. 3 del D.lgs. n° 180/2015, è rappresentata da Banca d’Italia la quale, oltre a partecipare alle decisioni del SRB, è responsabile dell’attuazione delle concrete misure di risoluzione.

- l’SRB (Single Resolution Board, Sistema di risoluzione unico), è un’agenzia europea finalizzata all’esercizio delle funzioni di risoluzione, nel cui board sono presenti anche i rappresentanti delle autorità nazionali.

Il sistema di risoluzione unico (SRB) ha l’obiettivo di assicurare la gestione ordinata delle crisi delle banche c.d. significative superando i problemi determinati dalla frammentazione delle procedure disciplinate dai singoli ordinamenti degli stati europei.

La supervisione quotidiana da parte della BCE per gli enti significativi è condotta dal Joint Supervisory Teams (JST) che comprende personale sia della BCE che delle autorità nazionali dei paesi in cui sono stabilite le istituzioni da vigilare.

Le dimensioni, la composizione e l’organizzazione di un JST variano a seconda della natura, della complessità, del modello aziendale e del profilo di rischio dell’entità sottoposta a supervisione.

Il JST è responsabile della stesura e dell’organizzazione del Programma di controllo e della conduzione dei lavori di Supervisione (Supervisory Examination Programme).

In ottemperanza a quanto previsto dall’art. 7 del D.lgs. n° 180/2015 Banca d’Italia, sentita la BCE che svolge prevalentemente un ruolo consuntivo, predispone in cooperazione con i soggetti, cui il piano di risoluzione si riferisce, misure preparatorie e prudenziali che consentono la raccolta delle informazioni necessarie per la predisposizione, l’aggiornamento e l’applicazione dei piani di risoluzione (recovery plan).

Nell’elaborare il piano, vengono identificati gli eventuali ostacoli che non permetterebbero la risoluzione e vengono stabilite le modalità d’intervento atte ad affrontarli inoltre, nel caso in cui la pianificazione e la vigilanza venga affidata a BCE (e ciò accade su Significant Institution), quest’ultima ha il diritto di richiedere all’istituto di presentare un recovery plan entro un breve lasso di tempo (max. 3 mesi).

Se il recovery plan non affronta le carenze o gli impedimenti materiali riscontrati, la BCE può richiedere all’entità vigilata sia di apportare modifiche specifiche al piano di risoluzione sia di indicare quei cambiamenti che l’entità stessa potrebbe concretamente apportare alle sue attività al fine di aumentare la probability di riprendersi da eventuali situazione di crisi.

Il piano è riesaminato almeno una volta all’anno e in caso di significativo mutamento della struttura societaria e/o organizzativa viene aggiornato relativamente all’attività o alla situazione patrimoniale/ finanziaria della banca.

Il JST monitora continuamente le supervised entities controllando pertanto se la situazione finanziaria dell’ente peggiora.

La divisione Crisis Management (CRM) fornisce supporto esperto al JST nella valutazione dei piani di recupero e assieme hanno un ruolo consultivo per quanto riguarda i piani di risoluzione e le valutazioni della risolvibilità condotte dall’SRB.

Qualora venga identificato un deterioramento delle condizioni finanziarie e qualora si riscontri una riduzione o conversione di azioni, di altre partecipazioni e di strumenti di capitale emessi dall’entità vigilata, Banca d’Italia, previa approvazione del Ministro dell’Economia e delle Finanze, dispone l’avvio della risoluzione della Banca ai sensi dell’art. 32 del D.lgs. 180/2015 verificandone i presupposti indicati all’interno dell’art. 17 del medesimo decreto.

Il “point of non-viability” in cui la risoluzione si attiva è raggiunto prima della vera e propria insolvenza tecnica ossia quando la banca non è più vitale e quando non rispetta i requisiti minimi di capitale necessari per operare.

Questi sono il trigger che fanno scattare l’obbligo di copertura dei costi della risoluzione non solo per tutti gli strumenti di patrimonio di vigilanza, ma anche per i creditori ordinari attraverso lo strumento giuridico del bail-in (artt. 48 ss D.Lgs. 180/2015).

Le banche devono disporre di una TLAC (Total Loss Absorbency Capacity), principalmente composta dagli strumenti del patrimonio di vigilanza(1) e dai debiti a lungo termine non assicurati, composta da tutti gli strumenti finanziari che possono essere legalmente e operativamente svalutati o convertiti in capitale in presenza di risoluzione, per un ammontare che deve essere almeno il doppio dei requisiti di capitale e di leverage.

Per i riferimenti normativi, consultare i link sotto-riportati:

Direttiva 2014/59/UE detta BRRD (Bank Recovery and Resolution Directive)

SSM Supervisory Manual, March 2018

(1) Il patrimonio di vigilanza si articola in diverse fasce composta dagli strumenti che presentano la qualità richiesta per entrare nella specifica componente al netto delle deduzioni.

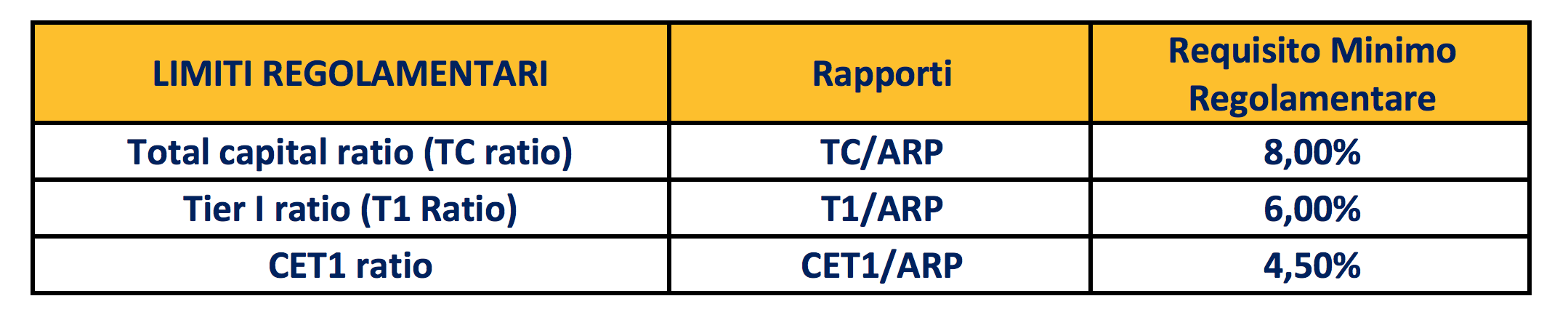

Secondo il Pillar 1 di Basilea 3, il livello minimo del Patrimonio di vigilanza – Total Capital (TC) – è dell’8% dell’esposizione complessiva a tutti i rischi (ARP).

Le componenti del Patrimonio di Vigilanza sono:

- Capitale di classe 1 (Tier 1 Capital, T1) ≥ 75% del Patrimonio di vigilanza totale;

- Capitale di classe 2 (Tier 2 Capital, T2) ≥ 25% del Patrimonio di vigilanza totale.

Il capitale di classe 1 a sua volta si articola nelle seguenti componenti:

- Capitale Primario di classe 1 (CET1 – Common Equity Tier I Capital) ≥ 75% del T1;

- Capitale Aggiuntivo di classe 1 (AT1 – Additional Tier 1 Capital) ≤ 25% del T1;

I coefficienti minimi di capitale in rapporto all’ARP sono quindi i seguenti:

La Circolare 285/2013 di Banca d’Italia definisce quattro riserve di capitale (buffer), di cui due applicabili a tutto il settore mentre le altre due solo agli enti a rilevanza sistemica, che devono essere sommate ai coefficienti minimi di capitale:

- riserva di conservazione del capitale (capital conservation buffer), definito per far fronte a periodi di stress nel breve periodo.

Prevede un cuscinetto di capitale al di sopra dei minimi regolamentari del 2,5% per cento di common equity in rapporto all’attivo a rischio. - riserva di capitale anticiclica (countercyclical capital buffer), che verrà attivato dalle autorità nazionali sulla base di valutazioni derivanti dal monitoreranno del credito ed altri indicatori sull’accumulo di rischio sistemico e sull’andamento complessivo dell’economia;

- riserva per gli enti a rilevanza sistemica globale (global systemically important institution buffer);

- la riserva per gli altri enti a rilevanza sistemica (other systemically important institution buffer).

La principale differenza fra il Capitale di classe 1 (T1) e il Capitale di classe 2 (T2) sta nella capacità di assorbimento delle perdite infatti gli strumenti del T1 assorbono le perdite anche prima che la banca entri in una situazione di crisi, mentre gli strumenti del T2 possono essere chiamati ad assorbire le perdite solo a condizione che la banca sia in crisi o in liquidazione.