I SENIOR NON PREFERRED BONDS: UNO STRUMENTO INNOVATIVO – parte prima

Introduzione: i requisiti MREL e TLAC nella Direttiva BRRD

La direttiva BRRD (Bank Recovery Regulation Directive 2014/59/UE) ha introdotto importanti novità per le banche in risoluzione dovuta a dissesto, volte a tutelare l’integrità patrimoniale dei creditori senior. In particolare, la banca deve essere dotata di un adeguato importo di passività assoggettabili a bail-in al fine di assorbire le perdite e ripristinare i requisiti patrimoniali.

Il primo requisito prudenziale per le fonti di finanziamento della banca è sintetizzato nell’acronimo MREL (Minimum Requirement for own funds and Eligible Liabilities). In sostanza si tratta di un requisito patrimoniale minimo volto ad assicurare la presenza di strumenti di debito prontamente liquidabili al verificarsi di un dissesto e in grado di assorbire le perdite senza inficiare il procedimento di liquidazione della banca, evitando effetti impropri sia su portatori d’interessi istituzionali prioritari, tipicamente depositanti e obbligazionisti senior, sia sul sistema finanziario inteso nella sua globalità.

Nel caso delle banche sistemiche (Global Systemically Important Institutions, G‐SII) il Financial Stability Board (FSB) ha indicato un requisito prudenziale aggiuntivo denominato TLAC (Total Loss Absorbing Capacity) specificando quali strumenti assolvono alla funzione di assorbimento delle perdite.

Secondo questo secondo requisito, sono ammesse alla copertura di perdite tre categorie di assets: gli strumenti di capitale regolamentare, le obbligazioni subordinate unsecured, i titoli senior unsecured. Questa molteplicità di strumenti ha da un lato consentito la disponibilità di ‘cuscinetti’ a tutela di investitori in bonds senior, dall’altro ha comportato non pochi problemi interpretativi e applicativi sull’applicabilità dell’uno o dell’altro requisito.

Ad esempio, una delle condizioni che innesca l’applicazione del requisito patrimoniale TLAC, che non sussiste per MREL, è il principio di subordinazione. Secondo tale principio, in sede di risoluzione nessun creditore dovrebbe subire un trattamento meno favorevole a quello che gli fosse riservato in caso di liquidazione. Nel mondo anglosassone gli addetti ai lavori definiscono il principio di subordinazione nel concetto “No Creditor Worse Off than in Liquidation” (NCWOL), ovvero nessun creditore deve subire un trattamento peggiore a quello riservato in caso di liquidazione. Per le sole banche sistemiche o G-SII il requisito patrimoniale TLAC è pari al 16% dei RWA (Risk Weighted Assets o attività ponderate per il rischio) e al 6% della leverage exposure dal 2019. TLAC sarà successivamente pari al 18% degli RWA e 6.75% della leverage exposure dal 2022. E’ utile ricordare che, secondo l’istituto del bail-in, in caso di dissesto gli strumenti di debito potranno essere convertiti in azioni o il loro valore nominale potrà essere ridotto parzialmente o interamente. Per dovere di completezza, si precisa che il bail-in si applica a tutte le passività che non siano da esso esenti, come i depositi coperti d’importo inferiore a euro 100.000 e le obbligazioni senior o garantite.

Specificati i principi MREL e TLAC, non se ne prevede sempre l’applicazione concomitante, inoltre, come vedremo, l’applicazione del TLAC ha trovato differenti forme secondo il paese europeo in cui ha sede legale la banca. Esistono, in tal senso alcune importanti differenze tra TLAC e MREL soprattutto ravvisabili nelle condizioni propedeutiche alla loro applicazione. Rileviamo che l’obiettivo del legislatore, sia nel caso del requisito MREL sia del requisito TLAC è garantire che le perdite vengano assorbite dagli azionisti e da alcuni creditori subordinati o ‘non preferiti’ piuttosto che essere sostenute da depositanti o addirittura dai contribuenti, qualora si ricorresse al bailout della banca in default mediante utilizzo di fondi pubblici. In linea di principio, la priorità impone che gli strumenti di debito idonei alla TLAC devono assorbire le perdite prima delle passività escluse dal TLAC.

Urge precisare quali sono le differenze più importanti tra i due requisiti. Una prima importante differenza metodologica risiede nel perimetro: le regole all’origine del TLAC richiedono un livello minimo armonizzato di capacità di assorbimento delle perdite per le sole banche sistemiche, o G-SII il cui dissesto avrebbe effetti di trasmissione sui mercati e sul sistema finanziario globale. MREL è un requisito specifico del singolo istituto bancario europeo basato su valutazioni ad hoc e variabili critiche che differiscono da banca a banca. In sintesi MREL e TLAC differiscono per: 1. emittenti, le banche UE nel caso MREL e le sole G-SII nel caso TLAC; 2. data di decorrenza: dall’1 gennaio 2016 per MREL, dall’1 gennaio 2019 per TLAC; 3. la base di calcolo: tutte le fonti nel caso MREL, le sole RWA per il TLAC; 4. la deducibilità ai fini del calcolo del requisito patrimoniale: nessuna per MREL, degli strumenti ‘TLAC compliant’ che la banca emittente ha già in portafoglio emessi da altre G-SII nel caso TLAC; 5. requisito patrimoniale: 100% per MREL, 16% e 19% degli RWA rispettivamente dal 2019 a 2022 per TLAC; 6. subordinazione: requisito primario per applicare il TLAC, requisito non necessario ma eventuale nel caso MREL.

1.1. I senior non preferred bonds nella Direttiva BRRD2

Nel 2017 la Commissione Europea ha proposto un emendamento alla direttiva BRRD denominato BRRD 2 (Direttiva UE 2017/2399/EU). Tale emendamento prevede l’introduzione per emittenti banche di una nuova classe di obbligazioni non garantite, denominate Senior Non Preferred Bond (d’ora in poi SNP) poste nella gerarchia delle pretese dei creditori in posizione ‘intermedia’ ovvero su un livello inferiore ai debiti senior con più elevato grado di priorità, ma anche in posizione superiore e prioritaria rispetto al debito ‘junior’ o subordinato. Quest’ambiguità caratteristica di ‘posizione intermedia ‘ nella gerarchia delle pretese vantate dai creditori influisce sia sull’assorbimento patrimoniale qualora questi bond fossero inseriti nel portafoglio titoli di una banca che v’investisse, sia qualora la banca assumesse la qualifica di emittente, scegliendo i SNP come strumento di funding. La gerarchia degli strumenti modificata dalla direttiva europea BRRD 2 è stata pubblicata nella Gazzetta Ufficiale dell’Unione Europea il 12 dicembre 2017 e ruota intorno al debutto di questa nuova classe intermedia di debito senior non garantito sia ai fini MREL sia ai fini TLAC. In sostanza, il SNP è un ‘cuscinetto di sicurezza’che si interpone tra le passività junior e quelle senior emesse dalla banca. In tal senso, qualora sussistano le condizioni per avviare l’ordinaria procedura d’insolvenza, il SNP si classificherà sia come ‘ più junior’ rispetto ad altri crediti senior non garantiti, sia come ‘ più’senior’ rispetto a passività subordinate di tipo Tier 1 o Tier 2.

Al fine di avere questa caratteristica ibrida o “intermedia”, il SNP bond deve soddisfare tre condizioni base:

- avere una durata iniziale di almeno un anno;

- non avere una componente derivativa o strutturata;

- la documentazione contrattuale del bond deve fare riferimento alla classifica di cui sopra.

Sia ai fini TLAC sia a fini MREL i SNP devono soddisfare altri sette requisiti aggiuntivi:

- devono essere direttamente emessi o incrementando da un ente, interamente versati, non acquistati da un’entità dello stesso gruppo o collegata e non finanziata direttamente o indirettamente;

- devono essere protetti, garantiti o soggetti a un accordo che migliori la loro anzianità;

- non sono soggetti ad alcun accordo di compensazione;

- i loro termini e condizioni non includono incentivi per l’importo principale da chiamare, riscattati, riacquistati o rimborsati prima della scadenza;

- nessun evento di inadempienza darà al titolare il diritto di accelerare il recupero del proprio credito, se non nel caso di insolvenza o liquidazione dell’emittente;

- nessuna variazione degli interessi sulla base del merito di credito dell’emittente;

- le loro disposizioni contrattuali richiedono la conversione o la svalutazione quando lo strumento del bail-in viene esercitato dalle autorità di risoluzione.

La naturale implicazione pratica del MREL sulle strutture finanziarie delle aziende di credito emittenti titoli subordinati è che al fine di soddisfare Il requisito MREL tutte le banche europee dovranno progressivamente aumentare il volume delle passività subordinate totali al fine di presentarsi ‘pronte’ ovvero sufficientemente solide all’appuntamento del 2022. Tuttavia, per il solo requisito TLAC il legislatore europeo ha concesso un periodo transitorio che decorrerà dal 2019, durante il quale le banche sistemiche avranno modo e tempo di adattare la propria struttura finanziaria. Qualora i SNP fossero considerati autentici bonds subordinati, anche essi assolvono a tali finalità.

2. Concetto e Tipi di Subordinazione

La ratio legislativa di TLAC è che gli strumenti di debito ‘TLAC eligible’ o ‘TLAC compliant’ devono assorbire le perdite prima e ad eccezione delle passività escluse dal TLAC, questo è il principio di subordinazione. Questo requisito è un punto legalmente cruciale, crea implicazioni di ‘precedenza’, influenzando la cascata dei diritti dei creditori in modo incisivo.

Per il TLAC esistono tre tipologie di subordinazione:

- Subordinazione contrattuale: la subordinazione del debito ammissibile al TLAC agli strumenti esclusi da esso viene determinata nel contratto di debito (sostanzialmente desumibile dal prospetto), proprio come avviene per le obbligazioni subordinate.

- Subordinazione statutaria: la subordinazione del debito è determinata dalla gerarchia di insolvenza come previsto dalla legge del paese europeo in cui è emesso il bond.

- Subordinazione strutturale: la subordinazione del debito è determinata dall’assetto istituzionale di gruppo della banca, cioè il TLAC è applicabile se il bond è emesso da una holding o capogruppo, mentre non sarebbe applicabile in caso di emissione da una controllata operativa.

Ciascuna tipologia di subordinazione può essere concomitante e concorrente e non esclude reciprocamente l’altra.

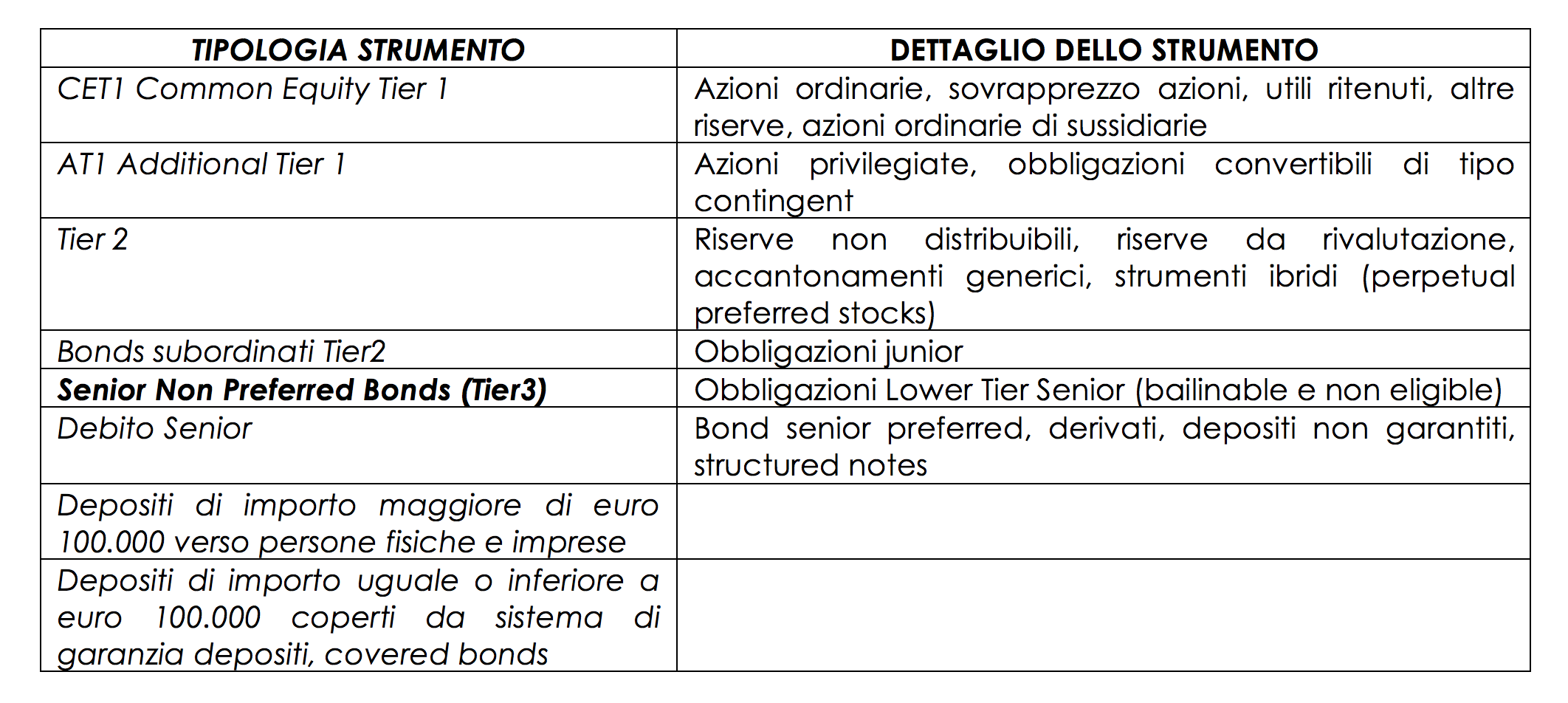

La tabella gerarchica delle fonti di finanziamento della banca con rispettivo trattamento in caso di risoluzione in scala di rischiosità decrescente dall’equity (rischio massimo) ai depositi è qui sotto riportata.

to be continued 1/2

Per i riferimenti normativi, consultare i link sotto-riportati:

Elenco Banche Sistemiche G-SII, (Global Systemically Important Institutions)