1. Il percorso verso 75 basis point di rialzo: ‘the clock is ticking’

La domanda che si ponevano molti investitori prima del meeting FOMC del 21 settembre 2022 era: la Fed può rallentare il ritmo dei rialzi di tasso? La street sosteneva che il FOMC confermasse le aspettative a rialzo del mercato, avvalorate da un articolo pubblicato nel Wall Street Journal il 7 settembre in cui si affermava che la Fed “sembra essere sulla buona strada” per proseguire nell’aumento dei tassi.

Attese confermate anche dalle dichiarazioni della vicepresidente Fed Lael Brainard, secondo la quale occorreva combattere l’inflazione ‘as long as it takes’ e da altri componenti del FOMC che avevano ribadito il tono hawkish mostrato da Jerome Powell sia al simposio di Jackson Hole sia nel suo intervento al 40esimo workshop monetario annuale presso il Cato Institute (‘the clock is ticking’ – ‘l’orologio ticchetta’- aveva dichiarato).

Suggeriamo all’attenzione del lettore tre dati sul ‘polso’ dell’economia americana:

• nella settimana terminata il 10 settembre le richieste iniziali di sussidi disoccupazione ‘adjusted’ si erano attestate a 213.000

• il dollaro proseguiva nella sua corsa contro l’euro

• Il saggio di decremento del PIL si era accentuato per il secondo trimestre consecutivo (-0.6%).

Riguardo al mercato del lavoro, il messaggio chiaro veicolato dal presidente Fed Powell, era che proseguiva la condizione di sbilancio tra domanda e offerta (domanda superiore all’offerta). In particolare, i numeri di agosto rivelavano:

- 786.000 nuove persone entrate nella forza lavoro

- 315.000 nuovi posti di lavoro creati

- tasso di disoccupazione ancora molto contenuto (3.7%), seppure superiore al dato precedente (3.5%) ma atteso essere oltre 5% nella seconda metà del 2023.

In sintesi, un mercato del lavoro sempre molto ‘tight’ (stretto), che segnalava il potenziale d’accelerazione della pressione sui prezzi per il tramite degli incrementi salariali, che costituivano un freno alla crescita del PIL nel 2023 e forse anche nel 2024.

Molti analisti sostenevano che un vero ‘soft landing’ dell’economia americana non fosse possibile almeno per tre ordini di ragioni:

- la prosecuzione della pressione sui prezzi dovuta alla sostenuta domanda dei beni di consumo.

- La lieve flessione nei prezzi energetici ancora sostenuti.

- Il presunto ulteriore apprezzamento del dollaro a danno dell’export Usa.

Fattori questi, che, secondo alcuni analisti, avrebbe abbattuto forse del 2,3% lo sviluppo del PIL nel 2023.

Gli esperti non avevano apportato sostanziali variazioni alla loro ‘tabella di marcia della contrazione economica’, assumendo una ‘recessione tecnica’ già avviata a causa di un primo e secondo trimestre 2022 entrambi a crescita negativa. In particolare, secondo il Bureau of Economic Analysis:

- Il PIL era sceso del -‘1,6% nel primo trimestre del 2022. Tale contrazione, era derivata da un crescente disavanzo commerciale, con l’aumento delle importazioni che aveva superato di gran lunga l’aumento delle esportazioni.

- Il PIL era diminuito a un tasso annuo dello -0,6 % nel secondo trimestre 2022.

Secondo alcune stime, si sarebbe assistito alla parabola discendente del PIL nel terzo trimestre del 2023, ma la contrazione produttiva sarebbe stata un po’ più ‘ripida’ rispetto ai forecast precedenti, il che si poteva tradurre in una recessione di probabile durata di circa 5 trimestri.

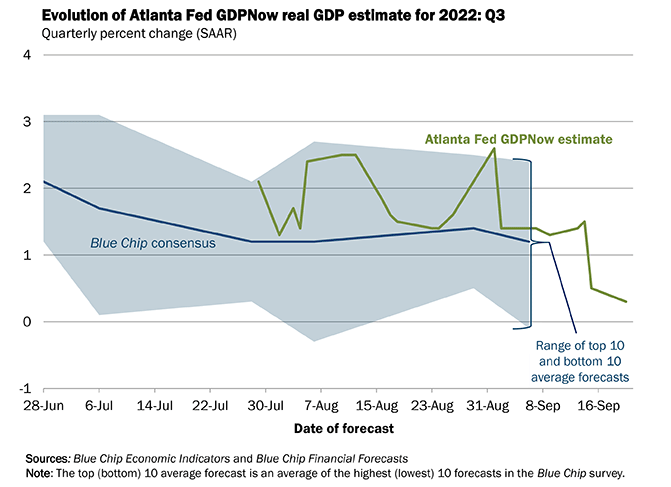

Osserviamo la stima puntuale di crescita del PIL reale. Al 20 , tale stima sul terzo trimestre del 2022 ottenuta mediante il modello ‘GDPNow’ della Federal Reserve Bank of Atlanta (tasso annuo destagionalizzato) era dello -0,3%, quindi in calo rispetto al +0,5 per cento stimato al 15 settembre.

Fonte: Federal Reserve Bank of Atlanta, 20th September 2022

Analizzando le Staff Economic Projections SEP) pubblicate il 21 settembre dalla Fed, si notano le seguenti variazioni rispetto a giugno:

- Evidente revisione a ribasso del PIL 2022 e 2023 (0.2% e 1.2% – dati precedenti 1.7% e 1.7%)

- Inflazione PCE sostanzialmente in linea con le proiezioni di giugno nel 2022 e nel 2023 (5.4% e 2.8% – dati precedenti 5.2% e 2.6%)

- Incremento del tasso di disoccupazione sia nel 2023 sia nel 2024 (4.4% e 4.4% – dati precedenti 3.9% e 4.1%)

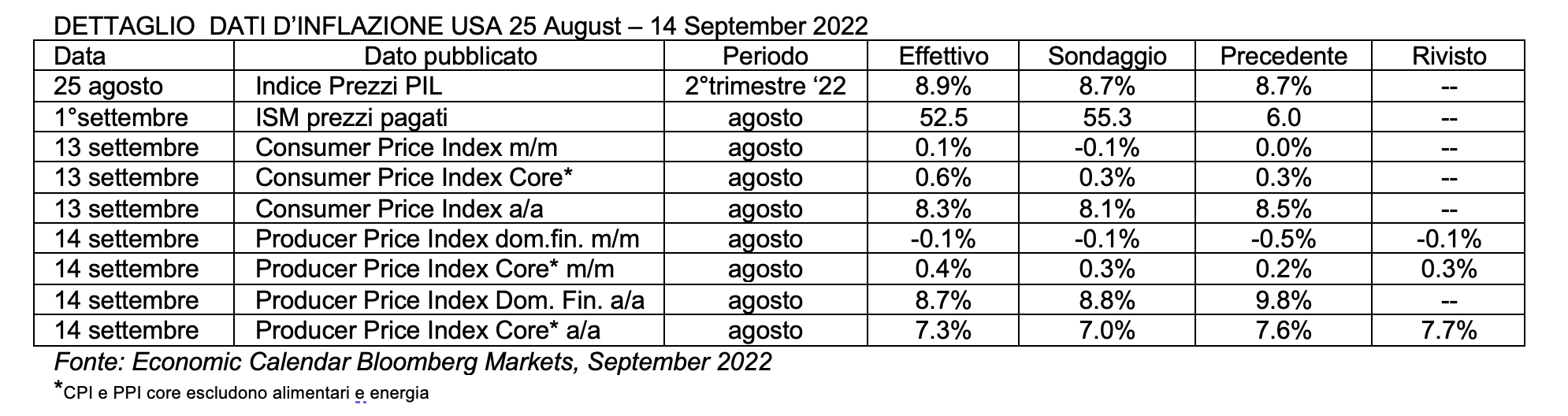

Con riferimento ai dati d’inflazione pubblicati il 14 settembre, questi erano stati un fattore decisivo chiave per i mercati. Vediamone i tratti salienti:

- Il Consumer Price Index si era attestato all’8,3% su anno (in riduzione rispetto al dato di luglio 8.5%)

- il CPI core (inflazione principale esclusi cibo e energia) evidenziava un +6.3%

- la PCE (Personal Consumption Expenditure) aveva fatto segnare il 6,3%. A marzo, l’inflazione PCE (indicata nelle proiezioni Fed) era prevista essere del 4,3% a fine del 2022. A giugno, tale dato previsionale era stato ritoccato al 5,2%.

Si tratta di un’altra sorpresa al rialzo dei prezzi che aveva stravolto la retorica del rallentamento d’inflazione core propugnata lo scorso anno dalla Fed.

Tuttavia, si erano evidenziati due timidi indicatori di miglioramento nella dinamica inflattiva:

- I prezzi delle auto usate erano scesi dello -0,1%

- il calo del -4.0% dei prezzi all’ingrosso, da leggere in una probabile riduzione nei prezzi retail solo in settembre.

Anche la crescita dei prezzi da affitti di alloggi era stata robusta; gli analisti attendevano che la forza in quella categoria di servizi persistesse per qualche tempo, nonostante il rallentamento nei prezzi delle unità immobiliari. Si notava infine il rischio che, i prezzi di alcuni materiali industriali di base fossero soggetti a un forte rialzo.

Di seguito, una breve panoramica dei dati di variazione prezzi pubblicati tra il 25 agosto e il 14 settembre.

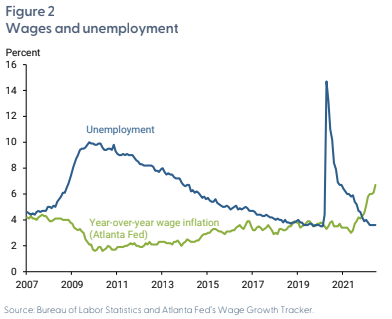

Nel grafico sottostante, che riporta il parallelo tra tasso di disoccupazione e crescita salariale, si evidenziano tre fenomeni importanti:

- relazione negativa tra tasso di disoccupazione e crescita dei salari

- spike nel saggio di disoccupazione all’avvio della pandemia 2020

- inflazione sostenuta in coincidenza con l’apice del costo unitario del lavoro raggiunto a metà 2021.

ATLANTA FED WAGE GROWTH TRACKER e TASSO DI DISOCCUPAZIONE 2007-2022

Fonte: Federal Reserve Bank of San Francisco, September 2022

Dal punto di vista Fed, si noti il divario del saggio d’inflazione attuale rispetto al NAIRU (Not Accelerated Inflation Rate of Unemployment o tasso d’inflazione ‘non accelerato’ di disoccupazione, che corrisponde al tasso di disoccupazione più basso sostenibile senza causare un aumento della crescita dei salari e dell’inflazione ‘headline’). Il NAIRU è stimato tra il 5% e il 6%. Il concetto di base è che l’inflazione accelererà ancora qualora il tasso di disoccupazione (ultimo dato 3.7%) scendesse al di sotto del NAIRU. È chiaro che l’attuale tasso di disoccupazione è molto inferiore al NAIRU teorico (3.7% versus 5-6%).

Riguardo l’aumento dei tassi, alcuni esperti attendevano che il FOMC alzasse l’intervallo obiettivo del tasso sui Fed funds di 75 basis point, sebbene i mercati dei futures di tasso stessero attribuendo un peso uniforme tanto a un aumento di 50 quanto di 75 basis point verso la fine della prima settimana di settembre.

Nel corso del suo intervento al workshop di politica monetaria dell’8 settembre al Cato Institute, Powell non aveva fatto osservazioni specifiche sulla preferenza della Fed riguardo a un aumento di 50 o 75 basis point. A inizio settembre, i mercati dei Fed Funds futures prezzavano circa 71 basis point di rialzo, con probabilità superiore al 90% di un aumento di 75 basis point.

Per sintetizzare:

- in caso di rialzo di 75 basis point, l’intervallo target si sarebbe attestato al 3,0-3,25%

- Sul ritmo dei rialzi, si ipotizzavano due aumenti di 75 basis point, uno a settembre e uno a novembre, seguiti da un aumento di 50 basis point in dicembre, che avrebbero portato il Fed funds rate al 4,4% entro la fine 2022. E forse poi, un aumento di ulteriori 25 basis point a febbraio 2023.

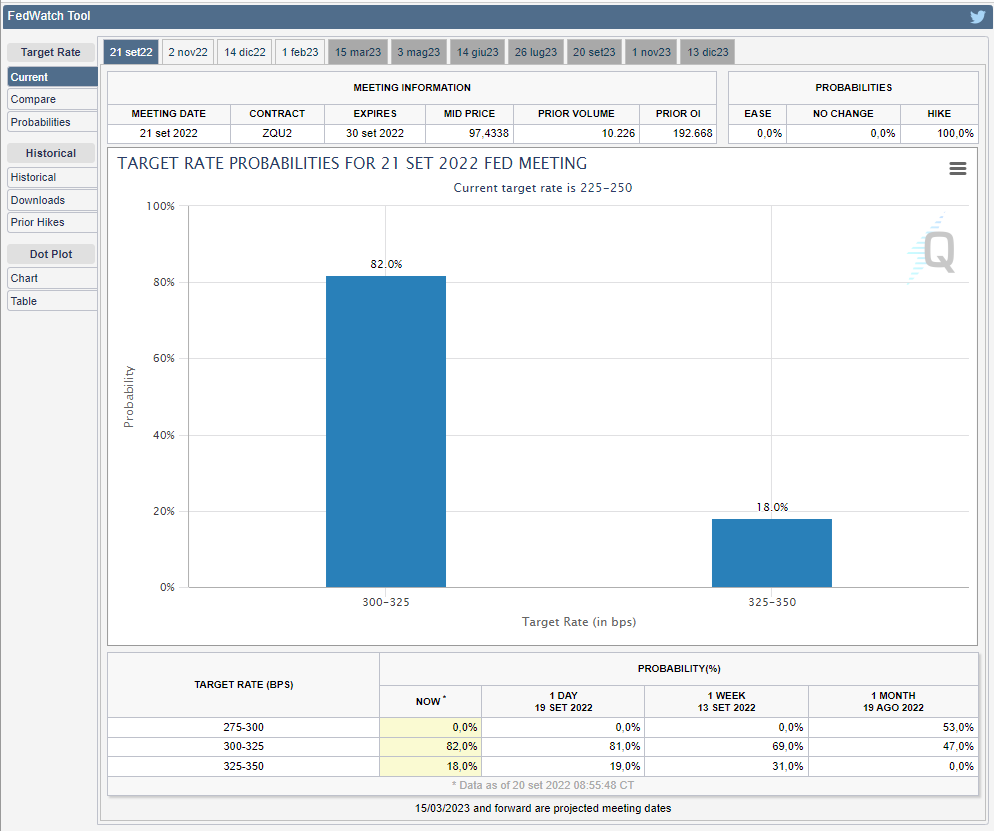

ll 20 settembre, lo strumento previsionale sui tassi americani Chicago Mercantile Exchange Watchtool attribuiva una probabilità dell’82% di rialzo di 75 basis point del range, dagli attuali 2.25-2.50% a 3.00% -3.25% e una probabilità del 18% al rialzo di 100 basis point, portando l’intervallo obiettivo del Fed Funds rate a 3.25%-3.50%.

Fonte: www.cmegroup.com 20 September 2022

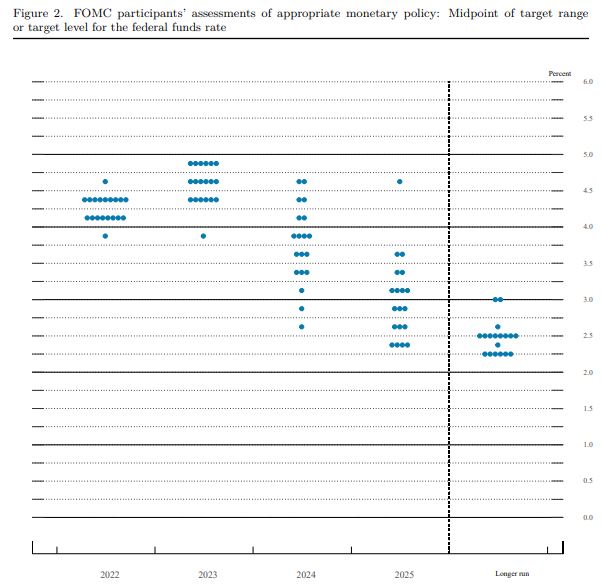

ll cosiddetto ‘dot plot’ della Fed del 21 settembre evidenziava che la maggioranza dei 19 funzionari Fed che avevano partecipato al policy meeting di settembre prevedeva di aumentare il tasso sui Fed funds almeno di un altro 1,25% entro dicembre 2022, portandolo a un intervallo compreso tra il 4,25% e il 4,5%. Per il 2023 il dot plot mostrava un intervallo medio tra il 4.5 e il 4.75%.

Fonte: FOMC Projections materials, Projections Material, 21 September 2022

Per quanto attiene il piano di ‘run-off di Bilancio’ Fed, in settembre si era registrato il ritmo massimo di riduzione mensile dovuto a rimborsi:

- incremento da 47,5 a 95 miliardi di dollari al mese;

- tali 95 miliardi di dollari composti da 60 miliardi in Treasury e 35 miliardi in MBS (Mortgage Backed Securities).

2. ‘Rinviare la stabilità dei prezzi porterà solo dolore’

Nell’annuncio di politica monetaria del 21 settembre 2022, la Fed ha alzato il Fed Funds rate di 75 basis point per la terza volta consecutiva, portando l’intervallo obiettivo dei Fed Funds rate a 3.00%-3.25%, livello questo toccato l’ultima volta solo nel 2008. In dettaglio:

- intervallo obiettivo per i Fed Funds rates tra 3.0% e 3.25%;

- tasso ufficiale di sconto 2.50%

- tasso pagato sulle riserve bancarie (IORB) invariato allo 3.15%.

Nello Statement, non si ravvisavano novità sostanziali riguardo alla riduzione di Bilancio Fed.

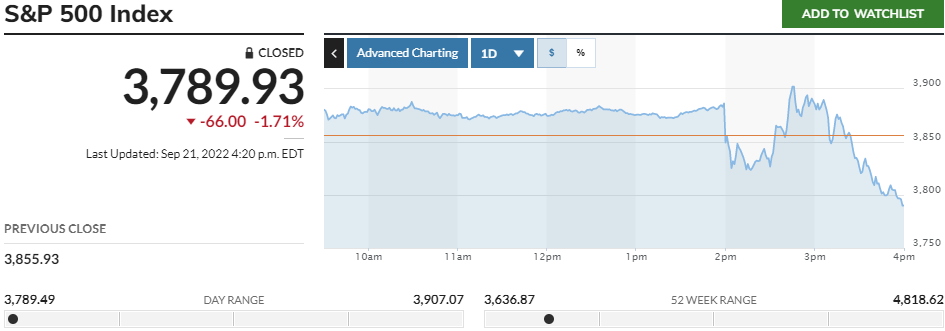

Specifichiamo tre effetti sui mercati:

- Il Treasury decennale ha toccato un rendimento massimo dello 3.6243% alle 20.00 per poi stornare fino al 3.4947% in chiusura di call.

- L’indice azionario S&P500 ha visto uno spike a 3907.07 alle 20.46 per poi seguire lungo una traiettoria discendente prolungata.

- Il dollaro ha visto un punto di massima forza verso euro alle 19.57 portandosi ,a 0.9814 per poi indebolirsi fino 0.991 alle 20.56

Evoluzione intraday tasso US Treasury 10 anni e indice S&P 500, 21 settembre 2022

Fonte: www.cnbc.com, e www.marketwatch.com, 21th September 2022

Riportiamo la sintesi dei temi trattati in conferenza stampa da Jerome Powell.

ECONOMIA E PIL

Nessuno sa se il processo di tightening porterà gli Stati Uniti alla recessione. In altre economie, con policy monetarie omogenee alle previsioni Fed, la maggior parte dei settori sensibili ai tassi sta vedendo l’effetto dei rialzi. L’economia statunitense è forte e robusta, con un adeguato saggio di risparmio. Questo è buon motivo per pensare che l’economia sarà ragionevolmente forte nonostante i rialzi. Il FOMC pensa a una crescita tendenziale di circa l’1,8% unita a una probabilità molto alta che si verifichi un periodo di crescita al di sotto del trend. Powell non conosce quali siano le probabilità di recessione.

MERCATO DEL LAVORO

Essendo molto ‘tight’, si potrebbe assistere a un certo ‘ammorbidimento’ delle condizioni del mercato del lavoro (‘abbiamo bisogno di condizioni del mercato del lavoro più morbide’). La Fed constata solo prove modeste che il mercato del lavoro si stia raffreddando. Le opportunità di lavoro potranno ridursi in futuro senza comportare un grande aumento del saggio di disoccupazione. Tuttavia, la lenta crescita del PIL potrebbe dar luogo ad un aumento della disoccupazione.

INFLAZIONE

L’inflazione non è diminuita nonostante una certa ‘recovery’ dal lato dell’offerta. Powell esorta a osservare sia il dato d’inflazione basso registrato in luglio sia quello alto di agosto in contemporanea. Purtroppo, gli aumenti salariali sono stati assorbiti dall’inflazione. La stabilità dei prezzi avvantaggia l’economia a lungo termine; se l’inflazione elevata si radica, il costo di perseguire la stabilità dei prezzi aumenta. Powell commenta con favore la decelerazione dei prezzi delle abitazioni dicendo ‘è una buona cosa’. Aggiungendo: ‘se vuoi riparare i danni da inflazione, spera per il meglio e pianifica per il peggio’.

MERCATO IMMOBILIARE

Powell constata un periodo di mercato immobiliare rovente a livello nazionale. Tale mercato potrebbe dover subire una correzione.

TASSI

Il record storico d’inflazione mette in guardia la Fed contro tagli prematuri dei tassi. Il tasso sui Fed funds deve rimanere restrittivo per un po’ di tempo. La Fed potrebbe rallentare il ritmo dei rialzi a un certo punto per valutarne gli effetti. Riguardo i dissensi interni al FOMC, Powell ha aggiunto che ‘c’è un gruppo abbastanza grande di funzionari che attende un rialzo di 100 basis point entro fine anno’ citando un FOMC diviso tra chi vorrebbe 100 basis point e chi 125 basis point di rialzo per il resto del 2022.

BILANCIO FED

La Fed non sta considerando l’opzione di vendere Mortgage Backed Securities a breve.

OBIETTIVI DI POLITICA MONETARIA E RUOLO FED

Il FOMC è molto impegnato a portare l’inflazione al target del 2%. La Fed dispone di strumenti e di determinazione volti ripristinare la stabilità dei prezzi portando la politica monetaria a livelli sufficientemente restrittivi. Il FOMC sta adottando misure rapide e energiche per moderare la domanda riducendo l’inflazione, quindi si potrebbe assistere a una crescita sostenuta ma al di sotto del trend. Potrebbe volerci del tempo per vedere gli effetti dei rialzi di tassi sui prezzi. La Fed non intenderà mai reagire in modo eccessivo a un dato specifico, bensì domare l’inflazione deve essere un obiettivo generale. Il percorso monetario della Fed sarà sufficiente per ripristinare la stabilità dei prezzi.

In conclusione, la banca centrale americana continuerà nel mood restrittivo finché non percepirà che ‘the job is done’ (il lavoro è finito). Per Powell la Fed è al punto di minimo di ciò che è definibile ‘restrittivo’; c’è la possibilità che si fermi, ma non a questo livello. Ritardare la stabilità dei prezzi porterebbe solo a ulteriori sofferenze e la quantità di dolore dipenderà dalla sequenza temporale fino al conseguimento dell’obiettivo d’inflazione 2%. Per il numero uno Fed non esiste una via indolore affinché gli States si lascino l’inflazione alle spalle. Il messaggio per i cittadini americani ci sembra chiaro: ‘no pain, no gain’.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Cato Institute 40th Annual Monetary Conference, Cato Institute, 8th September

Wage Growth When Inflation Is High, Federal Reserve Bank of San Francisco, September 6, 2022

CME Fed Watch tool, 20th September 2022

Bloomberg economic calendar, September 2022

Federal Reserve issues FOMC statement, September 21, 2022

September 21, 2022: FOMC Projections materials, Fed, September 21, 2022