di Daniele CORSINI

Con l’Open Banking i dati riferiti ai conti e alle transazioni appartengono non più alla banca o all’intermediario finanziario ma al detentore dei conti e cosa ancora più importante saranno le scelte dei consumatori a modellare l’offerta di servizi finanziari e le modalità di condivisione dei dati.

QUALI I VANTAGGI PER L’INDUSTRIA FINANZIARIA E PER I CONSUMATORI

I risultati attesi sono di solito riassunti nei seguenti:

- Impulso alla innovazione tecnologica e a nuovi modelli di business affinchè nuovi soggetti specializzati del Fintech possano competere con le banche sul piede di parità;

- riduzione dei costi di transazione, bypassando gli operatori globali delle carte di pagamento o favorendo, grazie a una più ampia accesso e condivisione di dati, la riduzione di altri servizi come il costo del credito;

- spinta alla inclusione finanziaria in specie in parti sociali più deboli e sottoservite con prodotti di base a più basso costo;

- garanzia agli utenti di una maggiore sicurezza nel trattamento dei dati, per assicurarne condivisione e utilizzo su basi consapevoli e ragionate;

- crescita dell’esperienza dei consumatori finali, attraverso la possibilità di comparare prodotti e servizi sul mercato, per scelte basate su qualità, prezzi, velocità e trasparenza delle condizioni, nonché la formulazione di nuove esigenze.

In sintesi, siccome l’Open Banking è un modo per facilitare la condivisione di dati e informazioni e non è un’applicazione o un prodotto in sè, occorrerà del tempo affinché nelle famiglie e nelle imprese si formino conoscenze e competenze adeguate.

Nel contempo esso agirà sulle banche, spingendole a reagire con nuovi servizi, sviluppando maggiori conoscenze sulle preferenze e sui comportamenti finanziari dei consumatori. La banca dovrà proporsi sempre più come piattaforma di servizi e non come negozio di prodotti, ampliando l’offerta ad attività finanziarie inclusive, come il micro credito, e approfondendo la conoscenza dei flussi finanziari tra imprese.

Vi potranno essere anche elementi negativi da questi sviluppi che riguarderanno oltre alle banche, anche le società Fintech e i consumatori.

Per le banche, vi sarà maggiore velocità di spostamento della clientela, perdita di ricavi, disintermediazione delle relazioni di clientela, alti costi di change management per adeguarsi al più vivace contesto di cambiamento della domanda da parte dei consumatori e dell’offerta da parte dei concorrenti.

Per gli operatori del Fintech, potranno essere di freno i costi di regulation legati alle norme sul trattamento e sulla condivisione dei dati, se non vi sarà un attento ricorso ai criteri di proporzionalità delle norme.

Per i clienti le preoccupazioni saranno connesse alla tutela dei propri dati personali, da comparare con i benefici in termini di innovazione, di accesso a dati più ricchi di informazione, necessari per le loro scelte.

IL DESTINO DELLE BANCHE TRADIZIONALI

Con Open Banking, le banche possono perdere il controllo sulle interazioni con i loro clienti, via via che le non banche abbracciano l‘economia delle API.

Si prospetta loro un periodo di complesse scelte strategiche. Queste riguarderanno anche le relazioni con società Fintech e altri fornitori di servizi di terza parte, da sviluppare anche mediante relazioni di partnership, per mettere a sistema nuovi servizi sia nell’aggregazione dei conti sia per sviluppare servizi in concorrenza con le reti mondiali delle carte di pagamento e con le piattaforme di commercio elettronico.

Il processo di “Uberization del Banking,” cioè di trasformazione dell’attività bancaria in piattaforme di servizio produrrà funzionalità nuove nella forma di API.

Lo sviluppo di nuove interazioni tra offerta e domanda è destinato a produrre forti cambiamenti, in specie nei sistemi come quello italiano, nel quale si sono confrontati finora due modelli prevalenti di business: quello della banca universale o di sistema e quello della banca del territorio o di prossimità.

Entrambi sono oggi di fronte a mutamenti di scenario che possono nella loro fase finale produrre nuovi ecosistemi di rete, a geometria dinamica e variabile quanto a servizi e gamma di clientela. Alla sostanziale staticità dei rapporti di clientela cui le banche sono state finora abituate, con scarse modifiche nel grado di concorrenza del sistema, si sostituiranno attitudini al cambiamento stimolati dalle possibilità offerte dalla tecnologia delle API.

Le politiche di investimento delle banche subiranno nel medio termine mutamenti d’ordine infrastrutturale, di riformulazione dei rapporti con i competitors e con i nuovi soggetti del Fintech e ovviamente con la clientela. Il loro potere di mercato si rimodulerà in base alla capacità di porsi come facilitatore di servizi tra nuovi produttori, nuovi distributori e nuovi clienti.

LE BARRIERE DA SUPERARE

L’adozione dell’Open Banking richiederà in ogni caso di superare non poche barriere, quali:

- Consapevolezza della clientela (individui e imprese) da supportare con iniziative di educazione finanziaria affinché possa familiarizzare con questo nuovo schema, imparando a misurarne i benefici;

- Visione strategica dei costi di trasformazione, per valutare i ritorni degli investimenti necessari;

- Superamento dei vincoli rappresentati da sistemi di legacy, resisi sempre più complessi e disarticolati nel corso del tempo, che possono rendere la interoperabilità con le API dell’Open Banking difficile da gestire;

- Rischi legati alla condivisione dei dati e al rispetto della privacy possono costituire una remora, come pure quelli di frode possono essere un deterrente al rapido passaggio all’Open Banking;

- Competizione sui dati dei clienti con la ricerca di equilibrio tra quanto mettere in condivisione senza perdere il controllo dei dati o dar luogo a fenomeni di cannibalizzazione;

- Rischio di perdita di quote di mercato e di riduzione dei margini di guadagno.

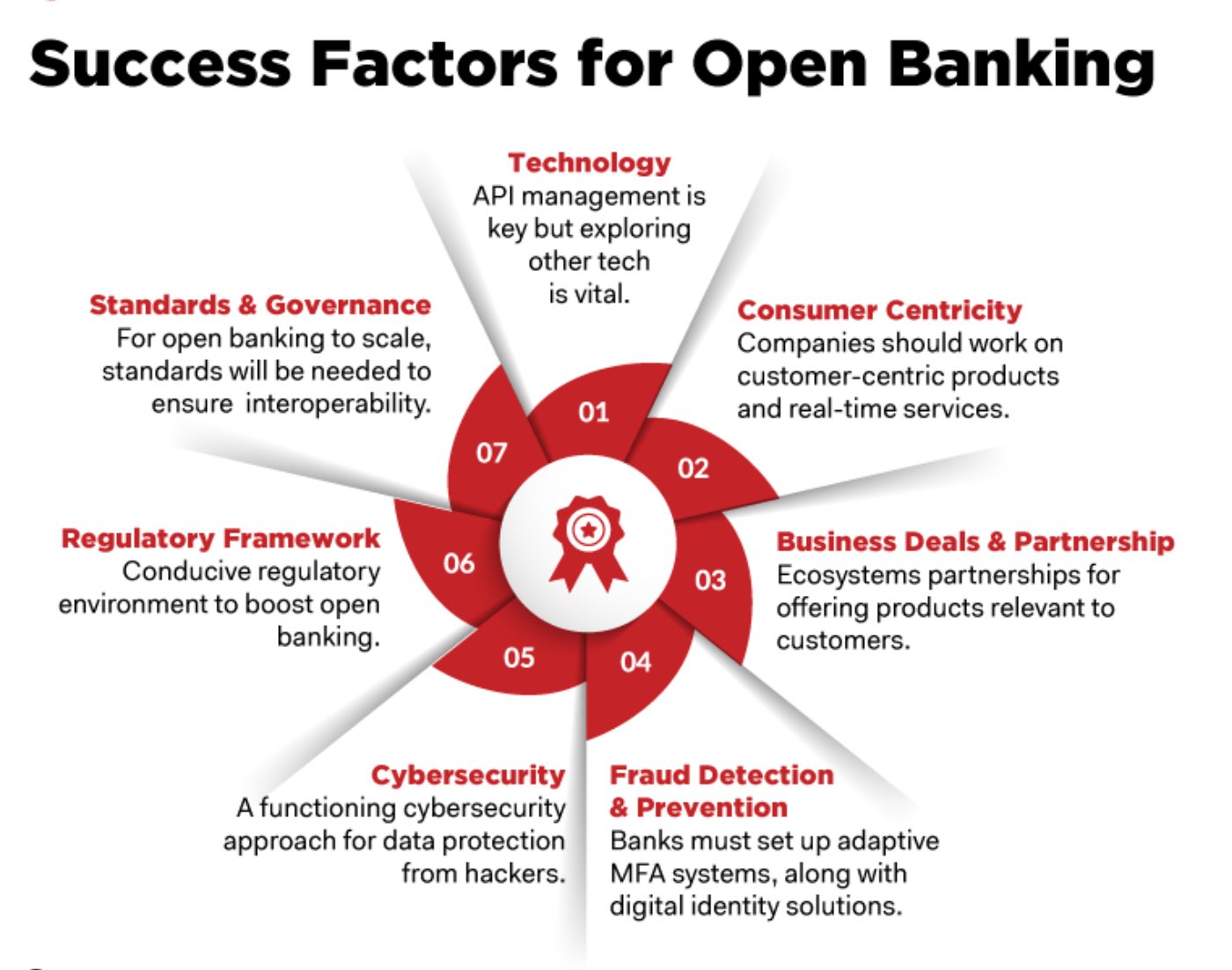

Schema dei fattori di successo dell’Open Banking. Source: Open Banking, Strategic Research – Medici

NUOVI RUOLI PER LE AUTORITÀ DI SETTORE

Siamo ancora in una fase iniziale dell’Open Banking, cosa che impedisce di valutarne il potenziali effetti, per quanto sia facile intuirne l’impatto disruptive nei confronti di schemi tradizionali. Elemento di vitale importanza è catturare la fiducia del consumatore.

La Regolamentazione può rappresentare un fattore catalizzante creando l’ambiente per l’innovazione e gli strumenti più adatti alla sua tutela. Ove correttamente attirato verso queste nuove forme di fruizione dei servizi finanziari, egli ne determinerà il successo, dando impulso alla economia dei grandi ecosistemi e della digitalizzazione.

Anche al nostro paese si presenta questa opportunità. Dobbiamo capire al più presto se il grado di arretratezza della nostra condizione potrà costituire un elemento paradossalmente di vantaggio, per farci superare d’un balzo i ritardi, dato che alla velocità che sperimentiamo nella crescita dei pagamenti digitali non riusciremmo a chiudere il gap con gli altri paesi se non in alcuni decenni.

I limiti che abbiamo sperimentato nel nostro bancocentrismo (crisi bancarie, limitata offerta di prodotti, modalità di governance spesso in conflitto di interessi, arretratezza tecnologica, restrizioni nell’offerta di credito alle imprese, alti prezzi delle commissioni bancarie) richiedono una maggiore determinazione nell’adesione al quadro regolamentare che si va formando a livello europeo.

Resistere allo spostamento verso la nuova frontiera non solo porterebbe a riaffermare un potere monopolistico delle banche sui servizi finanziari, ma anche a consolidare ulteriori ritardi rispetto ai nostri bisogni di ammodernamento e sviluppo.

Siamo convinti che sia mancata finora una visione d’insieme che gli ultimi approcci governativi sul tema dei pagamenti digitali si propongono recuperare, anche accogliendo le azioni di indirizzo che la Commissione Europea sta avviando verso i singoli paesi.

Una strategia complessiva basata su una serie di strumenti di intervento in stretta interazione tra di loro può creare un contesto maggiormente proattivo per far crescere l’attitudine verso i pagamenti digitali e più in generale verso il soddisfacimento delle esigenze finanziarie con più ampie possibilità di scelta per il consumatore.

Auspichiamo che anche le nostre Autorità di settore siano più incisive nello spronare il sistema finanziario italiano verso questi nuovi traguardi, anche applicando criteri di effettiva proporzionalità delle norme rivolte ai nuovi soggetti, affinché possano competere ad armi pari con le banche.

Resta il monopolio bancario nella fase del regolamento delle transazioni, cosa che impedisce agli altri operatori (Istituti di pagamento e di moneta elettronica di matrice non bancaria) di entrare con parità di condizioni nella gestione end-to-end dell’intero processo.

Quanto alla innovazione tecnologica, la novità più recente è rappresentata dalla decisione della Banca d’Italia di seguire con maggiore sistematicità le evoluzioni in materia di Fintech, ponendosi come osservatore diretto di infrastrutture come il Fintech District.

In Italia, diversamente da quanto avvenuto in Inghilterra per effetto dell’intervento delle Autorità, si è avuto l’avvio su base consortile dell’iniziativa CBI Globe che ha consentito di attirare molte banche per sviluppare i servizi obbligatori dispositivi e informativi, introdotti dalla PSD2, con l’obiettivo di integrare a mezzo di API anche quelli di altre industrie e della pubblica amministrazione.

Dobbiamo fare delle innovazioni qui brevemente raccontate una cultura finanziaria in grado di diffondersi presto tra i cittadini. Esse rappresentano l’asse portante per il superamento dei nostri ritardi e per rendere più integrata e consapevole la partecipazione di tutti noi a servizi finanziari moderni, fruibili e trasparenti, alla condizione imprescindibile che il consumatore finale possa beneficiare di prezzi delle transazioni sempre più ridotti.

2/2

Intervento del Dott. Daniele CORSINI – Consulente in strategie bancarie e Consigliere indipendente. Ha lavorato in Banca d’Italia; è Cofondatore della piattaforma www.economiaefinanzaverde.it

LEGGI QUI l’articolo precedente 1/2, Dalla PSD2 all’Open Banking: un viaggio verso il nuovo