di Daniele CORSINI

I consumatori di servizi di pagamento, vale a dire tutti i cittadini e tutte le imprese europee, sono chiamati a familiarizzare in via rapida e definitiva con due importanti novità, delle quali si sente sempre più di frequente parlare: la Seconda Direttiva Europea sui servizi di pagamento (PSD2) e l’Open Banking.

Il percorso è ancora lungo, ma occorre che i consumatori ne sappiano di più, perché sono innovazioni costruite con la finalità di avvantaggiarli.

Qui ne diamo brevi riferimenti, anche per quanto riguarda la storia del nostro Paese sui ritardi da colmare nei servizi digitali.

LA PSD È LA MADRE, LA PSD2 LA FIGLIA

La Seconda direttiva europea dei servizi di pagamento, detta PSD2, rientra nelle politiche di regolamentazione bancaria che mirano ad accrescere concorrenza, innovazione e sicurezza sul mercato di questi servizi.

Approvata dal Parlamento europeo nel 2015(1) ed entrata in vigore nel 2018(2), la PSD2 punta a colpire il monopolio delle banche su questi mercati, sostituendo la precedente disposizione, che ha il merito di aver creato un mercato unico dei pagamenti europei, denominato SEPA (Single Euro Payments Area).

Con essa, chiamata PSD, che potremmo definire la madre delle successive direttive, sono state standardizzate operazioni ora comuni a tutti i paesi dell’Unione. Oggi le operazioni di pagamento sulle quali c’è assoluta unità di identificazione sono cinque: bonifici, addebiti diretti, carte di pagamento (di credito e di debito), assegni bancari (già standardizzati dalla Convenzione di Ginevra del 1931) e contante (con le banconote in Euro emesse dal 2002).

Con le statistiche riferite a questi strumenti sono misurati i caratteri di ciascun sistema nazionale e i progressi verso la moneta digitale, considerata la forma più efficiente e sicura di pagamento. Il contante peraltro resta perfettamente legittimo, anche se di esso vanno considerati costi economici e sociali, per stabilire i rapporti di convenienza e legalità con modalità di pagamento tracciabili.

Con la stessa direttiva stati previsti nuovi intermediari come gli istituti di pagamento e di moneta elettronica, mentre con la Payment Accounts Directive del 2015 (PAD) è stata dettagliata la fattispecie del conto di pagamento e dei conti di base, da offrire a prezzi di favore ai cittadini meno abbienti, per favorirne l’inclusione sociale.

Sui caratteri del conto di pagamento si rinvia all’articolo sul Conto di Pagamento(3), facendo notare che trattasi di strumento tuttora sconosciuto al grande pubblico italiano, stante la pressoché totale assenza nei cataloghi dei prodotti offerti dalle banche.

LA PSD2 IN PILLOLE

La PSD2 obbliga banche e altri intermediari finanziari a dare accesso ai conti dei consumatori (sia privati che imprese) anche a fornitori di servizi di terza parte, sulla base di regole chiare che si applicano sia agli intermediari già operanti sia a nuovi fornitori di servizi.

I principali obiettivi della PSD2 sono:

A) un mercato dei pagamenti europei più efficiente e integrato, offrendo ai consumatori una maggiore scelta e una maggiore trasparenza dei servizi offerti

B) una maggiore concorrenza tra banche e nuovi intermediari

C) pagamenti più sicuri

D) maggiore fiducia dei consumatori tramite regole robuste per proteggerne i dati

E) un miglior pricing dei servizi di pagamento.

Con questo quadro normativo, la PSD2 impone alle banche di rivedere in profondità i loro modelli di business. Impatti sono attesi anche sulle grandi reti che emettono e gestiscono carte di debito e di credito.

Intermediari tradizionali (banche, ip e imel) e nuovi (società del Fintech, piattaforme di commercio elettronico, utilities, società informatiche) stanno richiedendo alle autorità di settore dei propri paesi l’autorizzazione ad operare come fornitori di servizi di pagamento di terza parte.

NUOVI INTERMEDIARI CRESCONO

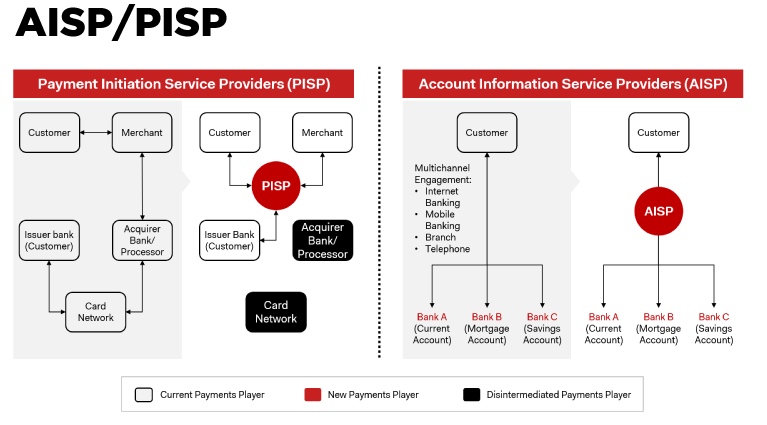

Questi nuovi soggetti sono classificati come PISP, cioè fornitori di servizi di inizializzazione dei pagamenti e come AISP, cioè fornitori di servizi di informazione sui conti.

Alla condizione ineludibile di ottenere il preventivo ed esplicito consenso della clientela:

a) i PISP possono dare inizio ai pagamenti direttamente dai conti della clientela;

b) gli AISP possono accedere ai dati per offrire al cliente una vista aggregata su tutti i conti detenuti presso banche diverse, allo scopo di consentirgli una migliore gestione delle risorse, servendosi di un’unica applicazione (caricata ad esempio su smartphone).

Qui sotto una schematica rappresentazione della disintermediazione che produrranno PISP e AISP nei rapporti tradizionali tra banche e clienti. In particolare i PISP potranno disintermediare la banca acquirer, ma anche i soggetti che operano nel processamento delle transazioni, nonché le reti delle carte di pagamento (in nero nello schema).

L’AISP si inserirà invece tra banca e cliente per raccogliere e processare tutte le informazioni inerenti alle transazioni effettuate con tutte le banche con le quali egli intrattiene un conto.

Source: Open Banking, Strategic Research – Medici

La Regolamentazione europea sulla protezione dei dati dei clienti (GDPR) affianca la spinta verso queste innovazioni tecnologico-finanziarie, imponendo che i clienti siano resi consapevoli in maniera concisa e trasparente delle modalità di utilizzo dei loro dati e di chi, per quanto espressamente autorizzato, vi attingerà.

Nel mercato dei pagamenti italiano si possono individuare alcuni fenomeni più recenti.

Il primo e’ l’ingresso di istituti di moneta elettronica promossi da soggetti di grande dimensione, a differenza del periodo in cui è stata in vigore la prima direttiva comunitaria, durante il quale gli istituti di pagamento autorizzati erano di piccola dimensione, per lo più impegnati in lavorazioni di strumenti non innovativi, come i bollettini postali.

I ritardi accumulati nel decennio 2010-20 sul fronte di un’offerta maggiormente innovativa e differenziata ha tenuto il paese tra le retroguardie europee. Negli ultimi tempi hanno creato strutture specializzate sia banche che non banche, aprendo nuove prospettive di sviluppo ai pagamenti digitali.

Altro elemento di novità è dato dai primi AISP e PISP promossi sia da banche che da altri operatori (di solito sviluppatori o fornitori di servizi informatici), che possono introdurre innovazioni tecnologiche importanti e nuovi modelli di business ricadenti sotto la categoria del FinTech.

Nascono infine nuove infrastrutture come il Fintech District e poli di aggregazione per start up, volti a favorire la ricerca diffusa e nuove applicazioni.

Un documento(4) della Banca d’Italia per la classificazione dei pagamenti digitali sulle piattaforme di commercio elettronico, utile per migliorare le conoscenze di queste fattispecie.

CHE COS’È L’OPEN BANKING

L’Open banking è il termine che identifica i servizi finanziari come parte della tecnologia finanziaria (Fintech) che si riferisce all’uso di applicazioni aperte dette API (Appication Programming Interface), che terze parti possono sviluppare per costruire nuovi servizi attorno a una istituzione finanziaria.

L’Open Banking ha origine nel momento in cui l’Autorità della Concorrenza e del mercato inglese (CMA) inizia ad approfondire il tema dell’offerta dei servizi bancari al dettaglio alle famiglie e alle piccole e medie imprese, concludendo con l’esigenza di migliorare il grado di competizione su questi mercati. Dal 2016 in poi sono state introdotti molti cambiamenti, fino a quando nel 2018 è entrato in vigore l’Open Banking(5) come fattore di regolamentazione del mercato inglese.

La CMA ha stabilito l’obbligo per le nove maggiori banche inglesi, conosciute come le CMA9 (HSBC, Barclays, RBS, Santander, Bank of Ireland, Allied Irish Bank, Danske Bank, Lloyds, and Nationwide) di applicare le raccomandazioni sviluppate dall’Open Banking Working Group, nominato dal Governo. Oggi la CMA gestisce, tra l’altro, l’ambiente informatico di test delle nuove applicazioni, con accesso libero e gratuito a tutti, per la sperimentazione/simulazione (sandbox) di rapporti tra intermediari finanziari e società del FinTech.

Basandosi sull’Open Banking Directory inglese e sulle Direttive europee della PSD2 e della GDRP, altre giurisdizioni nazionali stanno adottando le loro versioni di Open Banking nella forma di regolamentazione o come linee guida per il mercato.

Si ritiene che l’impatto dell’Open Banking sui modelli di business dell’industria dei pagamenti e finanziaria in generale possa essere simile a quello avuto da Apple con il suo Apple Store nel 2008. Esso ha dato ai consumatori la possibilità di scegliere le applicazioni che desiderano, rendendole disponibili sugli smartphone. Ognuno ha un profilo differenziato dagli altri, a seconda delle proprie preferenze.

Cambiamenti nei comportamenti dei consumatori, mutamenti normativi, ricerca competitiva di nuovi modelli di business e la minaccia di piattaforme come Google, Amazon, Facebook e Apple stanno spingendo le banche a percorrere il sentiero obbligato dell’Open Banking.

Esso rappresenta un cambiamento paradigmatico delle modalità con le quali i servizi finanziari sono distribuiti lungo la catena del valore, e l’uso di API(6) costituisce l’ossatura tecnologica portante, dando a società del FinTech, banche e altri intermediari di realizzare nuovi servizi mediante applicazioni per la gestione finanziaria personalizzata. Il valore riconosciuto a questa tendenza è quella che il consumatore di servizi finanziari possa agire in maniera più informata nell’assumere le decisioni di utilizzo/investimento riguardanti le proprie risorse finanziarie.

Con l’Open Banking i dati riferiti ai conti e alle transazioni appartengono non più alla banca o all’intermediario finanziario ma al detentore dei conti e cosa ancora più importante saranno le scelte dei consumatori a modellare l’offerta di servizi finanziari e le modalità di condivisione dei dati.

1/2

Intervento del Dott. Daniele CORSINI – Consulente in strategie bancarie e Consigliere indipendente. Ha lavorato in Banca d’Italia; è Cofondatore della piattaforma www.economiaefinanzaverde.it

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) Direttiva UE 2015/2366, Servizi di Pagamento nel mercato interno

(2) Regolamento Delegato UE 2018/389, Autenticazione e Standard di Comunicazione

(3) Saperne di più sul… Conto di Pagamento, Economia & Finanza Verde

(4) I pagamenti nel commercio elettronico: una mappa per orientarsi, Banca d’Italia