Redazione

Nel settore bancario è in corso una grossa trasformazione che richiede notevoli investimenti nell’infrastruttura bancaria. I motivi della trasformazione che investe tutte le banche sono noti ma vale la pena elencarli brevemente: gli sviluppi legati a leggi e regolamenti, gli Instant Payments, l’Open Banking, la crescente concorrenza del Fintech, le bigtech e le challenger banks.

A questi fattori occorre aggiungere i bassi tassi di interesse e la crisi dovuta al Covid-19 che aumentano la pressione su tutto il settore e soprattutto sulle banche piccole e medie. Queste ultime, secondo la BCE, generano strutturalmente pochi utili, già da prima della pandemia.

Il modello di business delle banche è sottoposto a forti pressioni e sono soprattutto le banche di piccole e medie dimensioni a ricercare riduzione dei costi e consolidamento aziendale.

Alcune indagini mostrano che tutte le banche piccole e medie (retail, wholesale, casse di risparmio, private) vedono l’outsourcing come una possibile soluzione. Lavorando insieme, le banche possono ottenere risparmi sui costi e affrontare i continui cambiamenti.

L’outsourcing rende possibile la collaborazione e la creazione di partnership; non soltanto con fornitori di soluzioni tecnologiche ma anche con altre banche che condividono la stessa filosofia. L’obiettivo è lavorare insieme ad un’infrastruttura standard che è utilizzabile dalle diverse parti. In questo contesto, le parti affiliate sulla piattaforma contribuiscono congiuntamente agli sviluppi determinati e guidati dal mercato.

In un mondo in cui i clienti si aspettano sempre di più in termini di servizi digitali della propria banca, è fondamentale per le banche di piccole e medie dimensioni mantenere il passo con la trasformazione che sta attraversando il settore bancario. Non dimentichiamoci che i clienti che ormai vivono la digitalizzazione nella loro vita quotidiana si aspettano altrettanto dalla propria banca. Un esempio può chiarire il concetto: la facilità e la rapidità con cui si possono fare acquisti online devono diventare lo standard anche per i servizi bancari.

LA CENTRALITÀ DELL’ESPERIENZA DEL CLIENTE

L’outsourcing può soddisfare le aspettative dei clienti. Riducendo gli oneri, l’attenzione della banca può concentrarsi su servizi specifici per i clienti o sull’integrazione con i servizi di terze parti. Solo così, l’esperienza del cliente diventa il punto centrale dell’attività bancaria. Questo cambio di mentalità potrebbe essere fondamentale per la sopravvivenza delle piccole banche.

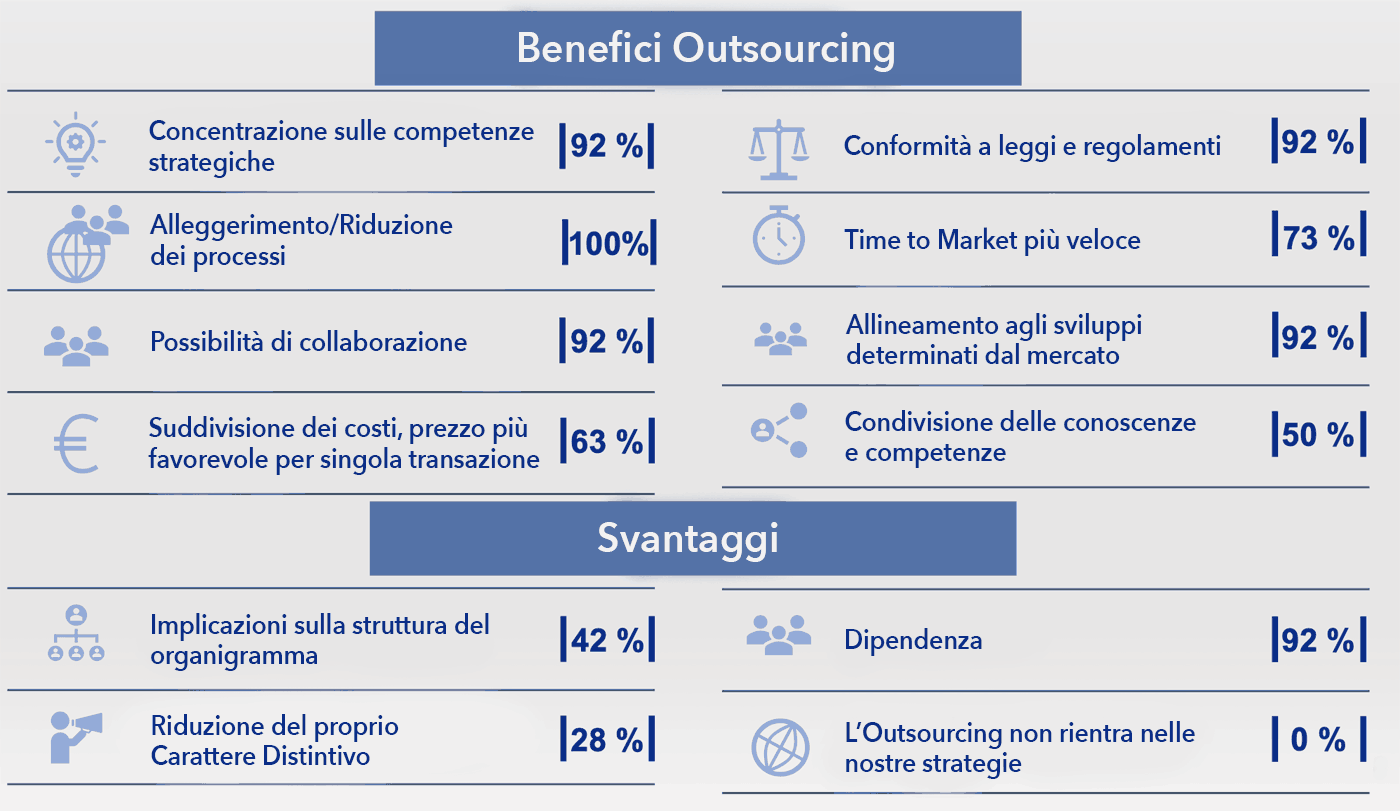

A fianco ai vantaggi derivanti dall’outsourcing, ci sono anche una serie di svantaggi. Quasi tutte le banche – oggetto del panel – indicano di temere la perdita del controllo a causa della grande dipendenza che si crea dall’outsourcing. È indubbio che la banca, viene a dipendere dalla roadmap del fornitore di soluzioni; d’altra parte, però, occorre considerare che lavorando insieme in partnership con un fornitore, si può esercitare una maggiore influenza sulle attività.

Le banche richiedono spesso aggiustamenti specifici alla loro infrastruttura bancaria di base (core-banking) e all’infrastruttura dei pagamenti con la conseguenza, di una proliferazione di adeguamenti ai prodotti bancari “standard”. Finché le banche continueranno a concentrarsi sull’infrastruttura di base, non può esserci spazio per lo sviluppo congiunto di prodotti e, anzi, l’intensa attività di manutenzione comporterà costi elevati. Soltanto la collaborazione e lo sviluppo congiunto possono assicurare l’evoluzione di una soluzione standard unica per il mercato.

MINORE FLESSIBILITÀ

Le banche rischiano di diventare meno flessibili quando esternalizzano il core-banking. Per cui, in caso di cambiamenti nella struttura organizzativa o sviluppi nel settore bancario, non è più possibile passare ad un software diverso o migliorativo. D’altra parte, anche attualmente, la banca ha una visione di lungo periodo per il core-banking. Un sistema viene scelto per durare una decina d’anni e spesso anche di più. Ecco perché è molto importante scegliere una soluzione (modulare) a prova di futuro. Per le banche, in questi casi, è meglio optare per un fornitore che sia anche un partner che segue proattivamente gli sviluppi, anziché limitarsi a scegliere un fornitore qualsiasi.

La tendenza che viene delineandosi è la collaborazione, l’outsourcing e la partnership su una piattaforma modulare di core-banking.

Molte banche sperimentano gli stessi cambiamenti del mercato. Ciascuna banca analizza singolarmente l’impatto di questi cambiamenti. Anche le banche dotate di sistemi di core-banking diversi fra loro possono effettuare insieme la fase di analisi. In questo modo le banche entrano in contatto stretto e diretto tra loro. L’analisi congiunta dell’impatto di un cambiamento è quello che si definisce il “low hanging fruit“, ossia primo passo – proprio perché più semplice – verso la collaborazione nell’ambito del core-banking. Il passo successivo è lo sviluppo e l’uso collettivo di prodotti bancari generici, ma l’indagine mostra che c’è spazio per collaborare su CDD e AML nonché riconciliazioni e amministrazione del risparmio dei clienti.

La sostituzione di un sistema standard di core-banking richiede investimento e impegno molto seri. Un core-banking comune deve essere impostato in modo tale che i prodotti modulari possano essere collegati e le banche possano entrare facilmente anche solo con una parte della loro infrastruttura.

CONCLUSIONI

Collaborazione, outsourcing e partnership su una piattaforma modulare di core-banking sembrano essere il futuro per le banche. Proprio la situazione e il livello attuale della tecnologia rendono possibile questa soluzione. Questo determina anche un cambio di paradigma sia per le banche sia per i fornitori. Infatti, per raggiungere insieme una soluzione, tutte le parti devono essere consapevoli che sono necessari un impegno a lungo termine e una visione parimenti a lungo termine.

Un’altra alternativa per le banche di piccole e medie dimensioni è l’ipotesi formulata da Moody’s. Il numero di “banche universali” è destinato a diminuire drasticamente. Perché le banche di piccole e medie dimensioni dovrebbero continuare a offrire la loro ampia tipologia di prodotti (prestiti alle PMI, credito al consumo, gestioni patrimoniali, pagamenti, etc.)? “Per continuare a fare bene queste attività occorrono notevoli investimenti in IT e digitalizzazione e questo è sempre più difficile in un periodo di utili sotto pressione anche a causa dei bassi tassi di interesse“.