1. Per BCE è tempo di Quantitative Tightening?

Prima del meeting monetario BCE del 15 dicembre 2022, era convinzione diffusa che, le proiezioni macroeconomiche dell’istituto bancario centrale europeo avrebbero dovuto incorporare i dati di uno scenario dinamico in lieve miglioramento.

Se da un lato era innegabile che l’interpretazione di Lagarde dei dati sull’inflazione fosse in evoluzione, d’altro lato negli ultimi tre mesi le assunzioni sulla congiuntura economica di eurozona erano cambiate radicalmente rispetto a quelle introdotte in settembre.

Il ‘gap’ di trasmissione delle decisioni di politica monetaria all’economia reale avrebbe comportato un effetto ritardato sul PIL solo verso la fine del 2023.

Per comprendere a fondo la strategia BCE, è opportuno analizzare in dettaglio tre variabili macroeconomiche del vecchio continente:

- il PIL

- il lavoro

- la domanda.

Il PIL

Con riferimento alla traiettoria seguita dalla produzione in eurozona, in settembre BCE aveva ipotizzato che:

- lo sviluppo del PIL avrebbe rallentato nel quarto trimestre 2022 e nel primo trimestre 2023.

- La crescita sarebbe stata costante all’1.9-2% nel corso del 2024.

Era peraltro ipotesi diffusa che, il PIL sarebbe calato nel corso dell’inverno 2022-2023 (calo produttivo anno su anno dello 0.0%-1.5% nel 2023) a causa della crisi energetica e della lenta ripresa successiva imputabile all’inasprimento delle condizioni finanziarie per imprese e famiglie.

In sintesi, alcune banche d’investimento attendevano che nelle proiezioni BCE di dicembre fosse evidenziato un rallentamento che avrebbe portato il percorso evolutivo del PIL a ridursi in pochi mesi.

Erano peraltro da segnalare alcuni indizi positivi quali:

- la graduale riduzione del prezzo del gas;

- il lieve incremento del PIL del +0,3% rilevato nel terzo trimestre 2022;

- la robustezza sia della produzione manifatturiera sia dei servizi.

Il mercato del lavoro

Sul job market si erano fatte strada due ipotesi con effetti divergenti:

- negativa: il tasso di disoccupazione europeo sarebbe aumentato oltre il 7,0%, (ipotesi BCE ma in condizione di PIL in crescita)

- positiva: l’inflazione originata dall’incremento nel costo unitario del lavoro si sarebbe potuta attestare a circa il 2% sia nel 2024 sia nel 2025.

Domanda

Passando in rassegna gli ultimi dati macroeconomici sulla domanda, si notava che:

- le vendite al dettaglio si erano decrementate dell’-1,8% in ottobre rivelandosi più volatili dei consumi privati;

- il nesso tra tali due variabili macroeconomiche si era interrotto col Covid;

- il recupero produttivo post-covid agevolato dalle misure di sostegno tributario si era concluso in estate;

- la debolezza delle vendite al dettaglio faceva presagire la riduzione dei consumi privati nel quarto trimestre 2022;

- l’inflazione seppure ormai verso il picco seguitava a penalizzare i percettori di redditi fissi.

Alcune case d’affari assumevano che:

- l’ipotesi di persistente disoccupazione suggerisse un’inflazione attesa al 2% su anno nel 2025.

- L’attesa d’inflazione core (esclusi cibo e energia) per il 2024 si attestasse al 2,3% su anno supponendo il contenimento del prezzo del gas.

- L’apice d’inflazione core si concretizzasse in dicembre 2022, seguito da un lento calo nella prima metà 2023.

Per il 2025, altre case d’investimento ipotizzavano un’inflazione headline al 2,1-2,2% e un’inflazione core al 2,2-2,3%

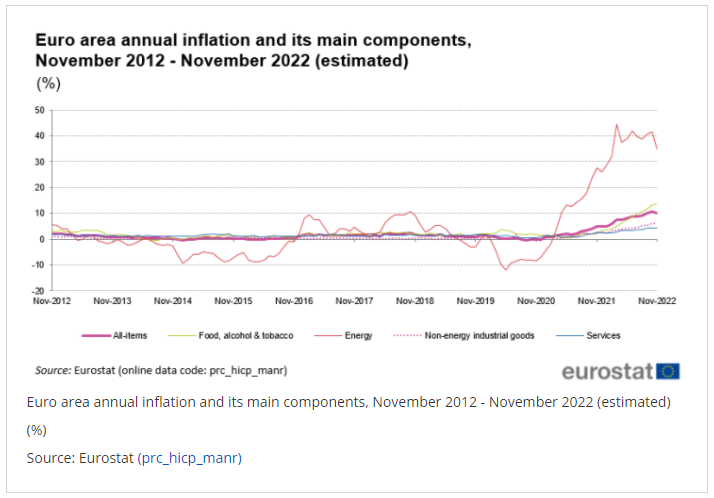

INFLAZIONE IN AREA EURO NOVEMBRE 2012 – NOVEMBRE 2022

Fonte: Eurostat, 30 November 2022

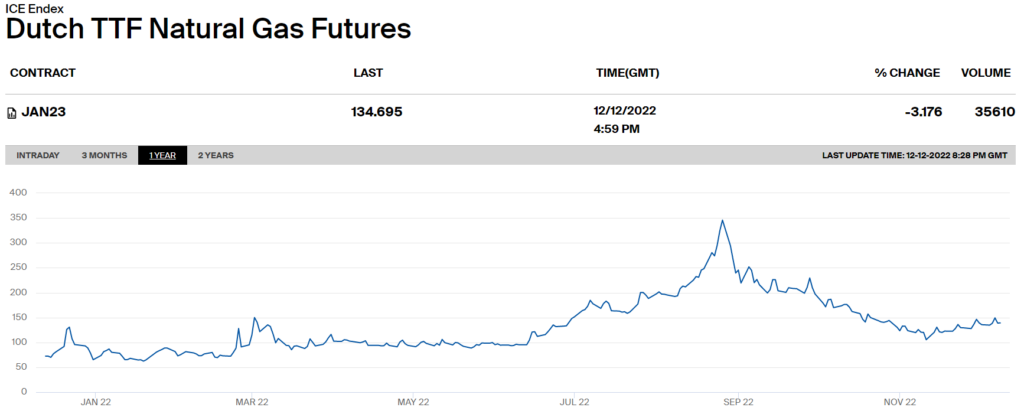

Alcuni esperti ipotizzavano prezzi sui future del gas:

- di 125 euro per Megawatt ora nel 2023;

- di 100 euro per Megawatt ora nel 2024.

Di seguito si illustra graficamente l’evoluzione del prezzo del contratto futures sul gas di gennaio 2023 sull’indice ICE Dutch TTF (Title Transfer Facility) quotato presso la Borsa ICE (InterContinental Exchange) nell’ultimo anno. Dopo lo spike di settembre in area 350 euro per Megawatt ora, è visibile il calo di ottobre che lo aveva ricondotto ai minimi di giugno, con successiva oscillazione ‘in range’ tra 100 e 150 euro per Megawatt ora in trend lievemente ascendente su fine novembre – inizi dicembre attestandosi poi a circa 135 euro.

Fonte: TTF Gas futures, December 2022, www.ICE.com

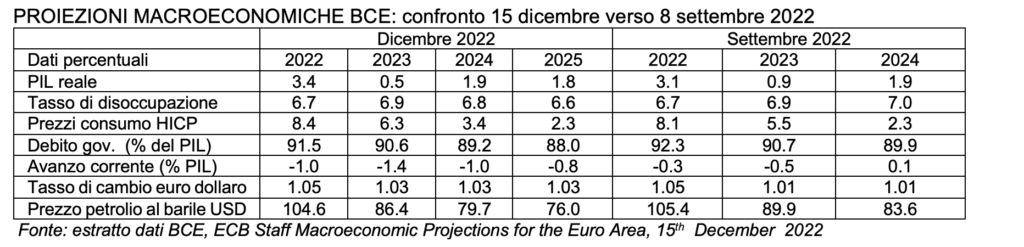

Confrontando le proiezioni BCE del 15 dicembre con quelle pubblicate l’8 settembre, si notavano:

- un evidente aumento d’inflazione nel triennio 2022-2024 ( 8,4%, 6,3%, 3,4% in dicembre, contro 8,1%, 5,5%, 2,3% in settembre);

- una significativa riduzione nella previsione di PIL reale 2023 (0,5% in dicembre verso 0,9% in settembre);

- un allineamento dei saggi di disoccupazione nel triennio 2022-2024 (6,7%, 6,9%, 6,8% in dicembre, 6,7%, 6,9%, 7,0% a settembre).

Analizzando i programmi di acquisto titoli, la street attendeva il tapering dei reinvestimenti dell’APP(Asset Purchase Program) da marzo 2023.

Alcuni esperti attendevano:

- alta probabilità di rallentamento dei reinvestimenti dell’APP in scadenza fissando un tetto mensile di reinvestimento;

- bassa probabilità di vendite attive in ottica di Quantitative Tightening classico;

- possibile riduzione progressiva dell’attivo di bilancio in titoli da parte di BCE.

Le soglie massime di reinvestimento APP erano ipotizzate nei seguenti step sequenziali:

- 30 miliardi di euro da marzo a giugno 2023;

- 20 miliardi di euro da luglio a dicembre 2023;

- 10 miliardi di euro da gennaio a giugno 2024;

- obiettivo BCE: ottenere un attivo in titoli da APP di circa 350 miliardi di euro a fine 2024.

Anche con riferimento al Corporate Sector Purchase Program (CSPP) gli analisti ipotizzavano un freno ai reinvestimenti 2023 nei seguenti termini:

- 80% di reinvestimento degli importi in scadenza nel primo trimestre;

- 60% nel secondo trimestre;

- 40% nel terzo trimestre;

- 20% nel quarto trimestre;

- chiusura definitiva del CSPP a fine 2023.

Per quanto attiene il possibile Quantitative Tightening (vendite attive a ridurre il bilancio) altri esperti ipotizzavano:

- avvio nel secondo trimestre 2023 con vendite di 10 miliardi di euro. Lo Statement BCE di dicembre ha smentito tale ipotesi (15 miliardi a marzo)

- Vendite di titoli APP per 20 miliardi nel terzo trimestre 2023.

- Vendite di titoli APP per 10 miliardi nel quarto trimestre.

Passando alle TLTRO (Targeted Long Term Refinancing Operations), in dicembre le banche europee:

- avevano rimborsato anticipatamente 447,5 miliardi di euro delle TLTRO IIII.

- Di tale importo, ben di 350,6 miliardi di euro riguardavano 132 banche sulla quarta tranche TLTRO con expiry giugno 2023.

- Il rimborso anticipato medio per ciascuna banca era ammontato a 2,4-2,7 miliardi di euro.

- Anche la seconda tranche delle TLTRO III, in essere per 52 miliardi di euro, scadeva in dicembre 2022.

- Sottratte le voci su indicate, le TLTRO attuali ammontavano a 1,3 trilioni di euro.

Osservando da vicino le attese degli economisti riguardo al ‘responso BCE sui tassi’ del 15 dicembre si attendevano:

- aumento di 50 basis point del DFR (Deposit Facility Rate), ipotesi poi confermata da Lagarde il 15 dicembre.

- Ulteriori due rialzi da 25 basis point in febbraio e marzo.

- Tasso terminale del 2,5%.

- Tasso ‘di neutralità’ (ovvero il tasso che supporta l’economia in piena occupazione, massima produzione e inflazione costante) al 2.0%.

Il tema caldo oggetto di dibattito tra gli investitori sarebbe stata l’alternativa tra un rialzo di 75 basis point (poi non verificatosi) e uno di 50, anche se il mercato dei futures di tasso rivelava chiaramente una probabilità maggiore della seconda opzione.

2. 15 dicembre: BCE rallenta il ritmo dei rialzi preparando i mercati al Quantitative Tightening

Lo Statement monetario del 15 dicembre indicava un rialzo dei tassi ufficiali di 50 basis point, portando:

- a 2.50% il main refinancing operations rate,

- a 2.75% il margin lending facility rate,

- a 2.00% il tasso sui depositi.

La ‘stretta quantitativa’ inizierà a marzo 2023 a un ritmo graduale. Il portafoglio titoli in ambito APP diminuirà in media di 15 miliardi di euro al mese. Inoltre:

“Il Governing Council BCE ritiene che i tassi di interesse dovranno ancora aumentare significativamente a un ritmo costante per raggiungere livelli sufficientemente restrittivi da garantire un tempestivo ritorno dell’inflazione all’obiettivo del 2% a medio termine“, ha fatto sapere la BCE in una nota.

Analizzando l’effetto sui mercati finanziari dello Statement BCE e delle affermazioni di ‘una Lagarde molto falco’ in call si nota che:

- il rendimento del BTP decennale ha toccato il massimo alle 16.15 attestandosi a 4.1834% in una folle corsa a rialzo da ‘risk off’.

- Lo spread di rendimento tra Bund e BTP decennale sempre alle 16.15 dopo la call di Lagarde si è portato fino a 208.3408.

- L’indice azionario Stoxx Europe 600 ha fatto registrare un valore di 438.05 alle 14.15, ma ha poi visto un crollo fino a 429.50 alle 16.04.

- L’indice azionario italiano FTSEMIB ha perso fortemente terreno portandosi fino a 23801.0293 alle 16.04.

- L’euro, ha fatto registrare uno spike di forza contro dollaro fino a 1.0735 alle 15.15 per poi indebolirsi fino a 1.0624 alle 16.28.

EVOLUZIONE INTRADAY DEL CAMBIO EURO DOLLARO, 15 dicembre 2022

Fonte: www.cnbc.com, 15th December 2022

EVOLUZIONE INTRADAY INDICE EUROPE STOXX 600, 15 dicembre 2022

Fonte: www.cnbc.com 15th December 2022

Proponiamo una breve panoramica sui contenuti della call di Lagarde:

ECONOMIA E PIL

L’economia mondiale sta rallentando. Gli aiuti energetici forniti all’Unione Europea devono essere temporanei, mirati e su misura. I governi europei dovrebbero attuare rapidamente i piani Next Generation EU. I colli di bottiglia nell’approvvigionamento di matrice pandemica, si stanno gradualmente allentando. Sussistono tuttavia ancora alcuni rischi per le prospettive di crescita al ribasso. Le vulnerabilità del debito sovrano di alcuni paesi europei sono aumentate.

MERCATO DEL LAVORO

Il mercato del lavoro europeo, dopo un periodo di difficoltà sta evidenziando segni di robustezza a sostegno dei salari. L’aumento dei salari sarà funzionale a ripristinare un po’ di potere d’acquisto per i cittadini con reddito fisso. Tuttavia, la disoccupazione potrebbe aumentare nei prossimi trimestri.

INFLAZIONE

Il peggioramento delle condizioni di scambio pesa sul potere d’acquisto dell’euro. Le misure d’inflazione sottostante sono sostenute a causa dell’elevata domanda pandemica repressa, che ancora seguita a far salire i prezzi. Anche gli incrementi salariali si riflettono in un boost all’inflazione nell’orizzonte di previsione. Lagarde vede rischi per le prospettive d’inflazione principalmente al rialzo. Alcune aspettative d’inflazione di lungo termine richiedono un attento monitoraggio.

TASSI

Per Lagarde, è ovvio aspettarsi ulteriori rialzi di 50 basis point nei primi meeting monetari del 2023. Dovrebbe farsi strada l’ipotesi di un percorso di rialzo dei tassi a un ritmo di 50 basis point per meeting per un certo periodo di tempo. Per quanto ovvio, i tassi d’interesse restano lo strumento monetario principe nel ‘toolkit’ della Bce. L’istituto bancario centrale europeo dovrà tuttavia agire molto di più sui tassi piuttosto che sui prezzi di mercato. Le informazioni disponibili attualmente suggeriscono possibili altri 50 basis point di rialzo in febbraio e forse anche in marzo.

QUANTITATIVE TIGHTENING

L’inasprimento quantitativo sui programmi di acquisto titoli integrerà la manovra rialzista sui tassi d’interesse. Lagarde ritiene del tutto legittimo e opportuno ridurre il bilancio della BCE. Certamente, maggiori dettagli sul ritmo e la velocità del Quantitative Tightening saranno divulgati in occasione del meeting di febbraio 2023. Lo stesso Luis de Guindos ha ammesso che il Quantitative Tightening è ‘una nuova esperienza per la BCE e nell’implementarla BCE dovrà rispettare i principi di prevedibilità, gradualità e prudenza.

CONDIZIONI FINANZIARIE E BANCHE

Lagarde constata che le famiglie europee si stanno indebitando di meno a causa dell’aumento dei tassi di interesse. In un contesto di tassi in salita, le esigenze di liquidità del settore non bancario europeo possono amplificare la volatilità del mercato. Le banche dell’area dell’euro vantano livelli di capitalizzazione soddisfacenti. Secondo il vicepresidente Luis de Guindos, il settore bancario europeo non dovrebbe essere ‘abbagliato’ dal miglioramento della redditività da margini di interesse di breve termine, derivante dagli aumenti dei tassi. De Guindos ha inoltre dichiarato: “bisogna considerare anche il maggiore costo del funding per banche europee e la minor solvibilità dei clienti a fronte dell’aumento dei tassi”. Occorrerà correggere l’orientamento della politica monetaria e le condizioni di finanziamento nel nuovo contesto dei rialzi.

POLITICA MONETARIA

All’interno del Governing Council sussiste un consenso generale sull’orientamento della strategia monetaria. È innegabile che, non tutti i membri del Council fossero d’accordo sulle tattiche della BCE. Si evidenzia peraltro una maggioranza molto ampia dei funzionari a favore della perseveranza, al fine riportare l’inflazione al 2%. Alcuni avrebbero voluto alzare i tassi di più, altri di meno. Le scommesse sui tassi proposte dal mercato non sono coerenti con l l’obiettivo inflattivo BCE del 2%. Secondo Lagarde, BCE necessita di un livello sufficientemente restrittivo di tassi per poter raggiungere tale obiettivo. La numero uno BCE nota con orgoglio che la politica monetaria è attualmente ben trasmessa in tutta l’area dell’euro. E dichiara: “la nostra forward guidance sulla questione dei tassi di interesse sarà dipendente dai dati in entrata. Al momento non abbiamo bisogno di impiegare il Transmission Protection Instrument (o TPI comunemente ribattezzato ‘scudo anti-spread’)“.

Lagarde ha poi concluso: “abbiamo ancora molta strada da percorrere. Chiunque pensi che la BCE stia facendo ‘pivoting’ si sbaglia. Seppure alcune banche centrali si stiano muovendo nella stessa direzione dei rialzi di 50 basis point, noi non stiamo facendo ‘pivot’, ovvero non stiamo imitando le mosse della Federal Reserve. Sarà un lungo percorso che riflette un gioco a lunga scadenza”

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Monetary policy decisions, ECB, 15th December 2022

Dutch TTF Gas Futures, December 2022

ECB Staff Macroeconomic Projections, ECB, 15th December 2022