Introduzione

Il 28 novembre 2022 il Consiglio Europea ha approvato in via definitiva la Direttiva sulla rendicontazione societaria di sostenibilità (CSRD, Corporate Sustainability Reporting Directive)(1).

La CSRD si colloca nel più ampio piano di politiche dell’Unione europea, del Green Deal europeo e dell’Agenda per la finanza sostenibile, rappresentando un importante traguardo per l’affermazione delle questioni ambientali, sociali e di governance nell’economia reale (oltre che nel sistema finanziario).

La Corporate Sustainability Reporting Directive è stata pubblicata nella Gazzetta Ufficiale dell’Unione Europea il 16 dicembre 2022; l’Italia e gli altri Stati membri hanno a disposizione 18 mesi per il recepimento nei rispettivi ordinamenti.

1. LE PRINCIPALI NOVITÀ

Ampliamento ambito di applicazione

La Corporate Sustainability Reporting Directive prevede la divulgazione di informazioni a carattere non finanziario, stabilendone le relative modalità di comunicazione.

La direttiva renderà obbligatorio il reporting di sostenibilità per un numero assai maggiore di società rispetto all’attuale Non Financial Reporting Directive; la raccolta e la condivisione di informazioni sulla sostenibilità diverrà infatti la norma cogente per quasi 50.000 aziende nell’UE, rispetto alle circa 11.700 attualmente interessate.

La CSRD sarà applicabile a:

- Imprese di grandi dimensioni, indipendentemente dal fatto che siano quotate o meno, che superano € 20 milioni di attivo patrimoniale, € 40 milioni di fatturato e 250 dipendenti (almeno 2 dei 3 limiti);

- PMI quotate sui mercati regolamentati europei a eccezione delle microimprese;

- Società non UE che generano un fatturato netto di € 150 milioni all’interno dell’Unione Europea e hanno almeno una impresa nell’UE.

Gli obiettivi della CSRD

La direttiva ha il duplice scopo di permettere agli utilizzatori delle informazioni e agli stakeholder in generale, la comprensione degli impatti che la società genera in termini di sostenibilità e di come i fattori di sostenibilità influenzino lo sviluppo, le attività e le performance della società stessa. In coerenza con tale obiettivo, gli obblighi di rendicontazione risultano molto ampi, facendo riferimento a:

- Modello di business e di governance in relazione alla sostenibilità;

- Strategia, target e obiettivi di sostenibilità pianificati;

- Politiche e pratiche aziendali adottate o da adottare in materia;

- Principali rischi aziendali correlati a fattori di sostenibilità;

- Eventuali azioni intraprese e relativi risultati raggiunti;

- Indicatori pertinenti per le informative di sostenibilità.

La nuova informativa dovrà avere natura sia qualitativa che quantitativa; fornire scenari sia previsionali che retrospettivi; interessare orizzonti temporali a breve, medio e lungo termine.

Adozione European Sustainability Reporting Standard

A differenza della Non Financial Reporting Directive che, di fatto, consentiva al singolo operatore di individuare lo standard di rendicontazione(2), la CSRD richiede espressamente l’adozione di standard “propri” dell’Unione Europea. L’European Financial Reporting Advisory Group (EFRAG), incaricato della predisposizione dei principi di rendicontazione, ha presentato il 22 novembre 2022 il primo set di proposte alla Commissione Europea, comprendente:

- 2 “cross-cutting standard“, applicabili trasversalmente e che includono principi generali e requisiti di disclosure;

- 10 “sector-agnostic standard“, specifici per le tre tematiche ESG ed applicabili in funzione dell’operatività della singola organizzazione.

Nel corso del 2023 è prevista la pubblicazione, da parte dell’EFRAG, delle bozze dei principi di rendicontazione di settore (es. agricoltura, costruzioni, attività immobiliari) e di quelli, proporzionati, per le PMI.

Tutti gli standard saranno emanati dalla Commissione europea con Regolamenti ad hoc (Delegated Acts).

Principio Doppia Materialità

La CSRD, in coerenza con le practices sviluppatesi nelle analisi di sostenibilità, gli standard fissati dalle iniziative internazionali e dalla normativa EU sulla tematica, introduce nel reporting il principio di doppia materialità, richiedendo disclousure per rappresentare gli impatti dei fattori di sostenibilità su due dimensioni:

- “inside-out“, ovvero come i fattori di sostenibilità impattano sullo sviluppo, sulle attività e sulle performance della società;

- “outside-in“, ovvero come le attività della società impattano sui fattori di sostenibilità.

Richiesta Assurance

La direttiva prevede che per i report di sostenibilità venga rilasciata una “attestazione di conformità della rendicontazione di sostenibilità” finalizzata ad acquisire una c.d. “limited assurance” sui contenuti. Tale attestazione deve riguardare, tra gli altri:

- la conformità della rendicontazione di sostenibilità con i principi dell’Unione Europea;

- le procedure seguite per individuare le informazioni comunicate secondo i principi di rendicontazione di sostenibilità;

- la conformità con gli obblighi di marcatura della rendicontazione di sostenibilità.

Collocazione informativa di sostenibilità

La CSRD richiede che l’informativa di sostenibilità venga inclusa nella Relazione sulla Gestione, e non in un documento a sé stante, al fine di garantire l’integrazione e l’accessibilità delle informazioni, nonché di favorire alle informazioni a carattere non finanziario la stessa portata delle informazioni finanziarie.

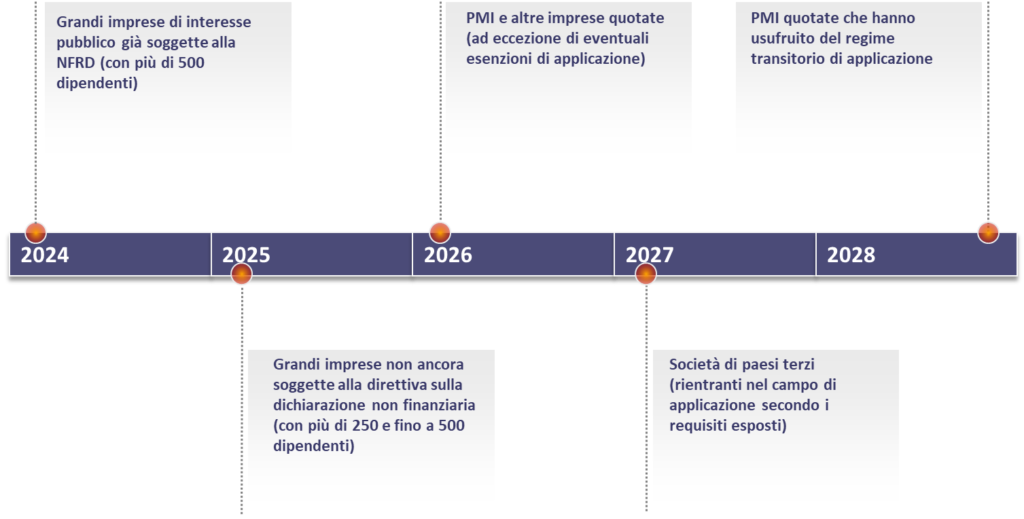

Tempi di applicazione(3)

2. COSA ASPETTARCI?

Impatti e sfide per le organizzazioni

I nuovi adempimenti normativi impongono al mercato rilevanti impegni.

Le società già soggette alla Non Financial Reporting Directive dovranno:

- adattare i propri processi e sistemi di reporting ai principi europei;

- le nuove società coinvolte, in particolare le PMI, prima ancora di adottare gli standard EFRAG dovranno implementare un adeguato framework per la raccolta e l’analisi delle informazioni necessarie per la rendicontazione.

Al fine di predisporre la rendicontazione di sostenibilità le imprese, a diversi livelli, sono chiamate a:

- comprendere i nuovi requisiti normativi identificando i potenziali gap rispetto agli attuali processi (se esistenti);

- analizzare il proprio contesto di business, per adeguare l’analisi di materialità alle nuove regole;

- raccogliere le informazioni richieste implementando opportuni indicatori per il monitoraggio di tutti i fattori rilevanti (o materiali);

- predisporre nuovi flussi per coinvolgere gli stakeholder nel processo di definizione delle tematiche ESG rilevanti e nel reperimento dei dati;

- fissare nuove strategie ed obiettivi in materia;

- ove necessario, adeguare la struttura aziendale, i processi e sistemi interni;

- prevedere nuove competenze e strutture di reporting;

- comprendere nuovi rischi e monitorare nuove grandezze.

Perché un reporting di sostenibilità

L’adempimento proattivo e completo degli obblighi CSRD, considerata l’evoluzione del contesto di mercato e dell’attenzione crescente dell’economia in generale verso il tema della sostenibilità, può generare diversi benefici per gli operatori:

- miglioramento della reputazione, come impresa che opera in modo responsabile influenzando positivamente le preferenze dei consumatori finali;

- posizionamento in una rete di imprese con gli stessi valori, innestando e condividendo comportamenti sostenibili con partner, fornitori e clienti;

- miglior accesso al mercato del credito, al mercato dei capitali, ai finanziamenti pubblici, le banche, gli investitori e la Pubblica amministrazione (i.e. PNRR) sono parimenti obbligati a veicolare credito e investimenti verso operatori che rispondono a requisiti di sostenibilità.

Intervento di Simone SAVIOLI – Partner Macfin | Corporate & Risk Governance, Compliance, Sustainable Finance, Internal Controls

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) EUR-Lex – 32022L2464 – EN – EUR-Lex (europa.eu)

(2) Tra quelli «emanati da autorevoli organismi sovranazionali, internazionali o nazionali, di natura pubblica o privata, funzionali in tutto o in parte, ad adempiere agli obblighi di informativa non finanziaria».

(3) L’anno indicato nel grafico fa riferimento all’esercizio di rendicontazione.

Giuseppe Nucci Replica

Buongiorno, sono un collaboratore, allo stato “dormiente”, di questa piattaforma. Vorrei ringraziare per l’interessante articolo, di elevata qualità, sintetico e molto chiaro. Complimenti!

Giuseppe Nucci