Redazione

La Corporate Sustainability Reporting Directive (CSRD) comporta l’obbligo per migliaia di aziende di rendicontare la propria sostenibilità; con notevoli ricadute sulle aziende sia per quelle obbligate, sia per quelle non obbligate alla rendicontazione. I primi standard/principi di rendicontazione sono già noti.

Nel 2021 la Commissione Europea ha pubblicato una proposta per la CSRD che adesso è diventata definitiva(1). Dopo la pubblicazione nella Gazzetta Ufficiale dell’Unione Europea, l’Italia ha a disposizione 18 mesi per recepire la direttiva nella legislazione nazionale.

Adesso sarà compito dell’EFRAG (European Financial Reporting Advisory Group) – ente tecnico che si occupa dei principi contabili a livello internazionale – elaborare i principi europei di informativa sulla sostenibilità (ESRS, European Sustainability Reporting Standards), che andranno a specificare ulteriormente tutte le componenti che devono essere segnalate.

L’EFRAG ha condiviso in questi giorni con la Commissione Europea la prima serie di principi ESRS(2) indipendenti e generali. Mentre a primavera è attesa la pubblicazione della seconda serie di norme ESRS, quelle settoriali. Qui il link(3).

Il reporting sulla sostenibilità è parte integrante del bilancio annuale dell’impresa; ma, soprattutto, la trasparenza e la rendicontazione sono la base per la trasformazione delle aziende verso la sostenibilità e per la responsabilità sociale d’impresa.

Cos’è la rendicontazione sulla sostenibilità?

La sostenibilità è un concetto molto ampio che viene indicato anche con ESG, Environment (Ambiente), Social (Sociale), Governance (Governo).

Con il reporting (rendicontazione, bilancio, rapporto) sulla sostenibilità l’impresa fornisce informazioni sulla propria strategia e politica in materia di sostenibilità, su come implementarle e sul modo di assegnazione dei punteggi di valutazione delle misure di performance pertinenti.

Perché fare il reporting di sostenibilità?

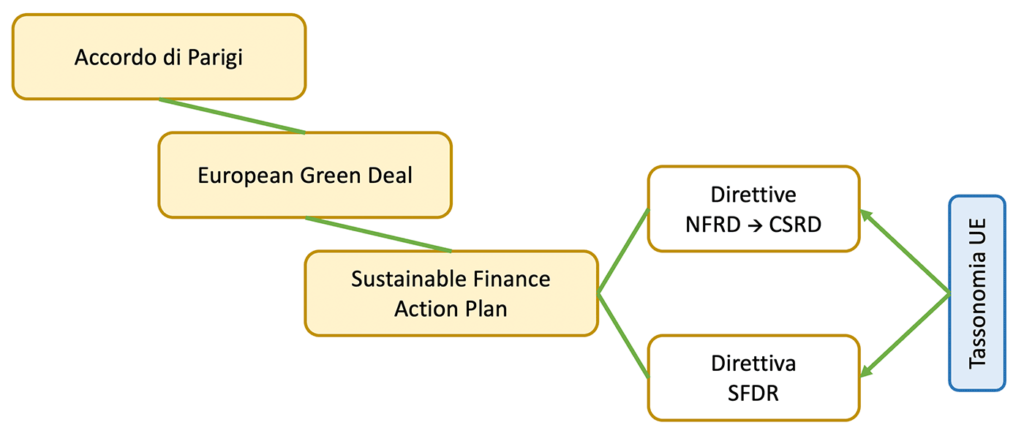

L’origine del reporting di sostenibilità (rendicontazione della sostenibilità), come si sta delineando a livello europeo, è ricercare nell’Accordo di Parigi(4) ratificato dall’UE nel 2016 in cui si concordava di limitare il riscaldamento della Terra al massimo entro 2 gradi Celsius.

Con il Green Deal(5) del 2019, la Commissione europea ha adottato una serie di proposte per trasformare le politiche dell’UE in materia di clima, energia, trasporti e fiscalità in modo da ridurre le emissioni nette di gas a effetto serra e di realizzare una “transizione verde” per la neutralità climatica entro il 2050.

Per finanziare la transizione verde, i flussi finanziari pubblici e privati devono essere indirizzati verso attività economiche sostenibili. Per cui diventa necessario conoscere approfonditamente quanto le imprese sono sostenibili, in modo che gli investitori – comprese le banche – possano fare scelte per decidere:

- in cosa (quali attività) investire,

- a chi (quali imprese) concedere credito,

- quali condizioni applicare.

La direttiva sulla sostenibilità CSRD prevede l’obbligo di redigere una rendicontazione di sostenibilità (o bilancio di sostenibilità) che:

- contribuisca alla comprensione di quanto l’impresa sia sostenibile e,

- fornisca la base per il dialogo con i diversi stakeholder.

La direttiva CSRD deriva sia dal Green Deal sia dal Sustainable Finance Action Plan(6).

Quadro europeo del reporting sulla sostenibilità

Il principio della “doppia materialità” punto di partenza per la rendicontazione sulla sostenibilità. Come procedere.

Con il reporting di sostenibilità, l’impresa fornisce:

- tutte le informazioni sul modo in cui gli sviluppi nel campo della sostenibilità influenzano ed hanno effetto sull’impresa; un esempio sono gli effetti del cambiamento climatico sul modello di business. Si parla in questo caso anche di materialità finanziaria;

- tutte le informazioni sugli effetti che l’impresa stessa ha sull’ambiente (sistema, condizioni) circostante; ad esempio l’effetto delle emissioni dei processi produttivi sulla qualità dell’aria dei residenti locali. Si parla in questo caso di materialità d’impatto.

- In gergo, si parla di “doppia materialità” quando si intende riferirsi a queste due prospettive, in maniera unitaria: l’impatto sull’impresa e l’impatto dell’impresa.

Il rapporto/bilancio di sostenibilità dovrebbe contenere tutte le informazioni materiali (ossia rilevanti). Le informazioni sono da ritenersi materiali/rilevanti quando la loro omissione o la loro rappresentazione errata influenzano la valutazione e il giudizio dell’utente.

Per cui un argomento che è materiale:

- soltanto dal punto di vista finanziario, oppure

- soltanto dal punto di vista di impatto, oppure

- da entrambe le prospettive (sull’impresa e dell’impresa)

entra senz’altro a far parte del bilancio di sostenibilità.

A chi è rivolta la rendicontazione di sostenibilità?

Le informazioni contenute nella rendicontazione sulla sostenibilità sono destinate agli stakeholder finanziari (ossia gli azionisti, le banche, i creditori/fornitori e gli altri finanziatori dell’impresa). Le informazioni contenute nel bilancio di sostenibilità contribuiscono alla comprensione dei rischi e delle opportunità – per l’azienda – derivanti dalla sostenibilità.

Inoltre, c’è anche un ampio gruppo di stakeholder che si concentrano sull’impatto che l’impresa ha sull’ambiente circostante. Esempi di questi stakeholder sono i dipendenti, i clienti, i residenti locali ed i gruppi di interesse che si concentrano sull’ambiente e sui diritti umani.

Direttiva CSRD: qual è l’ambito di applicazione e a chi si applica?

Il CSRD si applica a:

- grandi imprese (S.p.A., S.r.l.) e enti di interesse pubblico(7);

- piccole e medie imprese quotate;

- alcune società di Paesi Terzi(8).

Le imprese che non rientrano nell’ambito di applicazione del CSRD (ad esempio le micro imprese anche se quotate) possono comunque risentire degli effetti della CSRD ad esempio, se fanno parte della catena di fornitura e/o catena del valore di un’impresa obbligata alla rendicontazione sulla sostenibilità – ma con diversi limiti -.

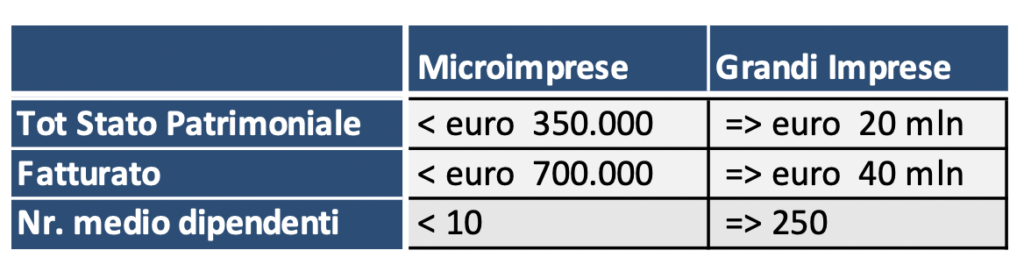

Cos’è una grande, media, piccola e micro impresa?

La dimensione di un’impresa è determinata sulla base di tre criteri(9)(10): il totale di bilancio (totale attività), il fatturato netto, il numero di dipendenti. Per rientrare in una determinata categoria dimensionale, un’impresa deve, in linea con i requisiti per il bilancio, soddisfare almeno due dei tre criteri per due esercizi consecutivi(11). Si rileva che i criteri di classificazione riportati nel D.Lgs. 139/2015 di attuazione della Direttiva 2013/34/UE (che mira all’uniformità e alla comparabilità dei Bilanci nell’UE) e poi nel Codice Civile art. e ss. 2423, 2435bis, 2435ter sono più restrittivi rispetto alla Direttiva UE citata.

Cos’è un ente di interesse pubblico (EIP)?

Gli enti di interesse pubblico (EIP) sono, fra gli altri, le società emittenti valori mobiliari, le banche, le imprese di assicurazione. La CSRD si applica – indipendentemente dalla loro forma giuridica – alle grandi banche e assicurazioni e alle grandi, medie e piccole imprese quotate se EIP. Le microimprese ancorché quotate sono, quindi escluse dall’obbligo di rendicontazione(10)(12).

Quali imprese extra UE saranno tenute a redigere il bilancio di sostenibilità CSRD?

Le imprese extra-UE sono obbligate a redigere il rendiconto sulla sostenibilità nei seguenti casi:

- se l’impresa extracomunitaria ha un fatturato netto di oltre 150 milioni di euro all’interno dell’UE per due esercizi successivi;

- l’impresa extracomunitaria ha una società controllata (subsidiary) che si qualifica come PMI quotata e/o ha una succursale con un fatturato netto superiore a 40 milioni di euro per l’esercizio precedente(13).

Quali sono le conseguenze dell’obbligo di rendicontazione ai sensi della CSRD per le imprese che fanno parte della catena di valore dell’impresa, come nel caso di fornitori o acquirenti/clienti?

Anche le imprese che non sono obbligate alla rendicontazione di sostenibilità CSRD potrebbero subire alcune conseguenze della direttiva CSRD. Infatti, le imprese obbligate al bilancio di sostenibilità ai sensi della CSRD devono fornire anche diversi indicatori di sostenibilità relativi alla loro catena del valore (value chain). Pertanto, alle imprese che operano come fornitori/produttori per un’impresa obbligata, può essere richiesto – da parte dell’impresa obbligata – di fornire e condividere con la stessa informazioni relative ad alcuni e specifici indicatori di sostenibilità ma mai le informazioni/dati relative a tutti gli indicatori di sostenibilità in maniera generica.

Da quando diventerà obbligatorio il bilancio di sostenibilità?

L’obbligo di redigere e rendere pubblico il bilancio di sostenibilità entrerà in vigore per fasi successive(14).

2024

A partire dall’esercizio finanziario, 1° gennaio 2024, obbligo del bilancio di sostenibilità CSRD, per le società che attualmente già redigono una Dichiarazione non finanziaria – contenuta nella relazione sulla gestione allegata al bilancio d’esercizio – ai sensi della Direttiva NFRD.

Si tratta degli Enti di interesse pubblico (EIP, banche, assicurazioni, società quotate) con oltre 500 dipendenti. I primi reporting di sostenibilità CSRD saranno pubblici a partire dall’inizio del 2025.

2025

A partire dall’esercizio finanziario, 1° gennaio 2025, obbligo del bilancio di sostenibilità CSRD, per le grandi imprese con forma giuridica Europea. Le società che fanno parte di un gruppo possono, beneficiare di un’esenzione per come riportato più avanti.

2026

A partire dall’esercizio finanziario, 1° gennaio 2026, obbligo del bilancio di sostenibilità CSRD, per le PMI quotate.

2028

A partire dall’esercizio finanziario, 1° gennaio 2028, obbligo del bilancio di sostenibilità CSRD, per le imprese extra-UE (senza forma giuridica dell’UE, ad esempio costituite in America o in Giappone). Le imprese extra-UE sono obbligate a redigere il reporting di sostenibilità soltanto se sono soddisfatte le seguenti condizioni:

- un fatturato netto di più di euro 150 milioni all’interno dell’UE, per due esercizi consecutivi;

- l’impresa extra-UE ha una società controllata che si qualifica come grande impresa o PMI quotata e/o ha una succursale succursale con un fatturato netto superiore a 40 milioni di euro nell’esercizio precedente.

Cosa succede se un’impresa ha un anno finanziario che non coincide con l’anno solare?

Le grandi aziende saranno tenute a preparare e pubblicare un bilancio di sostenibilità per gli esercizi finanziari a partire dal 1° gennaio 2025. Se un’impresa ha un esercizio finanziario “interrotto” (che, ad esempio, va dal 1° settembre 2024 al 31 agosto 2025) inizierà a preparare la rendicontazione di sostenibilità per l’esercizio finanziario che inizia il 1° settembre 2025. Infatti, l’esercizio che inizia il 1º settembre 2025 è – nel caso in esempio – il primo esercizio finanziario che inizia a partire dalla data di entrata in vigore dell’obbligo di rendicontazione CSRD.

L’obbligo di redigere il bilancio di sostenibilità si applica anche alle grandi entità giuridiche che non sono S.p.A. o Srl come ad esempio le Società Cooperative o le Fondazioni Enti Commerciali?

La CSRD si applica alle S.p.A., alle Srl, agli enti di interesse pubblico (indipendentemente dalla loro forma giuridica). Non è ancora chiaro se anche altre persone giuridiche saranno obbligate a redigere la rendicontazione di sostenibilità. Questo dipende da come il legislatore nazionale deciderà di dare attuazione alla CSRD. I legislatori nazionali possono estendere il campo di applicazione, ad esempio, obbligando società cooperative, fondazioni, associazioni, società di mutua assicurazione, comuni, istituzioni governative, fondi pensione, istituti di investimento, società immobiliari(housing associations) e istituzioni sanitarie ed istituti educativi – nel lungo periodo – a redigere il reporting di sostenibilità.

Albero decisionale: un’impresa rientra o meno negli obblighi CSRD e, quando inizia l’obbligo di segnalazione?

Cliccando su questo il link puoi subito sapere se la tua impresa:

- è obbligata ai sensi della CSRD al bilancio di sostenibilità;

- in caso affermativo, quando diventerà obbligatoria la rendicontazione di sostenibilità;

- la situazione per le Cooperative e le Fondazioni.

L’obbligo di redigere la rendicontazione di sostenibilità si applica anche quando l’impresa è parte di un gruppo?

Il principio alla base del reporting annuale è che per ogni impresa sia disponibile una serie approfondita di informazioni/dati sulla sostenibilità. Ma ci sono alcune eccezioni. Molte aziende fanno parte di un gruppo. Al fine di limitare gli oneri amministrativi all’interno del gruppo, è possibile, a determinate condizioni, che le singole società facenti parte del gruppo siano esentate dall’obbligo di rendicontazione.

In questo caso, le informazioni sulla sostenibilità devono però essere incluse nel bilancio consolidato a livello di capogruppo. Inoltre, le società del gruppo “esentate” dalla rendicontazione “singola” devono includere, nella loro Relazione sulla Gestione, un riferimento per cui informano che la rendicontazione di sostenibilità della capogruppo contiene anche le informazioni sulla sostenibilità della società del gruppo “esentata”(15). Tale esenzione è paragonabile alle esenzioni vigenti per i rendiconti finanziari. In questo modo, gli interessati (stakeholders) alle informazioni sulla sostenibilità hanno accesso a tutte le informazioni e ai dati sulla sostenibilità di tutto il gruppo perché le informazioni sulla sostenibilità sono condivise da parte della capogruppo.

Da chi proviene la CSRD e qual è il suo status?

Nell’aprile 2021, la Commissione europea ha presentato una proposta di direttiva europea: la Corporate Sustainability Reporting Directive (CSRD). La CSRD è stata adottata dal Parlamento europeo il 10 novembre 2022(16). Dopo l’approvazione da parte del Consiglio europeo, la CSRD sarà pubblicata nella Gazzetta Ufficiale (Official Journal) nelle prossime settimane. Venti giorni dopo la pubblicazione della CSRD nella Gazzetta Ufficiale, la direttiva CSRD entra in vigore ed inizia il cd “periodo di attuazione”. A questo punto tutti i legislatori nazionali, e fra questi quello italiano, da quel momento hanno a disposizione 18 mesi per convertire la direttiva CSRD in legge italiana.

Cosa sono gli European Sustainability Reporting Standards (ESRS), chi li produce e qual è il loro status?

La CSRD viene declinata negli standard(principi) di rendicontazione di sostenibilità, che sono chiamati European Sustainability Reporting Standards (ESRS). Gli ESRS forniscono informazioni sui requisiti di progettazione e divulgazione della rendicontazione di sostenibilità. Gli ESRS contengono linee guida su come deve essere la rendicontazione/bilancio di sostenibilità.

La bozza della prima serie di principi ESRS indipendenti e generali è stata trasmessa nei giorni scorsi alla Commissione Europea da parte dell’EFRAG(17). Mentre a primavera è attesa la pubblicazione della seconda serie di norme ESRS, quelle settoriali. Qui il link(18).

L’European Financial Reporting Advisory Group (EFRAG) redige i principi ESRS e li trasmette alla Commissione europea come parere. La Commissione europea utilizza il parere dell’EFRAG per adottare gli ESRS come atti delegati.

Si prevede che la Commissione europea adotti la prima serie di ESRS entro il 30 giugno 2023. Gli atti delegati operano direttamente e non devono essere recepiti nel diritto nazionale.

Qual è l’impatto della CSRD sulle PMI?

Il CSRD distingue tra PMI quotate e non quotate (in borsa).

Le PMI quotate in borsa sono tenute a redigere una rendicontazione di sostenibilità per l’esercizio finanziario che inizia a partire dal 1° gennaio 2026. Da notare che per le PMI, saranno realizzati dall’EFRAG degli specifici Standard/Principi di rendicontazione (ESRS) e alle PMI si applicherà anche un regime semplificato che si adatta alle dimensioni dell’azienda.

Le PMI non quotate non rientrano nel campo di applicazione della CSRD. Pertanto, non devono redigere alcuna rendicontazione di sostenibilità. Se lo ritengono, possono utilizzare in maniera volontaria gli standard di rendicontazione di sostenibilità delle PMI (ancora da elaborare).

Vale la pena sottolineare che le grandi imprese che fanno la rendicontazione nell’ambito della CSRD devono condividere anche diversi indicatori relativi alla loro catena del valore. Questo implica che alle PMI che sono produttrici per un’impresa soggetta a rendicontazione possono essere:

- richieste informazioni sulla sostenibilità da parte della società, oppure

- possono essere imposti requisiti di sostenibilità, ad esempio attraverso obblighi contrattuali.

Si veda anche quanto scritto sopra al punto relativo alla value chain.

Quante sono le imprese italiane ed europee incluse nella CSRD?

Si stima che circa 50.000 imprese nell’Unione Europea saranno incluse nella CSRD. Si tratta di un aumento rispetto alle 11.000 imprese che attualmente devono redigere la “Dichiarazione/Informativa di carattere non finanziario” ai sensi della direttiva NFRS (la norma precedente alla rendicontazione sulla sostenibilità).

È difficile fornire un numero esatto sulle imprese italiane incluse nella CSRD, sia per le esenzioni che sono previste per i gruppi sia perché il numero di imprese obbligate anche da come la CSRD sarà implementata dal legislatore nazionale(19).

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) Parlamento Europeo – Obblighi di trasparenza per le multinazionali, 10-11-2022

(2) EFRAG | First Set of draft ESRS, 23-11-2022

(3) EFRAG | ESRS Sector Specific Standards

(6) Sustainable Finance Action Plan

(7) Cfr. art. 1 sezione 1 | CSRD

(8) Cfr. art. 1 sezione 14 | CSRD

(9) Direttiva UE 2013/34/UE – Bilanci aziendali comparabili e chiari in tutta l’Unione europea

(10) D.Lgs. 18 agosto 2015, n. 139 – attuazione della Direttiva 2013/34/UE

(11) Assolombarda – Comunicazione sulla sostenibilità nuove regole

(12) Cfr. art. 1 sezione 1 | CSRD ed i riferimenti ivi contenuti per la definizione di EIP

(13) Cfr. art. 1 sezione 14 | CSRD

(14) Cfr. art. 5 | CSRD

(15) Cfr. art. 1, sezione 4 CSRD (articolo 19 bis, paragrafo 9)

(16) Parlamento Europeo – Obblighi di trasparenza per le multinazionali, 10-11-2022

(17) EFRAG | First Set of draft ESRS, 23-11-2022

(18) EFRAG | ESRS Sector Specific Standards

(19) European Parliament – Legislative Train Schedule | CSRD