1. Ulteriori e sostanziali progressi nell’economia: ma il mercato del lavoro ancora non convince

Secondo gran parte della community di analisti, il meeting FOMC del 22 settembre si sarebbe rivelato stimolante, sia per un probabile segnale di tapering da parte del Presidente Fed Jerome Powel, sia perché le proiezioni macroeconomiche aggiornate a settembre avrebbero fatto chiarezza sulla funzione di reazione dell’istituto bancario centrale americano. Gli esperti si domandavano se la Fed avrebbe accennato all’inizio del vero tapering solo da novembre, circostanza probabile a condizione che fosse pubblicato un dato robusto sui payroll di settembre.

L’annuncio monetario di settembre avrebbe in qualche modo replicato il wording di Powell proposto in agosto a Jackson Hole, con particolare riferimento al superamento della prova dei “sostanziali ulteriori progressi” economici.

Se analizziamo la terminologia utilizzata negli ultimi interventi pubblici, si nota che a Jackson Hole Powell avesse fatto riferimento a un “progresso chiaro” e non genericamente al concetto di “ulteriori progressi“, una locuzione ancora meno rafforzata di “ulteriori progressi sostanziali“. Sempre in tema di stile comunicativo della banca centrale, alcuni esperti ritenevano che l’espressione “in prossimi incontri” (riferita all’avvio dell’ormai probabile tapering) sarebbe stata sostituita da un più volitivo “quest’anno“. Era ormai nell’aria un’accelerazione dei tempi del futuro tapering comunicata recentemente sia dal Presidente Powell, sia dal Presidente della Fed di New York John Williams. La conferenza stampa del 22 settembre avrebbe visto Powell replicare il leit motiv degli ultimi incontri, ovvero l’accenno al fatto che “stiamo monitorando attentamente i dati economici in entrata”.

Molti esperti attendevano che la Fed modificasse ancora il wording dello statement ufficiale in questo senso: “se l’economia si evolve ampiamente come previsto, potrebbe essere opportuno iniziare a ridurre il ritmo degli acquisti di asset quest’anno“. Tesi questa propugnata dai falchi della Fed, i quali ritengono che, nonostante la debolezza del mercato del lavoro e l’apparente transitorietà dell’inflazione, peraltro messa in dubbio da molti economisti, nei prossimi mesi potrebbe finalmente essere ora di rallentare il Quantitative Easing.

Un altro aspetto molto importante riferibile alla governance, era la non così scontata riconferma di Jerome Powell come numero uno della banca centrale americana. Se Powell fosse stato confermato, un messaggio monetario con impronta meno dovish e più restrittiva avrebbe potuto mettere alla prova la view sul contesto macroeconomico statunitense, forse dando una sferzata al dollaro. A tale proposito, citiamo l’esito di un sondaggio tenuto da Bloomberg intervistando 51 autorevoli economisti tra il 10 e il 15 settembre: quasi il 90% degli intervistati dal noto infoprovider si aspettava che Joe Biden avrebbe confermato Powell al vertice della Fed. D’altro lato, la governatrice della Fed Lael Brainard, una democratica convinta, era vista come possibile candidata dal 9% degli economisti intervistati. La riconferma di Powell non era fattore di poco conto, ricordando che, è condizione fondamentale per la continuità dell’attuale guidance accomodante ma indirizzata al tapering.

Passando a una analisi accurata di alcune tra le opinioni espresse dagli analisti di autorevoli case d’investimento, secondo le attese del mercato il 22 settembre la Fed avrebbe preparato il terreno per la normalizzazione di una politica monetaria finora molto cauta, già da novembre 2021. Il base case, pur mantenendo uno scenario tuttora accomodante, prevedeva il lento comparire del tapering. Ci si aspettava che, durante la conferenza stampa il presidente Powell affermasse che il tapering potrebbe essere progettato in modo simile alla precedente ‘edizione’ implementata nel corso del 2014, mantenendo la facoltà di accelerare o rallentare-fermarsi, secondo l’idoneità delle condizioni macroeconomiche. Soffermandoci sulle previsioni quantitative, alcuni esperti attendevano una riduzione negli acquisti di titoli comunicata nell’annuncio di novembre o dicembre di 10 miliardi di dollari in Treasury e di 5 miliardi in MBS per riunione, con efficacia operativa a partire da dicembre 2021 o da gennaio 2022.

Possiamo sintetizzare i punti di maggior interesse attesi dagli analisti nel ‘tableau de bord’ del Federal Open Market Committee:

- guidance ‘accelerata’ in tema di Quantitative Easing: taper “quest’anno” cioè annunciato a novembre o dicembre, e forse implementato nel 2022;

- non segnalare ancora alcun aumento di tassi nel 2022, con probabile rialzo solo dal 2023 in poi;

- PIL del 2021 atteso positivo ma non esplosivo;

- crescita dell’inflazione nel 2021 e rallentamento nel 2022.

Se ci soffermiamo sui fondamentali macroeconomici a stelle e strisce, non è superfluo ricordare che la Fed ha un duplice mandato:

- raggiungimento della massima occupazione;

- controllo dell’inflazione.

Si noti che, il tasso di disoccupazione americana è sceso al 5.2% in agosto rispetto al 5,4% di luglio e in linea con le stime e ben oltre il massimo del 14,8% registrato nell’aprile 2020, cioè in concomitanza con la recrudescenza della pandemia, ma permane ancora quasi di due punti percentuali superiore rispetto al dato rilevato nella fase antecedente alla pandemia. Il dato di fatto è che, il mercato del lavoro americano è tuttora incerto e debole. In tal senso, secondo l’ultimo Jobs Report pubblicato il 3 settembre, i numeri non sono eccellenti: solo 235.000 nuove posizioni lavorative (variazione salari non agricoli) sono state aggiunte nelle imprese, contro le aspettative di +733.000. Inoltre, si aggiunga che, con riferimento al potere reale di acquisto delle retribuzioni, i salari si sono incrementati solo del 4,3% anno su anno senza tenere il passo con l’inflazione, pertanto i lavoratori dispongono di un potere d’acquisto inferiore rispetto alle precedenti misurazioni.

Sotto il profilo del PIL, la Fed nelle proprie proiezioni molto probabilmente avrebbe rivisto al ribasso la crescita prevista per il 2021. La revisione al ribasso del tasso di incremento del PIL si sarebbe dovuta accompagnare a una previsione invariata del tasso di disoccupazione mediano entro la fine del 2022. In sintesi, il sentore era di un PIL in calo forse solo nel breve termine, premessa fondamentale per la vera ripresa nel 2022. In particolare, alcuni analisti prevedevano la revisione a ribasso del tasso di incremento del PIL del 2021 dal 7% di giugno al 6,5% e una revisione al rialzo per il 2022 dal 3,3% di giugno al 3,7%. Del resto, se nel breve termine potevano incidere sul rallentamento produttivo sia la variante delta sia il calo dell’offerta da parte delle imprese, il recupero nel 2022 era plausibile, senza variazioni rilevanti dell’output gap (cioè del divario tra PIL attuale e PIL potenziale) o dell’evoluzione decrescente del tasso di disoccupazione sia nel 2022 sia nel 2023.

In tema d’inflazione, se osserviamo con attenzione quanto dichiarato da Powell a Jackson Hole, il livello di crescita dei prezzi tale da giustificare l’inizio della riduzione degli acquisti di titoli da parte della Fed (una tra le condizioni propedeutiche al tapering o “Tapering Test”) è già stato raggiunto, pertanto sarebbe necessario un trend d’inversione a ribasso dell’inflazione al fine di vanificare il percorso dei progressi segnati quest’anno. A ben vedere, dall’inizio della pandemia Il livello dei prezzi ‘core’ ha superato con margine significativo l’itinerario che porta al + 2%. Una parte della street sosteneva, come poi è avvenuto, che le proiezioni d’inflazione della Fed per il 2021 sarebbero state riviste al rialzo mediante un dato mediano atteso di PCE (Personal Consumption Expenditure) atteso pari al +4% inteso come variazione del quarto trimestre 2021 rispetto al quarto trimestre 2020. Era opinione diffusa che, la Fed si sarebbe ancora mantenuta fedele alla sua classica retorica sulla “transitorietà” dell’inflazione, modificando le proiezioni a medio termine e introducendo forse un modesto incremento dello 0,1% al PCE, sia per il 2022 sia per il 2023. Inoltre, si ipotizzava che le proiezioni sulla variazione dei prezzi per il 2024, evidenziassero un PCE core lievemente superiore al 2%. Certamente era innegabile che, la maggior parte dei funzionari della Fed già nelle proiezioni di giugno propendesse per un valore superiore alla soglia del 2%. Lo scenario prefigurato da alcune investment bank era che l’inflazione si attestasse su valori superiori al 2% per i prossimi cinque anni e che la Fed intendesse riportarla in area 2% solo dal 2026 in poi. Le considerazioni su indicate, sembrano coerenti a un obbiettivo di livello prezzi da considerare temporaneo, che recupera il suo carattere di flessibilità solo una volta che fossero raggiunte le condizioni per la ripartenza dell’economia americana.

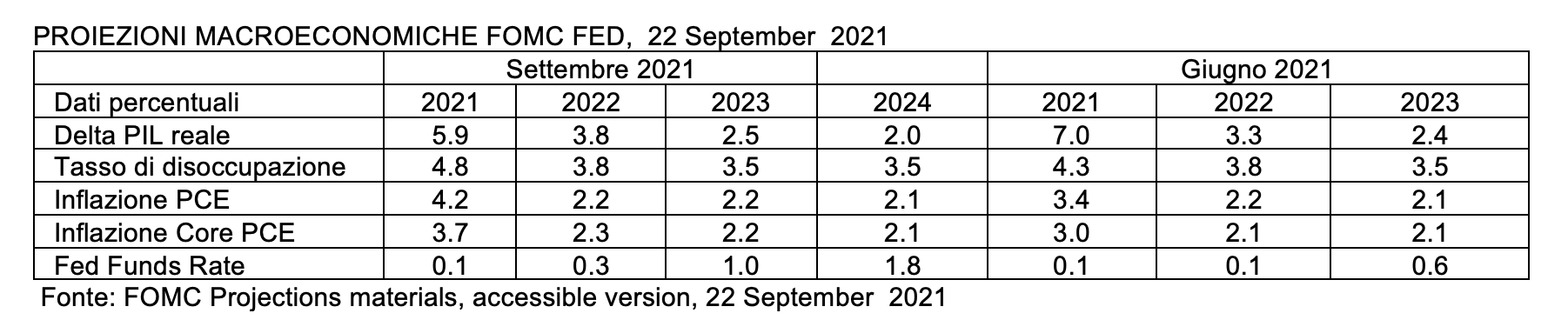

Dai dati contenuti nelle proiezioni macroeconomiche aggiornate a settembre dalla Fed, si evincono tre punti importanti rispetto a giugno:

- PIL 2021 rivisto a ribasso (+5.9% verso +7% di giugno) per il 2021;

- tasso d’inflazione in forte rialzo per quest’anno (+4.2% contro + 3.4% di giugno) ma sostanzialmente in linea con giugno per il 2022 e il 2023;

- rialzo evidente del Fed Funds rate nel triennio 2022-2024.

Per quanto riguarda il lift-off (aumento) dei tassi, premessa fondamentale è che il tapering non dovrebbe essere contemporaneo ai rialzi dei tassi, ma al contrario dovrebbe essere anteriore e propedeutico ad essi. Qualora Powell avesse optato per un termine del tapering già da metà 2022, avrebbe trionfato l’ala ‘hawkish’ della Fed, dando il là ai rialzi dei tassi già dall’estate dell’anno venturo. Il mercato ha osservato con attenzione la curva OIS forward a 1 mese che viene utilizzata dagli operatori dei mercati finanziari come strumento di previsione sulle scelte di tasso della Fed, questa pareva segnalare implicitamente un Fed funds rate allo 0,75%, 1,05% e 1,25% rispettivamente alla fine del 2023, del 2024 e del 2025

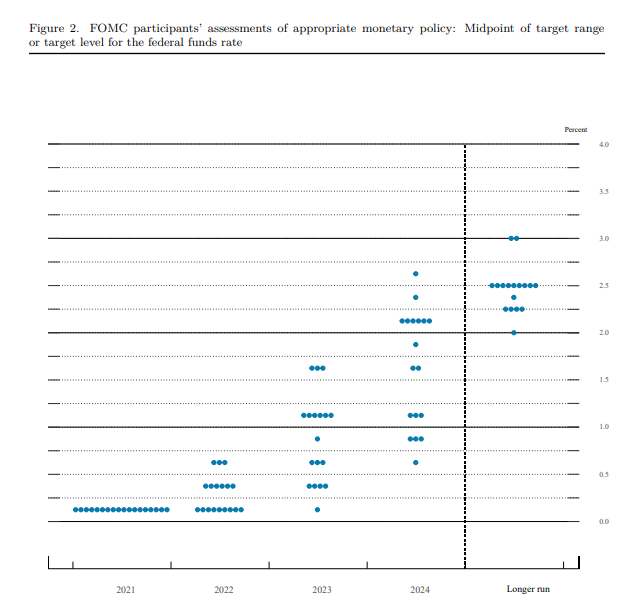

È utile una breve analisi sulle previsioni di tasso, ben evidenziate nel celeberrimo diagramma a punti denominato ‘dot plot’, che altro non è se non un grafico che riassume le prospettive di ciascuno dei membri del Federal Open Market Committee sul Fed funds rate, pubblicato trimestralmente dalla Fed. Secondo quanto indicato nel dot plot, a marzo 2021 solo quattro tra i partecipanti al FOMC si aspettavano tassi di interesse più elevati nel 2022. A giugno, lo stesso dot plot ci rivelava che i sostenitori del rialzo aumentavano a sette. Se solo qualche altro membro tradizionalmente ‘dovish’ avesse cambiato opinione il 22 settembre, tale cambio di rotta avrebbe potuto segnalare un aumento dei tassi forse già dal 2022. D’altro lato, un dot plot premonitore di un rialzo nel 2023 sarebbe stato coerente con un’aspettativa di tassi ufficiali forse invariati nel 2022, seguita forse da tre rialzi consecutivi nel 2023 e da altri tre nel 2024. Queste previsioni avrebbero lasciato il policy rate ancora saldamente al di sotto del valore mediano stimato di lungo periodo per i fed funds pari allo 2,5% anche fino alla fine del 2024.

Si noti che, prima dell’annuncio gli analisti attribuivano una probabilità inferiore al 50% che i tassi fossero rialzati nel 2022, tesi sostenuta per due ragioni:

- il ‘test di decollo dell’economia’ che fornirebbe le condizioni favorevoli a un rialzo, include il requisito che il mercato del lavoro raggiunga il fatidico obbiettivo di massima occupazione prima del primo aumento dei tassi, requisito al momento non soddisfatto;

- il ‘dot plot’ ci dà un segnale politico, influenzato dalle opinioni di alcuni membri autorevoli del FOMC. Tra essi, pesa molto l’opinione del presidente della Fed di Boston Rosengren, che all’inizio dell’estate ha affermato che le condizioni per il decollo economico potrebbero essere soddisfatte solo dalla fine del 2022. Gli altri pareri ‘che contano’ includono il governatore Bowman, il presidente della Fed di Richmond Barkin, e il viceresponsabile per la vigilanza Quarles. La probabilità che uno di tali funzionari potesse spostare i propri ‘dot’ nel diagramma a favore di un rialzo già nel 2022 era inferiore al 50%.

Il consensus tra gli analisti di mercato era che, essendo l’inflazione attesa in rialzo, anche i tassi, almeno nel 2023 dovessero essere aggiustati a rialzo dalla Fed. Qualora l’inflazione fosse salita senza accompagnarsi a un aumento dei tassi da parte della Fed, gli esperti avrebbero definito ‘dovish’ (accomodante) la funzione di reazione della Fed.

Il ‘dot plot’ aggiornato della Federal Reserve al 22 settembre ha parzialmente smentito le attese d’invarianza nel 2022, mostrando che i funzionari erano equamente divisi sull’opportunità o meno di iniziare ad aumentare il tasso sui Fed Funds già dall’anno prossimo. Nove funzionari della Fed hanno previsto un aumento dei tassi nel 2022 (rispetto a sette favorevoli in giugno), d’altro lato, altri nove membri si aspettavano di mantenere i tassi vicino allo zero. In sintesi, il dot plot finale era sbilanciato in termini ‘hawkish’:

- un rialzo nel 2022;

- tre rialzi nel 2023;

- tre rialzi nel 2024.

Fonte: Fed, Fed dot-plot – Summary of Economic Projections, 22 September 2021

2. 22 SETTEMBRE: IL “LIFT OFF” SUI TASSI NON INIZIERÀ PRIMA DEL TERMINE DEL TAPERING

Nell’annuncio di politica monetaria del 22 settembre 2021, la Fed ha confermato l’invarianza dei tassi e dei pillar del Quantitative Easing stabiliti il 28 luglio:

- Intervallo obiettivo per i Fed Funds rates tra 0 e 0.25%;

- Tasso pagato sulle riserve bancarie (IORB) invariato allo 0.15%;

- Acquisto di titoli Treasury a ritmo di 80 miliardi di dollari al mese;

- Acquisto di Mortgage Backed Securities al ritmo di 40 miliardi di dollari al mese.

Se confrontiamo lo statement di settembre rispetto a quello di luglio, le variazioni di maggior rilevanza riguardano due punti:

- Produzione e inflazione: mentre a luglio ‘I settori più colpiti dalla pandemia hanno mostrato un miglioramento ma non si sono completamente ripresi e l’inflazione è aumentata’ a settembre ‘I settori sono migliorati negli ultimi mesi, ma l’aumento dei casi di COVID-19 ne ha rallentato la ripresa. L’inflazione è elevata’. Si evince sia una cautela sulla ripresa, sia la constatazione di un elevato tasso d’inflazione;

- Progressi economici e tapering: in luglio ‘il Comitato continuerà a valutare i progressi nelle prossime riunioni.’ A settembre: ‘Se i progressi continuano ampiamente come previsto, il Comitato ritiene che presto potrebbe essere giustificata una moderazione nel ritmo degli acquisti di asset’, qui è evidente la necessità espressa dal FOMC di avviare il tapering.

Il 22 settembre il rendimento dei Treasury decennali ha toccato il suo minimo intorno alle 20.11 dopo la pubblicazione dello statement Fed, per poi riportarsi in area 1.3362% intorno alle 20.56 in corrispondenza dell’apertura verso il tapering espressa da Powell in conferenza stampa. Il dollaro ha espresso il suo punto di massima debolezza alle 20.12 portandosi a quota 1.1755, per poi rinforzarsi ‘rallando’ gradualmente verso il suo massimo contro euro in area 1.1655 alle 21.00, mentre gli operatori del forex ‘metabolizzavano’ le dichiarazioni ottimiste di Powell.

Evoluzione tasso US Treasury 10 anni e cambio euro dollaro, 22 settembre 2021

Fonte: www.marketwatch.com, e www.Bloomberg.com, 22 September 2021

I funzionari della Federal Reserve hanno segnalato che probabilmente inizieranno a ridurre il programma di acquisto di asset obbligazionari esprimendo una crescente propensione ad iniziare ad aumentare i tassi di interesse già nel 2022. Powell ha affermato che il tapering potrebbe terminare a metà 2022, tale affermazione offre spazio a supporne l’annuncio in novembre e una durata intorno a otto-dieci mesi. La vera domanda chiave è: quanto durerà la transitorietà nell’aumento dei prezzi e cosa si intende con tale transitorietà. Con riferimento al famoso concetto di ‘ulteriori sostanziali progressi’ l’inflazione secondo Powell avrebbe raggiunto il livello desiderato, tuttavia lo stress test non è ovviamente superato in termini di tasso di disoccupazione desiderato, tale fattore giustifica rimandare la decisione sul tapering al prossimo meeting. Secondo Powell, solo un rapporto sull’occupazione particolarmente robusto potrebbe giustificare l’avvio del tapering già da novembre.

Con riferimento all’aumento dei tassi (cosiddetto ‘lift-off’), il numero uno della Fed ha affermato che ‘non esiste una gamma insolitamente ampia di opinioni sui tempi di avvio degli aumenti’ non escludendo la possibilità di un rialzo di un quarto di punto già dal 2022, come evidenziato nelle proiezioni macroeconomiche aggiornate, la connessione tra miglioramento del mercato del lavoro e rialzo dei tassi è evidente. A parere di chi scrive, quello che sembra essere sfuggito sia nello statement sia nelle dichiarazioni di Powell in conferenza stampa è che, pur puntando alla piena occupazione e che l’inflazione appare sotto controllo, il numero uno della Fed non abbia fatto alcun cenno a un importante effetto collaterale dell’inflazione, cioè alla perdita di potere acquisto dei salari dei lavoratori dipendenti americani. Il mercato permane scettico sulle ottimistiche proiezioni d’inflazione della Fed, ma l’agognata recovery è alle porte.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Federal Reserve Press release, Statement September 22th 2021

Summary of Economic Projections, Federal Reserve, September 22th 2021

EUR/USDEUR=Exchange, CNBC, September 22th 2021

U.S. 10 Year Treasury Note, September 22 2021