1. Tassi invariati e già si discute di tagli ma per Powell altri rialzi di tasso futuri non sono totalmente da escludere

Nei giorni che hanno preceduto l’annuncio monetario Fed del 13 dicembre, gli esperti attendevano uno Statement FOMC meticoloso nel riconoscere che l’attività economica statunitense aveva rallentato in linea con i contenuti del Beige Book.

Il FOMC si sarebbe probabilmente impegnato, “Nel determinare la portata di un ulteriore rafforzamento della politica monetaria che potrebbe essere appropriato” prendendo in opportuna considerazione:

- l’inasprimento cumulativo della politica monetaria

- il ritardo con cui la politica monetaria influenza l’attività economica

- l’inflazione tuttora ‘sticky’

- gli sviluppi dell’economia e delle condizioni finanziaria

Per il meeting FOMC di dicembre le attese erano:

- tassi invariati per il terzo meeting consecutivo

- proiezioni macroeconomiche migliori a giustificare tagli nel 2024

- un Powell che avrebbe confermato ulteriore tightening ‘se necessario’

- una politica monetaria restrittiva coerente in termini ‘reali’ (tassi nominali in discesa a far il paio con la riduzione d’inflazione=tassi reali costanti).

Sintetizziamo tre scenari attesi sul percorso Fed nel 2024

- scenario di soft landing: tagli Fed ‘di mantenimento.’, tasso reale inferiore attorno all’1,5%-2%. Inflazione non inferiore al 2%.

- scenario di recessione: inflazione fino all’1,5%, tasso reale all’1% o inferiore.

- scenario di re-inflazione: indice CPI a 1 anno al 2,3%, Fed che affermasse di essere sufficientemente restrittiva. Rendimenti reali più elevati.

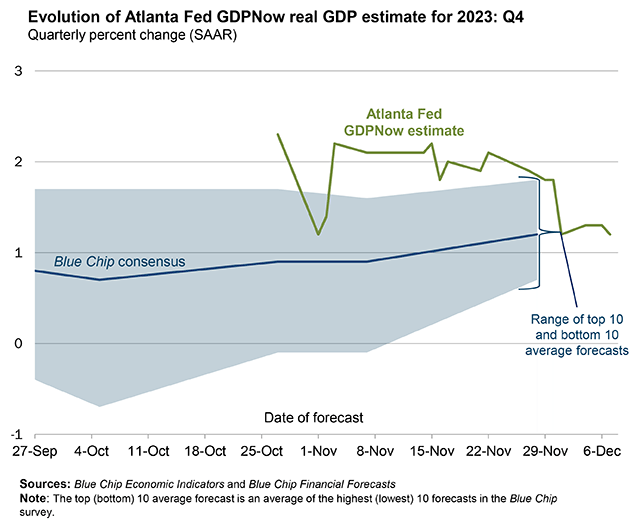

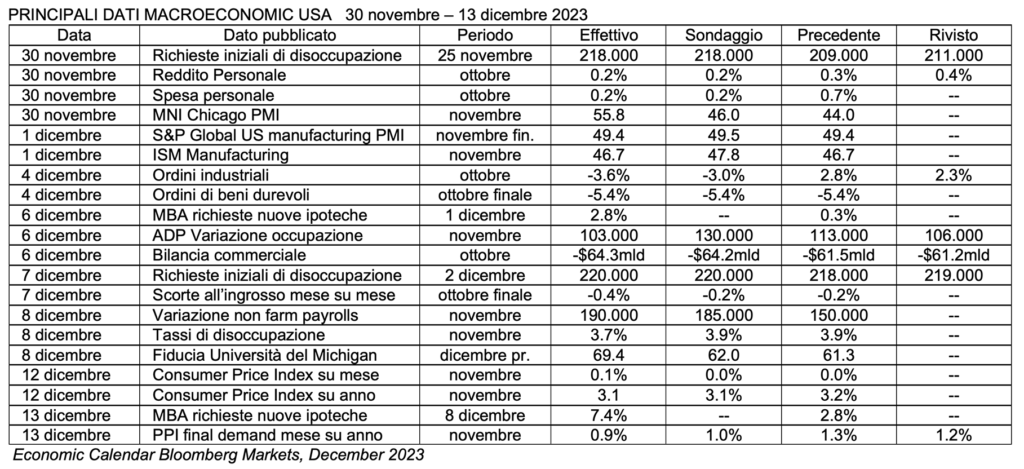

Volendo delineare una panoramica dei fondamentali macroeconomici USA di novembre e dicembre, gli indicatori di crescita e del mercato del lavoro segnalavano un lieve rallentamento della dinamica produttiva ma con tenuta del PIL e un aumento dei rischi di recessione.

Crescita del PIL

I dati retrospettivi sul PIL avevano sorpreso al rialzo, il che avrebbe influenzato proiezioni macroeconomiche Fed di dicembre più ottimiste per il 2023.

D’altro lato:

- la recente debolezza dei sondaggi sulla fiducia e del Beige Book indicava

- un possibile indebolimento della traiettoria produttiva nel 2024.

Con riferimento alle attese di alcune case d’investimento sulle proiezioni aggiornate Fed, la stima del PIL per il 2024 si sarebbe attestata all’1,2%, in calo dall’attuale 1,4%.

Al contrario, in base alla “seconda” stima del Bureau of Economic Analysis:

- il PIL reale era aumentato a un tasso annuo del 5,2% nel terzo trimestre del 2023

- nel secondo trimestre il PIL reale era salito a +2,1%. Tuttavia,

- nella stima anticipata, l’aumento del PIL reale sarebbe stato del 4,9%.

Tale revisione in aumento, rifletteva le revisioni al rialzo di:

- investimenti fissi residenziali e non residenziali

- investimenti in scorte private

- spesa pubblica federale e locale

- maggiori esportazioni

- minori importazioni (le importazioni vengono sottratte dal PIL)

- maggiore spesa per consumi.

Source: Federal Reserve Bank of Atlanta, December 2023

Mercato del lavoro

Per quanto riguarda il mercato del lavoro, si evidenziavano:

- rallentamento della crescita dei posti di lavoro

- bassa disoccupazione

- buste paga non agricole al ribasso in ottobre

- tasso di disoccupazione aumentato

- i JOLTS (Job Openings and Labor Turnover Survey) e le misure ISM sull’occupazione indicavano un rallentamento.

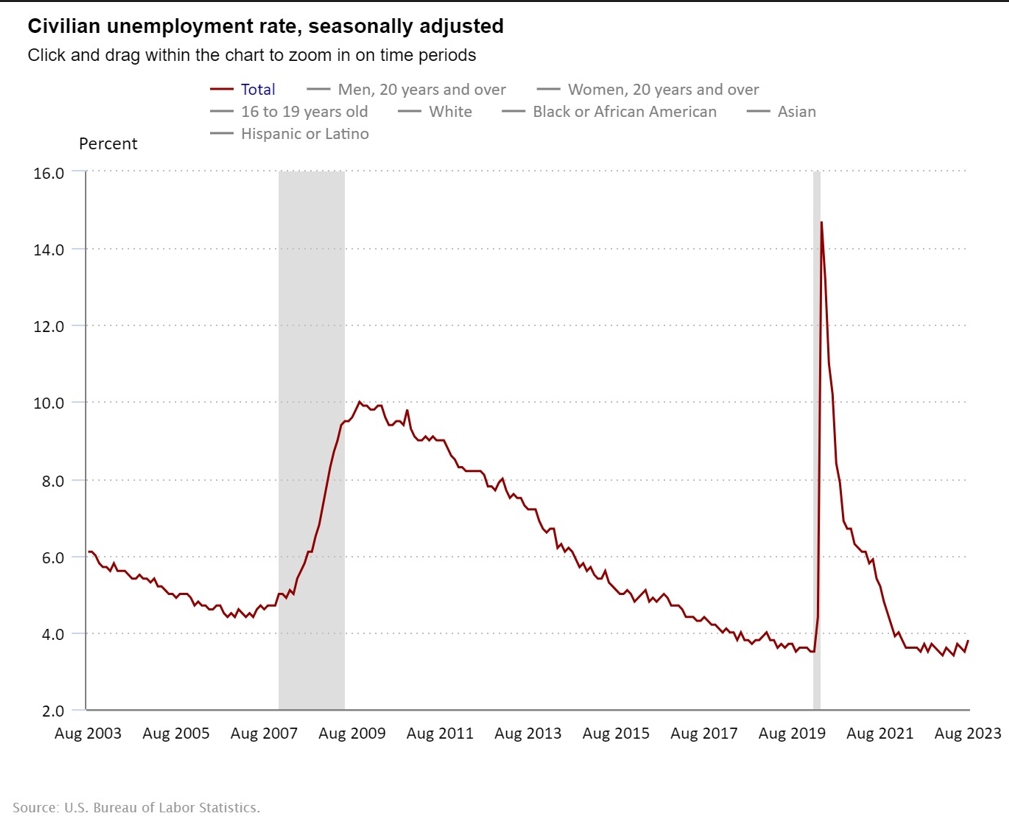

Secondo il rapporto ufficiale sul mercato del lavoro di novembre, pubblicato dal Bureau of Labor Statistics degli Stati Uniti l’8 dicembre:

- il totale degli occupati non agricoli era aumentato di 199.000 unità,

- il tasso di disoccupazione era sceso al 3,7%

- il numero dei disoccupati era rimasto pressoché invariato attestandosi a 6,3 milioni

Gli aumenti di posti di lavoro si erano verificati:

- nel settore sanitario

- nel settore pubblico.

- nel settore manifatturiero riflettendo il rientro dei lavoratori dopo lo sciopero.

Infine, l’occupazione nel commercio al dettaglio era diminuita.

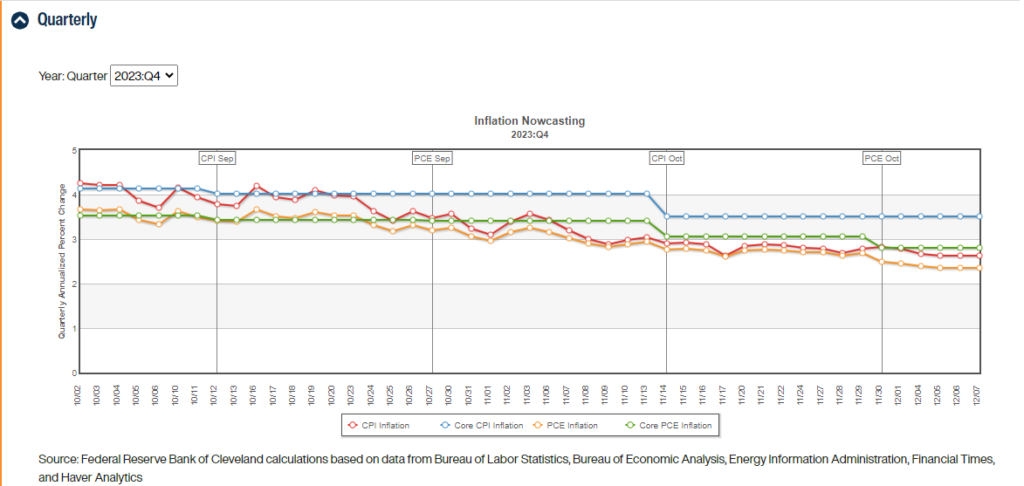

Analizzando i dati sull’inflazione di novembre forniti il 12 dicembre dal Bureau of Labor Statistics:

- Il Consumer Price Index (CPI) generale su mese era aumentato dello 0,1% a causa del calo dei prezzi del gas di cui

- l’energy index si attestava al -2.3% e la sua componente Gasoline index al -6.0%

- il food index a +0.2% (+0.3% in ottobre).

Il CPI totale su anno era aumentato del 3,1% (3,2% in ottobre) e al suo interno:

Il CPI core (CPI esclusi alimentari e energia) era salito

- del +0.3% (+0.2% in ottobre) su mese

- del +4% su anno (invariato rispetto al +4% in ottobre)

Tra le variazioni positive annue del CPI core si annoveravano:

- energy index +5.4% su anno

- food index +2.9% su anno

All’interno del CPI core, avevano inciso gli incrementi mensili di:

- alloggi

- spese mediche

- RC auto

avevano contribuito i decrementi mensili di:

- arredi

- abbigliamento

- comunicazioni

Per quanto attiene le Staff Economic Projections (SEP) di dicembre, alcune case d’investimento attendevano:

- forte calo delle stime di inflazione (segnale confortante in termini di futuro easing della rate policy) e in particolare

- PCE core nel 2023 al 3,7%.

- PCE core nel 2024 al 2,4%.

Di seguito l’estratto delle proiezioni macroeconomiche FED aggiornate (SEP) al 13 dicembre 2023 che a confronto delle stime di settembre evidenziavano:

- PIL reale atteso in lieve miglioramento nel 2023 (da 2.1% a 2.6%) e nel 2026 (da 1.8% a 1.9%)

- disoccupazione invariata nel 2023 al 3.8% e in lieve incremento nel 2026 (da 4.0% a 4.1%)

- inflazione PCE in calo in tutto l’intervallo 2023-2025 (da 3.3%, 2.5%, 2.2% a 2.8%, 2.4%, 2.1%) ma costante nel 2026 al 2.0%.

Per quanto riguarda il percorso dei tassi, alcune case d’investimento attendevano:

- primo taglio di tassi entro giugno 2024

- tagli totali 2024 per 125 basis point (pronostico disatteso dal dot plot ufficiale con tagli 2024 di 75 basis point)

- mediana tasso 2024 forse al 4,875%.

- ciclo aggressivo di tagli da settembre 2024 in caso di recessione

- mediana 2025 al 3,875%, con tre tagli di tassi

- mediana 2026 al 2,875% (4 tagli nel 2026)

Si noti peraltro che, il limite massimo dei tagli 2024 era complicato da tre fattori:

- l’inflazione attesa molto più bassa rispetto all’apice annuale

- Il mood di politica monetaria relativamente “hawkish” dopo alcuni tagli iniziali

- la contrazione del bilancio Fed in atto che fungeva da “tightening compensativo” della politica di tasso.

Riguardo al tasso naturale o neutrale di lungo termine R*:

nel suo paper pubblicato in maggio 2023 il ceo e presidente della Fed di New York John Williams aveva affermato:

- “La stima di r-star è di circa 0.5% nel primo trimestre del 2023, per poi scendere leggermente sotto lo zero”

Si noti tuttavia che, secondo i dati ufficiali US Treasury, il rendimento reale a 5 anni al 13 dicembre era di circa 1.92% ovvero ben al di sopra di R*.

- nel successivo modello previsionale di R* proposto da Holston Laubach e Williams, R* era pari a 0,9% e

- aveva registrato una tendenza al ribasso da tempo, mantenendosi sempre inferiore ai rendimenti reali

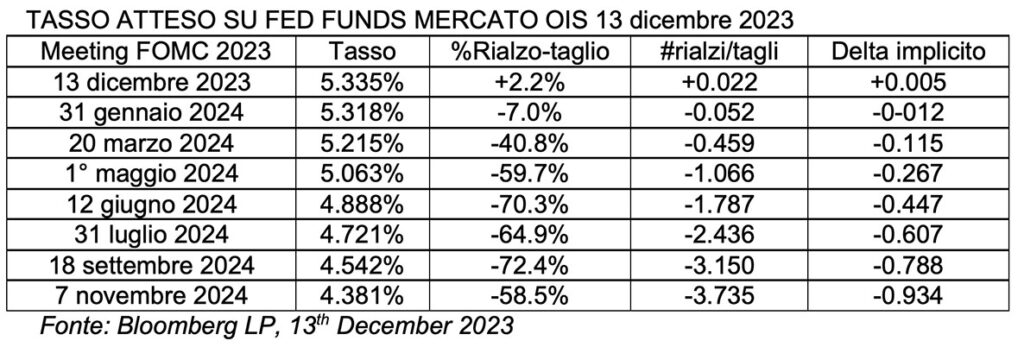

Le attese di tasso ottenibili dal mercato dei derivati di tasso Overnight Index Swap nel mattino del 13 dicembre 2023, a poche ore dal meeting FOMC, rivelavano tassi invariati in dicembre e addirittura un primo taglio già da gennaio 2024:

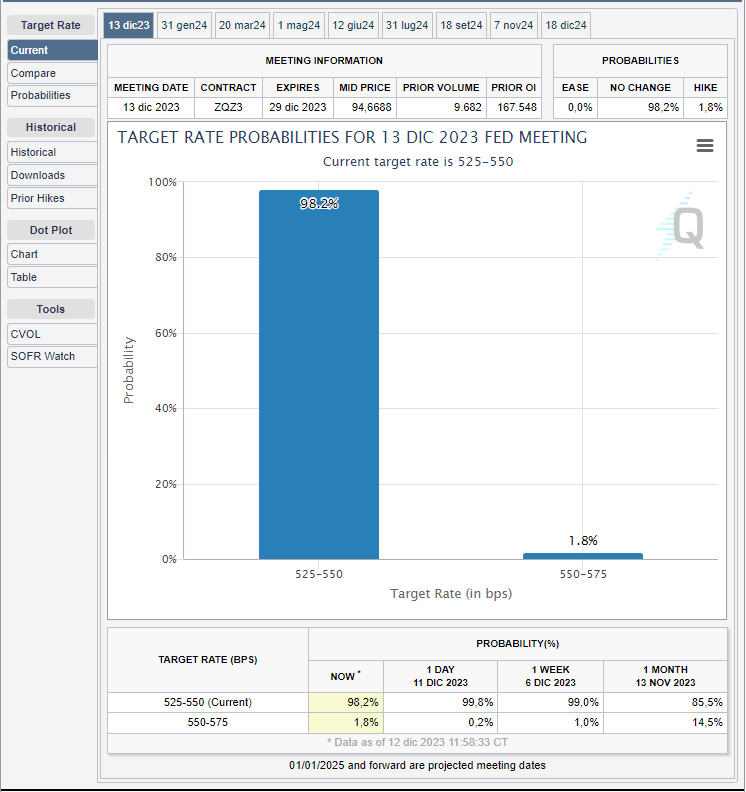

Sempre nel mattino del 13 dicembre 2023, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava una probabilità del 98.2% che il FOMC lasciasse i tassi invariati nell’intervallo target a 5.25%-5.50% e una probabilità dell’1.8% di rialzo di 25 basis point portando il range a 5.50%-5.75%. L’invarianza di tassi è stata poi confermata nello Statement.

Fonte: www.cmegroup.com 13th December 2023

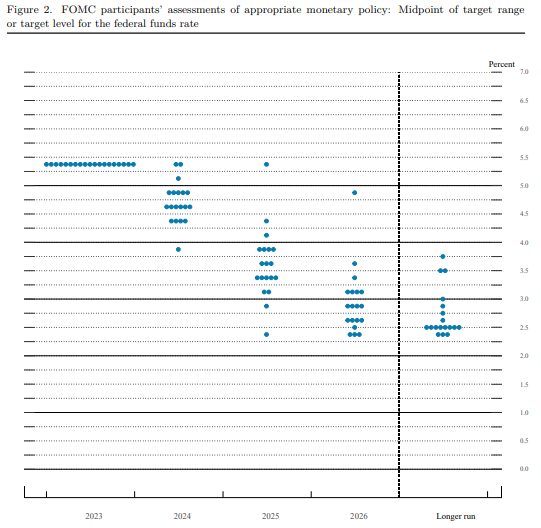

Il ‘dot plot’ del 13 dicembre, evidenziava ben 75 basis point di tagli nel 2024. 8 membri del FOMC attendevano riduzioni minori; 5 componenti evidenti tagli.

Fonte: FOMC Projections materials, Projections Material, 13th December 2023

2. Powell non tocca i tassi il 13 dicembre ma: “nel FOM si è discusso di tagli oggi”

Nell’annuncio di politica monetaria del 13 dicembre 2023, come previsto, la Fed ha lasciato invariati i tassi ufficiali:

- intervallo obiettivo per i Fed Funds rates tra 5.25% e 5.50%;

- tasso ufficiale di sconto 5.50%;

- tasso pagato sulle riserve bancarie (IORB) 5.40%.

La Fed ha mantenuto i tassi d’interesse invariati per il terzo meeting consecutivo e ha dato il segnale più chiaro finora che la sua aggressiva campagna di rialzi pare finalmente terminata, prevedendo una serie di tagli nel 2024. Il FOMC non ha toccato l’intervallo obiettivo per il tasso su Fed Funds tra il 5,25% e il 5,5%, il più alto dal 2001. Non sono previsti rialzi dai policymakers per la prima volta da marzo 2021.

Vediamo l’impatto dello Statement Fed sul mercato nella sera del 13 dicembre:

- il Treasury decennale ha evidenziato uno spike a ribasso del rendimento fino a 4.654% alle 20.00

- l’indice S&P500 è ‘schizzato’ a rialzo: da 4646.08 delle 20.00 attestandosi poi a 4672.83 alle 20.05

- il dollaro si è fortemente indebolito contro euro, portandosi da 1.0784 delle 20.00 a 1.0858 delle 20.17

Fonte: www.cnbc.com, e www.marketwatch.com, 13’th December 2023

Qui di seguito la sintesi delle tematiche affrontate in call da Jerome Powell in fase di replica alle domande della stampa.

ECONOMIA E PIL

Oggi ci sono poche basi concrete per pensare all’economia in recessione, anche se esiste una possibilità che ciò accada. Il 2023 è l’anno in cui le distorsioni dovute alla pandemia si sono risolte, soprattutto dal lato dell’offerta di beni e servizi piuttosto che dell’offerta di lavoro. Powell ritiene che la crescita economica stia rallentando. A proposito, il numero uno Fed ammette: “Credo che alcuni partecipanti al FOMC abbiano aggiornato le previsioni economiche oggi “e “Non discutiamo né discuteremo su quale proiezione economica sia corretta, ma constatiamo che lo spostamento della domanda verso i servizi non sia completo.”

LAVORO

“L’era della frenetica carenza di lavoratori è alle nostre spalle e i salari sono ancora leggermente al di sopra del target di inflazione del 2%” ha aggiunto. I salari reali sono ora positivi, il che potrebbe contribuire a migliorare “l’umore dell’economia”.

INFLAZIONE

La Fed stima che i prezzi della spesa per consumi personali di novembre saliranno del 2,6% su base annua e il PCE core del 3,1%, anche se i dati più bassi sull’inflazione negli ultimi mesi sono benvenuti. Powell dichiara con soddisfazione che: “Finora l’inflazione è scesa senza grandi perdite di posti di lavoro”. D’altro canto, anche se l’inflazione scende, il livello dei prezzi non è in generale discesa. “Abbiamo assistito a progressi reali nell’inflazione di fondo e nell’inflazione dei servizi di base”. Powell enfatizza che questa inflazione non è derivata dal classico sovraccarico della domanda, ma è stata una combinazione di domanda molto forte e insolita carenza dal lato dell’offerta, essenzialmente una curva di offerta verticale, aggiungendo “Penso che il lato dell’offerta a origine della disinflazione abbia modi di correre” ammettendo “Sono riluttante a dire che l’inflazione dell’ultimo miglio sarà diversa”.

TASSI

Powell ritiene che il tasso ufficiale sia vicino al picco per questo ciclo, aggiungendo che la locuzione “qualsiasi” nello Statement Fed riferita ai tassi ha senso in quanto il citato riconoscimento del tasso vicino al picco non è stato casuale. “I tassi reali fanno parte del modo in cui pensiamo alle cose”, l’aspettativa Fed sarebbe un calo dei tassi reali in futuro. Il focus della Fed è ancora l’entità dell’aumento del tasso di riferimento e in questa riunione del FOMC i partecipanti hanno discusso i tempi dei tagli dei tassi. In ogni caso “Prenderemo le decisioni sui tagli dei tassi con molta attenzione” ha aggiunto e “Siamo solo all’inizio della discussione sull’allentamento dei tassi ufficiali”. Una domanda difficile è dove sia il tasso neutrale e Powell constata: “Questo è il motivo per cui abbiamo rallentato i nostri rialzi l’anno scorso”.

OBIETTIVI DI POLITICA MONETARIA FED

Powell afferma che il FOMC sta procedendo con cautela, che la Fed è pronta a inasprire ulteriormente la politica monetaria, se necessario, mantenendo l’impegno a riportare l’inflazione all’obiettivo del 2%. Secondo Powell, è importante che le condizioni finanziarie siano in linea con l’obiettivo della Fed e che ci possano essere “avanti e indietro” nelle condizioni finanziarie. Dichiara: “Dobbiamo vedere continui e ulteriori progressi verso l’inflazione al 2%” e una crescita più forte potrebbe significare che occorrerà più tempo per tornare all’inflazione al 2%, quindi crescita e inflazione devono essere osservate congiuntamente, non separatamente. Ammette che la Fed sta tornando al punto in cui il duplice mandato Fed sia di piena occupazione sia di stabilità dei prezzi è importante. La banca centrale degli Stati Uniti vuole ridurre le restrizioni ben prima del raggiungimento del target 2% di inflazione.

BILANCIO FED

“Non stiamo discutendo di modificare il ritmo del Quantitative Tightening di bilancio in questo momento” è stata la replica perentoria del numero uno Fed alla domanda sulla dimensione attuale e sul graduale “run-off” del bilancio Fed. Ha poi aggiunto: “Stiamo osservando con attenzione le riserve bancarie, ancora più che abbondanti, la riduzione del bilancio Fed funziona come previsto”.

Powell ha affermato che: “Nessuno dichiara vittoria (sull’inflazione), ci muoviamo con cautela” e che “La Fed non pensa alla politica o agli eventi politici (elezioni presidenziali). La decisione di politica monetaria dipenderà dalla totalità dei dati.” “Siamo consapevoli del rischio di restare ‘aggrappati troppo a lungo’ ai tassi e siamo molto concentrati per non commettere questo errore”.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 13/12/2023. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Opening Remarks Chair Jerome H. Powell at a Fireside Chat at Spelman College, Atlanta, Georgia, 1 December 2023

GDPNow, Federal Reserve Bank of Atlanta, December 2023

Inflation Nowcasting, Federal Reserve Bank of Cleveland, December 2023

CME Fed Watch tool, 13th December 2023

Bloomberg economic calendar, December 2023

Federal Reserve issues FOMC statement, 13th December 2023

Summary of Economic Projections, Fed, 13th December 2023

S&P 500 Index, CNBC, December 13, 2023

U.S. 10 Year Treasury, CNBC, December 13, 2023