1. Tassi invariati e ancora “higher for longer”, ma Powell avverte: “alzeremo ancora se l’economia si riscalda”

In occasione dell’intervento monetario Fed del 1° novembre 2023, alcuni operatori di mercato ritenevano che vi fossero valide ragioni per almeno un altro rialzo dei tassi entro il termine del 2024.

In assenza sia di un nuovo diagramma dei tassi (‘dot plot’) dei membri del FOMC, sia proiezioni macroeconomiche Fed aggiornate, l’attenzione dei mercati si sarebbe concentrata sullo Statement monetario e sugli spunti offerti in conferenza stampa.

Una forward guidance Fed con propensione al rialzo era giustificata da tre dichiarazioni del numero uno Fed Jerome Powell:

- “Il rischio fondamentale di upside d’inflazione non è cambiato.”

- “Ulteriori prove di una crescita persistentemente superiore al trend potrebbero giustificare un ulteriore inasprimento della politica monetaria.”

- “Il FOMC sta ‘determinando la portata di un ulteriore rafforzamento della politica monetaria’ che potrebbe essere appropriato.”

Per il meeting FOMC di novembre, gli analisti identificavano due possibili scenari:

- scenario base: domanda aggregata in equilibrio con l’offerta e inflazione prossima all’obiettivo Fed 2%, Fed Funds rate stabile.

- scenario alternativo: domanda e attività economica a ritmo sostenuto, pressione al rialzo sull’inflazione e ulteriore inasprimento dei tassi.

Leggendo le proiezioni macroeconomiche (Summary Economic Projections) presentate in occasione meeting FOMC del 19-20 settembre, i dati statunitensi sull’attività economica, sul mercato del lavoro e sull’inflazione CPI avevano sorpreso al rialzo, allontanando l’economia a stelle e strisce dal target d’inflazione al 2%.

Crescita del PIL

Per quanto riguarda il percorso di crescita del PIL, era evidente fin dall’inizio del quarto trimestre 2023, che:

- nel terzo trimestre l’economia non mostrasse segni di rallentamento dello slancio osservato

- la ripresa era trainata dalla robustezza dei consumi seguita a un secondo trimestre con debole spesa personale.

In dettaglio, nel terzo trimestre 2023 la crescita del PIL reale annualizzata era stata del:

- 4,9%, (massimo storico da quarto trimestre del 2021)

- e superiore al consensus di mercato del 4,5%.

Altri due dati evidenziavano resilienza nella traiettoria produttiva:

- vendite al dettaglio di settembre molto più forti del previsto (+0,7% in settembre, consensus +0,3%)

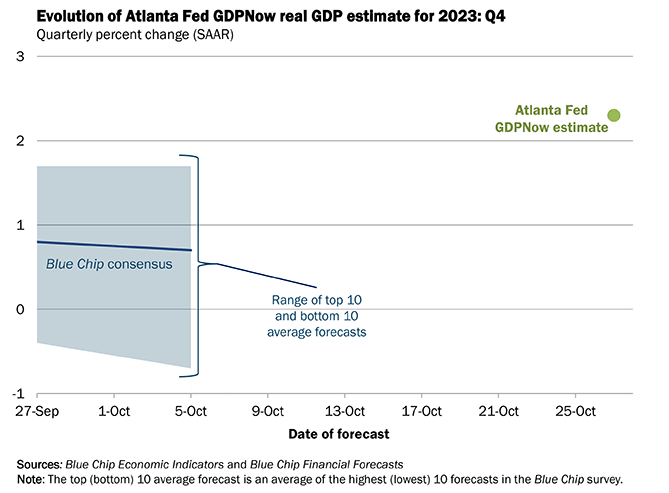

- indicatore GDPnow della Fed di Atlanta del quarto trimestre 2023 che si attestava al +5,4% annuo al 25 ottobre e al +2,3% al 27 ottobre.

Tuttavia, le letture brillanti sul PIL erano “oscurate” da:

- variazioni mensili lievemente negative delle scorte all’ingrosso (-0.1% in agosto) che rappresentano solo l’1,3% dell’aumento del PIL trimestrale.

Inoltre, dagli ultimi dati mensili su:

- reddito personale (+0.3% in settembre)

- spesa per consumi (+0.7% in settembre)

si evinceva un notevole rallentamento nel saggio di risparmio che era sceso fino ai livelli di fine 2022.

In sintesi, la recente impennata del PIL era stata straordinaria nonostante l’attuale fase del ciclo di rialzo di tassi; la produzione manifatturiera era robusta.

Con riferimento al mercato del lavoro:

le JOLTS di agosto (Job Openings and Labour Turnover Survey, ovvero totale posti di lavoro liberi, persone che lasciano il lavoro, neoassunti)

- avevano sorpreso a rialzo (9,6 milioni contro 8,8 milioni in luglio).

L’aumento del saggio mensile di disoccupazione delle famiglie di agosto:

- 1.5% (1.5% in giugno e 1.8% in aprile)

- non aveva tuttavia inciso sull’incremento del tasso generale di disoccupazione (3,8%), tecnicamente il più basso da settembre 2021.

Ricordiamo che, la Fed si propone di ottenere un saggio di disoccupazione delle famiglie vicino all’1.0%, al fine di tornare al livello pre-pandemico.

L’ultimo dato sulla variazione dei payroll (buste paga) non agricoli evidenziava ancora un mercato del lavoro in salute:

- 336.000 a settembre, ovvero il doppio del previsto (consensus atteso 170.000, dato precedente 187.000)

Tuttavia, la retribuzione oraria media dell’impiegato statunitense del settore privato era stata deludente rispetto alle attese per il secondo mese consecutivo:

- 33.88 dollari (mese precedente 33.81 dollari, solo +0,21% su mese contro attesa +0,3%), dato mensile più debole dal febbraio 2022.

La combinazione di dati descritta lasciava trasparire un quadro di creazione di posti di lavoro robusto, accompagnato da una crescita salariale moderata.

In conclusione, il saggio di variazione delle uscite dal mercato del lavoro aveva attenuato il suo ritmo restando invariato al:

- 2,3% (dato generale)

- 2,6% per il settore privato,

- entrambi tornati ai livelli pre-pandemia.

Passiamo all’analisi della traiettoria dei prezzi negli Stati Uniti.

Per quanto attiene il dato CPI core (Consumer Price Index escludendo cibo e energia) si evidenziava il rialzo di settembre:

- +0,32% su mese (consensus +0,3%)

- +4,1% su anno

Tale rialzo, riverberava soprattutto l’aumento nel prezzo dei servizi abitativi.

Il CPI headline (dato generale d’inflazione) di settembre si era attestato a:

- +0,40% su mese (in lieve decelerazione rispetto ad agosto +0.6%, attesa +0,3%)

- +3.7% su anno (costante rispetto ad agosto, attesa +3.6%).

Dal CPI, si potevano evincere due considerazioni intuitive:

- la riduzione del dato CPI core in giugno e luglio sovrastimava il fenomeno disinflazione

- i driver d’inflazione nel settore dei servizi in settembre superavano le stime.

La PCE (Personal Consumption Expenditure) che è il dato d’inflazione utilizzato dalla Fed nelle decisioni monetarie, si era attestata a:

- +0,4% su mese

- +3,4% su anno.

Per quanto attiene la PCE core, cioè la PCE esclusi cibo e energia si osservavano:

- +0,30% su mese (dato di agosto +0,14%, media ultimi tre mesi + 0,17%)

- +3,7% su anno (dati di agosto 3,8%)

- media trimestrale +2,5% annualizzata (+2% in agosto).

Il dato PCE “supercore” services, ricavato rimuovendo l’indice housing (servizi abitativi) dall’indice PCE Services esclusa l’energia, evidenziava:

- +0,42% su mese (apice da settembre 2022, dato agosto +0,10%)

- medie a tre e sei mesi: 4,0% 3,5%

In sintesi, i servizi non abitativi confermavano la loro spinta inflazionistica.

All’interno del dato supercore, alcune variazioni in dettaglio:

- tariffe aeree +,3%

- hotel e motel +4,2%

- biglietti per sport +7,7%

Tutti i dati d’inflazione PCE su indicati, erano peraltro coerenti con il robusto aumento della spesa per consumi di settembre:

- +0.7% contro

- +0,5% atteso.

Seppure i dati d’inflazione non accennassero a un rallentamento, la propensione al consumo del cittadino medio americano:

- aveva contribuito in modo consistente allo sviluppo del PIL

- “teneva il passo” con la crescita dei prezzi

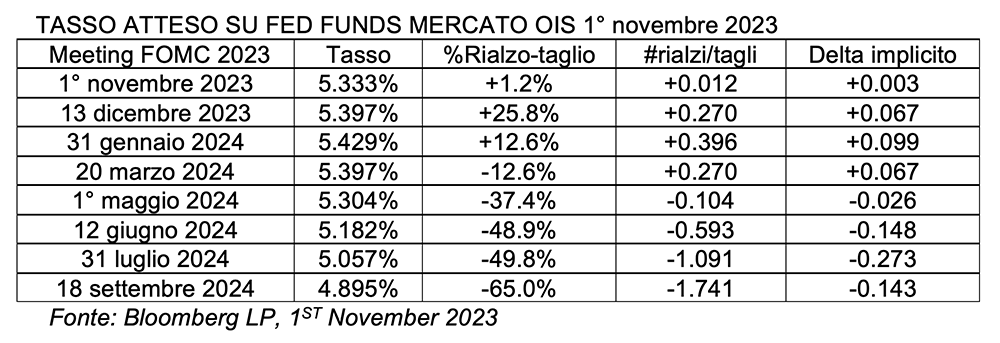

In tema di tassi, premettiamo che il rapido aumento dei rendimenti dei Treasury decennali a circa il 5% avrebbe potuto indurre i funzionari Fed a sospendere i rialzi di tassi in novembre. Per quanto attiene la sessione del FOMC di dicembre, alcune case d’investimento identificavano due scenari:

- scenario base: CPI core di ottobre pari allo 0,3% su base mensile, nessun rialzo del Fed Funds rate.

- Scenario hawkish: CPI core di ottobre dello 0,4% su base mensile, aumento di 25 basis point ma solo a dicembre

Soffermiamoci sulla decisione dei tassi di novembre. Alcuni esperti attendevano:

- probabilità quasi nulla di un rialzo, lasciando l’intervallo dl Fed Funds target rate al 5,25-5,50%

Tuttavia, i derivati di tasso di mercato rivelavano l’attesa di lieve propensione al rialzo con +7,5 basis point addizionali entro fine 2023 raggiungendo un

- tasso effettivo implicito terminale del 5,40% in occasione del FOMC di gennaio 2024.

Si noti inoltre che:

- tra gennaio e dicembre 2024 i mercati finanziari scontavano una serie di tagli cumulativi totali localizzabili nell’intervallo 65-85 basis point.

Confrontando il dot-plot FOMC di settembre (attesa evoluzione tassi futura 2024 del FOMC) e il punto di vista dei mercati finanziari, si contrapponevano:

- un ‘dot plot forte’ con tasso terminale 2024 nell’intervallo 5.0%-5,25%.

- Operatori di mercato che attendevano tasso effettivo a dicembre l 2024 nell’intervallo target del 4,5-4,75%.

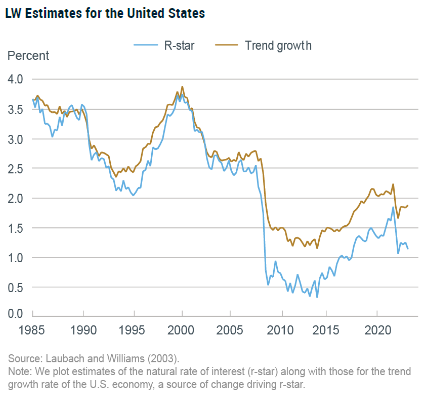

Passiamo all’osservazione del tasso neutrale R* o r-star spesso discusso nelle call Fed, ovvero il tasso reale (al netto d’inflazione) in condizioni di:

- piena occupazione

- stabilità dei prezzi.

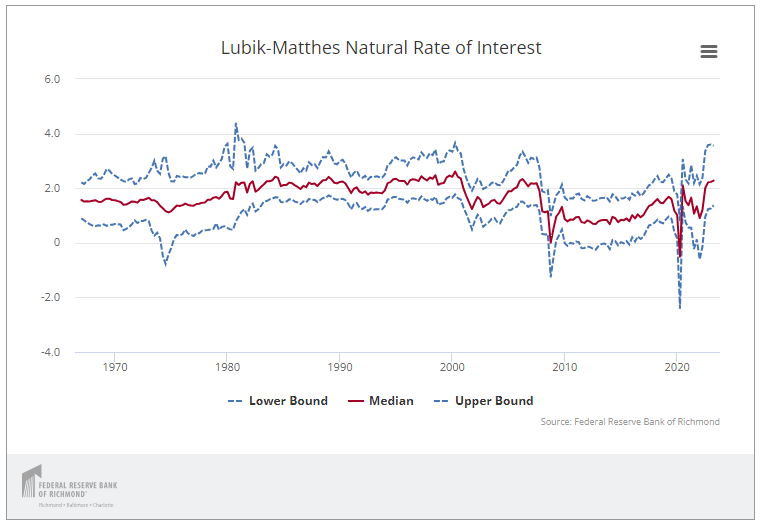

Un modello del tasso d’interesse reale neutrale degli Stati Uniti sviluppato dagli economisti della Fed di Richmond Thomas Lubik Christian Matthes:

- indicava che r-star era aumentato di quasi il 2% da inizio pandemia attestandosi a un livello più alto rispetto al

- modello alternativo Laubach-Williams sviluppato dalla Fed di New York, spesso accreditato dal FOMC.

In particolare:

- secondo il framework Lubik-Matthes, r-star era salito al 2,3% nel secondo trimestre 2023 dal minimo dello 0,4% nel 2020.

- Il modello Laubach-Williams al contrario, stimava un livello r-star molto più basso, di poco superiore all’1%.

I grafici sottostanti illustrano il confronto di stima mediana del tasso naturale d’interesse secondo i modelli Lubik-Matthews e Laubach-Williams.

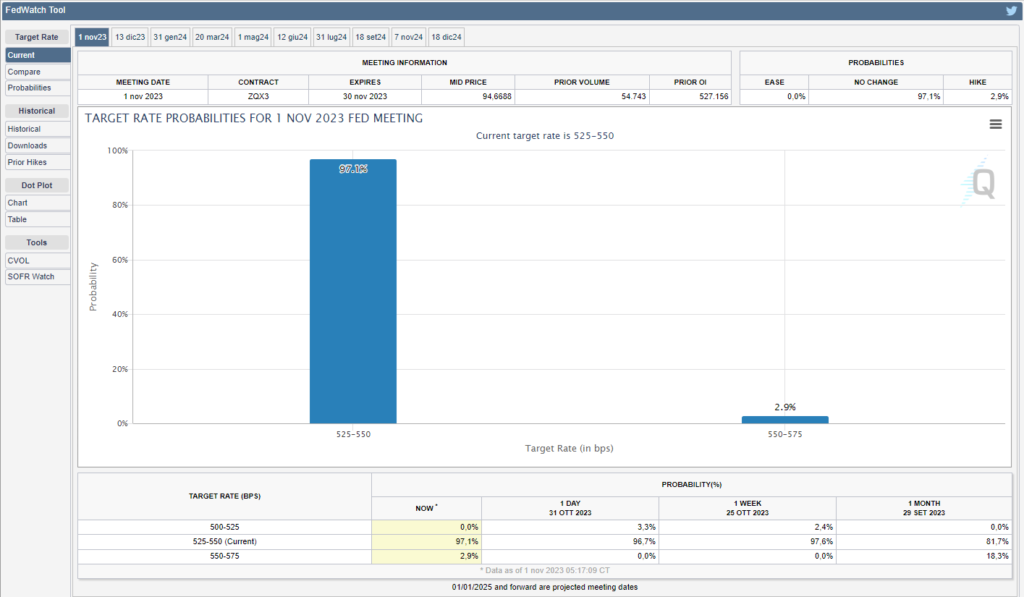

Le previsioni di tasso che si evincevano dal mercato degli Overnight Index Swap nel mattino del 1°novembre 2023, a poche ore dal meeting FOMC, rivelavano tassi invariati e primi tagli già da gennaio 2024:

Nel mattino 1°novembre 2023, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava una probabilità dell’97,0% d’invarianza dell’intervallo target a 5.25%-5,50% (previsione avverata) e una probabilità del 2.9% di rialzo di 25 basis point portando il range a 5,50%-5,75%.

2. Powell:” la cosa migliore che possiamo fare per noi stessi è ripristinare la stabilità dei prezzi “

Come atteso, nell’annuncio di politica monetaria del 1° novembre 2023 la Fed ha lasciato invariati i tassi ufficiali:

- intervallo obiettivo per i Fed Funds rates tra 5.25% e 5.50%;

- tasso ufficiale di sconto 5.50%;

- tasso pagato sulle riserve bancarie (IORB) 5.40%.

I tassi di interesse permangono al livello massimo degli ultimi 22 anni (2001) per il secondo meeting FOMC consecutivo, suggerendo che il recente aumento dei rendimenti del Treasury potrebbe pesare sull’economia e sull’inflazione.

Vediamo i principali effetti dello Statement e della call Fed delle 19.30 sui mercati finanziari:

- il Treasury decennale ha raggiunto un rendimento del 4,8204% alle 19.42, per poi scendere fino a 4,7509% alle 20.35

- l’indice S&P500 ha toccato un minimo di 4202.02 alle 19.48 per poi iniziare una corsa a rialzo fino a 4245.64 delle 20.34

- il dollaro ha toccato il suo punto di maggior forza verso euro alle 19.41 a 1.05171, per poi indebolirsi fino a 1.05706 alle 20.55.

Indichiamo ora i principali highlights delineati da Jerome Powell nel corso della conferenza stampa.

ECONOMIA E PIL

L’economia ha sorpreso per la sua resilienza, con una crescita potenziale elevata per 1-2 anni rispetto al trend, nonostante le condizioni finanziarie si siano notevolmente inasprite. Tuttavia, lo staff della Fed non ha reinserito la recessione nelle sue previsioni: “Non siamo in una recessione” e i guadagni dal lato dell’offerta di lavoro, come quello dovuto a immigrazione, aiutano l’economia. Non è chiaro se il conflitto in Medio Oriente avrà grandi effetti economici negli Stati Uniti, le tensioni geopolitiche globali saranno certamente elevate e il FOMC sta monitorandone le implicazioni economiche. Anche un probabile “shutdown” del governo è una potenziale fonte di rischio.

LAVORO

Il mercato del lavoro è ancora teso, ma sta raggiungendo un migliore equilibrio e potrebbe rivestire un ruolo più importante nel tempo per il quadro d’inflazione. Gli aumenti salariali hanno rallentato significativamente nel corso degli ultimi 18 mesi, la crescita dei salari nominali si avvicina ad essere coerente con un’inflazione del 2%. In sintesi, il dato relativo al costo del lavoro si è avvicinato alle aspettative della Fed

INFLAZIONE

La Fed è sulla buona strada per compiere ulteriori progressi sull’inflazione, infatti, il mancato controllo dei rischi d’inflazione implica aspettative d‘inflazione più elevate, ma esse “Sono in una buona posizione”. I sondaggi mostrano che l’inflazione scenderà. Tuttavia, il rischio nella lotta all’inflazione ora è diventato più “bilaterale”: fare troppo o fare troppo poco. Certamente, il progresso verso il target 2% d’inflazione “arriverà a blocchi” e “sarà irregolare”. Powell avverte: “Alcuni mesi di buona inflazione sono solo l’inizio”, considerando che il prezzo del petrolio non ha reagito molto alla guerra tra Israele e Hamas.

SISTEMA BANCARIO

Il sistema bancario è “abbastanza resiliente”, non c’è motivo di pensare che gli aumenti di tasso cambino il quadro bancario riguardo alla sua liquidità e solidità. Powell aggiunge: “Lo stress bancario è qualcosa che stiamo monitorando.”

FED BALANCE SHEET

Il FOMC non sta riflettendo su un cambiamento del ritmo di riduzione del bilancio Fed, quindi del programma di Quantitative Tightening, Powell aggiunge “Con riserve bancarie totali pari a 3,3 trilioni di dollari, non possiamo sostenere che queste scarse”

TASSI

Powell dichiara che il FOMC è attento all’aumento dei rendimenti obbligazionari a lungo termine. L’aumento dei tassi di mercato a lungo termine non può solo riflettere le aspettative di rialzo dei tassi ufficiali. La Fed è alla ricerca di cambiamenti persistenti e sostanziali nelle condizioni finanziarie. Il FOMC non ha preso alcuna decisione sulla manovra di tasso della prossima riunione dicembre e farà sempre ciò che riterrà opportuno. Powell respinge l’idea che sarebbe difficile aumentare nuovamente i tassi dopo aver smesso di alzare: “I FOMC non sta pensando o parlando di tagli dei tassi in questo momento”. La domanda che il FOMC si pone è: “Dovremmo aumentare i tassi?”. Il numero uno Fed aggiunge: “Dobbiamo prendere le stime sul tasso neutrale con le pinze” perché “In definitiva, il tasso d’interesse neutrale è `inconoscibile’”. L’efficacia del “dot plot” dei tassi di interesse decade tra una riunione e l’altra. Pubblicando un dot plot, il FOMC cerca di essere trasparente riguardo al proprio modo di prevedere l’evoluzione dei tassi.

OBIETTIVI DI POLITICA MONETARIA FED

Powell afferma: “considerando i progressi compiuti, il FOMC sta procedendo con cautela”, il processo per portare l’inflazione al 2% ha ancora molta strada da percorrere. La domanda di lavoro supera ancora l’offerta di lavoratori disponibili e l’orientamento restrittivo della politica monetaria sta esercitando pressioni al ribasso sull’attività economica e sull’inflazione. La politica monetaria della Fed sarà restrittiva finché non ci sarà fiducia sul raggiungimento d’inflazione al 2%. “Siamo impegnati a raggiungere un atteggiamento sufficientemente restrittivo“, ha aggiunto Powell, e “L’evidenza di un PIL superiore al potenziale potrebbe giustificare un ulteriore aumento dei tassi.” Anche se: “Non siamo fiduciosi, ma abbiamo raggiunto una posizione buona verso il target inflazione al 2%”. La Fed si sta concentrando su quanto a lungo la politica monetaria dovrà rimanere restrittiva. Powell ha aggiunto che la Fed sta vedendo gli effetti dei rialzi dei tassi del 2022 solo adesso, perché “Gli effetti dei rialzi dei tassi hanno impiegato tempo per ‘penetrare’ nell’economia”. Rallentare sui rialzi dà un senso migliore alla politica monetaria se necessario. Ecco perché la Fed affronta le sue decisioni “meeting by meeting” e sta esaminando l’intera gamma di dati economici al fine di prendere le proprie decisioni: sia l’inflazione, sia i segnali offerti dal mercato del lavoro e dal PIL.

Dichiara: “La cosa migliore che possiamo fare per noi è ripristinare la stabilità dei prezzi”, e “Abbiamo fatto buoni progressi sull’inflazione e crediamo ancora che probabilmente dovremo vedere una crescita più lenta e un mercato del lavoro più debole.” Il FOMC si chiede per quanto tempo potranno continuare sia la crescita sia il calo dell’inflazione. Powell conclude ammettendo che la Fed potrebbe aver sottovalutato la solidità dei bilanci delle famiglie americane.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 01/11/2023. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDPNow, Federal Reserve Bank of Atlanta, October 2023

Real average weekly earnings down 0.1 percent from September 2022 to September 2023, Bureau of Labor Statistics, October 23, 2023

Is Inflation on the Way Out or Here to Stay?, Federal Reserve Bank of Saint Louis, October 19, 2023

Lubik-Matthews Natural Rate of Interest, Federal Reserve Bank of Richmond,October 2023

CME Fed Watch tool, November 1, 2023

Bloomberg economic calendar, October 2023

Federal Reserve issues FOMC statement, November 1, 2023

S&P 500 Index, CNBC, November 1, 2023

U.S. 10 Year Treasury, CNBC, November 1, 2023