1. PEPP o APP? QUESTO È IL DILEMMA

Nel corso delle ultime settimane, non pochi addetti ai lavori hanno parlato di una probabile revisione della strategia della BCE, altri invece hanno ragionevolmente sostenuto che, sia improbabile che BCE possa anticipare la revisione, questo perché all’interno del Governing Council non c’è concordia sulla modifica dell’obiettivo d’inflazione. Del resto, non era irragionevole sostenere che BCE non avesse alternativa reale alla modulazione del Quantitative Easing straordinario mediante il PEPP.

Di fronte all’innegabile difficoltà nel rivedere la strategia, gli esperti si sono interrogati su una probabile modifica della guidance. Le aspettative effettive e d’inflazione sono diminuite notevolmente dall’inizio della pandemia, nonostante le misure straordinarie adottate fino ad oggi.

Il grande dilemma alla base di una possibile revisione della strategia monetaria è che gli Stati membri hanno evidenziato e evidenzieranno disavanzi fiscali ampi a causa delle spese aggiuntive volte a tamponare i danni della pandemia e l’Unione Europea ha iniziato a raccogliere risorse finanziarie emettendo obbligazioni.

In tal senso, l’effetto combinato di questi due fattori potrebbe far salire i rendimenti delle obbligazioni governative europee, soprattutto nei paesi periferici come l’Italia che ha un debito più elevato rispetto ai paesi ‘core’. Tutto questo vanificherebbe l’effetto ammortizzatore di una politica monetaria espansiva salvo un intervento in extremis d’intensificazione del Quantitative Easing. Sebbene non pochi esperti non escludessero nuovi tagli dei tassi, gli stessi si attendevano che BCE agisse su leve differenti, mantenendo la strategia invariata almeno fino a fine 2020, e che l’annuncio del 29 ottobre fosse un ‘non-event’. All’opposto si ipotizzava che proprio la riunione del 10 dicembre fosse il momento adatto alla revisione. Tutte queste premesse avvaloravano l’ipotesi di una forward guidance BCE costante. Del resto, non è men vero che, le recenti dichiarazioni del Presidente Lagarde e del membro del Governing Council BCE Philip Lane avevano fatto trasparire una view accomodante, ponendo le basi per una possibile azione concreta se non ora a dicembre, anche alla luce del non confortante esito della Bank Lending Survey, l’indagine sull’evoluzione del credito bancario in Europa, che nell’intervallo 21 settembre-6 ottobre 2020 evidenziava sia l’inasprirsi dei criteri di valutazione del merito di credito della clientela bancaria, sia la lieve riduzione nella domanda di credito corporate.

Passando all’analisi specifica dello stato dell’arte in tema di Quantitative Easing, secondo i dati settimanali sul PEPP (Pandemic Emergency Purchase Program) e APP (Asset Purchase Program), BCE ha leggermente aumentato il ritmo degli acquisti nelle ultime settimane, con 15,8 miliardi di euro tra l’8 e il 14 ottobre, facendo registrare una variazione netta totale settimanale dell’attivo finanziario in titoli BCE di circa 25,7 miliardi di euro. Si noti che, proprio il PEPP ha costituito ben il 63,2% della variazione. Questo importo prova la coerenza di un programma di acquisti previsti per 68 miliardi di euro il mese. Tuttavia, alcuni esperti sostenevano ragionevolmente che, tale ammontare è evidentemente inferiore al ritmo di acquisti necessario a perseguire il conclamato obiettivo di 1350 miliardi di euro entro giugno 2021, importo che richiederebbe uno sforzo di acquisto mensile pari a circa 87 miliardi ovvero 20 miliardi a settimana. BCE dispone di un ‘plafond residuo disponibile di acquisto PEPP’ adesso superiore alla metà dell’ammontare previsto totale di 1350 miliardi. D’altro lato, non sono stati in pochi a ipotizzare che BCE aumenterà il PEPP di 400-450 miliardi o addirittura più ottimisticamente di 500 miliardi di euro nel corso della riunione di dicembre, aumento che porterebbe il ‘bazooka’ totale a 1850 miliardi estendendolo temporalmente fino a dicembre 2021. Altri esperti si aspettavano un aumento più modesto, nell’ordine dei 300-350 miliardi di euro. È del resto opportuno evidenziare che il PEPP ha natura emergenziale perché legato alle straordinarie condizioni della pandemia. Questo fattore ha indotto molti esperti a ragionare sulla possibile alternativa tra PEPP e APP, inducendo Lagarde a optare per una riduzione del PEPP a favore dell’’APP, quest’ultimo ha peculiarità di strumento di natura convenzionale, e se vogliamo più rivolto alla stabilizzazione dei mercati finanziari.Chi scrive non intende condividere l’ipotesi sollevata da taluni analisti circa la possibile sostituzione del PEPP con il più convenzionale APP, ma il più plausibile ritorno all’APP “normale” una volta che il PEPP scadrà nel giugno 2021. Questa è la tesi tuttora avvalorata da alcuni membri del Governing Council, proprio in virtù del carattere di ‘temporaneità’ del PEPP. Questo punto di vista è basato sulla tesi che, gli acquisti di bond avrebbero principalmente il fine di aumentare l’inflazione e rilanciare l’economia reale e non, come avverrebbe per l’APP, stabilizzare gli spread di credito. Del resto, si ricordi la natura prettamente “duratura” del programma APP, secondo il quale non è formalizzata una data di fine programma. Gli esperti si sono acutamente interrogati sulle ragioni pratiche che giustificano un’espansione quantitativa e un’estensione temporale del PEPP. La motivazione principale risiederebbe proprio nel carattere di flessibilità del PEPP, quindi l’incremento del PEPP può ricondursi all’improrogabile necessità di combattere la recessione riportando il PIL di area euro in territorio positivo dal 2021 e far aumentare i prezzi al consumo.

Proseguendo con l’osservazione delle misure monetarie in senso stretto, quindi del TLTRO (Targeted Long Term Refinancing Operations), le banche ‘virtuose’ che raggiungono gli obiettivi di standard creditizio determinati da BCE vengono ‘premiate’ beneficiando di liquidità BCE ‘a buon mercato ottenendo un margine di 50 basis points dato dalla differenza tra costo della raccolta a tasso agevolato e impiego ini depositi presso BCE, purchè converta buona parte delle risorse così ottenute in crediti all’economia reale. Questa peculiarità ha finora agevolato il ricorso delle banche alle ultime tranche TLTRO III stimolando il ciclo del credito bancario ‘buono e anticrisi’ alle imprese non finanziarie, nonostante l’evidente aumento nella percezione di rischio creditizio imputabile alla stretta recessionista della pandemia. In conformità a tali ragionevoli considerazioni, alcuni esperti hanno concluso che un miglioramento nelle condizioni TLTRO avrebbe potuto verosimilmente riguardare sia l’aumento del margined’interesse su citat,o sia l’estensione dell’intervallo temporale del TLTRO III fino a fine 2021. Il 2021 è un anno in cui tale margine deve giovare ai conti economici delle banche europee beneficiarie dei finanziamenti TLTRO che al momento sono delimitati tra marzo 2020 e giugno 2021..Una spinta al ‘relief’ delle condizioni TLTRO, già vantaggiose ora, potrebbe concretizzarsi in un ulteriore riduzione del costo di provvista per le banche, traducendosi in termini monetari concreti in un taglio di fatto dei tassi di interesse a favore delle imprese. Conclusione questa non di poco conto, se si ricorda che, in alternativa al miglioramento delle condizioni TLTRO, il ricorso da parte di BCE a un altro taglio dei tassi sui depositi è ora improbabile e potrebbe penalizzare la clientela bancaria retail. A oggi TLTRO sarebbe l’unica leva monetaria pura che incide direttamente sull’economia reale, agendo sul lato impieghi senza penalizzare la raccolta bancaria. I dati ci dicono che il tiraggio totale cumulato TLTRO è pari a circa 1,7 trilioni di euro. In base alle allocazioni pubblicate al 20 settembre 2020, i paesi periferici (vedasi Italia, Spagna, Portogallo, Grecia) hanno rappresentato circa 25 miliardi di euro dell’assorbimento netto pari a 158 miliardi di euro, circa l’80% del tiraggio totale al 20 settembre era originato da banche tedesche, francesi e olandesi. Si noti peraltro che, osservando i numeri in base all’utilizzo del plafond TLTRO disponibile, le banche italiane, spagnole e greche ne avevano impiegato circa l’80%.

Con riferimento alla strategia BCE dei tassi molti esperti mantenevano la ragionevole convinzione che un taglio del tasso sui depositi non sia un’ipotesi concreta nelle condizioni di congiuntura attuali. Tale fattore avrebbe condotto i membri del Governing Council BCE ad accantonare almeno per un periodo prolungato i tagli dei tassi, nonostante questi siano esplicitamente previsti nella forward guidance dell’istituto centrale europeo, ipotesi avvalorata dalla ragionevole constatazione che quest’anno le banche sono state duramente provate dalla crisi, nonostante gli importanti interventi di capital relief e il rinvio di un anno degli obblighi di conformità sui requisiti di capitale (Basilea IV), e il 2021 non sarà un anno meno incerto, soprattutto alla luce delle possibili ondate di NPL originati nel 2020.

Riteniamo opportuno aggiungere alcune considerazioni sull’Inflazione che potrebbero interessare il lettore attento. Secondo molti esperti, le aspettative d’inflazione sono diminuite in modo consistente dall’inizio della pandemia, nonostante le importanti misure fiscali e monetarie espansive. Gli analisti hanno evidenziato che, in conseguenza dei lockdown si è registrato un inasprimento dei fattori che operano una pressione a ribasso sull’inflazione Alcuni membri del Governing Council BCE come Philip Lane, hanno dichiarato che “l’inflazione molto al di sotto dell’obiettivo BCE e che le prospettive di inflazione europee non sono soddisfacenti “aggiungendo che potrebbe essere “prudente aggiungere ulteriori stimoli per aumentare lo slancio [sic] dell’inflazione”. Anche Luis de Guindos ha affermato che “i dati recenti mostrano una perdita di slancio nella ripresa” e che BCE “è totalmente aperta a misure di ri-calibrazione”. Dichiarazioni queste che farebbero presagire una, anche se non immediata e repentina, revisione della strategia monetaria in senso marcatamente espansivo almeno entro fine 2020.

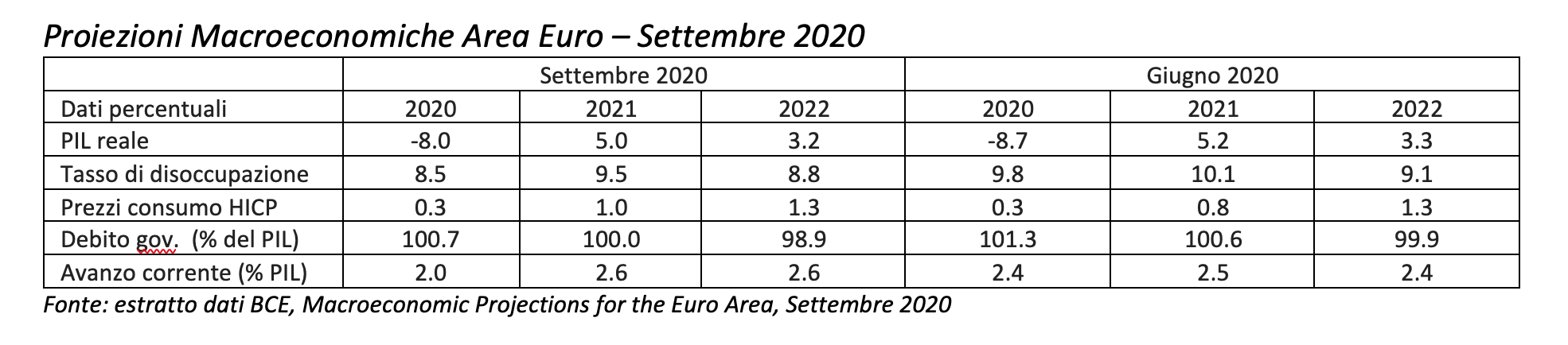

È opportuno ricordare che il Governing Council BCE a dicembre avrà proiezioni macroeconomiche più aggiornate che consentiranno di formulare una valutazione più accurata dell’impatto delle restrizioni imposte dai governi al fine di contrastare la pandemia. Si ricordi che, L’inflazione e soprattutto la produzione sono ben al di sotto dei livelli pre-pandemici.

Terminiamo questa breve disamina sulle attese degli analisti concentrandoci sul tema del cambio euro dollaro e sugli spread. Le dichiarazioni dei membri della BCE da settembre sono state sufficienti a contenere l’apprezzamento dell’euro a evitare che il cross violasse la soglia psicologia di 1,20. In ogni caso, se l’euro dovesse subire un forte e rapido apprezzamento, l’ipotesi taglio dei tassi sarebbe stata più plausibile. Riteniamo improbabile in questo momento una reazione così coraggiosa da parte della BCE finalizzata al “deprezzamento” dell’euro. Si noti tuttavia che, l’euro pare essere relativamente costoso, anche alla luce del flattening della curva dei rendimenti dei titoli governativi ‘core’ europei, i rendimenti dei BTP sono ai minimi pluriennali, pur tenendo nella dovuta considerazione che gli esperti si attendono un nuovo restringimento dello spread tra il rendimento del Bund e BTP decennale, fattore questo che scoraggerebbe l’aumento del bazooka Quantitative Easing.

2. 29 OTTOBRE 2020: PER BCE LA PAROLA D’ORDINE È “RICALIBRERÀ” MA SOLO DA DICEMBRE

Nella decisione di politica monetaria del 29 ottobre 2020 è stata confermata l’invarianza dei tassi:

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- infine, il tasso sui depositi permane allo -0.50%.

Il Governing Council si aspetta che i tassi d’interesse chiave della BCE rimangano ai livelli attuali o inferiori fino a quando non avrà visto le prospettive di inflazione convergere in modo robusto a un livello sufficientemente vicino, ma inferiore, al 2%. Eseguirà acquisti di attività nette sotto PEPP almeno fino alla fine di giugno 2021 e, in ogni caso, fino a quando non giudicherà che la fase di crisi da Coronavirus sia terminata. Il Governing Council reinvestirà i rimborsi di capitale dei titoli in scadenza acquistati nell’ambito del PEPP almeno fino alla fine del 2022. Gli acquisti netti nell’ambito del programma APP continueranno a un ritmo mensile di 20 miliardi di euro, insieme agli acquisti al di sotto della dotazione temporanea aggiuntiva di 120 miliardi di euro fino alla fine dell’anno. BCE continuerà inoltre a fornire ampia liquidità mediante le sue operazioni di rifinanziamento. In particolare, il TLTRO III. Lagarde ha dichiarato che BCE non discuterà ora alcuna variazione di policy.

L’annuncio BCE di ottobre non aggiunge nella sostanza nulla di nuovo rispetto a quanto già detto in settembre. Dopo l’annuncio, il rendimento del BTP generico decennale ha fatto registrare una riduzione significativa da 0.74% a 0.71% circa. Lagarde ha anche affermato che le nuove previsioni economiche in Dicembre getteranno le basi per un pacchetto di stimoli monetari aggiuntivi. “Il nuovo ciclo di proiezioni macroeconomiche dello Staff dell’Eurosistema in Dicembre consentirà una profonda rivalutazione dell’economia’. Nel corso della conferenza stampa Lagarde ha enfatizzato sia la necessità di iniettare liquidità nel sistema in condizioni di emergenza, sia, sulla base della Bank Lending Survey, il peggioramento degli standard per la concessione del credito bancario alle aziende e alle famiglie. Ci colpisce che Lagarde abbia posto l’accento sulla parola ‘ricalibrare’ tutti gli strumenti di politica monetaria ‘in modo appropriato’ riferendosi sia alla componente quantitativa pura PEPP sia a TLTRO. Questo avverrà solo dal meeting di Dicembre quando saranno disponibili proiezioni macroeconomiche più aggiornate, tipicamente l’indice PMI e il PIL. Altro punto importante sottolineato da Lagarde, che a seguito della pandemia i rischi sono ‘tilted’ verso il basso, confermando l’orientamento dovish della BCE, ha incoraggiato i governi dell’Unione Europea a sostenere i propri stati mediante politiche fiscali espansive che ora ‘non restano indietro rispetto alle politiche monetarie, ma ‘procedono mano nella mano con esse’. Qui s’intravede tra le righe il riferimento al tanto atteso pacchetto di espansione fiscale tedesca. La strategy review è ancora nell’agenda BCE ma è prematuro implementarla, perché, secondo Lagarde, è ancora presto per definire un nuovo obiettivo d’inflazione. I numeri dai quali si evince il livello di variazione d’inflazione in settembre sono stati negativi soprattutto a causa del calo del prezzo del petrolio, Lagarde ha ricordato che tale fattore non è un segnale di deflazione ma di ‘inflazione negativa’ perché tali variazioni pur essendo ora negative, torneranno in territorio positivo nei primi mesi del 2021,ma parlare ora d’inflazione pare avventato. La Presidentessa ha inoltre ricordato il ruolo cruciale di TLTRO per fornire liquidità all’economia a condizioni molto vantaggiose a tutti i settori, con focus particolare sulle PM. L’efficacia del TLTRO è stata testimoniata dal fatto che il tiraggio dalle banche si è intensificato e il corrispondente ‘take-up’ di credito alle imprese europee è aumentato molto. L’unica novità nel wording rispetto all’annuncio di settembre, è il concetto di ‘ri-calibrazione degli strumenti’, e ri-calibrazione significa ridefinire il ‘mix di strumenti monetari’ concomitanti inclusa la possibile revisione delle policy sui collateral accettabili in garanzia di operazioni di rifinanziamento in BCE e anche, aggiungiamo noi, una probabile revisione del tiering. Confermato il leit motiv ‘flessibilità’ nel tempo negli importi e nelle giurisdizioni degli acquisti titoli in ambito PEPP forse addirittura inlcudendo nel PEPP gli acquisti di bond financial, finora trascurati. Segnali di recovery? È presto per dirlo, i riflettori restano puntati sulle banche.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

The Euro area Bank Lending Survey, ECB, October 2020

Pandemic emergency purchase programme (PEPP)

ECB staff macroeconomic projections for the euro area, September 2020

Monetary Policy Decisions, 10 September 2020

Monetary Policy Decisions, 29 October 2020