Il revisore dei conti di Wirecard non ha certificato il bilancio 2019 a seguito della mancanza di elementi probativi a supporto di Euro 1,9 miliardi di disponibilità liquide.

Alla luce di questo nuovo scandalo e del nuovo contesto economico nazionale e internazionale diventa rilevante, nell’ambito delle procedure di revisione, il coinvolgimento di un esperto di frodi (c.d. Fraud Specialist).

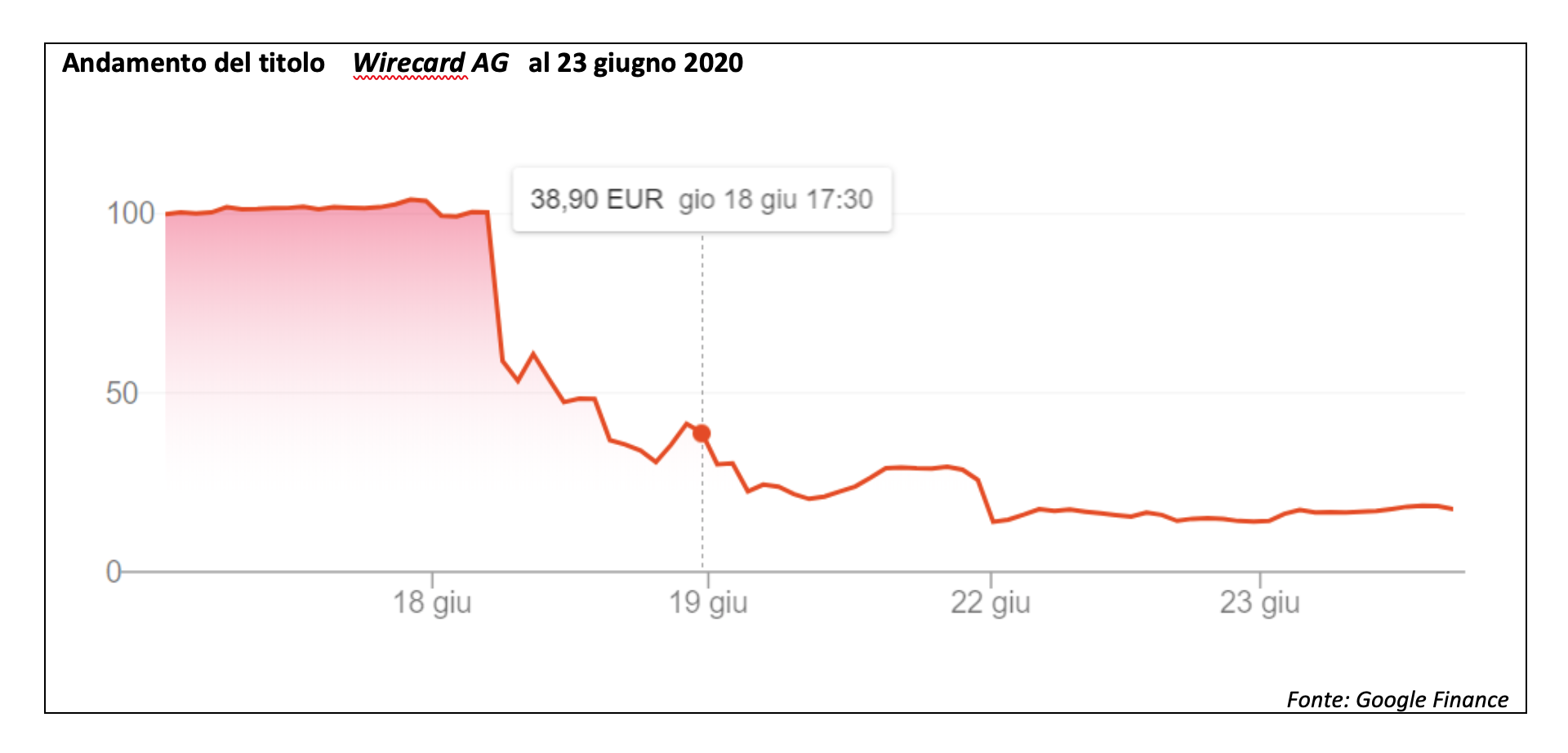

Il 18 giugno 2020, la notizia del rinvio dell’approvazione del bilancio della società Wirecard AG – società tedesca di tecnologie e servizi finanziari con sede a Monaco (Germania) e quotata sul segmento blue-chip tedesco Dax – a seguito della mancata approvazione da parte del revisore Ernst & Young, ha fatto registrare un tracollo borsistico pari a oltre il 60%.

In particolare, come si legge su diverse testate giornalistiche nazionali e internazionali, la mancata certificazione del bilancio da parte del revisore Ernst & Young sarebbe dovuta all’inesistenza di Euro 1,9 miliardi di disponibilità liquide su conti correnti accesi presso alcune banche delle Filippine.

Nel dettaglio, il revisore avrebbe inviato delle richieste di conferma alle banche filippine informazioni circa l’esistenza dei conti e delle relative disponibilità alle quali – come si evince da notizie di stampa – le stesse, avrebbero risposto negando ogni tipo di relazione con la società Wirecard AG.

Alla luce di quanto accaduto e sulla base di notizie di stampa, il Tribunale di Monaco ha arrestato con l’accusa di falso in bilancio l’ex CEO Markus Braun.

In relazione a quanto sin qui esposto e sulla base degli elementi desunti dai comunicati della Wirecard AG e dalle informazioni pubblicamente disponibili, appare evidente che si possa trattare di una caso di “financial statement fraud” finalizzata ad un overstatement dell’attivo della società (Euro 5.855 milioni nel 2018).

Tale vicenda ci porta indietro con la memoria al 2003, quando in Italia fu scoperto il “Caso Parmalat”. Anche in questo caso, il management dell’azienda di Collecchio, al fine di simulare un ottimo stato di salute economico/finanziario della società, iscrisse nel bilancio della società un saldo fittizio relativo a un conto corrente acceso presso la Bank of America pari a Euro 4 miliardi.

Sulla base di quanto riportato nel Report to the Nation 2020 redatto dall’Association of Certified Fraud Examiner, le financial statement frauds – cioè “(…) la deliberata falsificazione della condizione finanziaria di un’impresa attuta mediante l’errore intenzionale o l’omissione di importi o informazioni nel bilancio finalizzate a trarre in inganno i lettori (…)” – sono le frodi meno comuni (o meno rilevate) (c.a. il 10%) ma con un impatto economico in termini di perdita media per le aziende più elevato (perdita media pari a USD 954 mila).

Pertanto, alla luce di tali dati statistici emerge come sia di fondamentale importanza il ruolo del revisore dei conti in qualità di garante dei dati economici e finanziari di una società.

In particolare, come previsto dai principi di revisione, tra gli altri, l’obbiettivo del revisore:

- “(…) è acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi dovuti a frode o a comportamenti o eventi non intenzionali, che consenta quindi al revisore di esprimere un giudizio in merito al fatto se il bilancio sia redatto, in tutti gli aspetti significativi, in conformità al quadro normativo sull’informazione finanziaria applicabile (…) emettere una relazione sul bilancio ed effettuare comunicazioni come richiesto dai principi di revisione, in conformità ai risultati ottenuti dal revisore (…)” (ISA 200)(1);

- “(…) è quello di identificare e valutare i rischi di errori significativi, siano essi dovuti a frodi o a comportamenti o eventi non intenzionali, a livello di bilancio e di asserzioni, mediante la comprensione dell’impresa e del contesto in cui opera, incluso il suo controllo interno, conseguendo in tal modo una base per definire e mettere in atto risposte di revisione a fronte di rischi identificati e valutati di errori significati (…)” (ISA 315)(1);

- “(…) è quello di definire e svolgere procedure di revisione che gli consentano di acquisire elementi probativi sufficienti e appropriati per poter trarre conclusioni ragionevoli su cui basare il proprio giudizio (…)” (ISA 500)(1);

- è quello di “(…) identificare e valutare i rischi di errori significativi nel bilancio dovuti a frodi (…) acquisire elementi probativi sufficienti ed appropriati riguardanti i rischi identificati e valutati di errori significativi dovuti a frodi, mediante la definizione e la messa in atto di risposte di revisione appropriate (…) fronteggiare adeguatamente frodi o sospette frodi individuate durante la revisione (…)” (ISA 240)(1).

Con riferimento a quest’ultimo obbiettivo e all’attuale contesto economico nazionale e internazionale, appare sempre più rilevante e fondamentale che i team di revisione coinvolgano degli esperti di frodi (c.d. Fraud Specialist), i quali, grazie alla loro esperienza in termini di prevention e detection di condotte fraudolente, oltre a mitigare il rischio di revisione garantendo un maggior livello di assurance, possono supportare il revisore:

(i) nell’identificazione di potenziali rischi “due to fraud”;

(ii) nell’acquisizione di sufficienti e adeguati elementi probativi; e

(iii) nella messa a punto di “audit response” adeguate.

A tal riguardo, il principio di revisione ISA 240 oltre a prevedere un eventuale coinvolgimento di esperti terzi nell’ambito dell’incarico di revisione, tra le altre, prevede altresì di adottare delle specifiche procedure atte a mitigare il rischio di frode, quali:

(i) l’inserimento di elementi d’imprevedibilità nelle selezioni;

(ii) un elevato livello di scetticismo professionale;

(iii) modifica delle procedure di revisione al fine di acquisire elementi probativi più attendibili e pertinenti o di acquisire ulteriori informazioni di supporto.

A conclusione di questa breve disamina, è bene ricordare come in un contesto di congiuntura economica e finanziaria tali tipologie di frodi tenderanno sempre più a diffondersi al fine di migliorare fittiziamente le performance necessarie, ad esempio, per l’ottenimento di finanziamenti da banche o istituzioni; per garantire maggior sicurezza ai vari stakeholders; per rispettare dei covenants finanziari; e per garantire un determinato livello di bonus al management.

Intervento del Dott. Antonio ROSSI – CFE, Deloitte Italia Financial Advisory Srl – Forensic Services

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) Elenco principi di revisione internazionali (ISA Italia)