QUALI SONO STATI I PIÙ CELEBRI CASI DI “SCHEMA PONZI”?

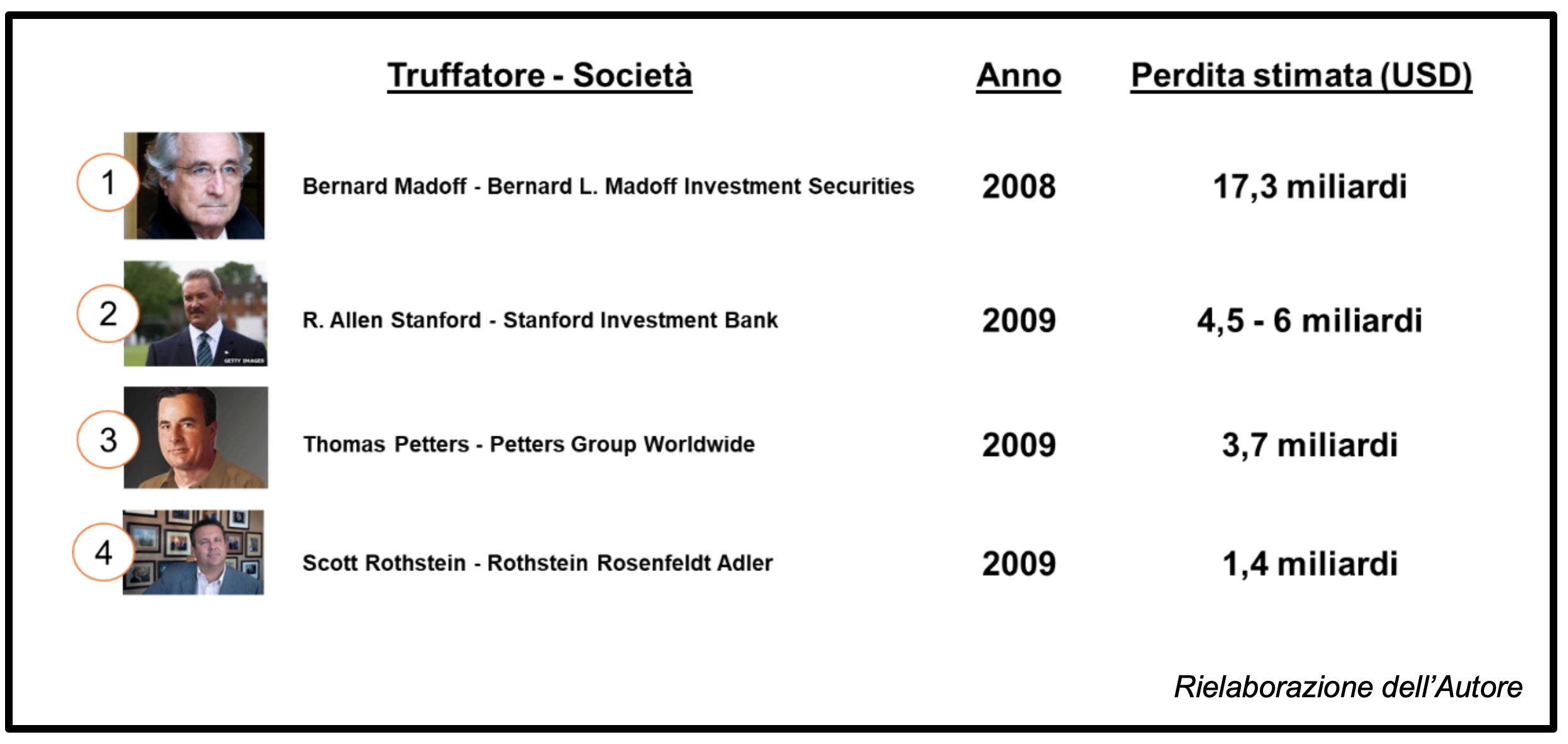

Di seguito, si riporta alcuni dei casi più noti mediaticamente e che hanno generato per le vittime le più gravi perdite finanziarie (stimate)(7). A commento e integrazione del grafico, si evidenzia quanto segue:

– il periodo compreso tra il 2008 e il 2009, è un periodo in cui sono stati scoperti diversi schemi in quanto, come già sottolineato in precedenza, uno “Schema Ponzi” si rileva nel momento in cui non ci sono più sottoscrittori e gli investitori chiedono di rientrare in possesso del loro capitale.

Tale circostanza, tra il 2008 e il 2009, si è verificata principalmente a seguito della crisi finanziaria, momento in cui i tanti investitori necessitavano di liquidità;

– il “caso Madoff” rappresenta, come già evidenziato in precedenza, un caso emblematico di “Schema Ponzi”, in termini di valore delle perdite e di durata. Bernard Madoff è stato l’artefice della più grande frode di tutti i tempi, la cui perdita per gli investitori è stata pari a USD 17,3 miliardi (USD 65 miliardi considerando anche i falsi rendimenti pattuiti). Madoff, ex bagnino di Long Island, si era lanciato nell’attività di brokeraggio nel 1960, fondando la Bernard Madoff Investment Securities, società che spaziava dall’attività di negoziazione titoli fino allo sviluppo di piattaforme elettroniche di trading per azioni e derivati. Il meccanismo messo in piedi da Madoff era semplice: i soldi versati da chi entrava per ultimo nel suo prestigioso fondo d’investimento – che aveva attratto anche ebrei in pensione ai quali garantiva un rendimento annuale fisso del 10% – servivano per liquidare i primi che chiedevano di uscire(8). Il “castello di carta” costruito da Madoff sulla base di bilanci falsi crollò a causa della crisi finanziaria del 2008 che spinse un numero inaspettato di clienti a chiedere la restituzione della liquidità investita fino a raggiungere la cifra di USD 7 miliardi di disinvestimenti. Madoff, a fronte di tali richieste, non fu più in grado di onorare la remunerazione degli interessi promessi.

Anche se è difficile rintracciare tutti i nomi di chi è caduto nella trappola di Madoff, così come l’entità esatta dei capitali affidati al finanziere, emerge qualche nome importante: in Italia tra i truffati figurano l’Unicredit, con un’esposizione diretta di 75 milioni e una indiretta di 805 milioni attraverso la Pioneer Alternative Investment Managment (specializzata nei fondi hedge), il Banco Popolare (con 8 milioni di esposizione diretta e 60 milioni sui fondi distribuiti dal gruppo), Ubi Banca (che ha accusato perdite per 60 milioni) e Mediobanca (la cui esposizione si aggirava intorno ai 670.000 dollari).

Alle banche si aggiungono inoltre i fondi hedge e gli investitori privati(8).

La più grande truffa della storia di Wall Street si è conclusa il 29 giugno 2009 quando il tribunale del distretto federale di Manhattan ha inflitto all’ex presidente del Nasdaq una pena di 150 anni (il massimo possibile) – ben superiore ai 12 anni chiesti dall’avvocato difensore – che Madoff sta scontando in un penitenziario di massima sicurezza(8).

Ad integrazione e commento di quanto sin qui riportato, si evidenzia che già tra il 1999 e il 2001 erano emersi dei dubbi circa l’operato della società di Madoff.

In particolare, i concorrenti non riuscivano a spiegarsi come “the Jewish Bond”, nonostante l’andamento del mercato, riuscisse a produrre rendimenti costanti nell’ordine del 10% all’anno.

In particolare, in tale contesto s’inserì l’inascoltata attività investigativa svolta da Harry Markopolos (Forensic Accountant e Fraud Investigator) il quale, parlando con Frank Casey (colui che commissionò l’incarico investigativo a Markopolos, all’epoca dirigente di Rampart Investments Management), affermò:

“(…) at the bottom of the page, a chart of Madoff’s return stream rose steadily at a 45-degree angle, which simply doesn’t exist in finance. Within five minutes I told Frank, “There’s no way this is real. This is bogus” As I continued examining the numbers, the problems with them began popping out as clearly as a red wagon in a field of snow. There was a stunning lack of financial sophistication. Anyone who understood the math of the market would have seen these problems immediately. A few minutes later I laid the papers down on my desk. “This is a fraud, Frank” I told him (…)”(9).

[“(…) nella parte inferiore della pagina, un grafico mostrava come i rendimenti di Madoff erano aumentati costantemente con un angolo di 45°, che in finanza è semplicemente impossibile. Dopo cinque minuti dissi a Frank “Non c’è modo che questo sia reale. Questo è falso”. Mentre continuavo a esaminare i numeri, i problemi iniziarono ad emergere come un carro rosso in un campo di neve. C’è stata una straordinaria mancanza di sofisticazione finanziaria. Chiunque avesse compreso la matematica del mercato avrebbe visto immediatamente questi problemi. Pochi minuti dopo ho posato i fogli sulla mia scrivania e dissi “questa è una frode, Frank” (…)”].Harry Markopolos dal 2000 al 2005 segnalò insistentemente tale condotta, con dei report molto dettagliati, alla SEC che non intraprese alcuna azione sino allo scoppio del “caso Madoff” nel 2008.

DIETRO GLI INVESTIMENTI IN CRIPTOVALUTE SI PUÒ NASCONDERE UNO “SCHEMA PONZI”?

Come abbiamo visto sin qui, uno “Schema Ponzi” si può celare dietro ogni tipo d’investimento, basti pensare che inizialmente Carlo Ponzi aveva mimetizzato il suo schema dietro un investimento in buoni postali e qualche decennio dopo Bernard Madoff realizzava la “truffa de secolo” camuffandola dietro a degli investimenti azionari “ad alto rendimento”.

Pertanto, il problema non è l’oggetto dell’investimento (buoni postali, criptovalute o altri strumenti finanziari) ma l’affidabilità dell’intermediario/promotore.

Alla luce della metamorfosi digitale che sta attraversando il sistema finanziario è fisiologico che il “settore” delle frodi si vada in qualche modo ad aggiornare su quelle che sono le nuove tecnologie e i nuovi strumenti finanziari.

A luglio 2019, i giornalisti R. Galullo e A. Mincuzzi del Sole24Ore hanno realizzato un’intervista molto interessante a “Klaus”, nome di fantasia di un ex promotore di una società di trading di criptovalute ed attuale collaboratore di autorità giudiziarie sia italiane che estere.

Klaus descrive la situazione del mondo delle criptovalute sia nazionale che internazionale e il metodo con cui “moltissime società [ndr, società di trading in criptovalute] italiane” e tantissime società estere stanno truffando tantissimi risparmiatori.

In particolare, come ogni “Schema Ponzi” che si rispetti, il contatto con le vittime avviene mediante amicizie/conoscenze ed in taluni casi addirittura le vittime vengono agganciate da “santoni e guaritori” i quali propongono, come soluzione ai loro problemi, investimenti in criptovalute.

Una volta agganciata la vittima, il promotore mimetizzato da amico fidato, propone ’acquisto di un pacchetto di criptovalute di valore variabile, nell’ordine dei “10, 20 o 30 mila euro”, con la promessa che da lì a qualche mese il capitale sarebbe raddoppiato/triplicato. Tali prospettive sono supportate sia da documenti nei quali si mostra l’andamento in crescita delle criptovalute, che da foto “irreali” pubblicate sui social network in cui viene mostrato lo stile di vita lussuoso di fantomatici investitori a seguito d’investimenti in criptovalute.

Successivamente, una volta acquistato il pacchetto e atteso il periodo pattuito di durata dell’investimento, le vittime scoprono la truffa in quanto il pacchetto di criptovalute acquistato non è convertibile in valuta corrente.

Pertanto, la frode descritta dai giornalisti del Sole24 non è altro che uno “Schema Ponzi” dove vengono promessi “(…) forti guadagni alle vittime a patto che queste reclutino nuovi investitori, a loro volta vittime della truffa. Klaus ci ha creduto, anche lui attirato dalle promesse di guadagni stratosferici, che sarebbero piovuti dal cielo sotto forma non di manna ma di criptovalute convertibili in euro di cui, lui, come tutti, non ha mai visto né forma né colore (…)”(10).

In ultimo, per meglio comprendere l’entità del problema in Italia, basta consultare i comunicati stampa trimestrali emessi dalla Consob relativi ai provvedimenti emessi dalla stessa in relazione ad attività di contrasto all’abusivismo finanziario ai sensi dell’art. 7- octies del TUF , secondo il quale “(…) la Consob può, nei confronti di chiunque offre o svolge servizi o attività di investimento tramite la rete internet senza esservi abilitato ai sensi del presente decreto: a) rendere pubblica, anche in via cautelare, la circostanza che il soggetto non è autorizzato allo svolgimento delle attività indicate dall’articolo 1, comma 5; b) ordinare di porre termine alla violazione (…)”. In particolare, da luglio 2019 ad aprile 2020 la Consob ha ordinato ai sensi della legge n.58 del 28 giugno del 2019 (“Decreto Crescita”) l’oscuramento di n. 184 siti web i quali fornivano servizi finanziari non autorizzati.

COME CI SI PUÒ DIFENDERE DA UNO “SCHEMA PONZI”?

Come abbiamo visto sin qui, lo “Schema Ponzi” è una frode che sfrutta la non-conoscenza/speranza ed al contempo la fiducia delle vittime. Infatti, la vittima molto spesso non conosce (o finge di non conoscere) un determinato prodotto e allettata dal guadagno facile si fida del promotore con cui nel frattempo ha instaurato un rapporto di fiducia.

Pertanto, oltre a fare attenzione alla presenza dei red flag sopra menzionati, al fine di mitigare i rischi derivanti dal fattore conoscenza e fiducia bisogna:

- comprendere appieno con chi si sta entrando in affari e

- se l’affare potrebbe effettivamente garantire il livello di rischio e il rendimento atteso.

A tal riguardo, per far fronte a carenze informative e per valutare la fiducia delle controparti, ci si potrebbe rivolgere a società specializzate per far effettuare un attività di Background Check al fine di ricevere informazioni utili finalizzate sia alla comprensione dei rischi dell’operazione che all’individuazione di eventuali red flag circa l’integrità della controparte.

In ultimo, con specifico riferimento al trading online, consultando il sito della Consob è possibile verificare se un determinato soggetto è autorizzato o meno ad esercitare tali attività e se è stato già segnalato per abusivismo finanziario.

Intervento del Dott. Antonio ROSSI – CFE, Deloitte Italia Financial Advisory Srl – Forensic Services

LEGGI QUI l’articolo precedente 1/2, Lo Schema Ponzi, le red flags e il sistema piramidale

Per approfondimenti e normative, consultare i seguenti link e/o riferimenti:

(7) “The Ponzi Tracker – The Ponzi Scheme Authority” di Jordan Maglich

(8) Borsa Italiana, sito web

(9) H. Markopolos, No One Would Listen: A True Financial Thriller, Wiley, 2011

(10) Gallullo, Mincuzzi; “Io, ex promotore, vi racconto la truffa milionaria della setta delle criptovalute”; Sole24Ore; 23 luglio 2019