Combattere l’inflazione ‘a colpi di rialzi di tassi’

Nei giorni immediatamente anteriori allo Statement di politica monetaria FED del 15 dicembre 2021, era sentore diffuso tra gli analisti che la maggior parte delle modifiche allo Statement di novembre si sarebbe concentrata sul wording relativo all’inflazione.

In particolare, non era da escludere che, il nuovo annuncio monetario non avrebbe più contemplato il termine ‘transitoria’ riferito all’inflazione.

Del resto, il Presidente della Fed Jerome Powell aveva recentemente riconosciuto che la valutazione di ‘transitorietà’ sull’inflazione poteva essere rimossa dal wording del comunicato, sostituendo tale termine con una descrizione più dettagliata sugli sviluppi dei prezzi. Tuttavia, l’inflazione di lungo termine e le proiezioni sull’occupazione potevano riflettere la convinzione della Fed che la crescente partecipazione della forza lavoro dovrebbe limitare il surriscaldamento dell’economia a causa del possibile calo d’inflazione da costi dal 2022.

Se spostiamo il focus sui fondamentali economici americani, gli sviluppi moderatamente positivi sia sul fronte dell’occupazione sia su quello degli effetti della pandemia sul PIL, avrebbero potuto incidere sulla funzione di reazione della Fed. Non era inoltre dettaglio irrilevante che, molti membri del FOMC avevano già invocato a gran voce l’accelerazione della riduzione del Quantitative Easing. Il sentore di fondo sulla conferenza stampa era che Powell avrebbe evidenziato diversi motivi per accelerare il tapering rimanendo vago sui tempi degli aumenti dei tassi. Tre punti chiave sarebbero stati:

- accelerazione del tapering con termine degli acquisti entro il FOMC di marzo

- Summary Economic Projections e dot plot, che avrebbero mostrato un aumento dei tassi

- dibattito sul bilancio Fed e suggerimenti in tema di quantitative tigthening (QT) o rialzo dei tassi

Concentrando la nostra attenzione sull’economia a stelle e strisce, gli esperti attendevano una crescita al di sopra del trend nel 2022, sostenuta dai consumi, dalle imprese e dal settore pubblico. La variante pandemica Omicron avrebbe potuto comportare rischi al ribasso per la crescita nell’ultimo scorcio del 2021. Tali considerazioni, conducevano alcuni analisti a rivedere al ribasso le attese di crescita del PIL per il 2022 al 3,5% dal precedente 3,8%, a causa delle ‘strozzature’ nell’offerta maggiormente persistenti, dell’inflazione decisamente non temporanea, e delle condizioni finanziarie forse meno accomodanti, nonostante la recente approvazione da parte del Congresso del tetto massimo sul debito pubblico pari a 2.500 miliardi di dollari. Del resto, dopo aver recuperato il livello di produzione registrato anteriormente alla pandemia nel secondo trimestre 2021, lo sviluppo americano ha rallentato nel terzo trimestre.

Secondo alcuni autorevoli esperti, tre erano i fattori che avrebbero potuto determinare la revisione al ribasso della crescita per il 2022:

- l’indesiderato prolungamento dei ‘colli di bottiglia’ che affliggono la ‘supply chain’

- le ‘strozzature’ nell’offerta di beni di consumo

- la persistenza del fenomeno inflattivo nella prima metà del 2022.

Soffermandoci sull’analisi dell’inflazione statunitense, alcuni autorevoli esperti della street sostenevano che le proiezioni mediane per il tasso d’inflazione PCE ‘core’ (Personal Consumption Expenditure) nell’intervallo 2021-23 si sarebbero incrementate di poco più dello 0,5 per cento nel 2021, dello 0,1 per cento nel 2022 e di un ulteriore 0,1 per cento nel 2023. Per definire il concetto in termini puntuali precisi, l’attesa era che il deflatore PCE core potesse attestarsi al 4,3% nel 2021, al 2,9% nel 2022 e al 2,3% nel 2023. L’inflazione avrebbe potuto ridurre la propria intensità all’inizio del 2022 a causa della stagionalità che caratterizza l’alternanza tra l’alta domanda prenatalizia e successivo rallentamento di gennaio e febbraio. Se osserviamo i prezzi al consumo negli Stati Uniti misurandoli mese su mese, questi erano aumentati dello 0,8% a novembre rispetto a ottobre. Il tasso d’inflazione calcolato su base annua CPI (Consumer Price Index) era salito dal 6,2% di ottobre al 6,8% di novembre. Il tasso d’inflazione sottostante o ‘di fondo’ (underlying inflation) ovvero il tasso d’inflazione che dovrebbe prevalere ‘alla fine’ in assenza di un rallentamento economico, di shock dell’offerta, di variazioni idiosincratiche dei prezzi relativi o di altri fattori esogeni, era passato dal 4,6% al 4,9% mese su mese.

Il ruolo più importante nei rialzi dei prezzi era riconducibile a tre fattori:

- la persistenza dei colli di bottiglia nel comparto automotive

- la robusta domanda di servizi immateriali ad ‘alto contatto’

- la conferma a rialzo nelle tariffe degli affitti immobiliari

Il terzo fattore rappresentava un punto d’attenzione importante, perché costituiva ben un terzo del paniere del CPI. Gli esperti ritenevano che, nonostante il venir meno dei colli di bottiglia e la futura correzione a ribasso nei prezzi di beni e servizi ad elevata domanda nel corso della pandemia (si vedano ad esempio i dispositivi di protezione sanitaria, le apparecchiature informatiche, i servizi IT), l’inflazione sottostante (underlying inflation) avrebbe confermato la propria robustezza anche nel 2022. Da ultimo, i dati dei prezzi alla produzione esplicitati nel PPI (Producer Price Index) pubblicato il 14 dicembre avevano indotto del nervosismo sul mercato attestandosi al 9,6% anno su anno, il ritmo inflattivo più veloce dall’inizio delle misurazioni nel 2010.

Da un confronto delle proiezioni pubblicate il 15 dicembre dalla Fed rispetto a quelle del 22 settembre, è possibile evincere tre fenomeni di fondo:

- l’evidente rialzo del tasso sui Fed Fund per il triennio 2022-2024

- lieve miglioramento del tasso di disoccupazione (da 4.8% a 4.3% nel 2021 e da 3.8% a 3.5% nel 2022)

- il ritrovato ottimismo sulle attese del PIL per il 2021 (da +5.5% a +5.9%)

Passando all’analisi del tapering, ovvero alla progressiva riduzione degli acquisti di asset da parte della Fed, gli analisti prevedevano un contenimento dello ‘shopping Fed’ più rapido rispetto alle precedenti attese, caratterizzato da una ‘opzionalità flessibile’ nei minori acquisti che non impegnasse formalmente la Fed entro rigidi limiti quantitativi.

A ben vedere, due erano i driver che avrebbero innescato il tapering:

- la persistenza, meglio definita come ‘non transitorietà’ dell’inflazione

- la robustezza del mercato del lavoro.

Alcuni autorevoli esperti vedevano la Fed imporre un ritmo di accelerazione al tapering in una misura totale di 30 miliardi di dollari al mese (20 miliardi di dollari Treasury e 10 miliari di dollari in Mortgage Backed Securities) quindi doppia rispetto ai precedenti 15 miliardi di dollari (10 miliardi in Treasury e 5 miliardi in MBS), fissandovi un termine temporale a metà marzo 2022, o al massimo entro la prima metà dello stesso anno. Probabilmente le riduzioni di 30 miliardi di dollari di asset totali al mese sarebbero iniziate da gennaio 2022. Si evidenziava la ragionevole ipotesi che, il fine dell’accelerazione del tapering sarebbe stato anticipare l’aumento dei tassi, sempre nella condivisibile supposizione che, il termine del tapering fosse ‘propedeutico e anteriore’ alla manovra di tightening sui tassi. Buona parte dei ‘pratictioner’ di mercato sosteneva che l’avvio del tapering comportasse un rialzo anticipato dei tassi e in tal senso i futures sui Fed Funds rate prezzavano una probabilità di rialzo quasi totale in giugno 2022 e una del 40% in marzo. Una view, quella del mercato, certamente molto, forse troppo aggressiva e anticipatrice.

Certamente, l’accelerazione del taper per la Fed ha due obiettivi:

- dare a sé stessa la chance di anticipare il rialzo dei tassi;

- ripristinare la propria credibilità riguardo la capacità di rispondere efficacemente all’inflazione.

Se analizziamo da vicino le attese della ‘Street sui tassi, è innegabile che, fin dagli inizi di dicembre i futures sui Fed fund rate segnalassero aggressivamente ben tre rialzi dei tassi entro dicembre 2022 dei quali il primo a giugno. Una tabella di marcia attesa dal mercato e certamente influenzata dall’approssimarsi del tapering. Alcune case d’investimento prevedevano che il cosiddetto ‘liftoff’ dei tassi partisse nel terzo trimestre del 2022 con due aumenti nell’anno prossimo. Riguardo al cosiddetto ‘dot plot’ , alcuni membri del FOMC avrebbero forse ipotizzato la persistenza di uno scenario marcatamente inflazionistico, che li avrebbe indotti a prevedere tre aumenti nel 2023 anziché due. Alcuni esperti attendevano inoltre che, la proiezione mediana del tasso sui Fed Funds di fine 2023 si attestasse all’1.000% pur constatando il rischio che tale mediana fosse maggiore nel caso in cui un solo esponente in più del FOMC fosse a favore del rialzo. Una attesa caratterizzata da due soli aumenti nel 2022 e altrettanti due (e non tre) nel 2023, avrebbe aumentato la stima mediana dall’1.00% all’1,125% nel 2023. Da ultimo, un’altra componente più ‘hawkish’ della comunità degli analisti, la quale rifletteva la view fortemente anticipatrice e aggressiva diffusa sui mercati, attendeva ben tre aumenti dei tassi nel 2022 manifestando un obiettivo di tasso a 2 anni dell’1,50% già da fine 2022 e addirittura ben quattro rialzi trimestrali sia nel 2023 sia nel 2024; tale ultima ipotesi, avrebbe portato il tasso terminale nel 2024 allo 2,75%-3%, quindi leggermente al di sopra dell’obiettivo di tasso neutro del FOMC pari al 2,5%. Del resto, già il meeting del FOMC di settembre aveva dato il la all’ipotesi di una nuova fase di review a rialzo sui tassi. Quello che colpisce è che, da queste attese si evidenziassero aumenti più rapidi e marcati negli ultimi anni (2023-2024), implicando uno stile di tightening del tipo ‘più tardi ma più ripido’ cioè caratterizzato da rialzi più elevati ma spostati più in là nel tempo.

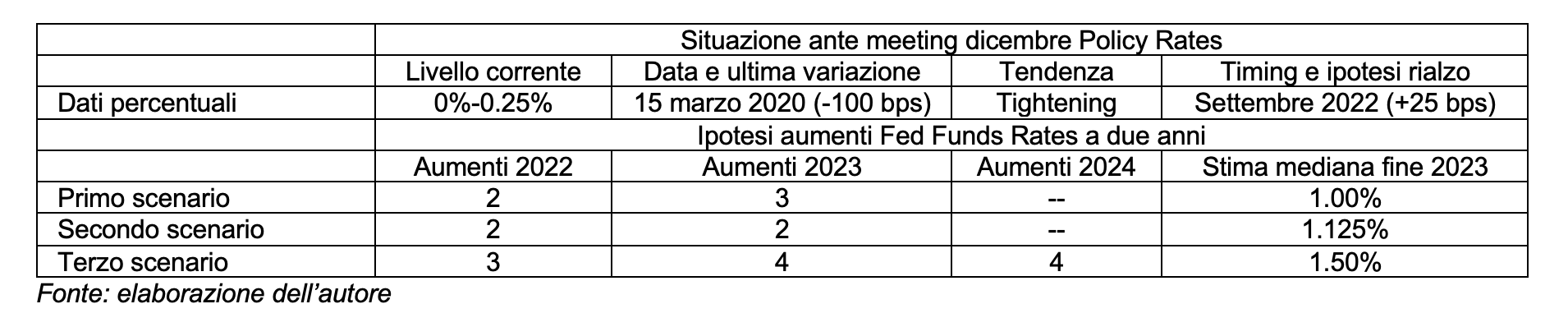

Riportiamo qui di seguito una delle ipotesi evidenziate da autorevoli case d’affari riguardo i ‘policy rates’ e la sintesi di tre scenari di rialzo ipotizzati:

Le proiezioni Fed anteriori al meeting di dicembre evidenziavano un tasso mediano sui Fed Funds dell’1,8% nel 2024.

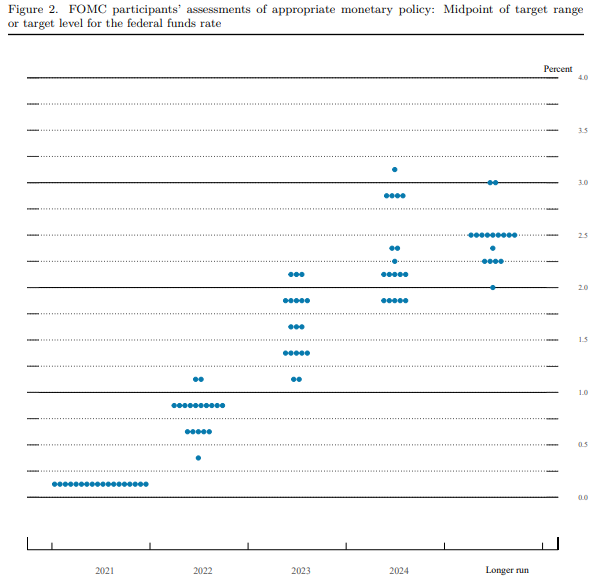

Qui di seguito evidenziamo l’ultimo dot plot pubblicato il 15 dicembre: sono evidenti le attese del FOMC per tre rialzi nel 2022. I funzionari Fed hanno previsto di aumentare il tasso sui Fed Funds tre volte l’anno prossimo e tre volte nel 2023, come visibile nel diagramma sottostante:

Fonte: FOMC Projections materials, 15 December 2021

2. La Fed mette l’acceleratore al tapering e segnala tre rialzi di tasso nel 2022

Nell’annuncio di politica monetaria del 15 dicembre 2021, la Fed ha confermato le attese dei mercati, quindi l’invarianza dei tassi stabiliti il 3 novembre, pur segnalando nel ‘dot plot’ ben tre rialzi di tasso nel 2022:

- Intervallo obiettivo per i Fed Funds rates tra 0 e 0.25%;

- Tasso pagato sulle riserve bancarie (IORB) invariato allo 0.15%.

Sul Quantitative Easing sono variati gli stock di acquisti di asset rispetto al novembre in termini più restrittivi:

- Acquisto di titoli Treasury a ritmo di 60 miliardi di dollari al mese;

- Acquisto di Mortgage Backed Securities (MBS) al ritmo di 30 miliardi di dollari al mese.

In sostanza, da dicembre la Fed inizierà a ridurre il volume di acquisti di asset mensile per un totale di 30 miliardi di dollari (rispetto ai 15 miliardi annunciati a novembre), una riduzione ampiamente prevista dagli investitori, e composta da 20 miliardi di dollari di Treasury e da 10 miliardi di dollari di MBS. Inoltre: ‘A partire da gennaio, il Comitato aumenterà le sue disponibilità di Treasury di almeno $ 40 miliardi al mese e di MBS di almeno $ 20 miliardi al mese’ (rispetto ai 60 miliardi e 30 miliardi al mese annunciati in novembre). In sintesi: il tapering prosegue e soprattutto accelera. E con questo ritmo di riduzioni di acquisti sono alte le probabilità che il programma terminerà in primavera 2022 anziché nel corso dell’estate, come precedentemente atteso.

Analizziamo ora lo Statement di dicembre rispetto a quello di novembre in tre punti: l’inflazione, gli effetti della pandemia, la variante Omicron del virus.

- L’inflazione. Mentre a novembre: ‘Con l’inflazione che è rimasta costantemente al di sotto di questo obiettivo di lungo periodo, il Comitato mirerà a raggiungere un’inflazione moderatamente al di sopra del 2% per un po’ di tempo in modo che l’inflazione in media sia del 2% nel tempo e le aspettative di inflazione a lungo termine rimangano ben ancorate al 2%. Il Comitato prevede di mantenere un orientamento accomodante della politica monetaria fino al raggiungimento di questi risultati. ‘ e sempre in novembre ‘ l’inflazione è salita al 2% ed è sulla buona strada per superare moderatamente il 2% per qualche tempo. Alla luce dei sostanziali ulteriori progressi compiuti dall’economia verso gli obiettivi del Comitato dallo scorso dicembre’; in dicembre il riferimento all’inflazione è molto più sintetico: ‘a sostegno di questi obiettivi […] Con l’inflazione che ha superato il 2 per cento per qualche tempo, il Comitato prevede[…] l’andamento dell’inflazione e l’ulteriore miglioramento del mercato del lavoro’. Anche in questo passaggio dello Statement è chiaramente percepibile la view ottimista di un’inflazione che potrà rallentare grazie e soprattutto al miglioramento dell’occupazione.

- Gli effetti della pandemia. Mentre a novembre ‘.ma l’aumento estivo dei casi di COVID-19 ha rallentato il loro recupero. L’inflazione è elevata, riflettendo in gran parte fattori che dovrebbero essere transitori. Gli squilibri della domanda e dell’offerta legati alla pandemia e alla riapertura dell’economia hanno contribuito a considerevoli aumenti dei prezzi in alcuni settori’; in dicembre: ‘I settori più colpiti dalla pandemia sono migliorati negli ultimi mesi ma continuano ad essere colpiti dal COVID-19. I guadagni di posti di lavoro sono stati solidi negli ultimi mesi e il tasso di disoccupazione è diminuito notevolmente. Gli squilibri della domanda e dell’offerta legati alla pandemia e alla riapertura dell’economia hanno continuato a contribuire a livelli elevati di inflazione.’ La percezione del lettore anche qui è certamente il permanere del timore d’inflazione ma questo si accompagna a un rinnovato ottimismo sulle condizioni del mercato del lavoro, che non riscontriamo nello Statement di novembre.

- La variante Omicron: in dicembre i rischi sull’Outlook dell’economia permangono e includono ‘anche i rischi da nuove varianti del virus’.

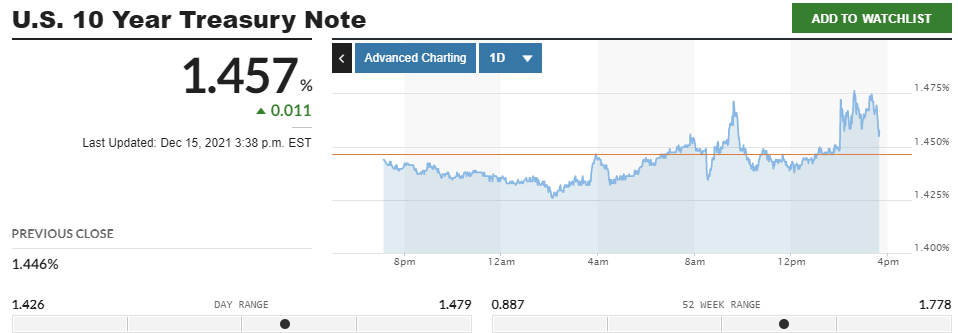

Il 15 dicembre il rendimento dei Treasury decennali ha raggiunto un livello di estrema robustezza a 5 minuti dal debutto di Powell nella call con i giornalisti, cioè alle 20.35 italiane, portandosi a 1.4804%. Rendimenti in deciso rialzo in conseguenza dei segnali di politica monetaria con svolta chiaramente restrittiva.

Il dollaro ha confermato il proprio rialzo dopo la pubblicazione dello Statement Fed, toccando un minimo di 1.1222 alle 20.01 italiane per poi perdere parte della propria forza verso l’euro, portandosi al massimo di 1.1299 alle 21.22, al termine della conference call tenuta da Jerome Powell.

Evoluzione tasso US Treasury 10 anni e cambio euro dollaro, 15 dicembre 2021

Fonte: www.marketwatch.com, e www.cnbc.com, 15th December 2021

Powell ha affermato che l’inflazione più elevata del previsto ha costituito un freno importante allo sviluppo del PIL, pur confidando nel ritorno al livello target Fed del 2% entro fine 2022. L’obiettivo di piena occupazione per Powell verrà raggiunto a fine 2022, grazie al costante miglioramento del mercato del lavoro, ipotizzando un calo del tasso di disoccupazione allo 3.5% entro fine anno. Peraltro, il concetto di ‘piena occupazione’ discende dalla valutazione discrezionale e soggettiva del FOMC. La radice di un tapering intensificato, risiede nel rischio di persistenza di un’inflazione che pare ‘entrenched’, pur non vedendo alcuna spirale negativa salari-prezzi. Ovviamente il Presidente Fed ha ribadito che i rialzi di tasso verranno implementati solo una volta che il tapering verrà terminato, ma ha anche specificato che la Fed non intende indicare il gap di timing che separa il tapering dal rialzo dei tassi. Tuttavia, secondo Powell, ‘meglio essere cauti e metodici quando si applica il tapering’; qui si evince il persistente intento di rassicurare la comunità finanziaria che un nuovo ‘tapering tantrum’ non si verificherà, come avvenne nell’era Bernanke.

Ad avviso di chi scrive, il punto di rilevanza cruciale è che la Fed potrebbe cominciare a rialzare i tassi prima che venga raggiunto il livello di massima occupazione, ovvero quando il grado di partecipazione della forza lavoro non avesse ancora raggiunto ancora i livelli desiderati. Tuttavia, è proprio lo sviluppo del grado di partecipazione della forza lavoro che darà un ‘boost’ al raggiungimento del livello di massima occupazione. Powell non è preoccupato dal livello dei tassi a lungo termine sul Treasury, anzi aggiunge con una vena di ottimismo: ‘l’economia americana ha imparato a convivere con la nuova variante Omicron’ e ‘non necessita più il sostegno dagli acquisti di asset’. Infine, come già aveva dichiarato con sicurezza in novembre: “la Fed non è ‘behind the curve’ per quanto riguarda la sua capacità di controllare l’inflazione.” Avanti così.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Recent balance sheet trends, Federal Reserve, December 2021

Federal Reserve Press release, Statement December 15, 2021

Summary of Economic Projections, Federal Reserve, December 15 2021