1. È tempo di Tapering ma non ancora di Quantitative Tightening

In attesa del meeting monetario del 3 novembre 2021, alcune dichiarazioni dei membri della Federal Reserve accompagnate alla pubblicazione di dati positivi sul mercato del lavoro avevano diffuso sui mercati finanziari il sentiment dell’approssimarsi del tapering. I verbali del meeting del 22 settembre 2021 indicavano che la Fed avrebbe potuto dare il via al ridimensionamento del programma di acquisto titoli già a metà novembre 2022 e terminare questo ‘dimagrimento’ entro la prima metà del 2022. Tali verbali, esponevano chiaramente il consenso quasi unanime degli alti funzionari della Fed sulla natura transitoria dell’inflazione e sui rischi di rialzo dei tassi di interesse.

Tuttavia, era emersa una netta divisione tra esponenti che ritenevano che l’inflazione tornerà a ridursi dopo il 2022 ed esponenti che sostenevano essere appropriato iniziare i rialzi dei tassi già dal prossimo anno, al fine di rimediare all’aumento duraturo (non più ‘transitorio’ e persistente anche oltre il 2022) dei prezzi.

Venendo all’osservazione dei fondamentali macroeconomici statunitensi, il messaggio chiaro era che, la Fed vuole dare al mercato del lavoro più tempo per risanarsi e che l’economia potrà contare ancora per lungo tempo su condizioni finanziarie ancora molto ‘easy’.

Molti membri dell’executive board Fed ritenevano che il test dell’ ‘ulteriore sostanziale progresso dell’economia’, in particolare del mercato del lavoro, che giustificherebbe l’avvio del tapering, fosse stato superato. Tuttavia, per alcuni esponenti del board FED, il nocciolo della questione riguardava sia la tanto la agognata stabilità finanziaria, sia la crescita del PIL. Dallo scorso giugno, la proiezione di crescita attesa del PIL reale (cioè della produzione interna al netto dell’effetto inflazione) per il 2021 era stata ‘declassata’ dal 6,6% al 5,9%. Per quanto riguardava il PIL nominale, era attesa una crescita simile di circa il 10%, ma con una composizione molto meno ‘sana’ rispetto al caso del PIL reale, soprattutto per quanto atteneva la componente dei consumi privati. Si ricordi tuttavia che, secondo i dati pubblicati il 28 ottobre 2021, l’economia degli Stati Uniti era cresciuta a un ritmo annualizzato del 2% nel terzo trimestre 2021, facendo registrare l’aumento più lento dalla fine della recessione del 2020. Il rallentamento della componente di PIL data dalla spesa per i consumi e degli investimenti residenziali aveva contribuito a mantenere il dato più basso post 2020. D’altro lato, le richieste settimanali di disoccupazione pubblicate a fine ottobre erano scese più del previsto, attestandosi a un nuovo minimo dell’era della pandemia di 281.000 unità, al di sotto della stima di mercato pari a 289.000 unità. Permaneva inoltre la spada di Damocle di un tasso di disoccupazione per il 2021 atteso dalla Fed al 4.8%. La spesa dei consumatori, che contribuisce per il 69% al PIL statunitense, dai 23,2 trilioni di dollari dell’osservazione precedente era aumentata solo dell’1,6% nel terzo trimestre 2021, dopo essere aumentata di ben il 12% nel secondo trimestre. La spesa per beni generici era calata considerevolmente del -9,2%, spinta da un crollo del -26,2% delle spese per beni privati durevoli come elettrodomestici e automobili, mentre la spesa per servizi era aumentata del +7,9%, evidenziando tuttavia una riduzione rispetto al +11,5% registrato nel secondo trimestre. Da questi dati era possibile evincere una lieve frenata nella crescita complessiva, probabilmente non ancora preoccupante e tale da ostacolare un futuro tapering.

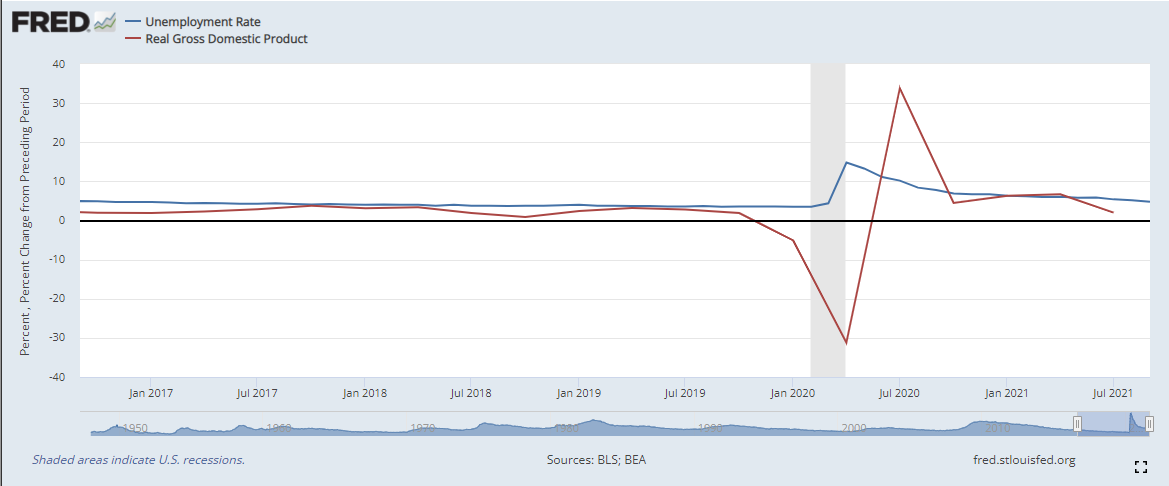

Evoluzione del PIL e del tasso disoccupazione USA 2017 – 2021

Fonte: Saint Louis Fed, October 2021

Soffermandoci sul tanto dibattuto tema dell’inflazione, il presidente Fed Powell aveva recentemente dichiarato che, gli ultimi dati sull’inflazione tuttora sostenuta, ‘dureranno più a lungo di quanto previsto in precedenza e probabilmente anche nel 2022.’ Powell aveva anche aggiunto che i vincoli di approvvigionamento e le carenze di offerta di materie prime alle imprese industriali, stanno soffiando sul fuoco dei prezzi ed è difficile prevedere quando i celebri ‘colli di bottiglia’ si allenteranno. “Se la Fed forse vede un serio rischio che l’inflazione si muova “persistentemente” al rialzo, agirà per inasprire la politica monetaria”, aggiungeva Powell. L’alto funzionario aveva anche annunciato che: “nessuno dovrebbe dubitare che utilizzeremo i nostri strumenti per riportare l’inflazione al 2%“. Altre dichiarazioni di alcuni autorevoli esponenti della Fed, ci riconducono alla centralità del tema inflazione come driver della politica monetaria. In particolare, alcuni funzionari del Board avevano affermato che:

- l’inflazione rimarrà elevata più a lungo del previsto. Mentre il limite temporale ipotizzato dal governatore Waller corrispondeva solo alla fine del quarto trimestre 2021, quello del governatore Quarles era la primavera del 2022. Quest’ultima view rifletteva meglio la posizione del nucleo del FOMC;

- si evidenzia una sorta di ‘disancoraggio’ dai fondamentali dell’economia delle aspettative d’inflazione a più lungo termine.

Se sul tema dell’inflazione le ultime dichiarazioni di Powell potevano sembrare a prima vista aggressive, il mercato era stato in gran parte in grado di assimilare il suo cambiamento di rotta da aggressivo a ‘favorevole a un attento monitoraggio dell’inflazione’ persistente. Del resto, il recente aumento dei prezzi del petrolio, del gas naturale e dell’elettricità, si sta accompagnando ai forti aumenti dei prezzi di altre materie prime chiave per l’industria di base. Tali aumenti, continueranno a spingere l’inflazione e le sue aspettative più in alto, ma potrebbero colpire duramente, e già lo hanno fatto, i consumi privati delle famiglie americane, mantenendo vivo il timore di stagflazione. Osservando le proiezioni Fed si nota che, l’inflazione attesa misurata dal CPI (Consumer Price Index) per l’intero anno era stata aumentata dal precedente 3% di giugno al 4,2% di settembre. Tali proiezioni, ci rivelano una Fed che forse ha cambiato la sua view da inflazione transitoria-temporanea a persistentemente più estesa del previsto. Questa visione era già stata avanzata da Powell nel corso della conferenza stampa del FOMC del 22 settembre, quando aveva affermato che il superamento delle aspettative d’inflazione ancorate attorno all’obiettivo Fed del 2% sarebbe stato il “test finale” che potesse innescare i futuri aumenti dei tassi. È d’altro lato opportuno ricordare che, diversi alti funzionari della Fed, tra cui il presidente Powell, avevano ribadito che continuano a credere che il percorso più probabile per l’inflazione sia quello di moderarsi dopo che i problemi della catena di approvvigionamenti si saranno attenuati,

Con riferimento al tapering, durante la conferenza stampa successiva al meeting monetario del 22 settembre, Jerome Powell aveva dichiarato: “È un tapering molto graduale. Lo sarà quando saremo d’accordo. E abbiamo certamente la libertà di accelerarlo o rallentarlo se ciò diventa appropriato”. Riguardo al vero e proprio avvio del tapering in novembre, una parte del mercato scommetteva che la Fed avrebbe limitato la quantità di titoli che avrebbe acquistato mensilmente a 40 miliardi di Treasury e 30 miliardi per i Mortgage Backed Securities (rispettivamente ridotti dai precedenti 80 miliardi di Treasury e 40 miliardi di MBS). Del resto, i verbali del meeting Fed di settembre avevano suggerito chiaramente che il tapering dovrebbe essere completato entro la prima metà del 2022, sebbene “diversi partecipanti abbiano indicato di preferire procedere con una moderazione degli acquisti più rapida rispetto a quanto descritto negli esempi illustrativi“.

Con riferimento al tapering, durante la conferenza stampa successiva al meeting monetario del 22 settembre, Jerome Powell aveva dichiarato: “È un tapering molto graduale. Lo sarà quando saremo d’accordo. E abbiamo certamente la libertà di accelerarlo o rallentarlo se ciò diventa appropriato”. Riguardo al vero e proprio avvio del tapering in novembre, una parte del mercato scommetteva che la Fed avrebbe limitato la quantità di titoli che avrebbe acquistato mensilmente a 40 miliardi di Treasury e 30 miliardi per i Mortgage Backed Securities (rispettivamente ridotti dai precedenti 80 miliardi di Treasury e 40 miliardi di MBS). Del resto, i verbali del meeting Fed di settembre avevano suggerito chiaramente che il tapering dovrebbe essere completato entro la prima metà del 2022, sebbene “diversi partecipanti abbiano indicato di preferire procedere con una moderazione degli acquisti più rapida rispetto a quanto descritto negli esempi illustrativi“.

Quando il 22 settembre durante la conferenza stampa successiva all’ultimo annuncio monetario un giornalista aveva chiesto a Jerome Powell se attendesse che si verificasse un rialzo dei tassi anche prima che la Fed avesse terminato il tapering, Powered aveva risposto: “No, no, perché, sa, finché stai acquistando asset, [..] non avrebbe alcun senso far decollare i tassi” (in anticipo mentre è ancora in corso il tapering). In tal senso, se l’ipotesi di un tapering sempre più vicino era ormai nell’aria, quello che sarebbe successo dopo la fine del tapering era molto meno chiaro. Il dato di fatto era che il tapering sarebbe stato propedeutico e anteriore al Quantitative Tightening (rialzo dei tassi). La Fed forse avrebbe iniziato il suo Tightening nel quarto trimestre del 2023, anno in cui le attese del mercato riguardo al Fed Funds rate erano pari a 1-1,25%.

È doverosa una digressione sulla relazione tra le variazioni in aumento dei tassi ufficiali da parte della Fed e l’aumento dell’inflazione. Come noto, la regola di Taylor ci dice che il tasso d’interesse ufficiale di equilibrio di breve termine in un’economia è funzione di tre variabili:

- Il tasso d’interesse neutrale.

- Il differenziale tra inflazione attesa e inflazione target di lungo termine (nel caso Fed pari al 2%).

- L’ ‘output gap’ o differenziale atteso tra PIL attuale e PIL potenziale dell’economia.

Venendo al caso pratico degli Stati Uniti, ovviamente la relazione tra tasso d’interesse obiettivo e inflazione è diretta, cioè a una maggior inflazione attesa rispetto al livello target dovrebbe corrispondere un maggior rialzo dei tassi da parte della banca centrale. È inoltre probabile che, nel fissare il tasso d’interesse obiettivo, la Fed attribuisce un ‘appeal’ molto superiore al differenziale tra inflazione attesa e inflazione target, rispetto all’output gap. In sintesi, tale regola implica che, qualora come prevedono alcuni analisti le attese d’inflazione siano in crescita, la Fed dovrebbe cercare di spingere a rialzo il Fed Funds rate al di sopra del livello di neutralità, al fine di riportare l’inflazione a ribasso verso il livello target 2%. Da ciò si evince che, il diagramma che evidenzia le attese sui tassi degli esponenti Fed denominato ‘dot plot’ dovrebbe essere coerente alla relazione tra tassi e inflazione. Il consensus tra gli analisti di mercato era che, essendo l’inflazione attesa in rialzo, anche i tassi, almeno nel 2023 avrebbero dovuto essere aggiustati a rialzo. Qualora l’inflazione fosse salita senza accompagnarsi a un aumento dei tassi da parte della banca centrale, gli esperti avrebbero definito ‘dovish’ la funzione di reazione della Fed. Per sintetizzare queste considerazioni in termini pratici si noti che, il dot plot di settembre evidenziava tre aumenti di tasso, da attuarsi sia nel 2023 sia nel 2024 e finalizzati a spingere il tasso chiave a breve termine (Fed Funds rate) fino all’1,8%. Tutti tranne uno dei 18 alti funzionari del FOMC si aspettavano aumenti dei tassi nel 2023 e erano unanimi sul 2024 almeno riguardo a un rialzo. Negli ultimi giorni di ottobre il mercato aveva prezzato due rialzi nel 2022, ben due in più rispetto al funzionario ‘medio’ del FOMC. Infine, il modello previsionale della funzione di reazione della Fed elaborato dall’information provider Bloomberg ipotizzava un tasso d’inflazione del 3.5% e un tasso di disoccupazione inferiore al 4% a metà 2022, quindi un’inflazione persistentemente robusta e un calo del tasso di disoccupazione consistente che avrebbero potuto far supporre che, due rialzi di tassi nel 2022 non fossero sufficienti a rendere efficace l’effetto trasmissione della politica monetaria sull’economia reale. Come nel caso dell’inflazione, anche sul tema dei tassi, è utile ricordare la moderazione mostrata da alcuni funzionari Fed nelle dichiarazioni, cioè che non vi sarà alcun quantitative tightening: “fino a quando le condizioni del mercato del lavoro non avranno raggiunto livelli coerenti con le valutazioni del Comitato sulla massima occupazione e l’inflazione sia salita al 2% e sia sulla buona strada per superare moderatamente il 2% per qualche tempo“. Qui è chiaro che i perni intorno ai quali ruota una futura manovra a rialzo sui tassi sono due:

- la robustezza del mercato del lavoro;

- la crescita confermata dei prezzi.

2. POWELL ALLA PROVA DEL 3 NOVEMBRE: IL RIALZO DEI TASSI PUÒ ATTENDERE

Nell’annuncio di politica monetaria del 3 novembre 2021, la Fed ha confermato, come atteso dai mercati, l’invarianza dei tassi stabiliti il 22 settembre:

- Intervallo obiettivo per i Fed Funds rates tra 0 e 0.25%;

- Tasso pagato sulle riserve bancarie (IORB) invariato allo 0.15%;

Sul Quantitative Easing sono invece cambiate le condizioni rispetto al 22 settembre:

- Acquisto di titoli Treasury a ritmo di 70 miliardi di dollari al mese;

- Acquisto di Mortgage Backed Securities al ritmo di 35 miliardi di dollari al mese.

In sostanza, la Fed inizierà a ridurre il volume di acquisti di asset di 15 miliardi di dollari da novembre, una riduzione composta da 10 miliardi di dollari di Treasury e da 5 miliardi di dollari di MBS (rispetto agli 80 miliardi di Treasury e ai 40 miliardi di MBS di settembre). Riguardo alla manovra sui tassi, il Presidente della Fed ha affermato che: ‘Pensiamo di poter essere pazienti, ma se è richiesta una risposta, non esiteremo a intervenire’ . Ha inoltre aggiunto che: ‘il tapering non rappresenta alcun segnale diretto riguardo la nostra politica dei tassi d’interesse’. In sintesi, il tapering, come ampiamente previsto dagli investitori, potrebbe concludersi a metà 2022, momento in cui potrebbe anche rallentare o accelerare a seconda delle prospettive dell’economia.

Analizzando lo Statement di novembre rispetto a quello di settembre confrontandoli, le variazioni di maggior rilevanza riguardano i seguenti punti:

- L’inflazione: mentre a settembre: ‘L’inflazione è elevata, riflettendo in gran parte fattori transitori’, in novembre: ‘[…] Gli squilibri della domanda e dell’offerta legati alla pandemia e alla riapertura dell’economia hanno contribuito a considerevoli aumenti dei prezzi in alcuni settori.’ Qui è chiara la implicita tesi di ‘non transitorietà’ dell’inflazione, una netta linea di demarcazione rispetto all’orientamento precedente.

- Gli effetti della pandemia: mentre a settembre ‘I progressi sulle vaccinazioni continueranno probabilmente a ridurre gli effetti della crisi della salute pubblica sull’economia’, a novembre: ‘si prevede che i progressi nelle vaccinazioni e l’allentamento dei vincoli all’offerta sosterranno i continui progressi dell’attività economica e dell’occupazione, nonché una riduzione dell’inflazione.’ Qui l’enfasi posta sull’effetto negativo delle ‘strozzature dell’offerta’ è evidente.

- Il tapering: mentre a settembre ‘Se i progressi continuano ampiamente come previsto, il Comitato ritiene che presto potrebbe essere giustificata una moderazione nel ritmo degli acquisti di asset’, a novembre leggiamo qualcosa in più: ‘A partire da dicembre, il Comitato aumenterà le sue disponibilità di titoli del Tesoro di almeno 60 miliardi di dollari al mese e di titoli MBS di almeno 30 miliardi di dollari al mese. Il Comitato ritiene che riduzioni simili nel ritmo degli acquisti di attività nette saranno probabilmente appropriate ogni mese, ma è pronto a adeguare il ritmo degli acquisti se giustificato dai cambiamenti nelle prospettive economiche. […]’. Se in settembre troviamo solo una menzione degli stock di acquisti mensili (che, lo ricordiamo, erano rispettivamente 80 miliardi di dollari di Treasury e 40 miliardi di dollari in MBS) con un semplice accenno al tapering, in novembre il FOMC si spinge oltre l’annuncio delle riduzioni di acquisti nel mese in corso (15 miliardi di dollari totali) citando l’ulteriore successiva riduzione ‘nello shopping’ da dicembre in poi e dando una giustificazione economica alla flessibilità nell’adeguare il ritmo di acquisti successivi anche nel 2022.

Il 3 novembre il rendimento dei Treasury decennali ha toccato il suo minimo intorno alle 15.54 italiane per proseguire la sua traiettoria ascendente fino alla pubblicazione dello Statement Fed, momento in cui ha subìto una battuta di arresto portandosi a 1.5506%, per poi proseguire tra alti e bassi fino al termine della conferenza stampa di Powell sempre attestandosi sotto l’1.60%.

Il dollaro ha avuto il suo maggior punto di forza alle 15.14 a 1.1562 portandosi al massimo della debolezza di 1.1949 alle 19.49, verso il termine della conferenza stampa, accusando il duro colpo delle dichiarazioni sul tapering

Evoluzione tasso US Treasury 10 anni e cambio euro dollaro, 3 novembre 2021

Fonte: www.marketwatch.com, e www.cnbc.com, 3rd November 2021

Secondo Powell:

- l’economia americana è molto forte,

- la politica monetaria è ancora accomodante, anche se ora certamente meno accomodante,

- la Fed assicurerà la liquidità del mercato dei Treasuries.

La Fed è tuttora ‘paziente’ in termini di rialzo dei tassi ma agirà se necessario e non ha ancora pianificato le dimensioni e la composizione del suo bilancio ‘post tapering’. Inoltre, Powell ha aggiunto che la Fed si impegnerà nell’assicurare le risorse necessarie a rendere efficaci e efficienti e trasparenti le regole sul trading sui mercati finanziari. Secondo Powell è difficile giudicare il livello di inflazione in assenza della condizione essenziale non ancora raggiunta di massima occupazione. Powell afferma con certezza che ‘la Fed non è ‘behind the curve’. In tema di mercato del lavoro, l’alto funzionario pare ottimista, soprattutto riguardo alla componente ‘dinamica e flessibile’ di tale fattore della produzione: il saggio di partecipazione della forza lavoro, che lui sostiene aumenterà.

Tuttavia, ad avviso di chi scrive, la vera prova del fuoco per Powell riguarda il lato occupazionale del suo mandato di numero uno della Fed, proprio perché il conseguimento della “massima occupazione” (grandezza tuttora indefinita precisamente) è ancora lontano. Ancora una volta interviene il provvidenziale ottimismo di Powell: ‘l’economia è sulla strada verso quell’obiettivo’ forse, e lo speriamo, entro la seconda metà del 2022.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Federal Reserve Press release, Statement November 3rd, 2021

Summary of Economic Projections, Federal Reserve, September 22nd 2021

Economic Outlook U.S. Q4 2021: The Rocket Is Leveling Off, S&P Global, 23rd September 2021

GDP and unemployment rate, Saint Louis Fed, October 2021