Nel disegno del sistema dei controlli il tema degli stakeholder di riferimento è quindi determinante ai fini della definizione degli obiettivi strategici, operativi, di reporting e di compliance.(1) Per i temi di compliance, avere come riferimento la creazione di valore solo a favore dei propri azionisti o invece rivolgersi ad un ampio universo di portatori di interesse determina anche l’approccio, ed il tipo di dialogo che si intende instaurare.

Un approccio integrato che tiene conto delle aspettative di tutti gli stakeholder consente di garantire un grado adeguato di “assurance” nel perseguimento di obiettivi di sviluppo sostenibile, superando una nozione della compliance come formale conformità a norme e regole.

In tale contesto, il tema etico e della compliance assume particolare rilievo, diversamente, come si è detto, qualsiasi architettura di sistema diviene una costruzione puramente astratta e non accresce la capacità di resilienza delle organizzazioni.

Le aspettative degli stakeholder guidano i percorsi virtuosi che portano a conseguire vantaggi durevoli nel tempo.

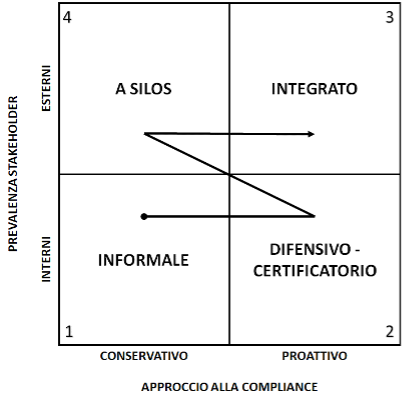

Nella figura successiva ho provato a riassumere questo concetto, ipotizzando percorsi evolutivi, speculari a quelli inerenti a diverse formule gestionali ed imprenditoriali con riferimento alle imprese operanti su commessa. Questo schema di analisi è stato approfondito nel capitolo 5 del testo da me scritto in tema di governo e controllo dei rischi.(2) Ne riprenderò solo alcuni spunti a supporto del tema del dialogo con gli stakeholder.

La matrice individua possibili modalità di approccio alla compliance, schematicamente distinguendo agli estremi un approccio “conservativo” ed uno “proattivo”. Approccio proattivo si intende mirato ad identificare, valutare e mitigare i rischi di compliance secondo i framework analizzati nel terzo capitolo. Diversamente un approccio “conservativo” è quello mirato alla conservazione dello “status quo“ attendendo le conseguenze degli eventi anziché anticiparle.

Il primo passaggio da un sistema di controllo informale ad uno strutturato è tipico di aziende di piccole o medie dimensione che competono su mercato locale o domestico, dotandosi di strutture più articolate dal punto organizzativo, per conformarsi a sistemi normativi. Ciò presidiando la normativa di alcune aree funzionali tipiche quali amministrazione (area contabile, fiscale e di bilancio), commerciale (normative per gare), produzione (specifiche tecniche). L’adozione di un codice etico e di sistemi gestionali corrisponde:

- da un verso all’esigenza di un’efficiente organizzazione del lavoro e ,

- dall’altro alla volontà di ottenere certificazioni richieste, quali partecipare a bandi di gara superiori ad una certa soglia.

- Un’ulteriore motivazione che può indurre ad investire in compliance potrebbe essere quello di conseguire attestazioni che nel futuro possono risultare utili in ipotesi di eventi negativi (incidenti sul lavoro) o contenziosi.

La prevalenza di stakeholder interni porta a far prevalere lo scopo di “salvaguardia“ o difesa dei titolari dell’impresa o azionisti. Tendenzialmente si percepisce la necessità di soddisfare le aspettative anche di stakeholder esterni ma limitandosi al presidio di quelle che sono le esigenze di conformità a normative esterne cogenti.

Modelli di business ed organizzativi più evoluti comportano la maggiore incidenza di stakeholder esterni rispetto a quelli interni ed ampliano ulteriormente il panorama delle normative di riferimento. I temi della responsabilità amministrativa e sociale divengono importanti in quanto rappresentano temi rilevanti per i portatori di interesse esterni, non solo degli azionisti. L’accesso alle liste ristrette (vendor list) di fornitori di grandi committenti richiede di evidenziare requisiti che non si limitano alle certificazioni di legge. Se le imprese non hanno ancora raggiunto un livello adeguato di cultura del rischio di compliance tendono a non anticipare l’adozione di adeguati presidi ma ad adattarsi quando l’evoluzione normativa oppure esigenze di business lo richiedono. Questo tipo di atteggiamento lo definiamo per “silos” nel senso che ogni tematica di compliance viene vista come un tema a sé stante e non inquadrata in un piano integrato. Ciò può generare inefficienze nella gestione dei percorsi di conformità obbligando a rivedere la normativa interna tutte le volte che si decida di intraprenderne uno.

Nell’ultimo stadio ritroviamo tipicamente le imprese che competono a livello globale e devono sviluppare una cultura dei rischi e della compliance volta ad anticipare tutti i possibili eventi che possano ritardare o impedire la realizzazione di un progetto o che possano impattare sulle aspettative degli stakeholder. Nell’ambito di essi i rischi di compliance, ed in particolare quelli attinenti alla responsabilità amministrativa e sociale, delle organizzazioni hanno grande preminenza perché costituiscono temi di materialità per tutte le categorie di portatori di interesse.

Considerazioni conclusive

In conclusione, le imprese resilienti e di successo riescono:

- a garantire coerenza sui temi fondanti la strategia ed

- operano conformemente a modelli che consentono di identificare, mitigare e controllare i principali rischi aziendali.

La resilienza in un contesto globale ed interconnesso non è facile né da ottenere né da valutare: un ambiente interno ed esterno caratterizzato da un livello sempre crescente di complessità impone un allargamento progressivo delle prospettive da parte di tutti coloro che interagiscono con l ‘impresa oltre che di chi è chiamato ad una attività di controllo e di assurance. La consapevolezza da parte di ciascun attore di poter fornire il proprio contributo per il perseguimento del bene comune ne costituisce la premessa indispensabile.

Dal punto di vista degli stakeholder è necessario che siano coscienti del contributo di chi conosce l’azienda dall’interno, le sue dinamiche, i suoi punti di forza e di debolezza le aree di effettivo miglioramento. Le funzioni interne di assurance sono portatrici di un patrimonio conoscitivo che dovrebbe essere esaltato a favore dell’interesse primario e della capacità di resilienza di lungo periodo. Diversamente la sottovalutazione del contributo delle funzioni di controllo interno può favorire situazioni di incertezza nel governo dei rischi laddove si privilegino modelli astratti senza che siano predisposte gli strumenti che rendano continuativo e duraturo il livello di presidio.

Questa stessa consapevolezza dovrebbe essere coltivata da chi ha potere normativo e dai policy maker, per provocare i benefici effetti su interi sistemi economici, in termini di diffusione di regole di governo societario e trasparenza ed evitare che provvedimenti pur assunti con finalità condivisibili non siano disattesi divenendo persino fonte incrementale di frode e corruzione.

Ed infine ai professionisti impegnati su temi di Governance, Risk & Compliance, per perseguire l’approccio volto alla creazione di valore è richiesto di adottare una visione orientata non più ai soli processi o ad aspetti amministrativi. Piuttosto, è richiesta una profonda comprensione delle intime dinamiche aziendali e delle interrelazioni con l’ambiente esterno, senza con ciò rinunciare ai requisiti di indipendenza e terzietà che, comunque, bisogna mantenere rispetto alle scelte del management.

Quanto esposto è un modello a tendere che potrà divenire effettivo solo con una più diffusa cultura del governo dei rischi che dovrebbe in primo luogo essere patrimonio di tutti gli stakeholder.

Accrescere il peso dei controlli interni anche dal punto di vista della valenza giuridica, può essere un elemento di spinta verso il cambiamento anche se, a parere dello scrivente, esso potrà assumere la sua efficacia solo allorché tutti i portatori di interesse saranno effettivamente anche portatori di esigenze informative e di trasparenza ad oggi richieste da un numero limitato di player. E naturalmente è una sfida non solo per le funzioni interne di assurance ma anche di tutti gli attori interni ed esterni della governance che devono essere pienamente consapevoli del cambiamento di prospettive e mentalità che i tempi attuali impongono.

2/2

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) F. Accardi (2023) Il sistema dei controlli e le sfide future per le funzioni interne di assurance – Risk & Compliance Platform Europe; www.riskcompliance.it

(2) F. Accardi (2021) “Governo e controllo dei rischi -Manuale per scelte consapevoli e sostenibili. Metodologia, casi ed esemplificazioni“; Franco Angeli Editore