1. Panetta: “harder, better, faster, stronger”

È ormai consuetudine per i mercati finanziari, sotto la presidenza BCE di Christine Lagarde, essere preparati a un’indiscutibile prevedibilità nei contenuti dell’annuncio di politica monetaria. Secondo autorevoli opinioni di noti player di mercato, il 22 aprile il Governing Council BCE non avrebbe certamente dato materiale nuovo di discussione a Lagarde in conferenza stampa.

In tal, era ragionevole evincere che, i messaggi principali fossero stati già stati ben assimilati: la ripresa economica in area euro si sarebbe mantenuta sulla buona strada (“ritardata ma non deragliata”), il tanto atteso aumento dell’inflazione sarebbe stato transitorio, BCE avrebbe mantenuto il proprio impegno a farsi parte attiva sui mercati obbligazionari a lungo termine forse estendendo il PEPP per tutto il 2022.

Gli esperti sembravano quindi preparati a un “nulla di nuovo sul fronte occidentale” rispetto all’annuncio di marzo.

Quello che però era cambiato radicalmente nelle ultime battute di marzo e negli inizi di aprile, era il tasso di penetrazione dei vaccini, fattore questo che avrebbe impresso una sferzata importante al PIL, all’indomani dei prolungati lockdown impressi ai paesi europei di area core. Si noti tuttavia che, non era possibile riscontrare un’autentica recovery economica di matrice statunitense o britannica, alla luce della gradualità nelle riaperture e di un auspicato ritorno alla normalità nel corso dell’estate 2021. Si noti tuttavia che, proprio il tasso di rinnovata penetrazione delle vaccinazioni avrebbe potuto insinuare negli operatori di mercato la ragionevole attesa che Lagarde propendesse per l’assunzione di un atteggiamento certamente non hawkish ma sicuramente “meno dovish” rispetto ai precedenti meeting di questo incerto 2021. Nella “street” era peraltro convinzione diffusa che, Lagarde si mantenesse ancora fedele a un mood di tipo accomodante, in virtù del fatto che, pur alla luce degli aumentati tassi di diffusione dei vaccini, i programmi di immunizzazione sono ancora molto indietro rispetto alle tabelle di marcia, soprattutto in alcuni paesi come il nostro.

In tale situazione di incertezza, parte del mercato tornava a farsi intimorire dalla sottile preoccupazione di una mini-crisi economica da fronteggiare forse poi, dal meeting di giugno.

Queste considerazioni, facevano ragionevolmente supporre che la retorica BCE si sarebbe mostrata coerente più al sentiment che alle previsioni quantitative vere e proprie. Del resto, le proiezioni di consensus sul PIL in area euro del secondo trimestre dovevano ancora scontare il perdurare dei blocchi di alcune importanti economie tanto in aprile quanto in maggio. È tuttavia da ricordare che, i membri “hawkish” del Governing Council BCE avrebbero potuto giustificare il loro atteggiamento sulla base di una timida ripresa produttiva di marzo-aprile, che non poteva però propriamente definirsi “early recovery” del ciclo economico europeo . Si noti che BCE che aveva abbreviato la propria forward guidance al fine di includervi prontamente tutti gli aggiornamenti periodici delle proprie proiezioni macroeconomiche. È certamente innegabile che, gli investitori istituzionali non erano ancora in grado di comprendere appieno cosa avesse in mente Lagarde e con quali strumenti avrebbe perseguito i propri intendimenti. Si era passati da una definizione dettagliata di “condizioni finanziarie favorevoli” a un atteggiamento meno “indifferente” nei riguardi del tasso di cambio euro dollaro.

Da questa lieve ambiguità nella policy di comunicazione BCE, il mercato nella prima parte di aprile aveva palesato un certo grado di vulnerabilità al pericolo di annunci di tipo hawkish, seppure rinviati almeno fino al meeting BCE di giugno. Restava l’implicita convinzione che BCE non avrebbe dato altri chiarimenti sul tanto declamato concetto di “condizioni di finanziamento favorevoli” almeno fino al meeting successivo. E ancora, una volta definite le condizioni finanziarie favorevoli, queste avrebbero richiesto un accurato monitoraggio. Da qui gli operatori avevano avanzato il condivisibile dubbio che, le riaperture repentine rischiassero di vanificare l’impalcatura della guidance in stile Lagarde, appunto imperniata sulla definizione di condizioni finanziarie favorevoli, trainate da un lontano, seppur non improbabile risveglio del PIL.

Forse era “il kit” degli strumenti di politica monetaria espansiva a essere ormai alla frutta?

Non pochi esperti si erano posti il dilemma su quali fossero le condizioni congiunturali che avrebbero contribuito alla virata di BCE verso atteggiamenti meno accomodanti, posto che non di rado oltre a una debole efficacia nella strategia di comunicazione ai mercati, alcuni esponenti BCE (e non solo Lagarde) avevano trasmesso messaggi tra loro contrastanti. Alcuni esperti sostenevano che, nel comunicato ufficiale di aprile, BCE avrebbe confermato sia un’uscita graduale dalla crisi pandemica e dal mood monetario accomodante, sia il rischio prevalente che la recovery produttiva avrebbe potuto subire un’interruzione improvvisa. Premesso che, il rischio prevalente di una minacciosa quanto non gradita perturbazione economica anche nelle prime fasi della ripresa, incombeva come una spada di Damocle.

Certamente non era considerazione di poco conto che, un importante fattore di sostegno all’orientamento accomodante della BCE sarebbe stato il profilo dell’inflazione in area euro nei prossimi mesi, percorso d’inflazione del quale alcuni economisti attendevano un carattere negativo impresso dal fattore stagionalità soprattutto nel periodo maggio-luglio. Indubbiamente è innegabile che, l’incertezza dei mercati soprattutto su un orizzonte temporale di breve termine fosse aumentata a causa della mancanza di chiarezza nella funzione di reazione alle variabili di economia reale della BCE. Se tale funzione di reazione avesse assunto una direzionalità ben precisa, Lagarde avrebbe dovuto farsi paladina di questa chiarezza, soprattutto nel corso della conferenza stampa successiva all’annuncio monetario di aprile.

In sintesi, ante annuncio, le preoccupazioni del mercato si concentravano su due fronti ben precisi già riscontrati in febbraio e marzo: da un lato la storica contrapposizione tra membri “dovish” (tipicamente i governatori “latini” di banche centrali) e membri “hawkish” come presidente della Bundesbank Weidmann e l’olandese Knot, d’altro lato un’eccessiva enfasi posta sulla ripresa non scontata come riflesso condizionato dei vaccini, dei quali – si noti – l’efficacia a lungo termine non è ancora del tutto verificata. Fattori questi che avrebbero tolto supporto al rafforzamento del PEPP. Se ricordiamo che la BCE ha ridotto considerevolmente l’orizzonte della propria forward guidance proprio in virtù di ogni imminente aggiornamento delle proiezioni macroeconomiche, i mercati finanziari dovevano malauguratamente “digerire” il rischio che acquisti PEPP più veloci in questo periodo avrebbero potuto tradursi in acquisti PEPP più lenti dopo il prossimo round di proiezioni macroeconomiche. L’approccio intermedio improntato alla cautela, sarebbe stato il più logico anche alla luce dei miglioramenti “dati alla mano”.

Affrontando in modo maggiormente dettagliato lo spinoso tema “inflazione”, si noti che il mercato aveva espresso un giudizio valutativo basato su un quadro macro meglio bilanciato ma le aspettative d’inflazione (e di conseguenza i riflessi numerici sul benchmark inflattivo di eurozona HICP) permanevano di molto inferiori rispetto ai desiderata BCE. Seppure non fosse da escludere un aumento delle attese a rialzo, a parere di chi scrive, era ancora presto per parlare di “ripresa dell’inflazione in eurozona. Se ci concediamo una breve digressione o excursus storico, prima della crisi finanziaria globale che ha attanagliato il mondo nell’intervallo 2007-2009, si era assistito a un tightening monetario incisivo. D’altro lato, nel biennio immediatamente successivo alla crisi, governi e banche centrali avevano adottato un mix di politiche fiscali e monetarie non sempre appropriato.

Se allarghiamo l’orizzonte ai giorni nostri, e al nuovo continente, il mix di politiche fiscali “comunitarie” (si vedano i programmi Sure e NGEU) integrate dalle politiche fiscali nazionali pare maggiormente equilibrato rispetto ad allora. In tal senso, non pochi esperti sostengono che gli USA potrebbero raggiungere un target d’inflazione “over the” cycle FED al valore 2% già a partire dal 2023, dando forse il passo al ritmo di aumento d’inflazione nel nostro continente e agli orientamenti BCE. Tuttavia, le attese d’inflazione in area euro potevano ragionevolmente mantenersi su un sentiero modesto da qui a fine 2022 non discostandosi di molto dal tanto citato valore “anchor” dell’1%. Quello che preoccupava di più i mercati, era che in Europa si sarebbe potuto vedere un valore di inflazione superiore al 2% per alcuni paesi ma certamente non riconducibile a un carattere strutturale positivo come avviene nel caso d’inflazione da domanda.

In questo contesto deludente in termini d’inflazione attesa, le colorite parole del nostro Fabio Panetta nel corso di un intervento del 2 marzo in Università Bocconi erano eloquenti. L’esponente italiano di BCE dichiarava che: “Non possiamo accontentarci di un’inflazione all’1,2% nel 2022 e all’1,4% nel 2023.” “L’argomentazione secondo la quale potremmo estendere l’orizzonte per raggiungere l’obiettivo non è tuttavia convincente. Già da troppi anni la BCE non è riuscita a raggiungere il suo obiettivo. L’attesa sarà ancora più costosa.” Panetta esprimeva l’auspicio che l’economia (e quindi l’inflazione) fosse: “più dura, migliore, più veloce, più forte” trasmettendo il concetto forte che, “più intensamente si fosse spinto al fine di chiudere l’output gap e l’inflation gap e migliori sarebbero state le prospettive di recovery economica in area euro.” L’alto funzionario proseguiva affermando che: “più velocemente ci arriviamo, più forte sarà il nostro potenziale di crescita“ [..].

Si noti che, in coerenza con le dichiarazioni forti di Panetta, altri membri della BCE avevano sostenuto analoga tesi nelle ultime settimane di marzo e che, tuttavia, il persistere del gap tra inflazione attuale e inflazione potenziale, anche in un orizzonte che si fosse esteso fino al 2023, avrebbe prestato il fianco al persistere di un atteggiamento accomodante o “dovish” di BCE, pur tenendo nella dovuta considerazione i driver che ne calmierano l’entità riconducibili alla pandemia.

Se passiamo ora alla analisi del tema reflazione, secondo alcuni analisti, il sostegno politico attuale di breve termine sia a livello UE, sia a livello di singolo stato, si è riverberato finora in una politica “di approvvigionamento” volta a tutelare il lato offerta. Quindi a sostegno delle imprese e della produzione ma che non sostiene appieno la domanda retail produttrice d’inflazione, bensì ha l’obiettivo di tutelare la capacità produttiva attuale, senza stimolare del tutto quei segmenti del paniere di domanda che più contribuiscono all’aumento dei prezzi nell’indice europeo benchmark d’inflazione HICP. Questo orientamento a una “policy di approvvigionamento” sostituisce il calo della domanda ma non la incrementa.

D’altro lato, il sostegno politico che i principali governi introdurranno al termine e dopo la pandemia, dovrebbe costituire il vero driver d’inflazione “core” che potrebbe riportare la domanda ai livelli di offerta. I due fattori sono tra loro complementari ed entrambi sono necessari affinché accada la reflazione. In conformità a tali premesse, molti esperti sostenevano ragionevolmente che, le pressioni inflazionistiche rimarranno al di sotto degli obiettivi della BCE per anni. Prevaleva quindi una visione di un profilo d’inflazione in rallentamento nei prossimi mesi a causa delle stagionalità negative.

Se passiamo a osservare più da vicino l’evoluzione del Quantitative Easing implementato nel mese di marzo mediante il PEPP (Pandemic European Purchase Program), questo si è concretizzato in 73,5 miliardi di euro di acquisti (livello questo più alto mai raggiunto da luglio 2020) rispetto ai modesti 53 miliardi di euro di gennaio e 60 miliardi di febbraio con una netta preponderanza degli acquisti in titoli sulla parte a lungo termine della curva. La durata media (Weighted Average Maturity o WAM) si è attestata in marzo a 9,2 anni (verso gli 8,2 anni del mese precedente). Questi dati incoraggianti di acquisti, hanno indotto alcuni analisti a estendere le loro previsioni di bilancio della BCE che potrebbe raggiungere una dimensione pari a 8,2 trilioni di euro entro la fine del 2022.

Certamente è considerazione di non poco conto che, l’aumento degli acquisti ha contribuito a mantenere i rendimenti contenuti e gli spread sovrani ridotti. Era certamente attesa una moderazione ai flussi di “shopping BCE” nel 2022, questo perché si attendeva che gli acquisti netti, ovvero gli acquisti lordi al netto delle emissioni prese in considerazione nel medesimo intervallo temporale, potessero rallentare e il programma PEPP sarebbero terminato nel 2022 anche accompagnato da importanti rimborsi delle TLTRO (Targeted Long Term Refinancing Operations) da parte delle banche. Gli acquisti totali (PEPP e APP) della BCE a marzo si erano attestati a 96 miliardi di EUR, in aumento di circa 15 miliardi di euro rispetto al mese precedente. La ripartizione degli acquisti di PEPP per asset a febbraio e marzo non mostrava cambiamenti significativi nella composizione dei flussi tra stati e un ulteriore modesto ribilanciamento maggiormente in linea alla capital key di ciascuno stato. Se osserviamo il singolo paese, la scadenza media ponderata (WAM) degli acquisti di titoli tedeschi era aumentata, fattore questo di stabilizzazione dei mercati obbligazionari soprattutto nella parte long end della curva governativa core europea. Gli acquisti di titoli obbligazionari sopranazionali si erano rivelati importanti in febbraio e marzo, attestandosi a 15 miliardi di euro (sia per APP sia per PEPP). Prendendo in considerazione sia il programma PEPP sia l’app, la scadenza media dello stock complessivo era salita a 8,3 anni. Si noti che, negli stessi giorni, BCE aveva pubblicato l’aggiornamento mensile di APP per marzo e l’aggiornamento bimestrale per il PEPP per febbraio e marzo. È inoltre importante evidenziare che, Bce potrebbe rivedere e aumentare il cap (limite massimo di acquisto) del 33% sulle singole emissioni nel 2022 in ambito APP.

Tutti questi dati osservati congiuntamente contenevano l’evidente messaggio che gli acquisti di PEPP sono aumentati nel corso degli ultimi mesi e ciò ha contribuito a mantenere i rendimenti e gli spread dei titoli governativi dell’area euro su livelli contenuti. I dati di acquisto hanno inoltre indotto molti esperti ad attendere che lo “shopping” sui mercati obbligazionari di BCE permarrà robusto e sostanzialmente in linea con le capital key (la quota di partecipazione al capitale di BCE da parte delle banche centrali dei paesi membri) per tutto il secondo trimestre 2021, come già indicato dal presidente Lagarde durante il meeting BCE di marzo.

Secondo quanto dichiarato il 22 marzo dal governatore della banca centrale olandese Klaas Knot nel corso di una conferenza stampa, un auspicato miglioramento dell’economia di eurozona potrebbe portare la BCE, a ridurre gradualmente gli acquisti in ambito PEPP dal terzo trimestre 2021, per poi completare il piano di acquisto entro il marzo successivo. Knot ha affermato che una “parte importante” del recente aumento dei rendimenti della zona euro è stata causata dal miglioramento delle prospettive di crescita e inflazione. “Abbiamo pensato che sarebbe stato saggio anticipare parte dei nostri acquisti, come contrappeso nei prossimi mesi“, ha detto Knot ai giornalisti. “Ma non appena i miglioramenti che ci aspettiamo si concretizzeranno, questo motivo ovviamente scomparirà.” Certamente Knot rappresenta l’espressione della componente “hawkish” del Governing Council BCE. Si noti che, alle sue dichiarazioni sono seguite considerazioni più prudenti del finlandese Olli Rehn e del chief Economist BCE Philip Lane. E ancora, alle prime dichiarazioni forti in direzione hawkish del 22 Marzo, sempre l’olandese Knot l’8 aprile proponeva un intervento maggiormente cauto, volto a evitare l’aumento del costo del credito per le imprese, sostenendo che: “sarebbe legittimo per le banche centrali anticipare gli acquisti di obbligazioni, se necessario.” Con un chiaro riferimento alle condizioni di finanziamento: “Non vogliamo che l’aumento dei rendimenti obbligazionari inasprisca prematuramente le nostre condizioni di finanziamento“. Affermazioni queste che nella sostanza avrebbero giustificato una Lagarde ancora più convinta sul sentiero del PEPP.

Del resto, dagli ultimi dati di acquisto settimanali relativi al periodo di Pasqua, pubblicati in seguito da BCE sia in ambito PEPP, sia APP era condivisibile intuire che, anche a causa del weekend di Pasqua, si era assistito a una riduzione pari a 10,6 miliardi di euro per il PEPP e a -3,8 miliardi di euro per il PSPP (Public Sector Purchase Program). Passando ora a una analisi più dettagliata della composizione percentuale di APP(Asset Purchase Program) e in particolare degli acquisti PSPP (Public Sector Purchase Program)di marzo, gli acquisiti in titoli pubblici del PSPP rappresentavano solo il 66% dell’APP e in calo rispetto al 72% di febbraio. Volendo trarre alcune importanti conclusioni sul significato di questi dati quantitativi, tradotto in termini di presumibile variazione di guidance BCE, l’impressione maggiormente diffusa tra alcuni autorevoli analisti era che l’aumento degli acquisti di PEPP costituisse soltanto un segnale temporaneo, e se lo scenario centrale di miglioramento dei fondamentali di economia reale avesse cominciato a concretizzarsi chiaramente entro giugno, BCE avrebbe potuto rallentare nuovamente gli acquisti di PEPP, preparandosi ad abbandonare completamente il PEPP nel marzo 2022. Come affermato in precedenza, l’aumento degli acquisti sia in ambito PEPP sia APP, sarebbe stato inferiore alle probabili revisioni del deficit e del fabbisogno creditizio di alcuni paesi europei, e tale considerazione scaturisce dal fatto che la tentata riapertura di alcune economie non avesse sortito i risultati desiderati.

Queste considerazioni giocavano a favore della ragionevole attesa che, l’azione congiunta di un rilancio del PEPP unito all’effetto scarsità di nuove emissioni avrebbe potuto portare all’indesiderato fenomeno delle emissioni nette negative in eurozona, addirittura per circa 80 miliardi. E da qui il plausibile timore che un aumento degli acquisti di PEPP al ritmo di 80 miliardi medi mensili nel secondo trimestre 2021 avrebbe dato il là ai “falchi” BCE, giustificando politiche monetarie “meno accomodanti”. Infine, è opportuno citare i dati di acquisto relativi alla settimana compresa tra il 12 e il 16 aprile. In tale intervallo, la BCE ha acquistato 1,4 miliardi di euro di obbligazioni societarie nell’ambito del CSPP (Corporate Sector Purchase Program). Il volume del PEPP è stato pari a 16,3 miliardi di euro per la medesima settimana, e palesemente in calo rispetto alla settimana precedente. Gli esperti auspicano una maggiore trasparenza riguardo a questo programma al fine di semplificare e rendere più efficace la strategia di comunicazione BCE. E in tal senso è innegabile che, se BCE estendesse la scadenza del suo portafoglio mediante reinvestimenti dei titoli scaduti, annunciarlo chiaramente ai mercati ne aumenterebbe l’efficacia comunicativa. Si ricordi che, i dati sulla scadenza media ponderata (WAM) del portafoglio PEPP sono pubblicati solo ogni due mesi e la prossima pubblicazione avverrà in giugno. Ad avviso di chi scrive è quindi più un problema d’interpretazione generale dell’ “investment policy” di BCE da parte degli investitori istituzionali, più che di analisi dettagliata e sterile dei dati di delta acquisti settimanali. Da questa interpretazione, i player di mercato possono evincere i driver principali degli orientamenti di acquisto dell’istituto centrale europeo nel tempo.

Se osserviamo più da vicino il livello dei tassi reali negativi europei dal 2015 in poi, tale osservazione implica che il livello del cosiddetto tasso d’interesse “naturale” in eurozona sia particolarmente negativo. Molti esperti sono automaticamente portati alla non illogica convinzione che, il livello di -1% rappresenti un limite o “cap” per il livello dei tassi reali in eurozona. Tale considerazione induceva gli stessi esperti a pensare che, BCE facesse sentire la propria voce solo al superamento del livello di -1.25%. Ma certamente, tra le componenti del tasso nominale, la componente reale ne costituisce il cuore e pare essere il driver chiave sul quale BCE si concentra e sul quale può esercitare maggiore efficacia mediante il kit di strumenti monetari a sua disposizione. Tali considerazioni, portavano una parte della comunità finanziaria a sostenere che continuasse a verificarsi una pressione a ribasso sui tassi in area euro nel corso del 2021, pur nella ragionevole attesa che si palesasse una lieve pressione a rialzo dalla prima parte del 2022.

Nell’ipotesi di una palese interazione tra curva dei rendimenti americana e curva europea, molti esperti sostenevano che se il Treasury si fosse riportato in area 2% nel trimestre a venire, si sarebbe assistito a un rialzo di riverbero sui tassi eurozona, pur con un effetto smussato sul Bund, asset questo sul quale l’impatto della BCE potrà essere più incisivo, perché i governi (tra i quali quello tedesco) stanno rivedendo le loro politiche di funding alla luce delle misure di lockdown, che hanno impattato le finanze pubbliche. Non è da dimenticare inoltre che in Germania erano attesi solo 2.5 miliardi di emissioni obbligazionarie nette nel secondo trimestre 2021. Ora, assumendo il permanere di acquisti mensili BCE in ambito PEPP pari a 80 miliardi di euro, si sarebbe potuto verificare un impatto forte con cap (limite superiore) su tasso del Bund decennale a -0,20%. Era da considerare però anche l’eventualità di un ritorno del tasso del Bund in area -0.40% nel corso del trimestre.

Certamente la presenza della BCE nel ruolo di acquirente di emissioni governative sarà ancora importante per tutto il 2021 e alcuni stati europei da erogatori netti potranno evolvere in beneficiari netti di una domanda di titoli maggiore della offerta. In conformità a tali ipotesi, alcuni esperti sostenevano che da aprile in poi la BCE non avrebbe potuto far venire meno il suo supporto ai mercati obbligazionari e che i tassi di breve termine avrebbero imitato l’andamento dei tassi sul Treasury, mentre sulla parte a lungo termine avrebbero seguito un percorso indipendente dal tasso del Treasury. In tal senso, era eloquente l’opinione espressa di recente dal Chief Economist BCE Lane, secondo il quale “la BCE garantirà che i rendimenti rimangano coerenti con lo stato dell’economia”; “la decisione di aumentare il ritmo degli acquisti è un riflesso della capacità della BCE di ridurre la correlazione dei tassi sui govie di area euro da quelli internazionali (vedi tassi americani ad avviso di chi scrive).”

Tutte queste considerazioni, portavano gli stessi esperti ad attendere tassi bassi o comunque inferiori agli attuali livelli almeno fino almeno all’estate. Del resto, è noto che tassi di mercato più alti pongono a rischio il mantenimento di condizioni di finanziamento favorevoli e che un tightening prematuro sarebbe stato “non gradito”. L’idea fondamentale era che la pressione ribassista sui tassi prevalesse anche nel corso della riunione di aprile. Altri esperti attendevano tassi a rialzo nella parte lunga della curva dei rendimenti core, tipicamente il tasso sul Bund decennale nei termini di una variazione di più 50 basis points rispetto ai livelli attuali (-0.3% + 0.50 = 0.2%0) forse da aprile fino a fine 2021.

Si trattava di una view forte, che rifletteva l’idea di una recovery economica nella seconda parte dell’anno, in altre parole solo se la BCE avesse preso atto di una congiuntura economica di molto migliorata rispetto alla situazione attuale.

Il Bund raggiunge il massimo di -0.2411% alle 15:00 del 22 aprile

Fonte: www.cnbc.com, 22 aprile 2021

Passando a un’analisi più specifica sulla curva dei rendimenti di eurozona e confrontando la curva degli emittenti EGB (European Government Bonds) di eurozona pre Covid con la curva dei rendimenti governativi europei attuale, è post Covid e anche se si è assistito a un lieve deterioramento nelle condizioni finanziarie tanto curate da BCE, non ci sono ancora problemi effettivi di “Yield curve control”. BCE deve mantenere una stance finalizzata a preservare la curva permanendo vigile sulle condizioni finanziarie. Certamente la componente hawkish o “falco” del Governing Council, potrebbe comportare il pericolo di maggiore volatilità temporanea nella parte lunga di tale curva (scadenze superiori a 10 anni). Nelle condizioni attuali, ovvero di livello di tassi reali accomodanti al fine di proteggere la crescita. Si aggiunga che, l’imponente ondata di liquidità continua a porre chiaramente le basi per un situazione relativamente stabile nelle curve brevi o “monetarie”.

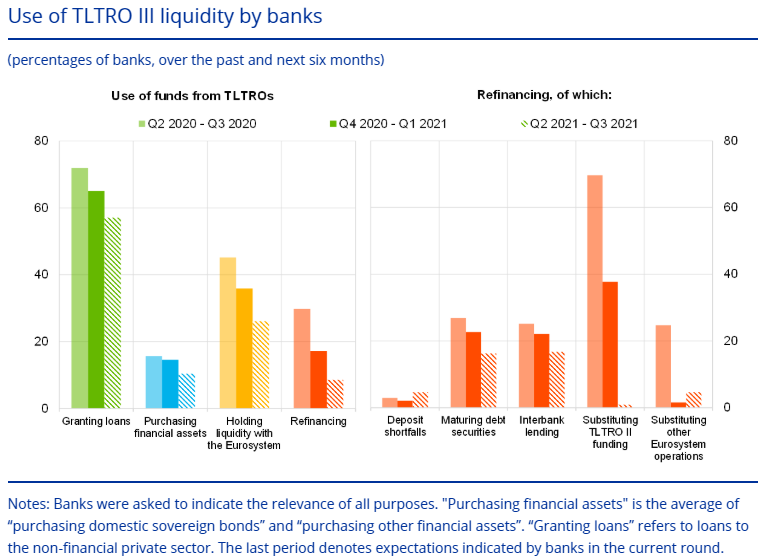

Per quanto attiene la politica di liquidità della BCE implementata negli ultimi mesi, è possibile evincere un fenomeno importante d’impatto positivo sul core business di molte banche di eurozona, per via dell’evidente riduzione nel costo del funding e quindi di benefici sul margine d’interesse. Secondo non pochi esperti, il successo delle TLTRO III (Targeted Long Term Refinancing Operations) sarebbe proseguito anche nel secondo trimestre del 2021, riflettendosi tuttavia in una evidente pressione a ribasso sul mercato dei tassi a breve termine. Al fine di capirne l’efficacia sui mercati monetari europei, qui di seguito diamo una breve panoramica della suddivisione per paesi. Si noti che, i dati ufficiali di TLTRO di recente pubblicazione, possono consentire una valutazione approssimativa del tasso di assorbimento di liquidità di ciascun sistema bancario nazionale.

Nel corso delle TLTRO III di marzo 2021, l’osservatore attento può notare che il grado di “tiraggio totale” è stato maggiore per le banche tedesche, francesi e italiane che hanno fatto registrare un assorbimento lordo di 75-80 miliardi di euro per ciascun paese. La stima di assorbimento lordo per il sistema bancario spagnolo si è attestata a circa 33 miliardi di euro. Se è pur vero che i cosiddetti “paesi core” rappresentano la parte più importante del sistema bancario europeo, Germania e Francia hanno assorbito rispettivamente il 32% e il 25% della liquidità resa disponibile da BCE mediante questo strumento. Si noti inoltre che, il 6-9% delle risorse liquide disponibili in eccesso a sistema è condiviso dal sistema bancario di casa nostra e da quello iberico. In molti esperti si sono domandati se possa esistere una relazione di causa effetto tra la moral suasion (cioè l’obbligo morale) dei sistemi bancari nazionali all’acquisto di bond governativi domestici e il grado di assorbimento di risorse liquide da TLTRO III. Tale dubbio sorge ragionevolmente dal fatto che la liquidità così ottenuta non sia impiegata in credito diretto alle imprese, bensì nell’investimento in titoli, quindi che le TLTRO non vengano utilizzate dalle banche per veicolare risorse finanziarie all’economia reale.

Se ci addentriamo nell’analisi quantitativa dell’uso di risorse ottenute mediante TLTRO, gli istituti bancari di casa nostra si sono effettivamente concentrati sull’acquisto di BTP, soprattutto in gennaio e febbraio 2021 È peraltro da aggiungere che, se le banche tedesche hanno manifestato una moderata propensione all’acquisto di bond sovrani in genere, le banche spagnole hanno evidenziato un interesse particolare ai bond sovrani, ma non necessariamente domestici. Dati alla mano, la massiccia immissione di liquidità nel sistema finanziario mediante TLTRO potrebbe inoltre non essere stata accompagnata dall’aumento di domanda di credito dalle imprese, determinando, di fatto, uno sbilancio tra gli aggregati monetari a maggior liquidità e il credito corporate. La Euro Area Bank Lending Survey pubblicata in aprile, ci chiarisce la composizione degli impieghi delle TLTRO degli ultimi sei mesi ovvero il “roll” della precedente tranche di TLTRO (TLTRO II) per il 38% delle banche. Tra gli impieghi delle TLTRO seguono la sostituzione del debito in scadenza per il 23%, dei finanziamenti interbancari per il 22%.

È da notare inoltre un fenomeno molto importante, in altre parole che l’uso delle TLTRO al fine di sostituire altre operazioni di reperimento liquidità da Eurosistema si è attestato solo al 2%, contro un ragguardevole 25% della rilevazione precedente. Solo il 2% delle risorse TLTRO è stato impiegato al fine di coprire gli “ammanchi” da depositi bancari della clientela, questo soprattutto alla luce dell’aumento del tasso di risparmio retail conseguente alla pandemia. Solo il 9% delle banche intervistate ha collocato l’obiettivo di rifinanziamento tra i criteri di destinazione della liquidità da TLTRO.

Fonte: Euro Area Bank Lending Survey, First Quarter 2021, utilizzo delle TLTRO III, April 2021

Un ultimo breve ma importante cenno merita l’analisi del programma di finanziamento “in divenire” Next Generation EU (NGEU o Recovery Fund NGEU). Nel contesto di tale programma, l’emissione di bond potrebbe debuttare nel terzo trimestre 2021 e prevedere un range di maturities tra 3 e 30 anni. Circa un terzo dell’emissione sarebbe costituito da green bonds. Si noti che l’emissione di NGEU implicherebbe il sorgere di un altro emittente sovrano a rischio “intermedio” tra Germania e Francia (curva molto flat, che si muove molto similmente alla curva swap e simile nella parte intermedia simile alla curva dei rendimenti Francia) con una “potenza di fuoco” pari a 806 miliardi di euro nei prossimi sei anni.

La recente decisione della Corte costituzionale tedesca (GCC) di bloccare temporaneamente il processo di approvazione del Recovery Fund in Germania sarebbe potuta essere una delle questioni spinose da affrontare nel meeting BCE di aprile. Lagarde dovrebbe ripetere che si aspetta che il GCC lasci che il fondo di recupero accada, suggerendo solo implicitamente che la BCE s’impegnerebbe ad agevolarne il processo di approvazione. È, infatti, noto che, il 26 marzo la Corte costituzionale tedesca ha ordinato al presidente tedesco Steinmeier di interrompere la ratifica del progetto Next Generation EU, conosciuto come European Recovery Fund. Alla base di tale risoluzione stava una sfida costituzionale alla legge che approva NGEU presentata da un gruppo di professori guidati dal fondatore del partito populista di destra tedesco “Alternative für Deutschland”, Professor Dottor Bernd Lucke.

Il “pomo della discordia” era basato su due motivi: da un lato, il capitale preso in prestito non è capitale proprio e la formulazione dell’articolo 311 del TFUE (Treaty on the Functioning of the European Union) consente solo l’utilizzo di “risorse proprie” ma non di risorse prese a credito, d’altro lato i trattati precludono che gli Stati membri dell’UE possano essere ritenuti responsabili “in solido” dei loro debiti. Inoltre, secondo la Corte Costituzionale tedesca tale legge avrebbe violato l’”identità costituzionale” della Germania poiché avrebbe vincolato il parlamento tedesco (Bundestag) privandolo del suo controllo effettivo sulle decisioni di budget fondamentali. Tale ultima eccezione si basava sul presupposto che la Germania potrebbe essere ritenuta responsabile per l’intero importo erogato mediante NGEU che sarà raccolto dalla Commissione Europea sui mercati finanziari.

Tuttavia, il 21 aprile sempre la Corte Costituzionale Tedesca si era pronunciata in senso contrario mediante rigetto della domanda di ingiunzione preliminare diretta contro l’Atto di ratifica di NGEU. I mercati hanno reagito favorevolmente a tale decisione. La Corte Costituzionale tedesca ha affermato che da riesame della questione “non si rivela alcuna alta probabilità di una violazione” dei diritti di bilancio del Bundestag. Ha tuttavia affermato esplicitamente che “l’esito del procedimento principale è tuttora aperto” e che la denuncia “non è infondata”.

Via libera quindi, almeno per il momento a NGEU. Per quanto riguarda la liquidità dei bond NGEU, rispetto ai bond emessi in ambito SURE per questi ultimi esiste un cap di 10 billion per ogni scadenza (e acquistabile per un limite massimo del 50% per emissione da BCE), mentre per NGEU tale cap non c’è, tale fattore gioca a favore di una migliore negoziabilità di tali titoli.

2. 22 aprile 2021: LAGARDE NELL’ORA DELLA VERITÀ DELUDE “I FALCHI” BCE

Nell’annuncio di politica monetaria dell’11 marzo 2021 è stata confermata l’invarianza dei tassi attesa dai mercati come negli scorsi meeting:

- a 0% il main refinancing operations rate,

- a 0,25% il margin lending facility rate,

- infine, il tasso sui depositi permane allo -0.50%.

In secondo luogo, il Governing Council BCE continuerà gli acquisti netti nell’ambito del programma (PEPP) con una dotazione totale (invariata) di 1.850 miliardi di euro almeno fino alla fine di marzo 2022 e, in ogni caso, fino a quando non giudicherà che la fase di crisi del coronavirus sia terminata. Sulla base di una valutazione congiunta delle condizioni di finanziamento e delle prospettive di inflazione, il Governing Council prevede che gli acquisti nell’ambito del PEPP nel prossimo trimestre saranno effettuati a un ritmo notevolmente più elevato rispetto ai primi mesi di quest’anno. Il Governing Council acquisterà in modo flessibile in base alle condizioni di mercato e al fine di prevenire un inasprimento delle condizioni di finanziamento che non è coerente con il contrasto dell’impatto al ribasso della pandemia sul percorso previsto dell’inflazione. Inoltre, la flessibilità degli acquisti nel tempo, tra classi di attività e tra giurisdizioni continuerà a supportare la trasmissione regolare della politica monetaria.[…]Il Governing Council continuerà a reinvestire i rimborsi di capitale dei titoli in scadenza acquistati nell’ambito del PEPP almeno fino alla fine del 2023. In ogni caso, il futuro roll-off del portafoglio PEPP sarà gestito per evitare interferenze con l’appropriato orientamento di politica monetaria.

Inoltre, gli acquisti netti nell’ambito del programma di acquisto di attività (APP) continueranno a un ritmo mensile di 20 miliardi di euro. Il Governing Council continua ad aspettarsi che gli acquisti mensili di attività nette nell’ambito dell’APP durino per tutto il tempo necessario a rafforzare l’impatto accomodante dei suoi tassi ufficiali e terminino poco prima che inizino ad aumentare i tassi di interesse chiave della BCE. Il Governing Council intende inoltre continuare a reinvestire integralmente i rimborsi di capitale dei titoli in scadenza acquistati nell’ambito dell’APP per un periodo di tempo prolungato oltre la data in cui inizierà ad aumentare i tassi di interesse di riferimento della BCE, e comunque per il tempo necessario a mantenere condizioni di liquidità favorevoli e un ampio grado di accomodamento monetario. [..]Infine, continuerà a fornire ampia liquidità mediante le sue operazioni di rifinanziamento. In particolare, la terza serie di operazioni mirate di rifinanziamento a più lungo termine (TLTRO III) rimane una fonte interessante di finanziamento per le banche, per il funding a sostegno del credito bancario alle imprese e alle famiglie. Il Consiglio direttivo è pronto ad adeguare tutti i suoi strumenti, se del caso, per garantire che l’inflazione si avvicini al suo obiettivo in modo sostenuto, in linea con il suo impegno alla simmetria.

Nulla di nuovo dunque rispetto a marzo.

Per Lagarde, le condizioni finanziarie permangono stabili e costanti nel breve termine, probabilmente l’economia europea è crollata nel primo trimestre ma le imprese permangono resilienti. Nel medio termine la recovery delle economie europee sarà supportata dalle condizioni finanziarie, dallo stimolo fiscale e dai risultati incoraggianti delle campagne vaccinali.

L’inflazione in area euro è aumentata dell’1.3% in marzo da un minimo intorno allo 0%; tale aumento dovuto ai prezzi dell’energia, è stato compensato da un arretramento dei prezzi in ambito prodotti alimentari.

La “recovery” sarà sicuramente trainata dalla domanda interna in area euro. Passando all’analisi monetaria, il tasso di crescita annuale in febbraio del “broad money” si è attestato a +1.3%, riverberando la preferenza della liquidità caratterizzata da un costo opportunità di detenere liquidità molto contenuto. Il credito al settore privato si è mantenuto resiliente.

Oscillazione Intraday Cambio Euro Dollaro, 22 aprile 2021

Fonte: www:Bloomberg.com, 22 April 2021

Nel corso dell’annuncio monetario, il cambio euro dollaro ha evidenziato una variazione importante poratndosi.dal massimo di 1.2036 delle ore 15 per poi tracciare una traiettoria discendente fino a 1.2023 alle 15.30, un calo evidente nelle battute finali della conferenza stampa. Lagarde ha ribadito che BCE monitorerà attentamente il cambio euro dollaro.

Premettiamo che Lagarde ha dichiarato che: nel “corso di questo trimestre, il ritmo di acquisti del PEPP sarà significativamente più elevato di quanto visto nei primi mesi dell’anno”. Alla domanda relativa al timing e all’intensità del PEPP e alla sua modulazione nel corso del terzo trimestre, Lagarde ha ribadito che il Governing Council non ha discusso alcun “phasing out” del PEPP, ritenendolo prematuro. Sia ora sia in giugno BCE ritiene non sia il momento di discutere il phasing out dal PEPP. Secondo Lagarde la Bank Lending Survey per la futura attività delle banche, evidenzia sia un “tightening” moderato sia una minor domanda di credito futura del “non financial corporate sector” soprattutto imputabile agli investimenti di capitale. Inoltre le TLTRO rappresentano un driver fondamentale di estensione del credito all’economia reale.

Lagarde ha ribadito che il pledge di BCE è preservare condizioni finanziarie favorevoli, e osservandole nella catena dal lato alto o upstream fino a valle nella fase “downstream”, Lagarde ha affermato che BCE punta alla stabilità delle condizioni finanziarie “overall”. E ancora, sul tema dei dati settimanali di acquisto titoli in ambito PEPP Lagarde ha posto enfasi sul fatto che non è sufficiente limitarsi ad analizzare i numeri settimana per settimana ma tali dati vanno osservati mensilmente nel loro trend globale e soprattutto in termini di acquisti netti. Questa analisi evidenzia un incremento mensile significativo. Riguardo al phasing out e a una eventuale fase futura di transizione in uscita dal PEPP, Lagarde ha ripetuto per la terza volta che, che BCE non ne ha discusso affatto, nonostante il fatto che altre banche centrali come la Central Bank of Canada abbiano già valutato tale mossa. Le azioni di BCE in ambito PEPP sono “data dependent” e non “time dependent”, quindi non è possibile fissare un momento temporale preciso in cui il PEPP terminerà.

Ma quale è il “ritmo normale” di acquisti PEPP? Lagarde ha confermato che il ritmo fissato in dicembre 2020 è stato rispettato in marzo 2021 ma va aggiornato in funzione di tre elementi:

- Inflation outlook;

- Update delle condizioni macroeconomiche;

- Obiettivo statico d’inflazione confermato al 2%. Di fatto il ritmo di acquisto PEPP ha accelerato, pur essendo il “bazooka” totale invariato a 1850 miliardi di euro.

Lagarde ha, infine, segnalato che in autunno verrà presentata la revisione della strategia di politica monetaria Riguardo all’inflazione, Lagarde ha ribadito che BCE non opera in tandem alle azioni della Fed, pertanto i due percorsi d’inflazione europeo e americano sono indipendenti. La presidentessa BCE ha ricordato che esiste un’evidenza nel fatto che i tassi negativi hanno dato un boost all’economia incoraggiando le imprese.

Dunque, il leitmotiv BCE permane imperniato attorno alle condizioni finanziarie che dovranno essere favorevoli e il debito ottenuto a tali condizioni sia utilizzato in modo “buono” dalle imprese. In realtà i tassi reali continuano a scendere e l’implementazione del Recovery Fund seguita a essere rinviata, e il Recovery Fund sarà sufficiente a colmare la perdita di PIL cumulata nel 2020 e 2021?

Non lo sappiamo, ma intanto resta aperto il tema della eventuale fine del Quantitative Easing lanciato dalla competente “hawkish” del Governing Council, un implicito rinvio al meeting di giugno.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Pandemic Emergency Purchase Programme (PEPP)

Asset Purchase Programmes, ECB

The EU as a borrower – investor relations

Eurosystem Staff Macroeconomic Projections, March 2021 at a glance

ECB’s Knot says accelerated bond purchases temporary until growth recovers, Reuters, 22 March 2021

Hängebeschluss zur Ausfertigung des Eigenmittelbeschluss-Ratifizierungsgesetzes, 26 Maerz 2021

The euro area bank lending survey – First quarter of 2021, 19 April 2021

Decisioni di Politica Monetaria, ECB – 22 Aprile 2021