di Andrea VIVOLI

GLI IMPATTI PATRIMONIALI STIMATI SULLE BANCHE DELLA UE

Ad agosto 2019, l’Autorità Bancaria Europea ha pubblicato uno studio di impatto delle riforme di Basilea III del dicembre 2017 (Basel III reforms: Impact study and key recommendations)(1) nel quale sono stati stimati gli impatti su un campione di 189 banche di 19 paesi dell’Unione Europea.

La stima ha riguardato la variazione dei Risk Weighted Assets (RWA) rispetto ai valori riferiti a giugno 2018, calcolati sulla base dei metodi attuali. Lo studio è stato aggiornato a dicembre 2019(2) per includere anche le più recenti stime elaborate tenendo conto della revisione dei framework di calcolo del Credit Valutation Adjustment (CVA) e dei rischi di mercato (Fundamental Review of the Trading Book).

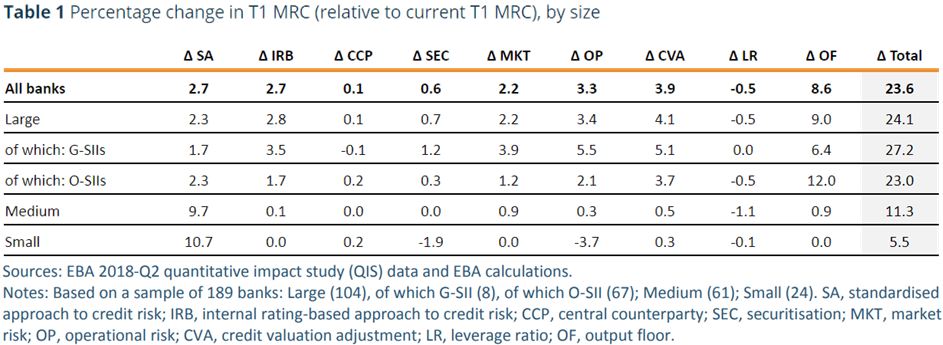

La stima aggiornata degli assorbimenti patrimoniali è riportata nella seguente tabella

Dalle analisi condotte dall’ABE emerge come la nuova metodologia per il rischio operativo contribuisca per il 3,3% al complessivo incremento del Tier 1 (+23,6%), rappresentando il terzo fattore per incidenza (dopo l’Output Floor e il CVA). In termini monetari, sul campione di banche analizzato, a fronte di un incremento totale atteso del T1 per 124,8 miliardi di euro, la nuova metodologia per il rischio operativo comporta un’incidenza sul T1 stimata in 17,4 miliardi di euro.

Con riferimento alle RWA, il metodo standardizzato definito dal Comitato di Basilea (BCBS SA) concorre all’aumento di quelle riferite al rischio operativo (RWAop) per il 37%, risultando fortemente diversificato in base al metodo di calcolo utilizzato, alla dimensione e alla localizzazione geografica delle banche.

In particolare, le banche che attualmente utilizzano il BIA(approccio indicatore di base) subiscono il minor impatto (RWAop aumento del 7%), mentre per le istituzioni SA (approccio standardizzato) e AMA (approccio avanzati di misurazione) l’impatto è più rilevante (aumento di RWAop del 37% e del 40%, rispettivamente).

Sotto il profilo dimensionale, le grandi istituzioni registrano un aumento delle RWAop del 39% rispetto ai livelli attuali mentre per le G-SII è del 48%. Per le banche di media dimensione l’aumento è marginale mentre per le piccole si registra addirittura una riduzione del 26%.

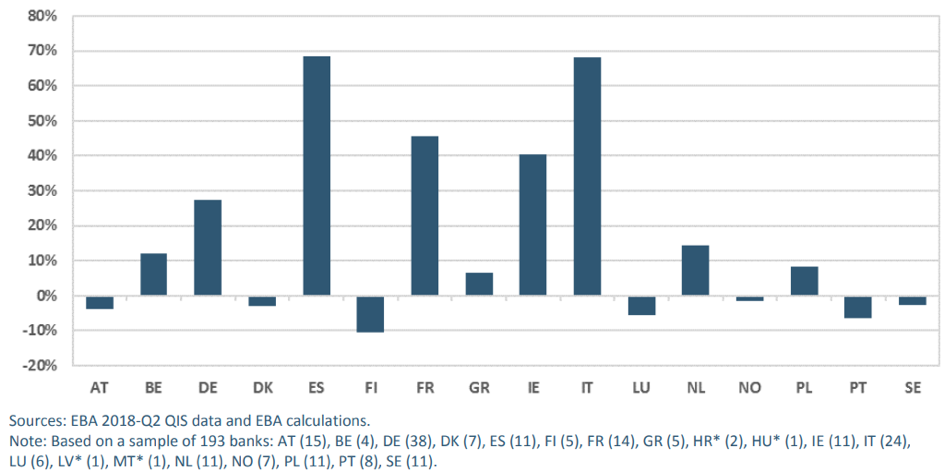

A livello geografico le 24 banche italiane incluse nel campione sono tra quelle che risentono maggiormente del cambio di metodologia.

CONCLUSIONI: PROFILI DI ATTENZIONE

La nuova metodologia presenta l’indubbio vantaggio della semplificazione, con impatti che appaiono proporzionali alla complessità, rischiosità e dimensione delle banche.

A livello organizzativo, per le banche di minore dimensione, che si avvalgono del metodo BIA, il passaggio al nuovo metodo rappresenta una complessità, dovendo impiantare comunque un sistema di loss data collection di qualità secondo gli standard richiamati in precedenza.

Diversamente, per le banche che utilizzano modelli interni (AMA) si potrebbe registrare un disincentivo a sostenere il costo di sistemi evoluti di risk management in materia di rischio operativo. Ciò potrebbe frenare gli investimenti per il miglioramento della gestione del rischio operativo e spostare l’attenzione sul controllo dei costi riducendo gli strumenti e i team dedicati, con potenziale innalzamento dell’esposizione al rischio operativo (nonostante le crescenti minacce in termini di cyber risk). Tale scenario appare tuttavia improbabile, tenuto conto dell’attenzione rivolta a tali aspetti dalle Autorità di vigilanza in ambito SREP (Supervisory Review and Evaluation Process).

Di fatto, il legame diretto che viene a crearsi (quantomeno per le banche di maggiore dimensione) tra perdite operative registrate e profilo di rischio dovrebbe favorire il processo ICAAP (Internal Capital Adequacy Assessment Process), creando sinergie tra primo e secondo pilastro nell’analisi dei processi operativi considerato che le perdite registrate diventano rilevanti in entrambi gli ambiti.

L’implementazione del nuovo framework da parte dell’UE dovrebbe comunque avvenire rimuovendo alcuni fattori di possibile distorsione che hanno portato l’ABE a pubblicare, sempre nell’agosto 2019, un policy advice sul rischio operativo del quale si condividono le raccomandazioni di fondo (Policy Advice on the BASEL III Reforms: Operational Risk)(3).

In primo luogo, dovrebbe essere rimossa la discrezionalità nazionale che consente di fissare a 1 l’ILM per tutte le banche sia per evitare impatti non comparabili tra le diverse giurisdizioni ma, soprattutto, in ragione della effettiva valenza predittiva delle perdite operative registrate dalle singole banche in passato e degli incentivi per prevenire o quantomeno ridurre la probabilità di ulteriori eventi di perdita (che incidono sul calcolo del requisito negli esercizi successivi).

Ulteriore elemento di attenzione è la soglia di materialità del singolo evento di perdita che potrebbe essere innalzata da 20 a 100 mila euro su richiesta delle banche. Nel caso di banche di minore dimensione l’innalzamento della soglia non è auspicabile in quanto verrebbero esclusi eventi di perdita più frequenti, con il rischio di aumentare la volatilità del requisito patrimoniale tenendo conto solo di eventi rilevanti e poco ricorrenti.

Infine, l’assenza di un periodo di phase-in (analogamente a quanto previsto per l’output floor) potrebbe indurre indesiderati cliff effects, con aggiustamenti rilevanti e repentini dei requisiti patrimoniali dal 1° gennaio 2022.

Sotto il profilo gestionale, le banche dovranno operare lungo diverse direttrici nei prossimi due anni per:

- realizzare e manutenere sistemi efficienti di Loss Data Collection (LDC), che consentano di qualificare ogni singola perdita operativa in termini di rilevanza e attinenza al business bancario corrente;

- aggiornare i rispettivi sistemi di Operational Risk Management in modo da indagare a fondo le connessioni tra eventi di perdita e fattori scatenanti, in chiave di prevenzione e mitigazione;

- valutare la profittabilità delle singole linee di business e il contributo di ciascuna al calcolo del BIC. Tali analisi dovrebbero concorrere al processo di pianificazione strategica della banca e alla definizione di modelli di business ottimizzati in ottica di rischio-rendimento (in altri termini: ∆ esposizione ai rischi operativi ➔ ∆ assorbimento patrimoniale ➔ target reddituali per neutralizzarne gli effetti ➔ validità/revisione modello di business).

Il tempo che ci separa dall’applicazione della nuova metodologia è ormai ridotto e le banche sono chiamate a rilevare correttamente e puntualmente tutti gli eventi di perdita senza fare affidamento a fonti esterne, rendendo conto in piena trasparenza della loro reale efficienza.

In altri termini, dal 2022 anche gli investitori avranno un ulteriore strumento di “discriminazione consapevole” delle banche più rischiose e meno capaci di fronteggiare le minacce operative.

Intervento del Dott. Andrea VIVOLI – Consulente Aziendale. Esperto in vigilanza bancaria e antiriciclaggio

Le considerazioni espresse nell’articolo sono riconducibili esclusivamente all’Autore e non impegnano in alcun modo le Istituzioni con le quali sussistono rapporti di collaborazione.

LEGGI QUI l’articolo precedente 1/2, Il rischio operativo nel nuovo framework di Basilea IV

Per approfondimenti e normative, consultare i seguenti link e/o riferimenti:

(1) Basel III reforms: Impact study and key recommendations, August 2019, EBA

(3) Policy Advice on the BASEL III Reforms: Operational Risk, August 2019, EBA