di Andrea VIVOLI

L’ipertrofia regolamentare registrata dal 2006 in materia di requisiti patrimoniali delle banche dovrebbe finalmente essere giunta a conclusione con la definizione del c.d. Framework di Basilea IV che, dal 1° gennaio 2022, vincolerà sia le Autorità di vigilanza che le banche dell’Unione Europea.

Lo stesso Andrea Enria a novembre 2019 ha dato atto che le ripetute revisioni dell’accordo sul capitale hanno portato a pensare che “Basel is a journey rather than a destination. And I do understand that banks long for an end to the reforms and for regulatory certainty…But after all the effort, we are almost there.”

In realtà, il termine “Basilea IV” è una utile fictio lessicale che segnala la portata innovativa dei nuovi standard prudenziali introdotti dal Comitato di Basilea nel dicembre 2017 (Basel III: Finalising post-crisis reforms)(1) e dall’Unione Europea con la riforma del banking package dell’aprile 2019 (CRD V e CRR2)(2).

Delle principali caratteristiche del nuovo framework e degli effetti sulla gestione delle banche si è discusso a dicembre 2019 nel corso di un convegno a Venezia organizzato all’Università Ca’ Foscari dal titolo “Banca e Basilea IV”. In tale contesto, è emerso come la disciplina sui rischi operativi sia emblematica dei drivers che hanno ispirato le scelte delle Autorità di vigilanza in termini di:

- rafforzamento della risk sensitivity degli approcci standardizzati,

- migliore comparabilità delle RWA tra banche e

- semplificazione delle metodologie di calcolo.

Prima di approfondire sul piano tecnico le caratteristiche del nuovo approccio standardizzato per i rischi operativi e i relativi impatti, si richiamano brevemente le disposizioni attualmente vigenti per meglio apprezzare la rilevanza delle modifiche introdotte.

IL RISCHIO OPERATIVO: LE METODOLOGIE ATTUALMENTE IN VIGORE

Il requisito patrimoniale per i rischi operativi rappresenta un frutto “tardivo” della normativa prudenziale, maturato nel seno del Comitato di Basilea all’inizio del nuovo millennio, trovando la sua preliminare qualificazione nella bozza di Accordo sul capitale del giugno 2004 e la compiuta formalizzazione nel framework di Basilea II del giugno 2006(3).

La definizione di rischio operativo e le metodologie di calcolo hanno resistito alla prova della crisi finanziaria internazionale, nonostante la “iper-reazione” dei regolatori europei che dal 2010 avevano proceduto al rafforzamento dei presidi a tutela della stabilità del sistema finanziario, innalzando progressivamente i livelli di patrimonializzazione delle banche, i buffer di liquidità e introducendo strumenti più efficaci di monitoraggio degli equilibri tecnici.

Sul piano definitorio resta la qualificazione del rischio operativo come “il rischio di perdite derivanti dalla inadeguatezza o dalla disfunzione di processi, risorse umane e sistemi interni, oppure da eventi esogeni, ivi compreso il rischio giuridico”, che differenzia tale tipologia dalle altre, rappresentando un rischio puro, connaturato all’attività bancaria e ineliminabile.

La riforma del framework di Basilea del 2010 (c.d. Basilea III)(4), recepite nella Direttiva UE n. 36/2013 e nel Regolamento UE sui requisiti di capitale n. 575/2013 (c.d. CRR), non avevano inizialmente interessato le 4 metodologie di calcolo del requisito, che risultano connotate da crescente complessità, come di seguito richiamato:

- l’approccio dell’indicatore di base (BIA), che utilizza quale proxy dell’esposizione al rischio la media degli ultimi tre anni del margine di intermediazione, al quale viene applicato un coefficiente alfa (α) del 15% per determinare l’assorbimento di capitale;

- l’approccio standardizzato (SA), che replica la logica dell’indicatore di base su 8 linee di business nelle quali può essere articolata l’attività della banca, applicando alla media dei margini di intermediazione (calcolati per ogni linea di business) un coefficiente beta compreso tra il 12 e il 18%. In tale contesto, è prevista anche una variante alternativa (ASA) per le attività di retail e commercial banking, sostituendo al margine di intermediazione un indicatore di reddito normalizzato pari all’ammontare nominale dei crediti e degli anticipi moltiplicato per un fattore fisso “m” pari allo 0,035;

- gli approcci avanzati di misurazione (AMA), utilizzabili previa validazione dell’Autorità di vigilanza, mediante i quali la banca deve ragionevolmente stimare perdite impreviste basate sull’uso combinato di dati interni ed esterni, di analisi di scenario e del contesto aziendale specifico, nonché della valutazione dei presidi di controllo interno. Al di là di requisiti qualitativi, i modelli interni dovrebbero essere capaci di catturare eventi di perdita potenzialmente gravi presenti nelle “code” della distribuzione utilizzata per stimare l’assorbimento patrimoniale, soddisfacendo standard di robustezza paragonabili a quelli richiesti per l’approccio basato sui rating interni per il rischio di credito (holding period di un anno e intervallo di confidenza al 99,9° percentile).

Come rilevato dal Comitato di Basilea la crisi finanziaria ha messo in evidenza due principali carenze dell’attuale disciplina sul rischio operativo. In primo luogo, i requisiti patrimoniali per il rischio operativo si sono rivelati insufficienti a coprire le perdite operative sostenute dalle banche. In secondo luogo, la natura di queste perdite ha messo in evidenza la ridotta efficacia predittiva dei modelli interni.

Ulteriore aspetto di debolezza, sul piano metodologico, riguarda la significatività dell’assorbimento patrimoniale in presenza di margini reddituali flettenti, che portano a sottostimare l’effettiva esposizione al rischio. Anzi, l’esigenza di migliorare il profilo reddituale può incentivare comportamenti imprudenti come, ad esempio, sottodimensionare o posticipare gli investimenti in strumenti di controllo, premi assicurativi, formazione e presidi di sicurezza logica e fisica aumentando il livello di vulnerabilità al rischio operativo della banca.

LA NUOVA METODOLOGIA DI CALCOLO

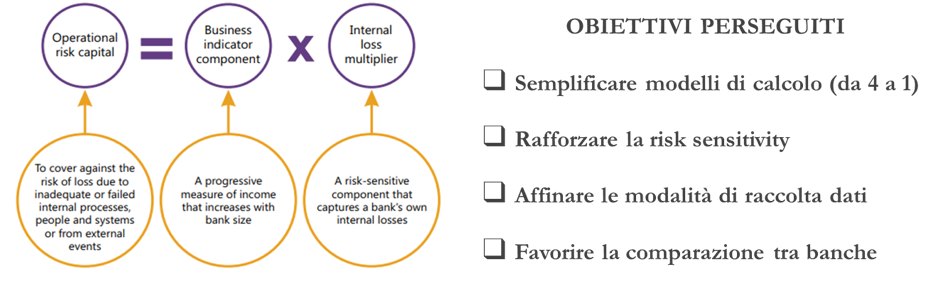

Le valutazioni condotte dal Comitato di Basilea hanno comportato nel dicembre 2017 una radicale semplificazione, definendo un unico approccio standardizzato sensibile al rischio che dovrà essere utilizzato da tutte le banche, i cui elementi di sintesi sono riportati nell’infografica seguente.

La nuova metodologia tradisce una certa diffidenza verso i modelli interni, sia nello specifico sia in generale (come dimostra l’introduzione dell’output floor, che limiterà le RWA delle banche che utilizzano modelli interni a una determinata percentuale delle RWA calcolate con metodi standardizzati, pari al 72,5% nel 2027).

Le due componenti fondamentali per il calcolo del requisito per il rischio operativo sono:

- il Business Indicator Component (BIC), calcolato come prodotto tra il valore del Business Indicator (BI) e un coefficiente beta graduato in funzione dell’importo del BI;

- l’Internal Loss Multiplier (ILM), fattore di scala che tiene conto delle perdite operative registrate nel tempo dalla banca.

In particolare, il Business Indicator (BI) è dato dalla somma di tre componenti:

- 1. interessi, inclusi quelli da leasing, e dividendi (ILDC), ovvero

Min [ASS [Interessi attivi – Interessi passivi); 2,25% * Interessi attivi] + Dividendi

- 2. la componente di servizi (SC), ovvero

Max (Commissioni Attive; Commissioni Passive) + Max (Altri Ricavi Operativi; Altri Costi Operativi)

- 3. la componente finanziaria (FC), ovvero

ASS (P&L netto su Trading Book) + ASS (P&L netto su Banking Book)

dove ASS indica valore assoluto e i valori evidenziati in grassetto sono riferiti alla media degli ultimi tre anni.

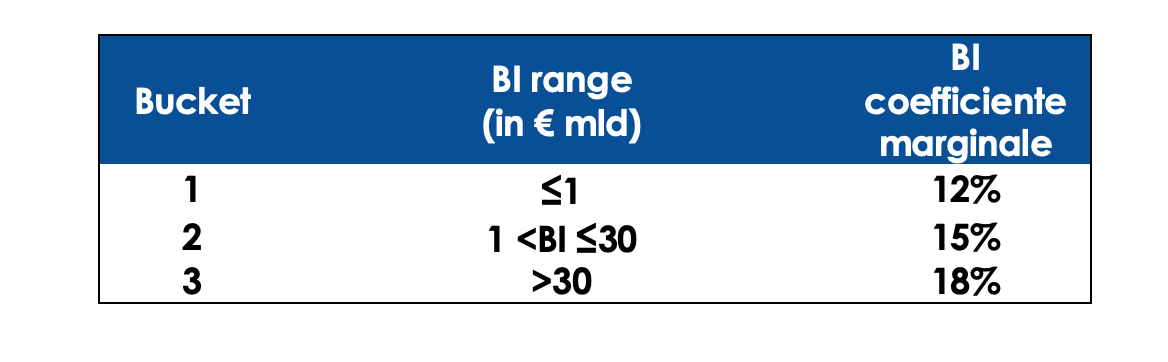

Per calcolare il BIC, il valore del BI è assegnato a tre bucket di importo con conseguente applicazione di un coefficiente marginale, come mostrato nella tabella seguente.

Il coefficiente marginale viene applicato su scaglioni di importo crescente del BI. Ad esempio, un BI di € 35 miliardi avrà un BIC di € 5,37 miliardi [(1 * 12%) + (30-1) * 15% + (35-30) * 18%)].

Il coefficiente marginale viene applicato su scaglioni di importo crescente del BI. Ad esempio, un BI di € 35 miliardi avrà un BIC di € 5,37 miliardi [(1 * 12%) + (30-1) * 15% + (35-30) * 18%)].

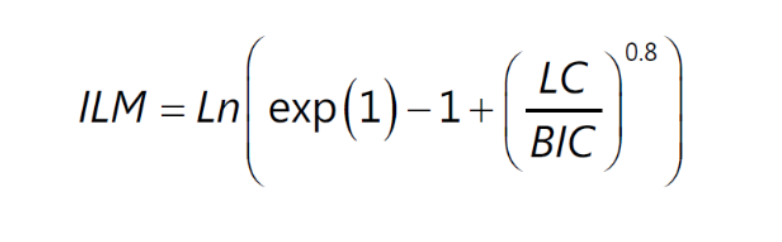

Le perdite in concreto registrate dalla singola banca influiscono sul calcolo del capitale a rischio attraverso il c.d Internal Loss Multiplier (ILM) definito come:

dove la componente di perdita (LC) è pari a 15 volte le perdite medie annue registrate per rischi operativi negli ultimi 10 anni. L’ILM è uguale a uno quando le componenti dell’indicatore di perdita (LC) e di business (BIC) sono uguali. Qualora la LC sia maggiore del BIC, ILM è maggiore di uno e pertanto la banca è tenuta a detenere un capitale più elevato a causa dell’inclusione delle perdite interne nella metodologia di calcolo. Viceversa, laddove LC sia inferiore al BIC, il fattore di scala ILM risulta inferiore a uno riducendo l’assorbimento patrimoniale per il rischio operativo.

dove la componente di perdita (LC) è pari a 15 volte le perdite medie annue registrate per rischi operativi negli ultimi 10 anni. L’ILM è uguale a uno quando le componenti dell’indicatore di perdita (LC) e di business (BIC) sono uguali. Qualora la LC sia maggiore del BIC, ILM è maggiore di uno e pertanto la banca è tenuta a detenere un capitale più elevato a causa dell’inclusione delle perdite interne nella metodologia di calcolo. Viceversa, laddove LC sia inferiore al BIC, il fattore di scala ILM risulta inferiore a uno riducendo l’assorbimento patrimoniale per il rischio operativo.

La componente “LC” impone alle banche di disporre di serie storiche attendibili sulle perdite operative registrate nel tempo. Nella fase di transizione alla nuova metodologia di calcolo, a discrezione dell’Autorità di vigilanza, è possibile ridurre l’orizzonte temporale di rilevazione delle perdite a 5 anni (rispetto ai 10 richiesti) qualora non siano disponibili dati di elevata qualità per durate maggiori.

Per le banche con BI fino a 1 miliardo di euro (Bucket 1), il Comitato di Basilea limita comunque il calcolo del requisito patrimoniale al solo BIC (= BI * 12%).

Tra le discrezionalità nazionali concesse dal nuovo framework vi è anche quella di applicare un ILM pari a 1 per tutte le banche, neutralizzando il contributo delle perdite interne, il che potrebbe essere giustificato – in una prima fase – specie se le serie storiche non siano ritenute attendibili.

La creazione e l’alimentazione del database interno delle perdite richiede che vi sia:

- una corretta mappatura delle stesse (per la quale restano ferme le regole di classificazione di cui all’Allegato 9 del framework di Basilea II)(5);

- la rilevazione di tutte le perdite operative di importo superiore a 20 mila euro (soglia di materialità) che potrà essere innalzata a 100 mila euro per le banche il cui BI è superiore al miliardo di euro (buckets 2 e 3);

- il censimento di tutte le date rilevanti sull’evento di perdita:

– data in cui l’evento si è verificato (date of occurrence);

– data in cui la banca lo ha scoperto (date of discovery);

– data di contabilizzazione, rilevante ai fini del censimento nel database delle perdite (date of accounting) secondo il principio di competenza economica (rilevante per la ripartizione di costi – ad esempio, spese legali – sostenuti su più anni);

- la registrazione degli importi al netto dei recuperi (ad esempio, indennizzi assicurativi) a condizione che gli stessi siano stati materialmente incassati.

Le banche posso richiedere all’Autorità di escludere alcuni eventi di perdita registrati in passato a seguito della dismissione di alcuni rami di attività o in quanto non riflettono più l’esposizione al rischio. Spetta alle Autorità di vigilanza fissare una soglia di rilevanza degli eventi (ad esempio, 5% delle perdite medie della banca) e un periodo minimo di permanenza nella seria storica prima della loro rimozione (ad es. tre anni).

La nuova disciplina richiede anche il rispetto di stringenti requisiti di trasparenza, nell’ambito del terzo pilastro, specie per le banche con BI superiore al miliardo di euro, in modo che sia data una compiuta informativa circa le perdite registrate nei 10 anni precedenti, fornendo il dettaglio degli importi al lordo e al netto dei recuperi e delle esclusioni concesse dall’Autorità.

Intervento del Dott. Andrea VIVOLI – Consulente Aziendale. Esperto in vigilanza bancaria e antiriciclaggio

Le considerazioni espresse nell’articolo sono riconducibili esclusivamente all’Autore e non impegnano in alcun modo le Istituzioni con le quali sussistono rapporti di collaborazione.

Per approfondimenti e normative, consultare i seguenti link e/o riferimenti:

(1) The Basel Framework (consolidated version of the full set of standards of the BCBS), BIS

(2) Banking Package, April 2019, EU

(3) Basel II: framework, June 2006, BIS

(4) Basilea III, dicembre 2010, BIS

(5) Basilea II, Allegato 9, giugno 2006, BIS