La questione centrale trattata nel presente lavoro è capire come le emissioni di titoli di Stato europei possano da un lato fornire risorse fresche ai conti pubblici dei rispettivi Stati, dall’altro supportare i mercati assorbendo la domanda derivante dal Quantitative Easing BCE.

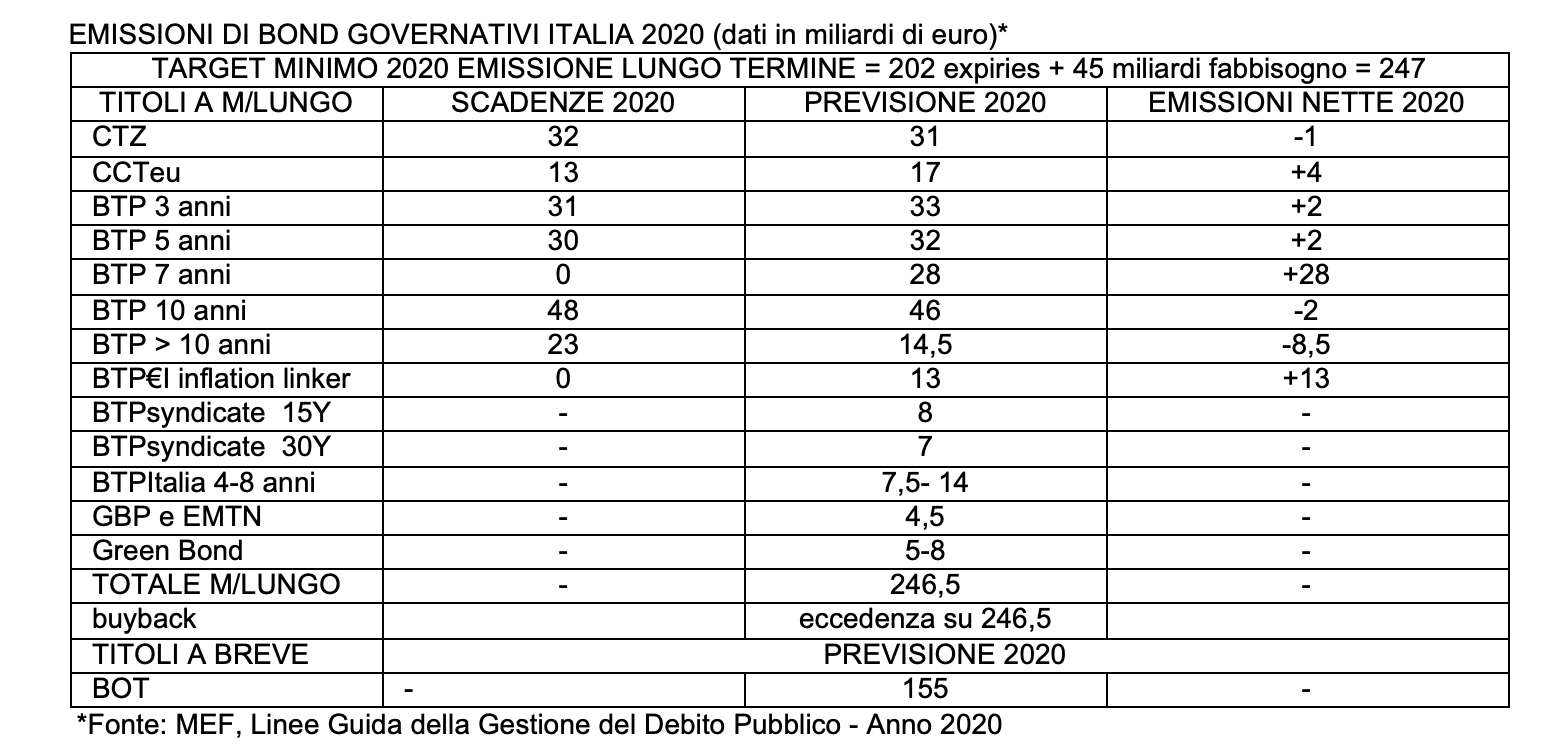

Considerate sia la scadenza in titoli di stato a medio e lungo termine per 202 miliardi, sia la presenza di un fabbisogno statale pari a 45 miliardi di euro, secondo quanto comunicato dal MEF (Ministero dell’Economia e delle Finanze), le emissioni a primario sulla parte a medio e lungo termine della curva dei rendimenti dovranno adeguarsi ai due dati quantitativi citati.

Il MEF ha anche dichiarato il proprio intento a impegnarsi in emissioni obbligazionarie di tipo green.

Il 2020 vedrà il Tesoro impegnato ancora nell’emissione di titoli a breve scadenza ovvero i BOT 6 e 12 mesi unitamente ad altre tipologie di BOT denominati ‘flessibili’ con collocamenti non perfettamente coincidenti con le classiche scadenze di asta.

Anche il 2020 vedrà confermata la presenza del Tesoro nelle cosiddette aste ‘OPTES‘. Si tratta di operazioni di finanziamento a breve e brevissimo termine che impattano il saldo del conto di disponibilità del servizio tesoreria dello Stato.

D’altro lato, con specifico riferimento alle emissioni di CTZ, nel 2020 l’ammontare totale di titoli di tale categoria che scadrà sarà pari a circa 32 miliardi di euro e quindi di importo superiore ai valori registrati nel 2019. A tale proposito, il Tesoro ha confermato la propria presenza come emittente per questo comparto titoli per somme indicativamente identiche o leggermente inferiori a quelle raccolte nel corso del 2019. Sempre con riferimento ai CTZ, potranno essere emessi due nuovi benchmark potendosi anche prevedere un loro possibile buyback.

Il 2020 vedrà anche la scadenza di un solo CCTeu per importo di 13 miliardi di euro.

Alla luce della conclamata esiguità degli importi in scadenza nel 2020, il Tesoro ha fatto sapere di stimare un valore di emissione netta positiva. In tale ambito il MEF non ha escluso la possibilità di emettere nuovi benchmark con scadenze differenti, a ogni modo comprese nell’intervallo 3-7 anni ma solo dopo aver analizzato accuratamente tutti i fattori di interazione tra domanda e offerta e la sensitività dei tassi ai volumi in emissione.

Con specifico riferimento ai BTP a tre e 5 anni, si registrano scadenze nel 2020 rispettivamente per 31 e 30 miliardi. Sarà doveroso, a quanto dichiarato ufficialmente, emettere per entrambi i tenor importi in linea con gli ammontari totali in scadenza, privilegiando tuttavia la scadenza triennale rispetto a quella quinquennale. Sia per quanto attiene il 3 anni sia il 5 anni il Tesoro si è impegnato a proporre al mercato obbligazionario due nuovi benchmark. Passando all’analisi della scadenza 7 anni, l’emissione di BTP freschi dovrebbe attestarsi su valori in linea con quelli del 2019 (28 miliardi circa) unitamente a un benchmark nuovo. Venendo al BTP 10 anni, che è e resta un benchmark importantissimo sia per gli investitori istituzionali sia per quelli retail, nel calcolo dello spread rispetto al rendimento del decennale tedesco, il Tesoro ipotizza emissioni nette probabilmente negative accompagnate dall’offerta di due nuovi benchmark. Inoltre, passando all’osservazione della sezione lunghe di curva dei rendimenti con scadenze comprese tra 15 e 30 anni, nelle aste di metà mese verranno offerte almeno un titolo a 15 anni e uno a 30 anni.

Non è meno inverosimile il lancio di un nuovo BTP con scadenza a 50 anni, con possibile battesimo nell’asta di metà mese o di fine mese ma solo, specifica il Tesoro, dopo un’attentissima analisi dell’evoluzione dei mercati del reddito fisso, sempre con un occhio attento ai rimborsi per titoli in scadenza su tenor 15 anni pari a 23 miliardi di euro, nella prospettiva di ottenere emissioni nette positive sugli orizzonti 15, 20 e 30 anni. Attenzione particolare verrà posta a un’emissione nuova mediante sindacato di collocamento del nuovo quindicennale o del nuovo trentennale.

Il Tesoro ha inoltre accordato particolare enfasi sul comportamento di una particolare categoria di operatori, gli ‘Specialist‘ in titoli governativi, che garantiscono fluidità, efficienza e liquidità al mercato, riservandosi di aumentare la quota aggiuntiva loro destinata per un ulteriore 5% per metà in funzione dei risultati da loro conseguiti sulle piattaforme classiche di mercato secondario, per altra metà in ragione della ‘fetta’ di mercato primario da essi ottenuta nelle ultime tre aste competitive. Particolare cura verrà poi attribuita ai BTP indicizzati ai benchmark d’inflazione europea, i cosiddetti BTP€i, pur ricordando che non si ravvisano titoli di tale tipologia in scadenza nel 2020.

In tal senso, con specifico riferimento al comparto dei governativi indicizzati all’inflazione, il Tesoro si attende immutati importi di stock rispetto al 2019, valuterà pertanto l’emissione sia di un nuovo quinquennale, sia di un nuovo benchmark sulla parte di curva di rendimenti reali. Tale emissione avverrà verosimilmente mediante sindacato di collocamento con attesa contemporaneità sia del titolo on the run, sia del titolo off the run. Il Tesoro ha inoltre ricordato che nel 2020 si verificherà la scadenza di titoli ‘BTP Italia’ per un controvalore pari a 22,5 miliardi di euro. Del resto non è meno irrilevante che, è attesa l’emissione nel 2020 di almeno un BTP Italia al quale potrebbe seguire il lancio di ulteriore titolo con maturity compresa tra 4 e 8 anni, sempre con particolare attenzione rivolta a possibili operazioni di buyback o concambio di titoli.

Attesa con trepidazione è anche la possibile emissione di un titolo di Stato Green coerente ai principi ESG, al fine di raccogliere fondi destinati a finanziare progetti a beneficio dell’ambiente mediante ricorso a risorse del bilancio statale.

Come per altri paesi europei sia dell’area core, sia dell’area periferica, anche il nostro MEF perseguirà una strategia di estensione delle duration medie del portafoglio emissioni govies, unita al contenimento del costo per interessi in vista di un probabile ulteriore flattening delle curve di rendimento.

Il Tesoro ha inoltre confermato chiaramente la propria presenza anche nel 2020 sul mercato EMTN (Euro Medium Term Notes) e mediante Global Bond Program. Attualmente si stima un valore di flottante titoli di stato italiani denominati in dollari pari a circa 12,5 miliardi di euro. È stato inoltre confermato l’uso di tecniche di risk management mediante il ricorso a strumenti derivati sia per la copertura del rischio cambio sia per la copertura del rischio tasso ovvero interest rate swap classici e cross currency swap gestiti mediante marginazione con accordo bilaterale con controparti di mercato.

L’intento sottostante è dare origine a una curva dei rendimenti in divisa estera, tipicamente quella espressa in dollari che possa considerarsi valida perché caratterizzata da profondità di mercato e liquidità per tutti i tenor di scadenza disponibili.

Si noti che, le emissioni comprese nel Global Bond Program saranno veicolate al mercato mediante la creazione di apposito sindacato di collocamento costituito da tre banche, selezionate all’interno dei nominativi Specialist in govies, che avranno qualifica di lead managers. Gli altri Specialist assumeranno il ruolo di co-lead managers.

Anche nel 2020 per questo particolare comparto resteranno validi i limiti di scadenza non inferiore a 3 anni, d’importo minimo negoziabile pari a 500.000 euro e di ammontare minimo dell’emissione pari a 200 milioni di euro.

Con riferimento ai titoli nuovi, nel primo trimestre di quest’anno il Tesoro si è dichiarato disposto al lancio di un nuovo BTP triennale (scadenza Giugno 2023) e di un nuovo BTP decennale che scadrà in Agosto 2030. Si propone infine l’emissione di un nuovo CCT con possibile scadenza compresa tra 3 e 7 anni. Le riaperture di titoli di Stato già presenti sul mercato o ‘on the run‘, riguarderanno i BTP Gennaio 2023, Febbraio 2025, Gennaio 2027, Aprile 2030 e infine il CTZ Novembre 2021.

In sintesi, è certamente vero che, il Ministero del Tesoro italiano ha sfruttato le attuali favorevoli condizioni di finanziamento e ha focalizzato l’emissione sulla parte più lunga della curva (30 anni), invece che sulla belly della curva, dove l’emissione è inferiore ai livelli del 2019. La seguente tabella sintetizza i dati contenuti nelle linee guida sul Debito Pubblico pubblicate dal MEF per il 2020:

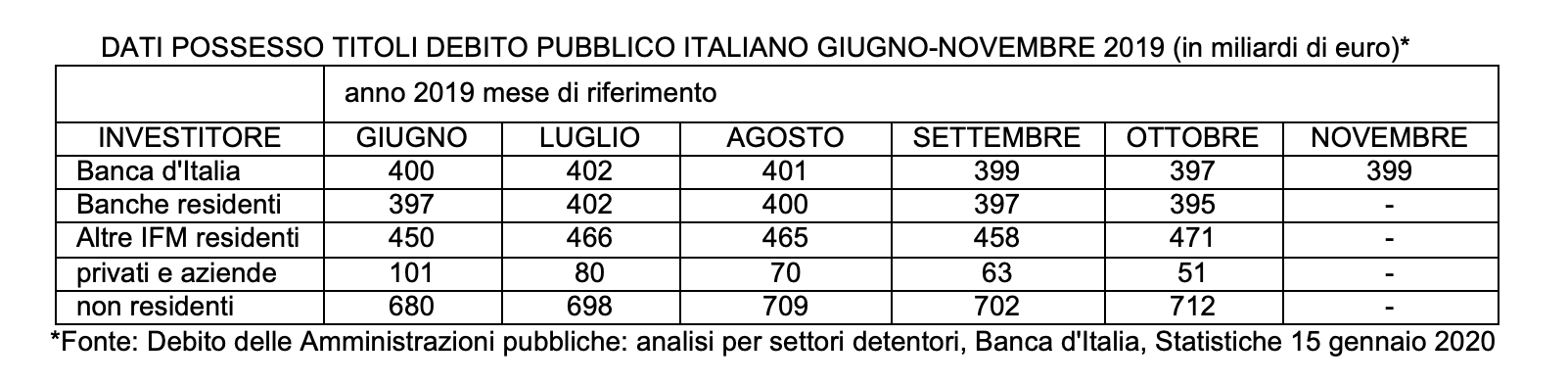

Venendo ora all’analisi dei portafogli degli investitori in titoli di stato italiani nel 2019, gli afflussi di attori stranieri verso i governativi italiani si sono concentrati su titoli a lungo termine; d’altro lato, gli stranieri hanno continuato a ridurre moderatamente la loro esposizione ai titoli a breve termine italiani (BOT).

Se osserviamo la propensione al rischio degli investitori istituzionali in govie italiani, questi hanno allungato la scadenza della loro esposizione. E in tal senso, qualsiasi ulteriore inasprimento dello spread tra rendimento del BTP e Bund decennale dai livelli attuali, nel 2020 potrebbe essere più lento e graduale rispetto a quanto osservato nel corso del 2019 e potrebbero influire molto gli sviluppi politici del bel paese, alla luce dell’idiosincrasia della curva dei rendimenti italiana.

Se si fa un piccolo passo indietro, nella prima metà del 2019 le banche estere hanno aumentato l’esposizione ai governativi italiani di oltre 20 miliardi di euro. A tale proposito, le statistiche ufficiali della Banca d’Italia forniscono un quadro completo dei portafogli d’investitori nazionali e internazionali nel debito pubblico italiano. Ad ottobre 2019 si è registrato un forte calo dell’esposizione delle famiglie e delle aziende (un calo di circa 12 miliardi di euro, in linea con la tendenza registrata nel 2019) e un calo molto moderato delle partecipazioni delle banche nazionali (-2 miliardi di euro).

D’altro lato, sia gli investitori stranieri (+11 miliardi di euro) sia gli istituti finanziari diversi dalle banche (quasi + 13 miliardi di euro) hanno manifestamente espresso il loro ottimismo circa la solidità e redditività del governativo italiano aumentando gli attivi in esso investiti. Entrambi i titoli associati al Quantitative Easing e quelli associati al Securities Markets Program (SMP) della BCE sono diminuiti moderatamente.

A tale proposito, è opportuno ricordare che, il secondo ciclo di Quantitative Easing BCE è iniziato solo a novembre 2019.

Nel periodo gennaio-ottobre 2019, i titoli di debito italiani sono aumentati di 64 miliardi di euro. L’aumento è stato più che assorbito da un aumento dell’esposizione degli stranieri ai governativi italiani, con un contributo positivo anche da parte di istituti finanziari diversi dalle banche e un contributo molto più moderato da parte delle banche italiane. Il portafoglio di obbligazioni della Banca d’Italia a fini di investimento è aumentato moderatamente nel corso dei primi dieci mesi 2019, pur facendo registrare un lieve calo tra settembre e novembre.

La tabella sottostante definisce i dati sugli investitori in debito pubblico italiano nell’intervallo giugno-novembre 2019, come è possibile evincere dalle statistiche ufficiali della Banca d’Italia

LEGGI QUI l’articolo successivo 3/3, Anno 2020: l’importanza del Quantitative Easing BCE e i mercati

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Lista Titoli di Stato di tutto il mondo

Decisioni di politica monetaria, BCE, 20 gennaio 2020

La BCE avvia un riesame della propria strategia di politica monetaria, BCE, 23 gennaio 2020

Conferenza Stampa Christine Lagarde e Luis de Guindos, BCE, 23 gennaio 2020